Analyse et prévisions du marché des essais cliniques par taille, part, croissance et tendances 2031

Taille et prévisions du marché des essais cliniques (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type d'étude (essais interventionnels et essais à accès élargi), indications (maladies auto-immunes/inflammation, gestion de la douleur, affections oncologiques, troubles neurologiques, diabète, obésité, troubles métaboliques, maladies cardiovasculaires, etc.), type de phase (phases I, II et III) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique).

- Statut : Publié

- Code du rapport : TIPRE00006203

- Catégorie : Sciences de la vie

- Nombre de pages : 211

- Formats de rapport disponibles :

- Date de dernière mise à jour : October 10, 2024

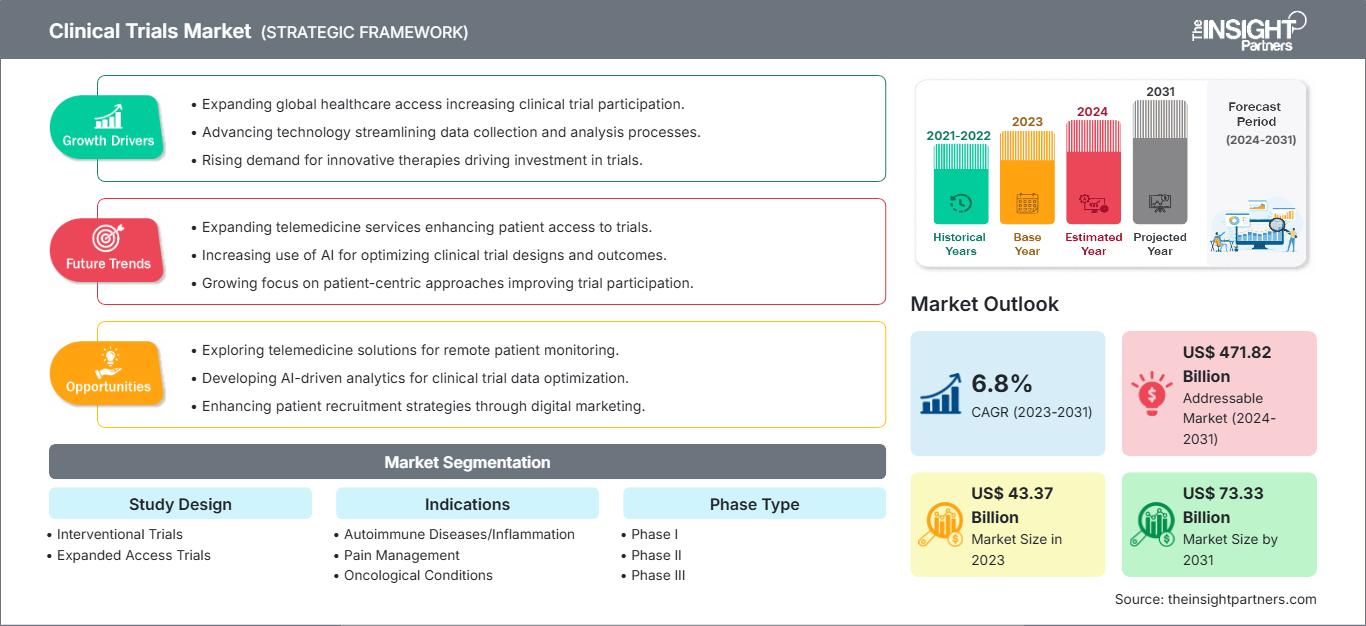

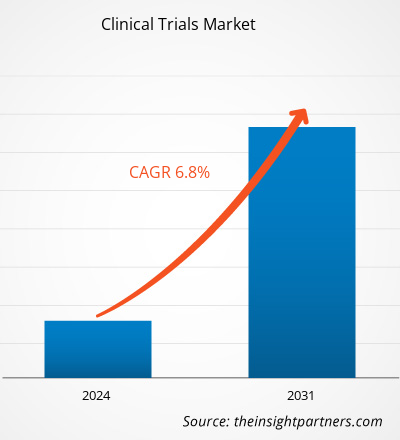

Le marché des essais cliniques devrait atteindre 73,33 milliards de dollars américains d'ici 2031, contre 43,37 milliards de dollars américains en 2023. Le marché devrait enregistrer un TCAC de 6,8 % entre 2023 et 2031. Les essais cliniques basés sur l'IA devraient constituer une tendance future du marché dans les années à venir.

Analyse du marché des essais cliniques

Le marché des essais cliniques est principalement stimulé par les efforts continus déployés par les entreprises pharmaceutiques, biotechnologiques et de dispositifs médicaux pour innover en matière de produits. D'autres facteurs contribuent à la progression du marché, notamment la mondialisation des essais cliniques, les avancées rapides des technologies associées et la demande croissante de CRO pour la conduite d'essais cliniques. De plus, des conférences telles que « Global Clinical Trials Connect 2022 » offrent aux entreprises de ce marché une plateforme pour se familiariser avec les avancées en matière d'essais cliniques et de recherche clinique.

Aperçu du marché des essais cliniques

La multiplication des initiatives stratégiques des entreprises, telles que les lancements de produits, les fusions et acquisitions, les partenariats et les expansions géographiques, profite au marché des essais cliniques. En septembre 2023, ICON plc a lancé sa solution de tokenisation d'essais cliniques de nouvelle génération. Combinant son moteur de tokenisation propriétaire, son accès à des données réelles et son expertise avancée en analyse clinique, ICON propose désormais un modèle opérationnel cohérent et transparent, fournissant des informations précieuses et à long terme sur la sécurité et l'efficacité des médicaments tout au long du cycle de développement du produit. En février 2023, Labcorp a annoncé son projet de création d'une nouvelle société, Fortrea, suite à la scission prévue de son activité de développement clinique. Une fois la scission de Labcorp finalisée, Fortrea fonctionnera comme une CRO mondiale indépendante et cotée en bourse pour offrir des services complets de développement de médicaments et de dispositifs médicaux.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des essais cliniques: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des essais cliniques

La pratique de l'externalisation des études cliniques avec une augmentation massive du nombre d'essais alimente le marché

Les essais cliniques sont menés pour déterminer si une nouvelle forme de produit médical, c'est-à-dire un médicament, un régime alimentaire ou un dispositif médical, est sûre et efficace. Les essais font principalement partie du processus global de développement de médicaments. Selon la National Library of Medicine (NLM), environ 52 000 nouvelles études ont été enregistrées auprès de la NLM (ClinicalTrials.gov) en 2020, et ce nombre est passé à environ 58 000 en 2023. En janvier 2023, la NLM a signalé 38 837 essais cliniques actifs aux États-Unis et 105 172 essais actifs dans le monde. Selon l'Agence européenne des médicaments, environ 4 000 essais cliniques sont autorisés chaque année dans l'Union européenne (UE), dont environ 60 % sont associés à l'industrie pharmaceutique. La forte augmentation du nombre d'essais cliniques peut être attribuée à la prévalence croissante des maladies chroniques dans le monde, qui crée une demande considérable de traitements plus efficaces.

La complexité croissante des essais cliniques renforce l'importance cruciale de la bonne exécution et de la supervision des opérations menées par les organismes de recherche. Pour éviter les erreurs dues à une mauvaise exécution, de nombreux organismes de recherche sous-traitent les essais cliniques à des organisations de recherche clinique (ORC). Ces organisations contribuent à la réussite de la mise en œuvre des essais cliniques grâce aux services qu'elles offrent grâce à leurs installations de haute qualité et à leur expertise approfondie du domaine. Elles sont progressivement devenues un pilier du secteur des essais cliniques grâce à leurs opérations efficaces et rentables qui profitent aux promoteurs d'essais. Selon un article de blog publié par Thermo Fisher Scientific, en 2022, les CRO ont réalisé environ 3 essais cliniques sur 4 afin de rassurer les programmes cliniques des développeurs de médicaments, de fournir une expertise approfondie, de gagner du temps et de réduire les coûts, et de fournir des données personnalisées et de haute qualité. Ainsi, le nombre croissant d'essais cliniques et la pratique de l'externalisation des essais aux CRO pour optimiser la rentabilité et réduire les erreurs sont les principaux facteurs de croissance du marché des essais cliniques.

Adoption d'essais cliniques décentralisés et d'essais cliniques hybrides pour offrir des opportunités de marché

Les sujets inscrits à des essais cliniques décentralisés (ECD) n'ont pas besoin d'accéder fréquemment aux sites d'essais hospitaliers. Dans les ECD, les technologies numériques sont utilisées pour permettre la collecte et le suivi des données à distance, ainsi que pour simplifier les communications entre les investigateurs et les participants. Une approche d'essai clinique hybride combine des activités à domicile et sur site, offrant la meilleure expérience patient et respectant des protocoles complexes, gagnant du terrain dans divers domaines thérapeutiques et parcours de phase d'essai. Par le passé, des défis tels que la confidentialité des patients, la sécurité des données, les obstacles réglementaires et la complexité des protocoles ont freiné l'adoption des DCT. Cependant, la pandémie de COVID-19 a contraint les promoteurs d'essais cliniques à adopter des techniques cliniques décentralisées et hybrides pour le développement de médicaments, les études en présentiel étant impossibles dans le contexte de la crise sanitaire. Avec les restrictions de déplacement, la seule façon de collecter des données et de poursuivre les essais était de travailler à distance et d'optimiser l'utilisation des technologies pour accélérer les processus. Selon les données fournies par McKinsey, environ 70 % des participants potentiels aux essais cliniques résident hors des sites d'essai. Par conséquent, la décentralisation élargit l'accès aux essais pour atteindre un nombre plus important de sujets, constituant potentiellement un bassin de patients plus diversifié. Les essais cliniques hybrides permettent aux promoteurs d'intégrer stratégiquement des éléments de DCT dans leurs plans d'étude. Ces modèles d'essai offrent une flexibilité sans précédent ; de ce fait, de plus en plus d'entreprises s'intéressent aux essais hybrides, ce qui redéfinit le paysage du secteur. Selon ObvioHealth, la FDA prévoyait de dévoiler des protocoles pour soutenir l'utilisation des méthodes de DCT en 2023 afin de renforcer la crédibilité des futures recherches cliniques. Ainsi, l'accent croissant mis sur l'utilisation d'essais cliniques décentralisés et hybrides par rapport aux méthodes d'essais cliniques traditionnelles devrait offrir des opportunités lucratives pour le marché des essais cliniques au cours de la période de prévision.

Analyse de segmentation du rapport sur le marché des essais cliniques

Les principaux segments qui ont contribué à l'élaboration de l'analyse du marché des essais cliniques sont la conception de l'étude, les indications et la phase.

- Sur la base de la conception de l'étude, le marché des essais cliniques est divisé en essais interventionnels et essais à accès élargi. Le segment des essais interventionnels détenait une part de marché plus importante en 2023.

- Par indication, le marché est segmenté en maladies cardiovasculaires, affections oncologiques, troubles neurologiques, maladies auto-immunes/inflammations, gestion de la douleur, diabète, obésité, troubles métaboliques, etc. Le segment des affections oncologiques détenait la plus grande part de marché en 2023.

- Sur la base de la phase, le marché des essais cliniques est divisé en phases I, II et III. Le segment de phase II détenait la plus grande part de marché en 2023.

Analyse des parts de marché des essais cliniques par zone géographique

La portée géographique du rapport sur le marché des essais cliniques est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Amérique du Sud et centrale, et Moyen-Orient et Afrique. L'Amérique du Nord a dominé le marché en 2023. Les États-Unis sont le marché le plus important et celui qui connaît la croissance la plus rapide pour les essais cliniques. Les États-Unis s'imposent comme une destination de premier plan pour la recherche clinique, et diverses entreprises proposent des services d'essais cliniques innovants. Les États-Unis sont devenus une destination de premier plan pour la recherche clinique. Près de la moitié des essais cliniques sont menés aux États-Unis. De plus, la plupart des sociétés de recherche pharmaceutique préfèrent mener leurs essais cliniques aux États-Unis en raison d'une infrastructure médicale établie, de délais d'approbation rapides, d'un cadre réglementaire favorable et de données générées par les essais cliniques acceptées à l'échelle mondiale. Un rapport de l'Organisation mondiale de la santé (OMS) indique que les États-Unis ont enregistré le plus grand nombre d'essais cliniques, avec 157 618 essais en 2021.

Essais cliniques

Aperçu régional du marché des essais cliniques

Les tendances régionales et les facteurs influençant le marché des essais cliniques tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des essais cliniques en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des essais cliniques

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | US$ 43.37 Billion |

| Taille du marché par 2031 | US$ 73.33 Billion |

| TCAC mondial (2023 - 2031) | 6.8% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

By Conception de l'étude

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des essais cliniques : comprendre son impact sur la dynamique commerciale

Le marché des essais cliniques connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages des produits. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des essais cliniques Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires