Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché du traitement des infections nosocomiales jusqu’en 2030

Analyse de la taille et des prévisions du marché du traitement des infections nosocomiales (2020-2030), des parts mondiales et régionales, des tendances et des opportunités de croissance. Rapport : par classe de médicaments (antibactériens, antiviraux, antifongiques et autres), type d’infection (infections urinaires, pneumonies sous ventilation mécanique, infections du site opératoire, infections sanguines et autres infections nosocomiales), canal de distribution (pharmacies hospitalières, pharmacies de détail, commerce électronique et autres) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et centrale, Moyen-Orient et Afrique).

- Statut : Données publiées

- Code du rapport : TIPRE00029976

- Catégorie : Sciences de la vie

- Nombre de pages : 171

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 11, 2024

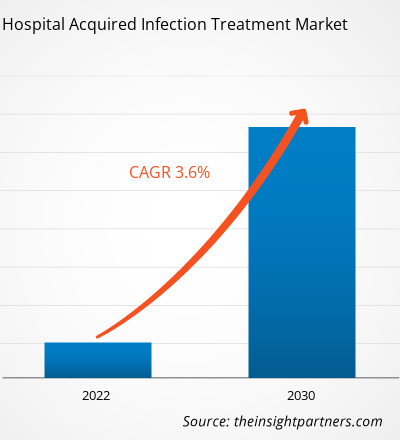

[Rapport de recherche] Le marché du traitement des infections nosocomiales devrait passer de 15 099,19 millions USD en 2022 à 19 978,39 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 3,6 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

Les infections nosocomiales (IN), également appelées infections nosocomiales, peuvent se développer dans divers contextes, notamment dans les hôpitaux, les établissements de soins de longue durée et les milieux ambulatoires, et elles peuvent également apparaître après la sortie de l'hôpital. Les IN peuvent également impliquer des infections professionnelles qui affectent les professionnels de la santé. Les principaux facteurs à l'origine de la croissance du marché du traitement des infections nosocomiales sont la forte prévalence des IN et l'attention croissante portée à la sécurité des patients et à la qualité des soins. Cependant, la menace de la résistance aux antimicrobiens freine la croissance du marché du traitement des infections nosocomiales .

Moteurs et contraintes de la croissance :

Les infections sanguines associées aux cathéters centraux, les infections urinaires associées aux cathéters et les pneumonies associées aux ventilateurs sont quelques exemples d'infections associées aux soins de santé (IAS). Ces infections, appelées infections du site chirurgical, peuvent également survenir sur les sites chirurgicaux. Selon le rapport « 2020 National and State Healthcare-Associated Infections Progress Report » des Centers for Disease Control and Prevention (CDC) publié en 2021, les cas d'infections sanguines associées aux cathéters centraux, de bactériémie à Staphylococcus aureus résistant à la méthicilline (SARM) et d'événements associés aux ventilateurs ont augmenté respectivement de 24 %, 35 % et 15 % aux États-Unis entre 2019 et 2020.

De plus, selon le rapport de janvier 2022 du National Healthcare Safety Network (NHSN), les infections des voies urinaires (IVU) sont le cinquième type d'infection associée aux soins de santé le plus courant. Les infections urinaires représentent plus de 9,5 % des affections hospitalières en soins actifs. L'infection des voies urinaires associée au cathéter (CAUTI) est causée par des cathéters urinaires utilisés pour drainer l'urine de la vessie. La CAUTI est l'une des infections les plus fréquentes chez les patients hospitalisés pour infections urinaires. Selon les Centers for Disease Control and Prevention (CDC), près de 75 % des infections sont liées à un cathéter urinaire. Pendant leur séjour à l'hôpital, 15 à 25 % des patients hospitalisés doivent utiliser des cathéters urinaires. L'utilisation prolongée d'un cathéter urinaire est le principal facteur de risque de CAUTI. Les complications de la CAUTI entraînent des souffrances pour les patients, des séjours hospitaliers prolongés, des coûts de traitement accrus et même la mort.

De plus, selon le CDC, les infections urinaires sont responsables de plus de 13 000 décès chaque année. La cystite aiguë non compliquée provoque environ six jours d'inconfort, ce qui entraîne environ 7 millions de consultations médicales chaque année pour un coût de 1,6 milliard de dollars. En conséquence, le nombre croissant de cas d'infections nosocomiales représente un fardeau financier important pour le système de santé. La prévalence croissante des infections nosocomiales, combinée à la demande accrue de médicaments pour le traitement, propulse le marché.

Cependant, la résistance aux antimicrobiens constitue un défi important pour le traitement des infections nosocomiales, limitant l’efficacité des agents antimicrobiens existants et nécessitant le développement de nouvelles stratégies de traitement et d’alternatives antimicrobiennes pour lutter efficacement contre les agents pathogènes résistants.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que d'offres et de remises exceptionnelles pour les start-ups et les universités.

Marché du traitement des infections nosocomiales : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Français Le marché mondial du traitement des infections nosocomiales est segmenté en fonction de la classe de médicament, du type d'infection et du canal de distribution. En fonction de la classe de médicament, le marché du traitement des infections nosocomiales est segmenté en médicaments antibactériens, médicaments antiviraux , médicaments antifongiques et autres. En fonction du type d'infection, le traitement des infections nosocomiales est différencié en infections des voies urinaires, pneumonie associée à la ventilation, infections du site chirurgical, infections du sang et autres infections nosocomiales. En fonction du canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail, commerce électronique et autres. Le marché du traitement des infections nosocomiales, en fonction de la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Royaume-Uni, Russie et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Le marché du traitement des infections nosocomiales, par classe de médicaments, est segmenté en médicaments antibactériens, médicaments antiviraux, médicaments antifongiques et autres. Le segment des médicaments antibactériens détenait la plus grande part de marché en 2022 et devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030.

Le marché du traitement des infections nosocomiales, par type d'infection, est segmenté en infections des voies urinaires , pneumonies associées à la ventilation, infections du site chirurgical, infections sanguines et autres infections nosocomiales. Le segment des infections des voies urinaires détenait la plus grande part de marché en 2022. Cependant, le segment des pneumonies associées à la ventilation devrait enregistrer le TCAC le plus élevé de 2022 à 2030.

Le marché du traitement des infections contractées dans les hôpitaux, par canal de distribution, est segmenté en pharmacies hospitalières, pharmacies de détail, commerce électronique et autres. En 2022, le segment des pharmacies hospitalières détenait la plus grande part de marché, et le même segment devrait enregistrer le TCAC le plus élevé au cours de la période 2022-2030.

Analyse régionale :

Sur la base de la géographie, le marché mondial du traitement des infections nosocomiales est segmenté en cinq régions clés : l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique du Sud et centrale, et le Moyen-Orient et l’Afrique.

En 2022, l'Amérique du Nord détenait la plus grande part du marché mondial du traitement des infections nosocomiales. Les États-Unis ont une forte prévalence d'infections nosocomiales, ce qui propulse la croissance du marché du traitement des infections nosocomiales. Selon le CDC, chaque jour, environ 1 patient hospitalisé sur 31 souffre d'au moins une infection nosocomiale. De même, selon l'Office of Disease Prevention and Health Promotion, les infections nosocomiales et autres infections peuvent entraîner une septicémie, et elles provoquent environ 1,7 million de cas de maladie et 270 000 décès par an aux États-Unis. Ainsi, la forte prévalence des infections nosocomiales parmi la population américaine alimente la croissance du marché du traitement des infections nosocomiales.

Développements de l'industrie et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial du traitement des infections nosocomiales sont énumérées ci-dessous :

- En mai 2023, Innoviva Specialty Therapeutics a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé XACDURO (sulbactam pour injection ; durlobactam pour injection), conditionné en co-emballage pour une utilisation intraveineuse chez les patients âgés de 18 ans et plus pour le traitement de la pneumonie bactérienne nosocomiale et de la pneumonie bactérienne associée à la ventilation mécanique (HABP/VABP) causées par des isolats sensibles du complexe Acinetobacter baumannii-calcoaceticus (Acinetobacter). Innoviva Specialty Therapeutics a déclaré qu'elle se concentrait sur la fourniture de thérapies innovantes dans les soins intensifs et les maladies infectieuses.

- En mai 2023, des chercheurs de l'Institut indien d'éducation scientifique et de recherche (IISER) de Pune et de l'Institut central de recherche sur les médicaments (CSIR-CDRI) de Lucknow ont annoncé avoir découvert un nouvel antibiotique potentiel contre Acinetobacter baumannii, qui provoque fréquemment des infections nosocomiales.

- En septembre 2020, Shionogi & Co Ltd a annoncé que la FDA avait approuvé une demande supplémentaire de nouveau médicament (sNDA) pour FETROJA (céfidérocol) pour le traitement des patients âgés de 18 ans et plus atteints de pneumonie bactérienne nosocomiale et de pneumonie bactérienne associée à la ventilation (HABP/VABP) causées par des micro-organismes Gram négatifs sensibles tels que le complexe Enterobacter cloacae, Klebsiella pneumoniae, le complexe Acinetobacter baumannii, Escherichia coli, Pseudomonas aeruginosa et Serratia marcescens.

- En juin 2020, Merck a annoncé que la Food and Drug Administration (FDA) des États-Unis avait approuvé une demande supplémentaire de nouveau médicament (sNDA) pour RECARBRIO (imipénème, cilastatine et relebactam) pour le traitement des patients âgés de 18 ans et plus souffrant de pneumonie bactérienne nosocomiale et de pneumonie bactérienne associée à la ventilation mécanique (HABP/VABP), causées par des micro-organismes Gram négatifs sensibles tels que le complexe Acinetobacter calcoaceticus-baumannii, Klebsiella oxytoca, Klebsiella pneumoniae, Enterobacter cloacae, Escherichia coli, Haemophilus influenzae, Klebsiella aerogenes, Pseudomonas aeruginosa et Serratia marcescens.

Aperçu régional du marché du traitement des infections contractées à l'hôpital

Les tendances et facteurs régionaux influençant le marché du traitement des infections nosocomiales tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du traitement des infections nosocomiales en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du traitement des infections contractées à l'hôpital

Portée du rapport sur le marché du traitement des infections contractées à l'hôpital

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 15 099,19 millions de dollars américains |

| Taille du marché d'ici 2030 | 19 978,39 millions de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 3,6% |

| Données historiques | 2020-2022 |

| Période de prévision | 2022-2030 |

| Segments couverts |

Par classe de médicaments

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du traitement des infections contractées à l'hôpital : comprendre son impact sur la dynamique des entreprises

Le marché du traitement des infections nosocomiales connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du traitement des infections nosocomiales sont :

- Merck & Co Inc

- Pfizer Inc

- AbbVie Inc

- Paratek Pharmaceutique Inc.

- Eugia US LLC

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché du traitement des infections nosocomiales

Paysage concurrentiel et entreprises clés :

Merck & Co Inc, Pfizer Inc, AbbVie Inc, Paratek Pharmaceuticals Inc, Eugia US LLC, Abbott Laboratories, Cumberland Pharmaceuticals Inc, Innoviva Specialty Therapeutics Inc, Cipla Ltd et Eli Lilly and Company comptent parmi les principaux acteurs du marché du traitement des infections nosocomiales. Ces entreprises se concentrent sur les nouvelles technologies, les avancées des produits existants et les expansions géographiques pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires