Rapport sur le marché du diagnostic au point de service 2024 par segments, géographie, dynamique, développements récents et perspectives stratégiques

Analyse de la taille et des prévisions du marché des diagnostics au point de service (2021-2031), des parts mondiales et régionales, des tendances et des opportunités de croissance. Couverture du rapport : par produit (surveillance de la glycémie [lecteur de glycémie, lancette et bandelettes]), dépistage des maladies infectieuses [dépistage du VIH, dépistage de la grippe, dépistage des maladies sexuellement transmissibles, dépistage du virus de l'hépatite C, dépistage des maladies tropicales, dépistage des infections respiratoires, infections nosocomiales, etc.]), dépistage cardiométabolique [test de troponine cardiaque (cTn), test de myoglobine, etc.], dépistage de la grossesse et de la fertilité, dépistage de la coagulation, dépistage des marqueurs tumoraux/cancers, dépistage du cholestérol, analyse d'urine, hématologie, thyroïde, etc.), mode d'achat (sur ordonnance et en vente libre), échantillon (sang, urine, etc.), utilisateur final (établissements de santé). {Hôpitaux et cliniques, centres de diagnostic et autres}, soins à domicile et autres) et géographie

- Statut : Publié

- Code du rapport : TIPRE00006394

- Catégorie : Sciences de la vie

- Nombre de pages : 483

- Formats de rapport disponibles :

- Date de dernière mise à jour : May 09, 2025

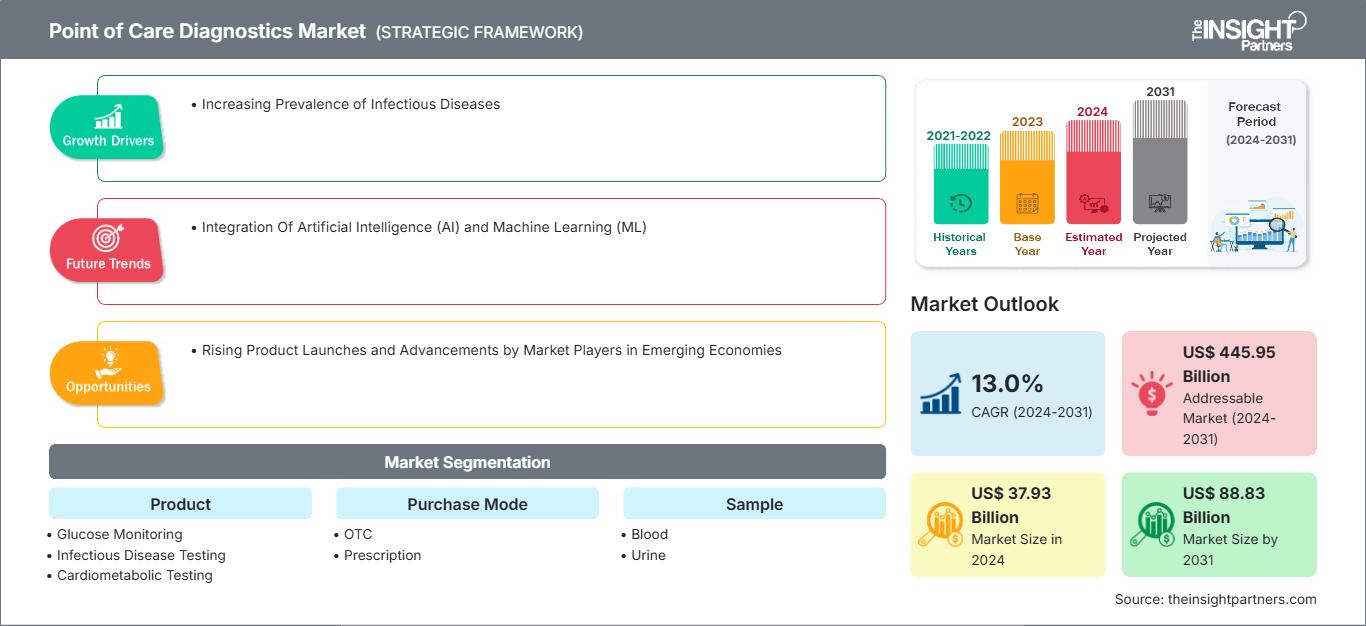

Le marché du diagnostic au point de service devrait atteindre 88,83 milliards de dollars américains d'ici 2031, contre 37,93 milliards de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 13,0 % entre 2024 et 2031. L'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) devrait apporter de nouvelles tendances au marché dans les années à venir.

Analyse du marché du diagnostic au point de service

La croissance du marché du diagnostic au point de service (POC) est tirée par la prévalence croissante des maladies infectieuses, qui a accru la demande de solutions de diagnostic rapides et précises. Les progrès technologiques et l'intégration de l'intelligence artificielle et de l'apprentissage automatique améliorent l'efficacité et la précision des méthodes de test. De plus, le besoin croissant d'outils d'autodiagnostic et l'évolution vers des soins de santé décentralisés devraient créer de futures opportunités d'expansion du marché. Cependant, des défis tels que la standardisation des tests POC et des méthodes de laboratoire centralisées impactent l'adoption plus large de ces solutions de diagnostic.

Aperçu du marché du diagnostic au point de service

Le marché du diagnostic au point de service (POC) évolue, avec une demande croissante de solutions de diagnostic immédiates et précises. Les tests POC sont réalisés à proximité du lieu de soins, ce qui permet d'obtenir des résultats rapides et de faciliter la prise de décision en milieu clinique. Cette demande pour ces tests est influencée par la prévalence croissante des maladies infectieuses et des affections chroniques, qui nécessitent des capacités de diagnostic rapides.

Les innovations telles que les appareils de diagnostic portables et les solutions de santé numériques intégrées améliorent l'efficacité et l'accessibilité des tests. L'évolution vers des modèles de soins de santé décentralisés incite les patients et les professionnels de santé à rechercher des options de test plus pratiques, réalisables en dehors des laboratoires traditionnels.

Dans l'ensemble, le marché du diagnostic au point de service (POC) est appelé à connaître une croissance substantielle, portée par le besoin de solutions de tests rapides et les progrès constants des technologies de diagnostic.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des diagnostics au point de service: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché du diagnostic au point de service

Lancements et développements de produits clés

Le nombre de tests au point de service a augmenté depuis son introduction. Il devrait croître avec le lancement de nouveaux produits visant à fournir des soins peu coûteux dans les établissements les plus proches possibles du lieu de résidence des patients. De nouveaux produits ou technologies sont introduits pour améliorer l'efficacité des dispositifs grâce à des améliorations progressives des performances analytiques. La croissance du marché du diagnostic au point de service est stimulée par l'introduction de nouveaux dispositifs permettant d'effectuer des tests moléculaires. Parmi les nouveaux dispositifs lancés ces dernières années, on peut citer :

• En juin 2023, Sysmex Corporation a lancé en Europe un système de test au point de service pour détecter la sensibilité aux antimicrobiens. Le système identifie la présence ou l'absence de bactéries et évalue l'efficacité des antimicrobiens à l'aide d'échantillons d'urine de patients suspectés d'infections urinaires.

• En janvier 2023, Cipla Limited a lancé Cippoint, un dispositif de test au point d'intervention. Ce dispositif fournit des paramètres de test tels que les marqueurs cardiaques, les maladies infectieuses, le diabète, la fertilité, la fonction thyroïdienne, l'inflammation, les marqueurs métaboliques et les marqueurs de coagulation. Le dispositif est homologué CE IVD, ce qui indique qu'il est conforme à la directive européenne sur les dispositifs de diagnostic in vitro, offrant ainsi des solutions de test fiables. Français En juillet 2021, QuantuMDx a lancé le système de diagnostic rapide PCR au point de service Q-POC, avec son premier test, un test de détection du SARS-CoV-2, désormais marqué CE-IVD pour une utilisation en Europe en vertu de la directive sur les diagnostics in vitro (98/79/CE).

Ainsi, l'augmentation des lancements de produits par les acteurs du marché propulse la croissance du marché du diagnostic au point de service.

Augmentation des lancements de produits et avancées des acteurs du marché dans les économies émergentes

Pour l'expansion des activités, les acteurs du marché se concentrent sur les pays émergents, tels que l'Inde, la Chine et le Brésil, en raison de l'importante population souffrant du VIH et d'autres maladies infectieuses. Selon le rapport 2023 du Press Information Bureau, environ 2,5 millions de personnes vivent avec le VIH en Inde, avec un taux de prévalence de 0,2 %, et 66 400 nouvelles infections au VIH sont signalées en Inde chaque année. L'augmentation du nombre de lancements de produits indique un environnement potentiel pour l'adoption de kits de diagnostic avancés au point de service. En janvier 2022, Mylab a lancé la solution de test CoviSwift POC en Inde. Cette solution peut être utilisée dans les petits laboratoires, les laboratoires hospitaliers, les aéroports et les villages, et permet des tests de référence à haut débit, où que vous soyez. Cette solution comprend le test CoviSwift et les machines Compact-Q qui traitent 16 échantillons en 40 minutes, soit environ quatre fois plus rapidement que les tests RT-PCR traditionnels, tout en maintenant une haute précision. Les progrès des nanotechnologies et de la génomique augmentent la demande de diagnostics dans le secteur de la santé, encourageant l'introduction d'un plus grand nombre de systèmes de test au point de service et facilitant la transition vers la médecine personnalisée. De nouvelles opportunités s'ouvrent dans les tests de maladies infectieuses, l'oncologie moléculaire et la pharmacogénomique dans les pays émergents. Le développement des nanomatériaux et des nanotechnologies a favorisé le développement des plateformes POCT, utilisées dans les approches colorimétriques, optiques, électrochimiques, magnétiques et catalytiques. Les plateformes de tests au point de service sont utilisées pour détecter les acides nucléiques, les protéines, les pesticides, les virus, les biomarqueurs dans le diagnostic des maladies, et même les espèces de métaux lourds. Ainsi, la multiplication des lancements de produits et les avancées dans les pays émergents devraient offrir de vastes opportunités de croissance au marché du diagnostic au point de service au cours de la période de prévision.

Analyse de segmentation du rapport sur le marché du diagnostic au point de service

Les principaux segments ayant contribué à l'élaboration de l'analyse du marché du diagnostic au point de service sont le produit, le mode d'achat, l'échantillon, l'utilisateur final et la géographie.

- En fonction du produit, le marché du diagnostic au point de service est segmenté en surveillance de la glycémie, tests de maladies infectieuses, tests cardiométaboliques, tests de grossesse et de fertilité, tests de coagulation, tests de marqueurs tumoraux/cancers, tests de cholestérol, analyses d'urine, tests hématologiques, tests thyroïdiens, etc. Français Le segment de la surveillance de la glycémie détenait la plus grande part du marché des diagnostics au point de service en 2024, et il devrait enregistrer un TCAC significatif entre 2024 et 2031.

- Par mode d'achat, le marché est classé en OTC et sur ordonnance. Le segment sur ordonnance détenait une part plus importante du marché des diagnostics au point de service en 2024.

- Selon l'échantillon, le marché des diagnostics au point de service est segmenté en sang, urine et autres. Le segment du sang détenait la plus grande part du marché des diagnostics au point de service en 2024, et il devrait enregistrer un TCAC significatif entre 2024 et 2031.

- Par utilisateur final, le marché des diagnostics au point de service est segmenté en établissements de santé, soins à domicile et autres. Français Le segment des établissements de santé détenait la plus grande part du marché des diagnostics au point de service en 2024, et il devrait enregistrer un TCAC significatif entre 2024 et 2031.

Analyse des parts de marché des diagnostics au point de service par géographie

La portée géographique du rapport sur le marché des diagnostics au point de service est principalement divisée en cinq grandes régions : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, le Moyen-Orient et l'Afrique, et l'Amérique du Sud et l'Amérique centrale. La région Amérique du Nord est en tête du marché grâce à sa solide infrastructure de soins de santé et à l'adoption précoce de technologies de diagnostic innovantes. Le Canada se classe au huitième rang parmi les plus grands marchés de dispositifs médicaux. Selon le rapport 2023 du gouvernement du Canada, la prévalence du diabète augmente à un rythme important. Environ 3,7 millions d'habitants du pays (soit 9,4 % de la population totale) vivent avec le diabète ou des conditions prédiabétiques. L'association a déclaré que toutes les trois minutes, une personne reçoit un diagnostic de diabète. Français De plus, selon un rapport publié par le gouvernement du Canada, la prévalence du VIH au Canada a augmenté d'environ 35,2 % depuis 2022, et 2 434 nouveaux cas de VIH ont été signalés en 2023. Selon la Société canadienne du cancer, le cancer était l'une des principales causes de décès au pays, cette maladie ayant causé environ 30 % des décès en 2023. Les cancers du poumon, du sein, colorectal et de la prostate prédominaient dans les diagnostics et les décès, avec plus de 46 % des parts.

En juillet 2023, Fortis Life Sciences, LLC a acquis International Point of Care, Inc. (IPOC), basée à Toronto. IPOC développe et fabrique des composants utilisés dans les diagnostics, notamment des réactifs lyophilisés, des membranes, des protéines recombinantes et des contrôles. Grâce à cette acquisition, Fortis peut fournir à ses clients une solution personnalisable de bout en bout pour faire progresser leurs produits d'immunodiagnostic et de diagnostic moléculaire. L'usine IPOC, récemment agrandie de 3 300 m², est le troisième site de production de Fortis en Amérique du Nord, conforme aux BPF et à la norme ISO 13485. Ainsi, la prévalence croissante du cancer, l'incidence croissante d'autres maladies et les collaborations stratégiques stimulent la croissance du marché du diagnostic au point de service dans le pays.

Aperçu régional du marché du diagnostic au point de service

Les tendances régionales et les facteurs influençant le marché du diagnostic au point de service tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché du diagnostic au point de service en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des diagnostics au point de service

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | US$ 37.93 Billion |

| Taille du marché par 2031 | US$ 88.83 Billion |

| TCAC mondial (2024 - 2031) | 13.0% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

By Produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché du diagnostic au point de service : comprendre son impact sur la dynamique commerciale

Le marché du diagnostic au point de service connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des diagnostics au point de service Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires