Croissance du marché du traitement de la drépanocytose, taille, part, tendances, analyse des acteurs clés et prévisions jusqu’en 2030

Données historiques : 2020-2021 | Année de référence : 2022 | Période de prévision : 2023-2030Taille et prévisions du marché du traitement de la drépanocytose (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance par traitement (médicaments génériques et princeps), voie d'administration (orale et parentérale) et canal de distribution (achat direct, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres)

- Statut : Publié

- Code du rapport : TIPRE00030312

- Catégorie : Sciences de la vie

- Nombre de pages : 245

- Formats de rapport disponibles :

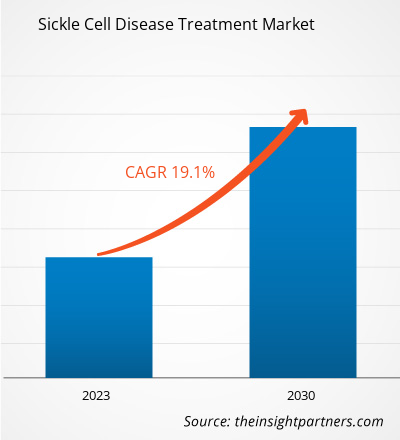

[Rapport de recherche] Le marché du traitement de la drépanocytose était évalué à 1 160,16 millions USD en 2022 et devrait atteindre 4 691,87 millions USD d'ici 2030 ; il devrait enregistrer un TCAC de 19,1 % de 2022 à 2030.

Informations sur le marché et point de vue des analystes :

L'anémie falciforme est un groupe de maladies qui affectent l'hémoglobine, la molécule qui transporte l'oxygène dans les tissus et les organes du corps. Lorsque cette maladie survient, les globules rouges prennent une forme de croissant ou de croissant, et le patient devient anémique. La drépanocytose (SCD) est une maladie génétique qui peut être traitée avec des médicaments pour gérer les symptômes et des soins palliatifs. Les transfusions sanguines, les greffes de moelle osseuse et les médicaments font partie des options de traitement les plus courantes disponibles. Bien que la greffe de moelle osseuse soit le seul traitement potentiellement curatif, elle n'est recommandée que pour une proportion limitée de patients. Il n'existe que deux médicaments approuvés par la FDA sur le marché : l'hydroxyurée et l'Endari.

Les initiatives croissantes de divers gouvernements et organisations privées pour traiter cette maladie devraient stimuler le marché du traitement de la drépanocytose dans les années à venir. Par exemple, selon les données publiées par l'OMS en août 2022, quelques ministres africains de la santé ont lancé une campagne de sensibilisation et de renforcement de la prévention et des soins pour réduire l'incidence de la drépanocytose, l'une des maladies les plus courantes dans la région, qui ne bénéficie cependant pas d'une attention suffisante. La source a également déclaré que plus de 66 % des 120 millions de personnes touchées par la drépanocytose dans le monde vivent en Afrique. Par conséquent, la forte prévalence de la drépanocytose et l'augmentation des campagnes de sensibilisation au traitement de cette maladie sont quelques-uns des principaux moteurs du marché.

L'augmentation de la recherche et du développement dans le domaine de la drépanocytose pourrait également stimuler le marché. Par exemple, en mai 2022, plusieurs doses quotidiennes de GBT601, le traitement oral expérimental de Global Blood Therapeutics (GBT) contre la drépanocytose (SCD), ont été bien tolérées et ont montré des signaux pharmacologiques et d'efficacité prometteurs chez six patients dans le cadre d'un essai clinique de phase I. Par conséquent, des facteurs tels que la prévalence croissante de la drépanocytose, l'intensification des campagnes de sensibilisation et l'essor des activités de recherche et développement devraient stimuler la croissance du marché. Cependant, les coûts de traitement élevés freinent la croissance du marché.

Moteurs de croissance et défis :

Le plan de traitement de la drépanocytose peut être divisé en deux catégories : le maintien de la santé et le traitement des complications. L'anémie falciforme présente des variantes génotypiques et phénotypiques basées sur des mutations uniques dans les gènes de l'hémoglobine. La prévalence de la maladie est élevée ainsi que sa gravité augmente dans le monde entier. Selon l'OMS, environ 5 % de la population mondiale possède des gènes inhibant les maladies de l'hémoglobine telles que l'anémie falciforme et la thalassémie. Selon une étude sur la drépanocytose publiée dans la National Library of Medicine, plus de 300 000 bébés naissent chaque année avec des troubles graves de l'hémoglobine ; en outre, 400 000 nouveau-nés devraient être atteints de drépanocytose d'ici 2050. En outre, selon un rapport publié en 2023 par l'American Society of Hematology, le nombre estimé de personnes souffrant de drépanocytose aux États-Unis est d'environ 70 000 à 100 000. Ainsi, la prévalence croissante du paludisme et de la drépanocytose dans différentes régions du monde stimule la croissance du marché du traitement de la drépanocytose. En outre, les gouvernements de divers pays du monde où la prévalence de la drépanocytose est élevée déploient diverses stratégies pour éradiquer la maladie en améliorant l'accès de la population aux services de santé, y compris aux options de traitement.

La pharmacothérapie du traitement de la drépanocytose consiste en l’hydroxyurée et quelques médicaments de marque. L’hydroxyurée est considérée comme un traitement de première intention pour la maladie et est recommandée par de nombreux experts médicaux. Cependant, les options de traitement sont peu accessibles dans les pays en développement du monde entier. Selon l’American Society of Hematology, environ 300 000 bébés naissent chaque année avec la drépanocytose en Afrique subsaharienne. Malgré l’ajout de l’hydroxyurée à la liste modèle des médicaments essentiels pour les enfants par l’OMS, elle reste indisponible dans de nombreuses régions en développement. De plus, le médicament est considéré comme très cher en Afrique. Les transfusions sanguines pour traiter la drépanocytose dépendent également de la disponibilité des donneurs ; il existe un risque de dépistage inadéquat conduisant à une augmentation des infections transmises par transfusion sanguine même si les donneurs sont accessibles. En outre, les professionnels de santé publics et privés dans les pays africains qui sont chargés d’améliorer les établissements de santé et de prendre en charge les patients souffrant de drépanocytose sont limités. Ainsi, le manque d’options de traitement de la drépanocytose freine la croissance du marché du traitement de la drépanocytose.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché du traitement de la drépanocytose : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Segmentation et portée du rapport :

Le marché du traitement de la drépanocytose est classé en fonction du traitement, de la voie d'administration et du canal de distribution. Par traitement, le marché est divisé en médicaments génériques et originaux. Le marché du traitement de la drépanocytose, par voie d'administration, est divisé en oral et parentéral. En termes de canal de distribution, le marché du traitement de la drépanocytose est segmenté en appel d'offres direct, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. Le marché du traitement de la drépanocytose, en fonction de la géographie, est classé en Amérique du Nord (États-Unis, Canada et Mexique), Europe (France, Allemagne, Italie, Royaume-Uni, Espagne, Benelux, Autriche et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud, Malaisie, Indonésie et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Arabie saoudite, Émirats arabes unis, Afrique du Sud, Kenya, Tanzanie, Rwanda, Nigéria, Ghana, Ouganda, Angola, Cameroun, Sénégal, Zambie et reste du Moyen-Orient et de l'Afrique), et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale)

Analyse segmentaire :

En fonction du traitement, le marché du traitement de la drépanocytose est divisé en médicaments d'origine et génériques. En 2022, le segment des originaux détenait une plus grande part du marché. En outre, le segment devrait enregistrer un TCAC plus élevé au cours de la période de prévision. En fonction de la voie d'administration, le marché du traitement de la drépanocytose est divisé en médicaments oraux et parentéraux. En 2022, le segment oral détenait une plus grande part du marché. En outre, le segment devrait enregistrer un TCAC plus élevé au cours de la période de prévision. L'administration orale de médicaments est la voie d'administration de médicaments la plus idéale et la plus appropriée, car elle offre une conformité élevée des patients, une non-invasivité, le moins de contraintes de stérilité, une rentabilité, une flexibilité dans la conception de la forme posologique et une facilité dans le processus de fabrication. Des avantages tels que la facilité d'administration et la rentabilité à long terme sont les principaux facteurs qui alimentent l'adoption des médicaments oraux. Le faible coût de fabrication des gélules, des comprimés et d'autres médicaments administrés par voie orale propulse la croissance du marché du traitement de la drépanocytose.

Par canal de distribution, le marché du traitement de la drépanocytose est classé en appels d'offres directs, pharmacies hospitalières, pharmacies de détail, pharmacies en ligne et autres. En 2022, le segment des appels d'offres directs détenait la plus grande part du marché. Cependant, le segment des pharmacies en ligne devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Un appel d'offres est une offre visant à effectuer des tâches spécifiques ou à fournir des articles pour un montant fixe. Dans la première étape de cette procédure d'appel d'offres, les entrepreneurs seront invités à soumettre des offres scellées pour la construction ou à proposer des services ou des produits particulièrement prévus dans un délai précis. La procédure d'appel d'offres électronique en Inde est conçue pour garantir que les travaux pour le gouvernement ou un client spécifique sont terminés dans les délais. Quelques endroits, par exemple, peuvent avoir des réglementations spécifiques en matière d'approvisionnement qui dictent la manière dont les décisions sont prises et les offres acceptées. Les pharmacies en ligne sont l'une des pharmacies les plus en développement de notre époque. Dans ce mode de prescription, les ordonnances sont générées en ligne. Les avantages des pharmacies en ligne comprennent de meilleurs prix que les magasins de détail, ce qui offre de faibles transactions, une disponibilité facile et une meilleure conformité des consommateurs. Les pharmacies en ligne proposent des médicaments à domicile et proposent des alertes médicales et des réductions sur les produits pharmaceutiques agréés. Le développement des services en ligne, l'utilisation d'Internet et la sensibilisation à l'automédication pour les produits en vente libre sont des facteurs importants qui contribuent à la croissance des ventes des pharmacies en ligne. L'éducation sur le traitement primaire et les médicaments stimulera le développement du marché.

Analyse régionale :

Sur la base de la géographie, le marché du traitement de la drépanocytose est classé en cinq régions clés : l’Amérique du Nord, l’Europe, l’Asie-Pacifique, l’Amérique du Sud et l’Amérique centrale, ainsi que le Moyen-Orient et l’Afrique. Le marché nord-américain a été analysé en se concentrant principalement sur trois grands pays : les États-Unis, le Canada et le Mexique. Le Moyen-Orient et l’Afrique détenaient la plus grande part du marché du traitement de la drépanocytose en 2022. L’augmentation du revenu disponible, la demande croissante de nutrition ciblée, la sensibilisation croissante au traitement de la drépanocytose et aux suppléments sont quelques-uns des principaux facteurs qui propulsent la croissance du marché.

Français Le marché du traitement de la drépanocytose au Nigéria détenait la plus grande part de marché en 2022 et devrait être le marché à la croissance la plus rapide au cours de la période de prévision. Au Nigéria, il a été signalé que les enfants atteints de drépanocytose ne vont pas à l'école et ont de mauvais résultats scolaires en raison des effets physiques de la drépanocytose. Selon une étude intitulée « Le fardeau de la drépanocytose », publiée dans la Bibliothèque nationale de médecine, l'anémie falciforme touche plus de 20 000 personnes sur 1 000 000 dans la population nigériane. Selon une étude intitulée « Impact de la drépanocytose sur les personnes affectées au Nigéria », publiée dans la Bibliothèque nationale de médecine, le Nigéria est considéré comme le pays avec le taux d'anémie falciforme le plus élevé d'Afrique subsaharienne, touchant 2 à 3 % de la population. Selon l'OMS et le ministère nigérian de la Santé, 25 % de la population totale du pays sont porteurs de gènes mutés à l'origine de la maladie génétique. Selon l'article « Sickle Cell Advocates in Nigeria Urge Authorities to Take Firm Stand on Interventions » (Les défenseurs de la drépanocytose au Nigeria exhortent les autorités à prendre une position ferme sur les interventions), publié dans VOA, environ 100 000 enfants sont diagnostiqués avec la maladie chaque année, et jusqu'à 80 % des enfants au Nigeria meurent avant l'âge de 5 ans.

Tendance future du marché du traitement de la drépanocytose :

Prolongation de la gamme de nouveaux médicaments et vaccins

La recherche et le développement de nouveaux médicaments sont considérés comme la meilleure stratégie. Le pipeline de médicaments et de vaccins contre la drépanocytose devient ainsi de plus en plus solide. Les partenariats public-privé accélèrent les activités de recherche liées au traitement de la drépanocytose.

Quelques médicaments/vaccins contre la drépanocytose en cours de développement clinique sont mentionnés dans le tableau ci-dessous :

Médicaments/vaccins/composés contre la drépanocytose en cours de développement clinique

|

Médicament

|

Promoteur

|

Phase d'essai clinique

|

|

Inclacumab |

Pfizer |

Phase III |

|

Voxeloteur |

Pfizer |

Phase III |

|

GBT021601 |

Pfizer |

Phase II |

|

PF-07209326 |

Pfizer |

Phase II |

|

RG6107 |

Roche |

Phase II |

|

GSK4172239D |

GSK |

Phase I |

|

FAISCEAU–101 |

Thérapeutique par faisceau |

Phase I/II |

|

HGB-206 |

Bluebird Bio, Inc. |

Phase I/II |

|

HGB-210 |

Bluebird Bio, Inc. |

Phase III |

|

ALXN1820 |

Alexion |

Phase II |

|

NCT05714969 |

Société pharmaceutique Takeda Limited |

Phase 2b |

|

NCT03997760 |

Société pharmaceutique Takeda Limited |

Phase I |

Source : Site Web de l'entreprise, Analyse de Insight Partners

Par conséquent, le nombre croissant de médicaments/vaccins SCD en cours de développement clinique devrait stimuler la croissance du marché à l’avenir.

Aperçu régional du marché du traitement de la drépanocytose

Les tendances et facteurs régionaux influençant le marché du traitement de la drépanocytose tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section traite également des segments et de la géographie du marché du traitement de la drépanocytose en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché du traitement de la drépanocytose

Portée du rapport sur le marché du traitement de la drépanocytose

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | 1,16 milliard de dollars américains |

| Taille du marché d'ici 2030 | 4,69 milliards de dollars américains |

| Taux de croissance annuel moyen mondial (2022-2030) | 19,1% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

Par traitement

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché du traitement de la drépanocytose connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché du traitement de la drépanocytose sont :

- Novartis SA

- Pfizer Inc

- Emmaüs Sciences de la Vie Inc

- Teva Pharmaceutical Industries Ltd.

- Société Bristol-Myers Squibb

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs clés du marché du traitement de la drépanocytose

Paysage concurrentiel et entreprises clés :

Parmi les principaux acteurs opérant sur le marché mondial du traitement de la drépanocytose figurent Novartis AG, Pfizer Inc, Emmaus Life Sciences Inc, Teva Pharmaceutical Industries Ltd., Bristol-Myers Squibb Company, Siklos, Mylan NV, Taj Pharmaceuticals Limited et Apotex. Ces entreprises se concentrent sur le développement de nouvelles technologies, les avancées dans les produits existants et l'expansion de leur empreinte géographique pour répondre à la demande croissante des consommateurs dans le monde entier et élargir leur gamme de produits dans des portefeuilles spécialisés. Les entreprises opérant sur le marché mondial du traitement de la drépanocytose mettent en œuvre diverses stratégies inorganiques et organiques. En voici quelques-unes :

- En avril 2023, la FDA américaine a offert à Editas Medicine, Inc. une désignation de médicament orphelin pour son EDIT-301, qui est utilisé pour le traitement de l'anémie falciforme.

- En octobre 2022, Pfizer Inc. a finalisé l'acquisition de Global Blood Therapeutics, Inc., qui est impliquée dans le développement et la commercialisation de médicaments pour traiter la drépanocytose.

- En février 2022, Global Blood Therapeutics Inc. a reçu l'autorisation de mise sur le marché d'Oxbryta pour le traitement de l'anémie hémolytique causée par la drépanocytose chez les patients adultes et pédiatriques (12 ans et plus) en monothérapie ou en association avec l'hydroxycarbamide.

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché du traitement de la drépanocytose

Obtenez un échantillon gratuit pour - Marché du traitement de la drépanocytose