Strategie di mercato della genetica animale, principali attori, opportunità di crescita, analisi e previsioni entro il 2028

Previsioni del mercato della genetica animale fino al 2028 - Analisi globale per tipo [servizi (tipizzazione del DNA, test dei tratti genetici, test delle malattie genetiche e altri) e prodotti], animali (suini, avicoli, bovini, canini e altri), materiale genetico (embrioni e sperma) e geografia

- Stato : Edito

- Codice del report : TIPRE00003517

- Categoria : Scienze della vita

- Numero di pagine : 199

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

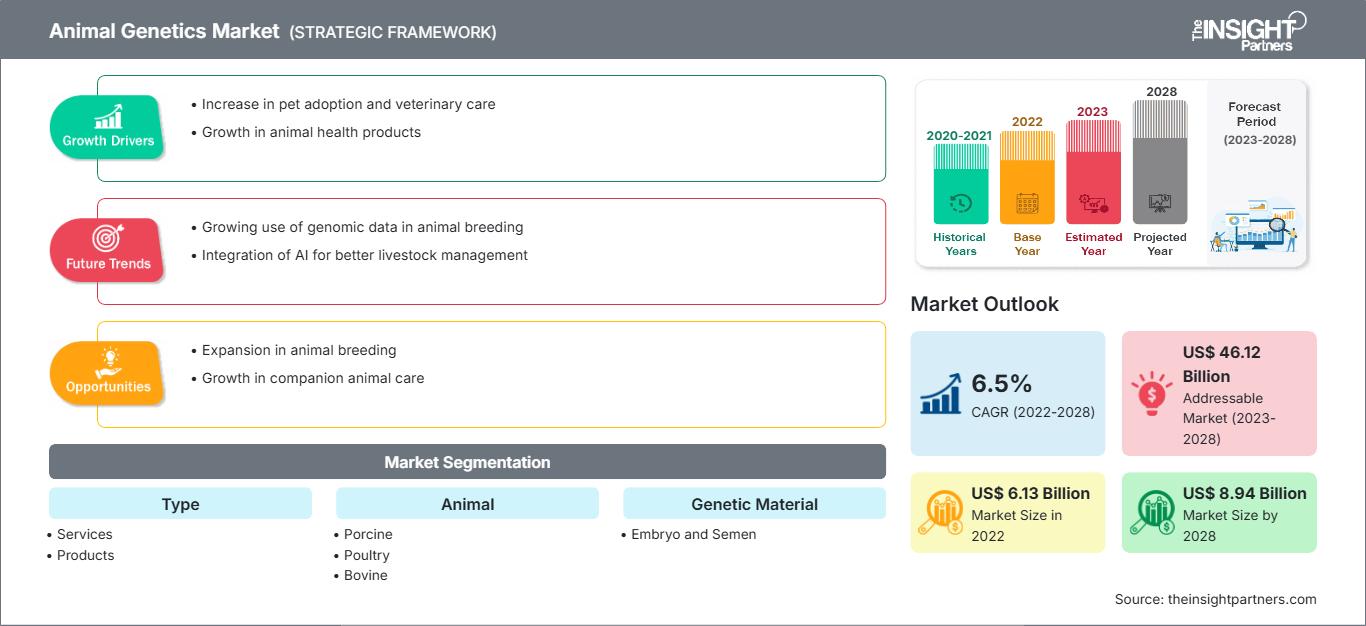

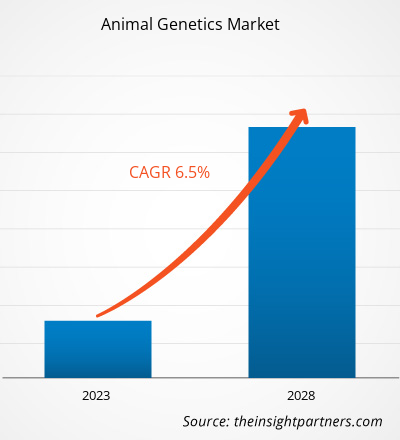

[Rapporto di ricerca] Si prevede che il mercato della genetica animale crescerà da 6.132,64 milioni di dollari nel 2022 a 8.941,90 milioni di dollari entro il 2028; si stima una crescita a un CAGR del 6,5% nel periodo 2022-2028.

Approfondimenti di mercato e opinioni degli analisti:

I progressi tecnologici nel settore biotecnologico sono il fattore principale a sostegno della crescita del mercato della genetica animale. L'intensa attività di ricerca e sviluppo e la crescente domanda di carne di pollame e bovina sono le principali tendenze nel settore della genetica animale. Inoltre, la crescente adozione di animali da compagnia in tutto il mondo incoraggia i fornitori di servizi di genetica animale a offrire servizi per lo sviluppo di diverse caratteristiche fenotipiche negli animali da compagnia. La genetica animale contribuisce a offrire varianti nell'aspetto degli animali domestici, attraendone a sua volta i proprietari.

Inoltre, i progressi nella genetica animale aiutano a rispondere a domande relative alla disponibilità di animali geneticamente modificati sul mercato e alla disponibilità di prodotti alimentari derivati da animali geneticamente modificati. Conoscere la loro disponibilità ha permesso ai ricercatori di offrire prodotti a base di carne di buona qualità all'industria alimentare e ha contribuito a migliorare la salute degli animali da allevamento. I paesi in cui l'allevamento è una delle attività chiave stanno ricevendo sostegno dai rispettivi governi attraverso finanziamenti e sforzi di sviluppo infrastrutturale, il che rafforza le dimensioni del mercato della genetica animale. Ciò incoraggia anche gli operatori del mercato a concentrarsi sugli sviluppi per stimolare la crescita del mercato della genetica animale.

Fattori e sfide della crescita:

L'aumento della popolazione e la rapida urbanizzazione in tutto il mondo hanno portato a una crescente preferenza per i prodotti alimentari di origine animale, come latticini e carne. Diversi studi hanno dimostrato che le mucche geneticamente modificate (GM) possono produrre più latte e sono meno suscettibili alle comuni malattie bovine, come il complesso respiratorio bovino e le infezioni da clostridi. Poiché le proteine svolgono un ruolo importante nell'alimentazione, il consumo di carne e prodotti a base di carne è aumentato in tutto il mondo. Le proteine di origine animale contribuiscono alla sintesi dei tessuti corporei per il rinnovamento e una crescita più rapida. Il profilo aminoacidico delle proteine di origine animale svolge un ruolo significativo nell'immunità, nell'adattabilità ambientale e in altre funzioni biologiche. Il pollame geneticamente modificato, come i polli da carne, è facilmente digeribile nonostante l'elevato contenuto proteico.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della genetica animale: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Secondo le stime dell'Organizzazione delle Nazioni Unite per l'Alimentazione e l'Agricoltura (FAO), la domanda globale di prodotti a base di carne è aumentata del 58% dal 1995 al 2020. Le stime mostrano anche che il consumo di carne è aumentato da 233 milioni di tonnellate nel 2000 a 300 milioni di tonnellate nel 2020. Analogamente, il consumo di latte è aumentato da 568 milioni di tonnellate nel 2000 a 700 milioni di tonnellate nel 2020. La FAO ha anche stimato che la produzione di uova sia aumentata del 30% nel 2020. Cina e Brasile sono tra i principali paesi in via di sviluppo che spingono la domanda di pollame, carne suina e latte. Al contrario, paesi come Stati Uniti, Brasile e Thailandia sono i maggiori produttori di pollame, carne suina e latte. Pertanto, la genetica animale si sta rivelando un ottimo strumento per soddisfare la crescente domanda di prodotti alimentari di origine animale.

D'altro canto, le crescenti preoccupazioni relative alle malattie di origine animale e alle minacce alla diversità del bestiame hanno portato a normative governative severe in materia di genetica animale in diversi paesi. I vincoli associati all'allevamento, all'esportazione e alla conservazione di animali geneticamente modificati rappresentano importanti fattori limitanti per la crescita del mercato della genetica animale. La Convenzione sulla Biodiversità, il Protocollo di Nagoya e la Commissione per le Risorse Genetiche per l'Alimentazione e l'Agricoltura (CGRFA) sono tra gli enti regolatori per gli animali geneticamente modificati. Inoltre, il Piano d'Azione Globale della FAO per le Risorse Genetiche Animali monitora e valuta rigorosamente le risorse genetiche animali per preservare la biodiversità del bestiame. La FDA regolamenta questi animali ed è tra le principali agenzie responsabili del rilascio delle autorizzazioni alla commercializzazione. L'amministrazione ha stabilito norme rigorose per l'identificazione, la caratterizzazione, la produzione e l'etichettatura di questi animali. Inoltre, ogni paese ha le proprie normative per la gestione degli animali geneticamente modificati. Pertanto, le rigide norme e i regolamenti associati ai programmi di allevamento animale e agli esperimenti di ingegneria genetica ostacolano l'espansione del mercato della genetica animale.

Segmentazione e ambito del rapporto:

Il "mercato globale della genetica animale" è segmentato in base a tipologia, materiale genetico, animale e area geografica. In base alla tipologia, il mercato è suddiviso in prodotti e servizi. In base al materiale genetico, il mercato della genetica animale è suddiviso in seme ed embrione. In termini di animali, il mercato è segmentato in pollame, suino, bovino, canino e altri. In base all'area geografica, il mercato della genetica animale è segmentato in Nord America (Stati Uniti, Canada e Messico), Europa (Germania, Francia, Italia, Regno Unito, Spagna e resto d'Europa), Asia-Pacifico (Australia, Cina, Giappone, India, Corea del Sud e resto dell'Asia-Pacifico), Medio Oriente e Africa (Sudafrica, Arabia Saudita, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud-Est asiatico. America Centrale (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

In base alla tipologia, il mercato della genetica animale è suddiviso in prodotti e servizi. Il segmento dei servizi ha detenuto una quota di mercato maggiore nel 2022. Si stima che lo stesso segmento registrerà il CAGR più rapido nel mercato della genetica animale durante il periodo di previsione. Inoltre, il mercato dei servizi è segmentato in tipizzazione del DNA, test di tratti genetici, test di malattie genetiche e altri. Il segmento della tipizzazione del DNA ha detenuto la quota maggiore del mercato dei servizi di genetica animale nel 2022. Si stima che il segmento dei test di malattie genetiche registrerà il CAGR più elevato nel mercato durante il periodo di previsione. La crescita del mercato è trainata dall'aumento dei servizi per l'allevamento animale volti a migliorare la qualità e la produzione di prodotti alimentari e non alimentari di origine animale. Molti laboratori offrono servizi convenienti che favoriscono la crescita del mercato. A Houston, Texas, Stati Uniti, il Laboratory Animal Genetic Services (LAGS), supportato dal Cancer Center Support Grant, offre analisi genetiche personalizzate ed economiche per la ricerca e gli studi sugli animali da laboratorio. Pertanto, la presenza di tali laboratori contribuisce in modo significativo alla crescita del mercato e si prevede che mostrerà un trend simile nei prossimi anni.

In base al materiale genetico, il mercato della genetica animale è segmentato in seme ed embrione. Il segmento degli embrioni ha detenuto una quota di mercato maggiore nel 2022. Si prevede che il segmento dello sperma registrerà un CAGR più elevato nel mercato durante il periodo di previsione. Gli sviluppi nelle tecniche di allevamento animale stanno portando a un aumento dei test genetici sugli animali.

In base all'animale, il mercato della genetica animale è segmentato in pollame, suino, bovino, canino e altri. Il segmento suino ha detenuto la quota di mercato maggiore nel 2022. D'altra parte, si prevede che il segmento bovino registrerà il CAGR più elevato nel mercato durante il periodo di previsione. La crescita del mercato della genetica animale per il segmento bovino è attribuita al crescente numero di aziende che offrono servizi di test genetici per bovini e alla crescente domanda di test del DNA per bestiame.

Analisi regionale:

In base alla geografia, il mercato della genetica animale è suddiviso in cinque regioni chiave: Nord America, Europa, Asia-Pacifico, America meridionale e centrale e Medio Oriente e Africa. Il Nord America è la regione più significativa nel mercato globale della genetica animale. Stati Uniti, Canada e Messico sono i principali contributori al mercato in questa regione. La crescita del mercato in Nord America è attribuita ai crescenti investimenti in progetti di genetica animale, all'aumento della produzione e dell'allevamento di bestiame e alle crescenti iniziative per la protezione e la conservazione degli animali da reddito. Gli Stati Uniti detengono la quota maggiore del mercato in questa regione, seguiti dal Canada. Inoltre, il Messico offre opportunità vitali per la crescita del mercato in futuro. In Messico, l'allevamento è percepito come un aspetto socioeconomico, che offre interessanti opportunità di business per le aziende che operano nel settore della genetica animale. Il 60% del territorio messicano è dedicato all'allevamento, ovvero oltre 3 milioni di unità di produzione animale. Negli ultimi decenni, la produzione di carne bovina, suina e lattiero-casearia nel Paese ha registrato notevoli sviluppi. Le aziende o le organizzazioni messicane impegnate nell'espansione di sistemi di allevamento intensivo adottano tecnologie moderne come l'inseminazione artificiale e il trasferimento di embrioni per il miglioramento genetico del bestiame. Quasi il 53% degli allevatori di bovini in Messico utilizza l'inseminazione artificiale e il 18% il trasferimento di embrioni.

Si prevede che l'Asia-Pacifico registrerà il CAGR più rapido nel mercato globale della genetica animale durante il periodo di previsione. La crescita prevista del mercato è attribuita alla crescente preferenza per integratori e prodotti alimentari proteici di origine animale e alla crescente adozione di pratiche genetiche innovative come l'inseminazione artificiale e il trasferimento di embrioni nella regione. La Cina è il Paese leader nel mercato della genetica animale nell'Asia-Pacifico. In Cina, la produzione animale è cresciuta notevolmente negli ultimi tre decenni. Nel 2021, il Ministero dell'Agricoltura e degli Affari Rurali ha annunciato che il Comitato Nazionale per la Genetica del Bestiame e del Pollame aveva approvato tre nuove varietà - Guangming 2, Shengze 901 e Wode 188 - di razze di polli da carne a piuma bianca sul mercato cinese. Secondo la stessa fonte, il pollo è la carne più consumata nelle famiglie cinesi e, nel 2020, la produzione di pollo nel Paese ha raggiunto i 18,6 milioni di tonnellate, di cui il 52,4% era costituito da polli da carne a piuma bianca. Inoltre, i consumatori preferiscono il pollo di alta qualità, ottenuto attraverso l'allevamento in allevamenti intensivi. Pertanto, l'aumento dell'allevamento promuove la crescita della genetica animale in Cina. Secondo il Servizio Agricolo Estero dell'USDA, si prevede che le esportazioni di pollame in Cina aumenteranno del 5% e raggiungeranno le 575.000 tonnellate entro la fine del 2023, rispetto all'anno precedente. I progressi nella genetica animale stanno incrementando l'allevamento animale per migliorare la qualità dei prodotti di origine animale.

Sviluppi del settore e opportunità future:

Di seguito sono elencate diverse iniziative dei principali attori che operano nel mercato della genetica animale:

- A giugno 2023, Charles River ha ampliato il suo portafoglio di modelli di topi con tripla immunodeficienza. I nuovi ceppi di topi NCG sono più adatti per studi in oncologia, immunologia e malattie infettive. Il portafoglio NCG Plus amplia la portata della ricerca preclinica includendo topi umanizzati. Può essere utilizzato per ricapitolare il sistema immunitario umano utilizzando cellule mononucleate del sangue periferico umano (PBMC) e cellule staminali ematopoietiche umane (HSC), il che rende questo modello ideale per la ricerca sull'immunoterapia del cancro.

- Nell'ottobre 2022, Genus Plc e Tropic hanno esteso la loro collaborazione per lo sviluppo di tratti per l'applicazione della tecnologia di silenziamento genico indotto da editing genetico (GEiGS) di Tropic nella genetica suina e bovina. L'estensione della collaborazione consentirà alle due aziende di esplorare ulteriori tratti basati sulla piattaforma GEiGS per ampliare i tratti di benessere animale nelle specie bovina e suina.

- Nel giugno 2022, Hendrix Genetics ha collaborato con il CSIRO, un'agenzia scientifica nazionale australiana, per testare la fattibilità di un'innovativa tecnologia di selezione del sesso al momento della deposizione per l'industria della deposizione delle uova. Il progetto si concentra sullo studio di una tecnologia sviluppata dal CSIRO che utilizza una proteina biomarcatrice presente solo negli embrioni maschili e non in quelli femminili. Ciò consente al gruppo di ricerca di identificare gli embrioni maschili durante le primissime fasi di sviluppo, che si verificano prima dell'incubazione delle uova. Questa ricerca esplorativa rappresenta un primo passo importante che potrebbe portare a una soluzione per una delle principali sfide in materia di etica e benessere degli animali, oltre a migliorare l'impronta di carbonio e la sostenibilità dell'industria delle uova.

Gli sviluppi realizzati dalle aziende stanno aiutando gli operatori a contribuire attivamente alla crescita del settore della genetica animale.

Approfondimenti regionali sul mercato della genetica animale

Le tendenze regionali e i fattori che influenzano il mercato della genetica animale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato della genetica animale in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulla genetica animale

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 6.13 Billion |

| Dimensioni del mercato per 2028 | US$ 8.94 Billion |

| CAGR globale (2022 - 2028) | 6.5% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2028 |

| Segmenti coperti |

By Tipologia

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della genetica animale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della genetica animale è in rapida crescita, trainato dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della genetica animale Panoramica dei principali attori chiave

Impatto del COVID-19:

Le attività di ricerca nei laboratori di genomica sono state ampiamente influenzate nel 2020 dalla pandemia di COVID-19. Molti laboratori di analisi animali che effettuavano test molecolari in tutto il mondo hanno spostato la loro attenzione sui test per il COVID-19. Con l'aumento della domanda di test per il COVID-19 basati sulla PCR durante la pandemia, i laboratori di analisi animali hanno dovuto spostare la loro attenzione su quest'area diagnostica, con conseguente ritardo nei servizi di genomica animale. D'altro canto, nel periodo post-pandemia, il mercato della genetica animale ha registrato buone opportunità di crescita, poiché il SARS-CoV-2 è un virus zoonotico. Alcuni animali, come cani, gatti, furetti e visoni, sono risultati positivi al COVID-19. Pertanto, la mancanza di prove sull'origine della trasmissione del COVID-19 dagli animali all'uomo e le insufficienti conoscenze sulla patogenicità hanno offerto opportunità di crescita vitali per la ricerca in genetica animale.

Panorama competitivo e aziende chiave:

Alcuni dei principali attori che operano nel mercato globale della genetica animale includono Neogen Corp, Genus Plc, Topigs Norsvin Nederland BV, Zoetis Inc, Hendrix Genetics BV, Inotiv Inc, Animal Genetics Inc, Alta Genetics Inc, GROUPE GRIMAUD LA CORBIERE e Charles River Laboratories International Inc. Queste aziende si concentrano sul lancio di nuovi prodotti e sull'espansione geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo e ampliare la loro gamma di prodotti nei portafogli specializzati. Hanno una presenza globale capillare, che consente loro di servire un'ampia gamma di clienti e di conseguenza aumentare la loro quota di mercato.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative