Panoramica del mercato dei farmaci anti-obesità, crescita, tendenze, analisi, rapporto di ricerca (2025-2031)

Rapporto di analisi sulle dimensioni e le previsioni del mercato dei farmaci anti-obesità (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per tipo (da prescrizione e da banco), classe di farmaci (agonista del GLP-1, inibitori della lipasi, agonista MC4R e altri), applicazione (soppressione dell'appetito, inibizione dell'assorbimento dei grassi/enzimi digestivi, potenziamento metabolico e combinazione), via di somministrazione (orale e parenterale) e canale di distribuzione (farmacie ospedaliere, canale online e farmacie al dettaglio) e geografia.

- Stato : Edito

- Codice del report : TIPRE00006850

- Categoria : Scienze della vita

- Numero di pagine : 310

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 23, 2025

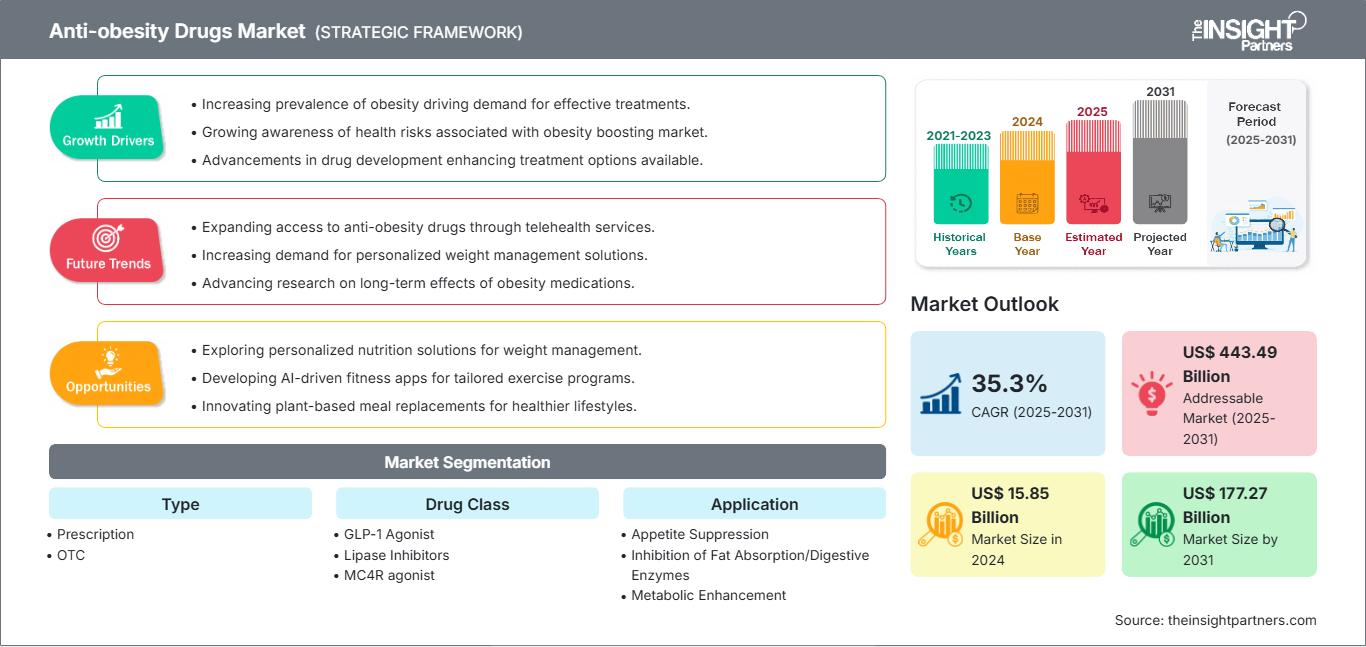

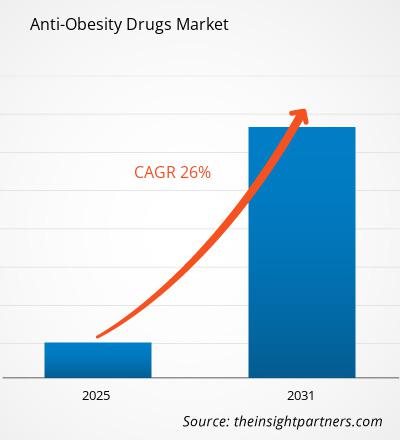

Si prevede che il mercato dei farmaci anti-obesità raggiungerà i 177,27 miliardi di dollari entro il 2031, rispetto ai 15,85 miliardi di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 35,3% tra il 2025 e il 2031. È probabile che la medicina di precisione e i regimi farmacologici anti-obesità personalizzati introdurranno nuove tendenze di mercato durante il periodo di previsione.

Analisi di mercato dei farmaci anti-obesità

Secondo l'Organizzazione Mondiale della Sanità (OMS), la prevalenza globale dell'obesità è più che raddoppiata tra il 1990 e il 2022. Nel 2022, 2,5 miliardi di adulti di età pari o superiore a 18 anni erano in sovrappeso, con oltre 890 milioni classificati come obesi: ciò equivale al 43% degli adulti (43% degli uomini e 44% delle donne), in aumento rispetto al 25% del 1990. La prevalenza del sovrappeso variava a seconda della regione, con tassi che arrivavano fino al 31% nelle regioni del Sud-Est asiatico e dell'Africa dell'OMS e raggiungevano il 67% nella regione delle Americhe. Ridurre i tassi di obesità potrebbe alleviare l'onere economico associato alla malattia. Secondo il World Obesity Atlas, si prevede che i costi totali legati all'obesità, comprese le perdite di assistenza sanitaria e di produttività economica, supereranno i 4.000 miliardi di dollari entro il 2035, rappresentando circa il 3% del PIL globale, rispetto ai 1.960 miliardi di dollari del 2020. Pertanto, l'aumento dei tassi di obesità e la consapevolezza dei rischi per la salute associati, come diabete, malattie cardiovascolari e alcuni tipi di cancro, alimentano la domanda di farmaci anti-obesità.

Panoramica del mercato dei farmaci anti-obesità

Il mercato dei farmaci anti-obesità è in espansione a causa della crescente prevalenza dell'obesità e della maggiore consapevolezza e domanda di soluzioni per la gestione del peso. I principali attori del mercato si stanno concentrando sull'innovazione e sulla collaborazione per migliorare la disponibilità e la diffusione dei prodotti. Tuttavia, gli effetti collaterali e i problemi di sicurezza ostacolano la crescita del mercato.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei farmaci anti-obesità: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei farmaci anti-obesità

La crescente consapevolezza e domanda di soluzioni per la gestione del peso alimenta la crescita del mercato

Nel 2013, l'American Medical Association ha ufficialmente riconosciuto l'obesità come una malattia con diversi fattori biologici che richiedono molteplici interventi per un trattamento e una prevenzione efficaci. L'obesità aumenta il rischio di diabete di tipo 2, malattie cardiovascolari, ipertensione e alcuni tipi di cancro. La maggiore consapevolezza del pubblico su questi gravi rischi per la salute ha alimentato la domanda di soluzioni per la gestione del peso. Questo cambiamento si riflette nelle iniziative di salute pubblica e nei cambiamenti nel comportamento dei consumatori, portando a una domanda di servizi, prodotti e prodotti farmaceutici per la perdita di peso.

I governi e le aziende farmaceutiche stanno intensificando i loro sforzi per educare il pubblico sui pericoli dell'obesità, in particolare sui suoi legami con diabete, malattie cardiovascolari e altre condizioni croniche. Nel marzo 2024, Eli Lilly and Company ha lanciato la fase successiva della sua campagna di branding aziendale "Get Better", incentrata sull'obesità. All'inizio di quell'anno, Lilly aveva introdotto "Get Better" per sottolineare il suo impegno nella scoperta e nella produzione di farmaci che aiutassero le persone a raggiungere una salute migliore. Nell'ambito di questa campagna in corso, Lilly ha pubblicato due film intitolati "Shame" e "Big Night". Questi film presentavano il punto di vista dell'azienda sull'obesità, evidenziando la gravità della condizione e l'uso appropriato dei farmaci anti-obesità. Nel dicembre 2022, Novo Nordisk ha lanciato la campagna "Break the Partnership" per educare le persone con diabete, i loro caregiver e gli operatori sanitari sull'impatto del peso sulla gestione del diabete di tipo 2. Lanciata ufficialmente dall'ex giocatore di cricket Kapil Dev, la campagna ha incoraggiato il dibattito con i medici su nuove opzioni terapeutiche che affrontassero i livelli di glicemia e il peso. Nei sei mesi successivi, il team di Novo Nordisk ha coinvolto gli operatori sanitari attraverso eventi di sensibilizzazione e incontri scientifici in diverse città.

La consapevolezza sui farmaci per l'obesità è in forte crescita in tutto il mondo. Secondo uno studio trasversale, "Analisi longitudinale dell'uso di farmaci per l'obesità e consapevolezza pubblica", pubblicato su JAMA Network nel 2025, tra luglio 2017 e febbraio 2024, negli Stati Uniti sono state dispensate un totale di 69.213.936 prescrizioni di farmaci per la gestione dell'obesità (OMD). Da luglio 2017 a giugno 2018, il numero di prescrizioni è aumentato da 0,76 a 0,80 milioni, mentre da marzo 2023 a febbraio 2024 è aumentato da 1,29 a 1,51 milioni. Il tasso di crescita medio annuo è stato del 5,3%. A febbraio 2024, le prescrizioni di OMD hanno raggiunto 1,5 milioni, pari allo 0,41% di tutte le prescrizioni. I farmaci più prescritti includevano fentermina, semaglutide (Wegovy), liraglutide (Saxenda) e tirzepatide (Zepbound).

L'espansione nelle economie emergenti creerà opportunità redditizie nel mercato

Secondo uno studio di Lancet pubblicato nel luglio 2023, si prevede che circa 450 milioni di adulti in India saranno sovrappeso o obesi entro il 2050. Nel 2021, più della metà degli adulti del mondo classificati come sovrappeso o obesi viveva in India, con 180 milioni di individui affetti; Cina, con 402 milioni; Brasile, con 88 milioni; Russia, con 71 milioni; Messico, con 58 milioni; Indonesia, con 52 milioni; e l'Egitto, con 41 milioni.

Secondo la Federazione Mondiale dell'Obesità, Vietnam, Indonesia e Bangladesh stanno registrando un aumento della prevalenza dell'obesità, con un tasso del 6-9% negli ultimi decenni. La crescente prevalenza dell'obesità nei paesi emergenti, dovuta all'urbanizzazione, agli stili di vita sedentari e ai cambiamenti nella dieta, ha aumentato la domanda di farmaci anti-obesità. Un'ampia fetta della popolazione rimane non diagnosticata o non trattata, offrendo un mercato sottopenetrato alle aziende farmaceutiche per introdurre nuove terapie ed espandere la propria portata. Eli Lilly si sta preparando a lanciare il suo farmaco per la perdita di peso e il diabete, tirzepatide (commercializzato come Mounjaro per il diabete e Zepbound per l'obesità), in India, Brasile e Messico entro il 2026.

Il Brasile sta potenziando le infrastrutture sanitarie e i programmi di gestione dell'obesità, promuovendo un ambiente favorevole all'introduzione e al rimborso di nuovi farmaci anti-obesità. Nell'aprile 2024, il Brasile ha aperto un laboratorio a Hortolândia, nello Stato di San Paolo, dedicato alla produzione di farmaci per il diabete e l'obesità, tra cui il liraglutide, un principio attivo presente in Ozempic. L'impianto, gestito da EMS, produrrà anche il semaglutide, un ingrediente chiave di Ozempic, il cui brevetto è valido fino a marzo 2026 ed è già in fase di revisione da parte dell'Agência Nacional de Vigilância Sanitária (ANVISA). Con un investimento di 60 milioni di R$ (circa 10,93 milioni di dollari), questa struttura è la prima del suo genere in Brasile e supporta le iniziative del governo federale relative al Complesso Economico-Industriale Sanitario.

Secondo il World Economic Forum, l'accesso iniziale ai farmaci anti-obesità potrebbe essere limitato ai mercati privati e ai pagamenti diretti. Tuttavia, la futura copertura assicurativa e le versioni generiche nei paesi a medio reddito potrebbero migliorare l'accessibilità a questi farmaci. Pertanto, si prevede che l'aumento dei tassi di obesità, le iniziative governative di supporto e le innovazioni di prodotto creeranno future opportunità di crescita per il mercato nei paesi emergenti.

Analisi della segmentazione del rapporto di mercato sui farmaci anti-obesità

I segmenti chiave che hanno contribuito all'analisi del mercato dei farmaci anti-obesità sono tipologia, classe di farmaco, via di somministrazione, applicazione e canale di distribuzione.

- In base alla tipologia, il mercato dei farmaci anti-obesità è suddiviso in farmaci da prescrizione e da banco. Il segmento dei farmaci da prescrizione deteneva una quota di mercato maggiore nel 2024.

- In base alla classe di farmaco, il mercato dei farmaci anti-obesità è segmentato in agonisti del GLP-1, inibitori della lipasi, agonisti del recettore MC4R e altri. Il segmento degli agonisti del GLP-1 deteneva la quota di mercato maggiore nel 2024. Il segmento degli agonisti del GLP-1 è ulteriormente suddiviso in Semaglutide, Liraglutide e Tirzepatide.

- In base all'applicazione, il mercato dei farmaci antiobesità è suddiviso in soppressione dell'appetito, inibizione dell'assorbimento dei grassi/enzimi digestivi, potenziamento metabolico e combinazione. Il segmento della soppressione dell'appetito ha detenuto la quota maggiore del mercato nel 2024.

- In termini di via di somministrazione, il mercato dei farmaci antiobesità è suddiviso in orale e parenterale. Il segmento orale ha dominato il mercato nel 2024.

- In base al canale di distribuzione, il mercato dei farmaci antiobesità è suddiviso in farmacie ospedaliere, canale online e farmacie al dettaglio. Il segmento delle farmacie ospedaliere ha dominato il mercato nel 2024.

Analisi della quota di mercato dei farmaci antiobesità per area geografica

L'ambito geografico del rapporto sul mercato dei farmaci antiobesità si concentra principalmente su cinque regioni: Nord America, Asia-Pacifico, Europa, America meridionale e centrale e Medio Oriente e Africa. In termini di fatturato, il Nord America ha dominato il mercato globale nel 2024 e si prevede che manterrà tale posizione dominante durante il periodo di previsione. Gli Stati Uniti rappresentano il più grande mercato al mondo per i farmaci anti-obesità. Secondo i dati del National Health and Nutrition Examination Survey, la prevalenza dell'obesità negli adulti era del 40,3% nel Paese da agosto 2021 ad agosto 2023. L'incidenza dell'obesità era maggiore negli adulti di età compresa tra 40 e 59 anni (46,4%) rispetto alle persone di età compresa tra 20 e 39 anni (35,5%) e agli over 60 (38,9%). Questa impennata dei tassi di obesità ha portato a un aumento delle comorbilità correlate, come diabete di tipo 2, ipertensione e malattie cardiovascolari, con un conseguente aumento dei costi sanitari. Pertanto, la domanda di farmaci anti-obesità efficaci per mitigare questi rischi per la salute è in aumento.

Le principali aziende farmaceutiche hanno introdotto trattamenti innovativi che hanno rimodellato il panorama del mercato. I farmaci a base di semaglutide di Novo Nordisk, Ozempic e Wegovy, sono ampiamente prescritti rispettivamente per il diabete di tipo 2 e l'obesità. Secondo le statistiche sull'uso dei farmaci, Stati Uniti, 2013-2022, fornite dal database ClinCalc DrugStats, nel 2022 la semaglutide era il 48° farmaco più comunemente prescritto negli Stati Uniti, con oltre 13 milioni di prescrizioni. Questi farmaci contribuiscono alla perdita di peso e migliorano la gestione delle comorbilità legate all'obesità, aumentando così la loro attrattiva tra operatori sanitari e pazienti. Anche Eli Lilly ha compiuto passi da gigante con il suo agonista del recettore del GLP-1, la tirzepatide, commercializzato con i nomi di Mounjaro per il diabete e Zepbound per la perdita di peso. Nel 2024, le azioni di Eli Lilly sono salite del 16% in seguito ai promettenti risultati di uno studio di fase 3 del suo nuovo farmaco orale per la perdita di peso, orforglipron, che ha dimostrato una perdita di peso media di 16 libbre in 40 settimane.

Approfondimenti regionali sul mercato dei farmaci anti-obesità

Le tendenze regionali e i fattori che influenzano il mercato dei farmaci anti-obesità durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei farmaci anti-obesità in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto di mercato sui farmaci anti-obesità

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2024 | US$ 15.85 Billion |

| Dimensioni del mercato per 2031 | US$ 177.27 Billion |

| CAGR globale (2025 - 2031) | 35.3% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei farmaci anti-obesità: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei farmaci anti-obesità è in rapida crescita, trainato dalla crescente domanda da parte degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei farmaci anti-obesità Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato dei farmaci anti-obesità

Il mercato dei farmaci anti-obesità viene valutato raccogliendo dati qualitativi e quantitativi post-ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono riportati i principali sviluppi osservati nel mercato dei farmaci anti-obesità:

- La casa farmaceutica danese Novo Nordisk ha acquisito i diritti globali del candidato farmaco per la perdita di peso "tripla G" della cinese United Laboratories International, in un accordo del valore fino a 2 miliardi di dollari. (Fonte: Novo Nordisk, marzo 2025)

- AbbVie e Gubra A/S, azienda specializzata in servizi di ricerca preclinica a contratto e nella scoperta di farmaci basati su peptidi per malattie metaboliche e fibrotiche, hanno annunciato un accordo di licenza per lo sviluppo di GUB014295, un analogo dell'amilina a lunga durata d'azione per il trattamento dell'obesità. (Fonte: AbbVie., Comunicato stampa, marzo 2025)

Copertura e risultati del rapporto sul mercato dei farmaci antiobesità

Il rapporto "Dimensioni e previsioni del mercato dei farmaci antiobesità (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dei farmaci antiobesità a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei farmaci antiobesità, nonché dinamiche di mercato come driver, restrizioni e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei farmaci antiobesità che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per il mercato dei farmaci anti-obesità

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative