Aperçu du marché des médicaments contre l'obésité, croissance, tendances, analyse et rapport de recherche (2025-2031)

Taille et prévisions du marché des médicaments anti-obésité (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type (sur ordonnance et en vente libre), classe de médicaments (agonistes du GLP-1, inhibiteurs de lipase, agoniste du MC4R et autres), application (suppression de l'appétit, inhibition de l'absorption des graisses/enzymes digestives, amélioration du métabolisme et combinaison), voie d'administration (orale et parentérale), canal de distribution (pharmacies hospitalières, canal en ligne et pharmacies de détail) et géographie.

- Statut : Publié

- Code du rapport : TIPRE00006850

- Catégorie : Sciences de la vie

- Nombre de pages : 310

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 23, 2025

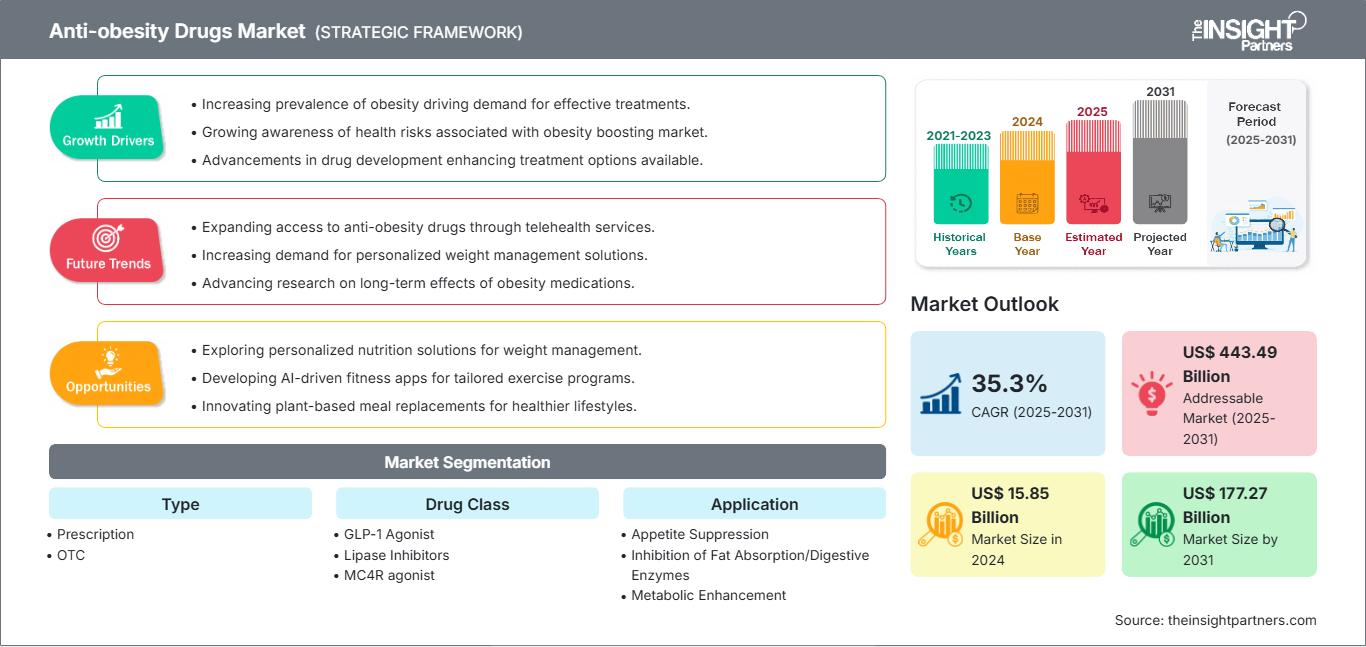

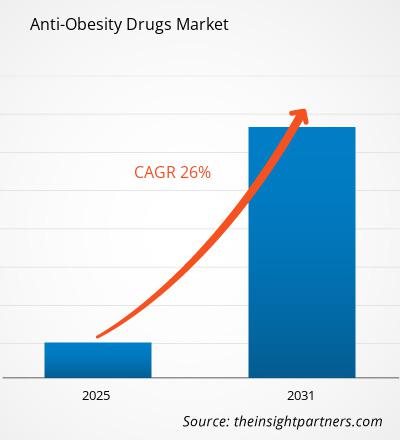

La taille du marché des médicaments anti-obésité devrait atteindre 177,27 milliards de dollars américains d'ici 2031, contre 15,85 milliards de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 35,3 % entre 2025 et 2031. La médecine de précision et les régimes médicamenteux anti-obésité personnalisés sont susceptibles d'apporter de nouvelles tendances du marché au cours de la période de prévision.

Analyse du marché des médicaments anti-obésité

Selon l'Organisation mondiale de la santé (OMS), la prévalence mondiale de l'obésité a plus que doublé entre 1990 et 2022. En 2022, 2,5 milliards d'adultes âgés de 18 ans et plus étaient en surpoids, dont plus de 890 millions étaient classés comme obèses : cela équivaut à 43 % des adultes (43 % des hommes et 44 % des femmes), contre 25 % en 1990. La prévalence du surpoids variait selon les régions, avec des taux aussi bas que 31 % dans les régions de l'Asie du Sud-Est et de l'Afrique de l'OMS et atteignant jusqu'à 67 % dans la région des Amériques. La réduction des taux d'obésité pourrait alléger le fardeau économique associé à la maladie. Selon l'Atlas mondial de l'obésité, les coûts totaux liés à l'obésité, y compris les pertes de productivité et les soins de santé, devraient dépasser 4 000 milliards de dollars d'ici 2035, soit environ 3 % du PIB mondial, contre 1 960 milliards de dollars en 2020. Ainsi, la hausse des taux d'obésité et la sensibilisation aux risques sanitaires associés, tels que le diabète, les maladies cardiovasculaires et certains types de cancer, alimentent la demande de médicaments anti-obésité.

Aperçu du marché des médicaments anti-obésité

Le marché des médicaments anti-obésité est en pleine expansion en raison de la prévalence croissante de l'obésité et d'une sensibilisation et d'une demande accrues de solutions de gestion du poids. Les principaux acteurs du marché se concentrent sur l'innovation et la collaboration pour améliorer la disponibilité et la portée des produits. Cependant, les effets secondaires et les problèmes de sécurité freinent la croissance du marché.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des médicaments anti-obésité: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des médicaments anti-obésité

La sensibilisation et la demande accrues en solutions de gestion du poids stimulent la croissance du marché

En 2013, l'American Medical Association a officiellement reconnu l'obésité comme une maladie impliquant divers facteurs biologiques nécessitant de multiples interventions pour un traitement et une prévention efficaces. L'obésité augmente le risque de diabète de type 2, de maladies cardiovasculaires, d'hypertension et de certains cancers. La sensibilisation accrue du public à ces risques graves pour la santé a stimulé la demande de solutions de gestion du poids. Cette évolution se reflète dans les initiatives de santé publique et les changements de comportement des consommateurs, entraînant une demande de services, de produits et de produits pharmaceutiques pour la perte de poids.

Les gouvernements et les sociétés pharmaceutiques redoublent d'efforts pour sensibiliser le public aux dangers de l'obésité, notamment ses liens avec le diabète, les maladies cardiovasculaires et d'autres maladies chroniques. En mars 2024, Eli Lilly and Company a lancé la nouvelle phase de sa campagne de marque « Get Better », axée sur l'obésité. Plus tôt cette année-là, Lilly avait lancé « Get Better » pour souligner son engagement dans la découverte et la production de médicaments qui aideraient les gens à améliorer leur santé. Dans le cadre de cette campagne, Lilly a sorti deux films intitulés « Shame » et « Big Night ». Ces films présentaient le point de vue de l'entreprise sur l'obésité, soulignant la gravité de la maladie et l'utilisation appropriée des médicaments contre l'obésité. En décembre 2022, Novo Nordisk a lancé la campagne « Break the Partnership » pour sensibiliser les personnes diabétiques, leurs aidants et les professionnels de santé à l'impact du poids sur la gestion du diabète de type 2. Officiellement lancée par l'ancien joueur de cricket Kapil Dev, la campagne a encouragé les discussions avec les cliniciens sur les nouvelles options thérapeutiques visant à améliorer la glycémie et le poids. Au cours des six mois suivants, l'équipe de Novo Nordisk a mobilisé les professionnels de santé lors d'événements de sensibilisation et de réunions scientifiques dans différentes villes.

La sensibilisation aux médicaments contre l'obésité est en plein essor dans le monde entier. Français Selon une étude transversale, « Analyse longitudinale de l'utilisation des médicaments contre l'obésité et de la sensibilisation du public » publiée dans JAMA Network en 2025, entre juillet 2017 et février 2024, un total de 69 213 936 ordonnances de médicaments pour la gestion de l'obésité (OMD) ont été délivrées aux États-Unis. De juillet 2017 à juin 2018, le nombre d'ordonnances est passé de 0,76 à 0,80 million, tandis que de mars 2023 à février 2024, il est passé de 1,29 à 1,51 million. Le taux de croissance annuel moyen était de 5,3 %. En février 2024, les ordonnances d'OMD ont atteint 1,5 million, soit 0,41 % de toutes les ordonnances. Les médicaments les plus prescrits étaient la phentermine, le sémaglutide (Wegovy), le liraglutide (Saxenda) et le tirzepatide (Zepbound).

L'expansion dans les économies émergentes créera des opportunités lucratives sur le marché

Selon une étude du Lancet publiée en juillet 2023, environ 450 millions d'adultes en Inde devraient être en surpoids ou obèses d'ici 2050. En 2021, plus de la moitié des adultes dans le monde classés comme en surpoids ou obèses vivaient en Inde, avec 180 millions de personnes concernées ; en Chine, avec 402 millions ; au Brésil, avec 88 millions ; en Russie, avec 71 millions ; au Mexique, avec 58 millions ; en Indonésie, avec 52 millions ; et en Égypte, avec 41 millions.

Selon la Fédération mondiale de l'obésité, le Vietnam, l'Indonésie et le Bangladesh connaissent une prévalence croissante de l'obésité, avec un taux de 6 à 9 % au cours des dernières décennies. La prévalence croissante de l'obésité dans les pays émergents, due à l'urbanisation, à la sédentarité et aux changements alimentaires, a accru la demande de médicaments contre l'obésité. Une grande partie de la population reste non diagnostiquée ou non traitée, ce qui offre un marché sous-exploité aux sociétés pharmaceutiques pour introduire de nouvelles thérapies et étendre leur portée. Eli Lilly se prépare à lancer son médicament contre le diabète et la perte de poids, le tirzépatide (commercialisé sous les noms de Mounjaro pour le diabète et Zepbound pour l'obésité), en Inde, au Brésil et au Mexique d'ici 2026. Le Brésil renforce ses infrastructures de santé et ses programmes de gestion de l'obésité, favorisant ainsi un environnement favorable à l'introduction et au remboursement de nouveaux médicaments contre l'obésité. En avril 2024, le Brésil a ouvert un laboratoire à Hortolândia, dans l'État de São Paulo, dédié à la production de médicaments contre le diabète et l'obésité, dont le liraglutide, un principe actif présent dans Ozempic. L'usine exploitée par EMS produira également du sémaglutide, un ingrédient clé d'Ozempic, dont le brevet est valable jusqu'en mars 2026 et qui est déjà en cours d'examen par l'Agência Nacional de Vigilância Sanitária (ANVISA). Avec un investissement de 60 millions de R$ (environ 10,93 millions de dollars américains), cette installation est la première du genre au Brésil et soutient les initiatives du gouvernement fédéral en matière de complexe économico-industriel de la santé.

Selon le Forum économique mondial, l'accès initial aux médicaments contre l'obésité pourrait être limité aux marchés privés et aux paiements directs. Néanmoins, la future couverture d'assurance et les versions génériques dans les pays à revenu intermédiaire pourraient améliorer l'accessibilité de ces médicaments. Français Ainsi, la hausse des taux d'obésité, les initiatives gouvernementales de soutien et les innovations de produits devraient créer de futures opportunités de croissance pour le marché des pays émergents.

Analyse de segmentation du rapport sur le marché des médicaments anti-obésité

Les principaux segments qui ont contribué à l'élaboration de l'analyse du marché des médicaments anti-obésité sont le type, la classe de médicament, la voie d'administration, l'application et le canal de distribution.

- Selon le type, le marché des médicaments anti-obésité est divisé en médicaments sur ordonnance et en vente libre. Le segment sur ordonnance détenait une part de marché plus importante en 2024.

- Par classe de médicament, le marché des médicaments anti-obésité est segmenté en agonistes du GLP-1, inhibiteurs de lipase, agonistes du MC4R, etc. Le segment des agonistes du GLP-1 détenait la plus grande part de marché en 2024. Le segment des agonistes du GLP-1 est ensuite sous-segmenté en sémaglutide, liraglutide et tirzépatide.

- Selon les applications, le marché des médicaments anti-obésité est classé en deux catégories : suppression de l'appétit, inhibition de l'absorption des graisses et des enzymes digestives, amélioration du métabolisme et combinaison de ces médicaments. Le segment de la suppression de l'appétit détenait la plus grande part de marché en 2024.

- En termes de voie d'administration, le marché des médicaments anti-obésité est divisé en deux : voie orale et voie parentérale. Le segment oral a dominé le marché en 2024.

- Par canal de distribution, le marché des médicaments anti-obésité est classé en pharmacies hospitalières, canal en ligne et pharmacies de détail. Le segment des pharmacies hospitalières a dominé le marché en 2024.

Analyse des parts de marché des médicaments anti-obésité par zone géographique

La portée géographique du rapport sur le marché des médicaments anti-obésité se concentre principalement sur cinq régions : l'Amérique du Nord, l'Asie-Pacifique, l'Europe, l'Amérique du Sud et centrale, et le Moyen-Orient et l'Afrique. En termes de chiffre d'affaires, l'Amérique du Nord a dominé le marché mondial en 2024 et devrait maintenir cette domination au cours de la période de prévision. Les États-Unis constituent le plus grand marché mondial pour les médicaments anti-obésité. Selon les données de l'Enquête nationale sur la santé et la nutrition, la prévalence de l'obésité chez les adultes était de 40,3 % dans le pays entre août 2021 et août 2023. L'incidence de l'obésité était plus élevée chez les adultes âgés de 40 à 59 ans (46,4 %) que chez les personnes âgées de 20 à 39 ans (35,5 %) et de 60 ans et plus (38,9 %). Cette flambée des taux d'obésité a entraîné une augmentation des comorbidités associées telles que le diabète de type 2, l'hypertension et les maladies cardiovasculaires, faisant grimper les coûts des soins de santé. Par conséquent, la demande de médicaments anti-obésité efficaces pour atténuer ces risques pour la santé est en hausse.

Des sociétés pharmaceutiques clés ont lancé des traitements innovants qui ont remodelé le paysage du marché. Les médicaments à base de sémaglutide de Novo Nordisk, Ozempic et Wegovy, sont désormais largement prescrits pour le diabète de type 2 et la gestion de l'obésité, respectivement. Selon les statistiques d'utilisation des médicaments aux États-Unis, 2013-2022, fournies par la base de données ClinCalc DrugStats, le sémaglutide était le 48e médicament le plus prescrit aux États-Unis en 2022, avec plus de 13 millions d'ordonnances. Ces médicaments contribuent à la perte de poids et améliorent la gestion des comorbidités liées à l'obésité, renforçant ainsi leur attrait auprès des professionnels de santé et des patients. Eli Lilly a également progressé avec son agoniste du récepteur du GLP-1, le tirzépatide, commercialisé sous les noms de Mounjaro pour le diabète et Zepbound pour la perte de poids. En 2024, l'action d'Eli Lilly a grimpé de 16 % suite aux résultats prometteurs d'un essai de phase 3 de son nouveau médicament oral pour la perte de poids, l'orforglipron, qui a démontré une perte de poids moyenne de 16 livres sur 40 semaines.

Aperçu régional du marché des médicaments anti-obésité

Les tendances régionales et les facteurs influençant le marché des médicaments anti-obésité tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des médicaments anti-obésité en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des médicaments anti-obésité

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | US$ 15.85 Billion |

| Taille du marché par 2031 | US$ 177.27 Billion |

| TCAC mondial (2025 - 2031) | 35.3% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

By Type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des médicaments anti-obésité : comprendre son impact sur la dynamique commerciale

Le marché des médicaments anti-obésité connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des médicaments anti-obésité Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires