Rapporto sulle dimensioni del mercato dell’intelligenza artificiale (AI) nel settore sanitario e sull’analisi delle quote | Previsioni 2031

Rapporto di analisi su dimensioni e previsioni del mercato dell'intelligenza artificiale (IA) in ambito sanitario (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per componente (soluzione software, hardware e servizi), applicazione (chirurgia robotizzata, assistenti virtuali, assistenti amministrativi del flusso di lavoro, macchine connesse, diagnosi, sperimentazioni cliniche, rilevamento delle frodi, sicurezza informatica, riduzione degli errori di dosaggio e altri), utente finale (ospedali e operatori sanitari, pazienti, aziende farmaceutiche e biotecnologiche, enti pagatori dell'assistenza sanitaria e altri) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Dati rilasciati

- Codice del report : TIPRE00019843

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : May 16, 2024

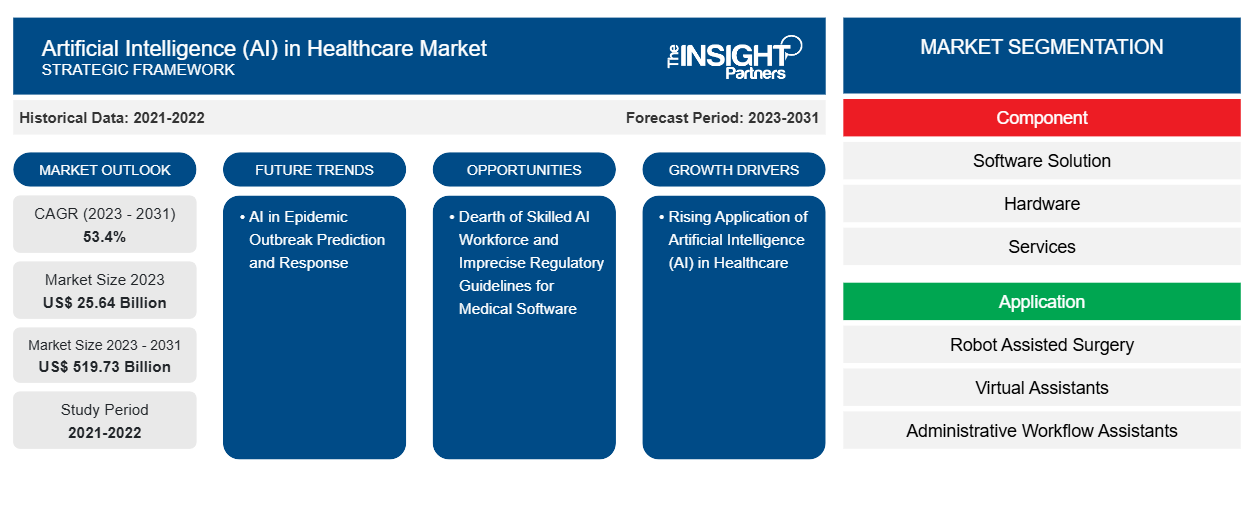

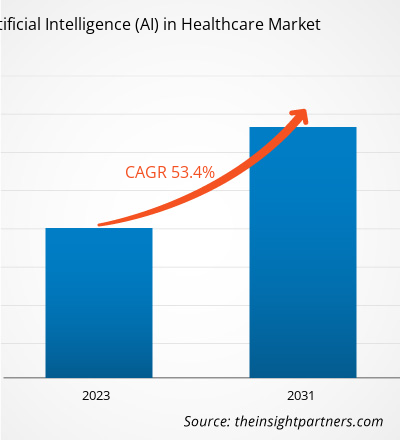

Si prevede che la dimensione del mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria raggiungerà i 519,73 miliardi di dollari entro il 2031, rispetto ai 25,64 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 53,4% nel periodo 2023-2031.CAGR of 53.4% during 2023–2031.

Lo sviluppo di robot di servizio autonomi basati sull'intelligenza artificiale, robot umanoidi, monitoraggio delle malattie in tempo reale, analisi e visualizzazione delle tendenze di diffusione, una stima del tasso di infezione e dell'andamento dell'infezione e un rapido processo decisionale per identificare trattamenti efficaci continueranno probabilmente a essere tendenze chiave nel mercato dell'intelligenza artificiale (IA) nel settore sanitario durante il periodo di previsione.

Analisi del mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria

Il crescente afflusso di grandi e complessi set di dati sanitari spinge l'intelligenza artificiale (IA) nel mercato sanitario. Inoltre, c'è una crescente necessità di ridurre simultaneamente i costi sanitari e aumentare la potenza di calcolo riducendo al minimo i costi hardware. Inoltre, il mercato è alimentato dalle crescenti iniziative governative e dalla loro collaborazione per promuovere l'implementazione dell'IA nell'assistenza sanitaria e dall'aumento di fusioni e acquisizioni ed espansioni di portafoglio da parte degli operatori del mercato. C'è uno squilibrio tra operatori sanitari e pazienti. L'intelligenza artificiale ripristina questo equilibrio e spinge l'intelligenza artificiale (IA) nella crescita del mercato sanitario. Il crescente utilizzo di medicinali di precisione e processi di sperimentazione clinica richiede l'IA, guidando ulteriormente il mercato. L'aumento dei finanziamenti per la ricerca e lo sviluppo in quest'area contribuisce alla crescita dell'intelligenza artificiale (IA) nel mercato sanitario.fuelled by growing government initiatives and their collaboration to promote the implementation of AI in healthcare and increasing mergers and acquisitions and portfolio expansions by market players. There is an imbalance between health workers and patients. Artificial intelligence restores this balance and drives the artificial intelligence (AI) in healthcare market growth. The increasing use of precision medicines and clinical trial processes requires AI, further driving the market. Increased funding for research and development in this area contribute to the artificial intelligence (AI) in healthcare market growth.

Panoramica del mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria

L'IA ha varie applicazioni in ambito sanitario. Consente ai medici di recuperare informazioni, interpretare le immagini acquisite durante le scansioni e pianificare i trattamenti. Oltre all'aspetto clinico, l'IA è utile nelle attività di ricerca. I progressi in medicina, supportati dai progressi nella salute pubblica, nell'innovazione, nella ricerca e nella tecnologia, riducono significativamente la morbilità e la mortalità. Il settore sanitario si sta evolvendo in modo significativo sfruttando l'IA per aumentare la produttività e ridurre al contempo l'enorme carico sui professionisti sanitari . Le organizzazioni governative e private incorporano l'IA nei loro sforzi di ricerca per accelerare lo sviluppo.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Intelligenza artificiale (IA) nel mercato sanitario: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Intelligenza artificiale (IA) nel mercato sanitario: driver e opportunità

Aumento delle partnership e delle collaborazioni intersettoriali

Le partnership intersettoriali stanno dando origine all'introduzione di nuovi modelli di apprendimento automatico (ML) che prevedono il rischio e forniscono assistenza cognitiva. Le partnership sono tra le pratiche più dinamiche nelle relazioni aziendali e sociali che collegano vari settori, come pubblico, privato e non profit. Nell'ottobre 2023, Siemens e Microsoft hanno stretto una partnership per promuovere l'adozione dell'IA in tutti i settori. Le aziende stanno introducendo Siemens Industrial Copilot, un assistente basato sull'IA sviluppato congiuntamente per migliorare la collaborazione uomo-macchina nella produzione. Inoltre, l'integrazione del software di gestione del ciclo di vita del prodotto Siemens Teamcenter e Microsoft Teams aprirebbe la strada all'ulteriore sviluppo del metaverso industriale. Nel gennaio 2023, AstraZeneca ha collaborato con Qure.ai, uno sviluppatore di algoritmi di apprendimento profondo per l'interpretazione delle immagini radiologiche. La collaborazione si concentrerà specificamente sul superamento delle barriere che limitano l'accesso agli strumenti diagnostici, supportando la diagnosi precoce del cancro ai polmoni, riducendo i tassi di mortalità e migliorando i risultati per i pazienti, in particolare nei paesi a basso e medio reddito.Teamcenter product lifecycle management software and Microsoft Teams would pave the way for the further development of the industrial metaverse. In January 2023, AstraZeneca collaborated with Qure.ai, a developer of deep-learning algorithms for interpreting radiological images. The collaboration will specifically focus on overcoming barriers that limit access to diagnostic tools, supporting early detection of lung cancer, reducing mortality rates, and improving patient outcomes, particularly in low- and middle-income countries.

Potenziale crescente nelle economie emergenti

Nei paesi in via di sviluppo, dove l'accesso alla tecnologia medica, ai professionisti sanitari e alle risorse è limitato, l'impatto delle applicazioni di intelligenza artificiale potrebbe fornire un percorso dirompente per risolvere le attuali principali sfide. Ad esempio, i ricercatori dell'Indian Institute of Technology (IIT) di Delhi hanno sviluppato un sistema basato sull'intelligenza artificiale per diagnosticare la tubercolosi (TB) utilizzando radiografie del torace. Il sistema può analizzare le radiografie per individuare i segni della tubercolosi in meno di un minuto, il che lo rende uno strumento prezioso per la diagnosi della tubercolosi in aree remote in cui l'accesso ai professionisti sanitari potrebbe essere limitato. In Brasile, c'è una carenza di dermatologi nella maggior parte delle città, anche nelle periferie delle grandi città. I principali ospedali stanno riducendo le lacune di accesso offrendo servizi di teledermatologia basati su strumenti di screening basati sull'intelligenza artificiale. Inoltre, l'uso della tecnologia AI può ridurre i costi dell'assistenza sanitaria e renderla accessibile alle persone nei paesi in via di sviluppo.IIT), Delhi, developed an AI-powered system to diagnose tuberculosis (TB) using chest X-rays. The system can analyse X-rays for signs of tuberculosis in less than a minute, making it a valuable tool for diagnosing tuberculosis in remote areas where access to healthcare professionals may be limited. In Brazil, there is a shortage of dermatologists in most cities, even in the outskirts of large cities. Top hospitals are narrowing access gaps by offering teledermatology services powered by AI screening tools. Further, the use of AI technology can reduce the cost of healthcare and make it affordable for people in developing countries.

Analisi della segmentazione del rapporto di mercato sull'intelligenza artificiale (IA) nell'assistenza sanitaria

I segmenti chiave che hanno contribuito alla derivazione dell'intelligenza artificiale (IA) nell'analisi del mercato sanitario sono i componenti, le applicazioni e gli utenti finali.

- In base al componente, l'intelligenza artificiale (IA) nel mercato sanitario è segmentata in soluzioni software, hardware e servizi. Il segmento delle soluzioni software ha detenuto la quota di mercato maggiore nel 2023.

- Per applicazione, il mercato è segmentato in chirurgia assistita da robot, assistenti virtuali, assistenti amministrativi del flusso di lavoro, macchine connesse, diagnosi, sperimentazioni cliniche, rilevamento delle frodi, sicurezza informatica, riduzione degli errori di dosaggio e altri. Il segmento della chirurgia assistita da robot ha detenuto la quota maggiore del mercato nel 2023.

- In termini di utente finale, il mercato è segmentato in ospedali e operatori sanitari, pazienti, aziende farmaceutiche e biotecnologiche, pagatori sanitari e altri. Il segmento ospedali e operatori sanitari ha dominato il mercato nel 2023.

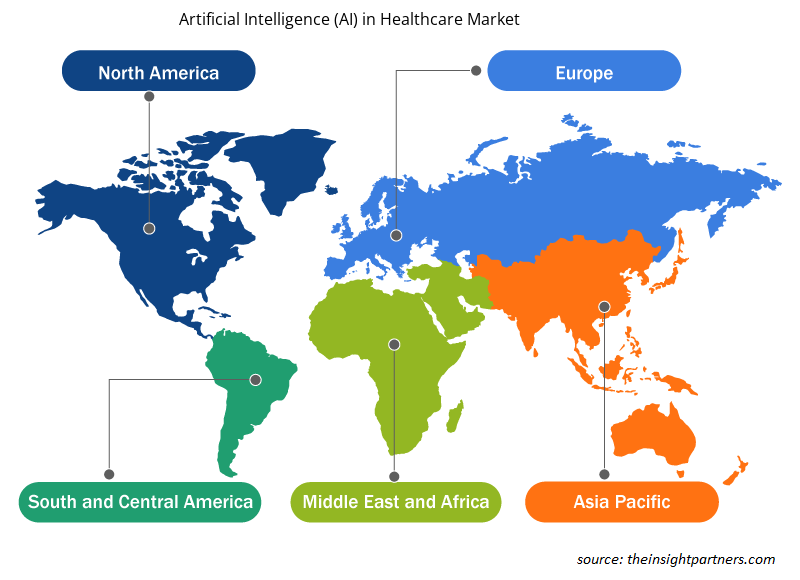

Analisi della quota di mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria per area geografica

L'ambito geografico del rapporto sul mercato dell'intelligenza artificiale (IA) in ambito sanitario è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa, e Sud e Centro America.

Il Nord America ha dominato il mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria. La crescita del mercato in Nord America è attribuita all'evoluzione dell'infrastruttura digitale nell'assistenza sanitaria, al consolidato settore sanitario e alla crescente consapevolezza dei pazienti riguardo ai vantaggi dell'IA. È probabile che il mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria in Nord America si stimoli anche con la presenza di vari attori chiave nel mercato. Inoltre, l'adozione di strumenti digitali nelle operazioni sanitarie per migliorare la qualità e ridurre i costi contribuisce al predominio del Nord America nel mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria. Si prevede che l'Asia Pacifica registrerà il CAGR più elevato nei prossimi anni.

Approfondimenti regionali sull'intelligenza artificiale (IA) nel mercato sanitario

Le tendenze e i fattori regionali che influenzano il mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia dell'intelligenza artificiale (IA) nell'assistenza sanitaria in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per l'intelligenza artificiale (IA) nel mercato sanitario

Ambito del rapporto sul mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 25,64 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 519,73 miliardi di dollari USA |

| CAGR globale (2023-2031) | 53,4% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2023-2031 |

| Segmenti coperti |

Per componente

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'intelligenza artificiale (IA) nel mercato sanitario sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dell'intelligenza artificiale (IA) nel settore sanitario sono:

- Società NVIDIA,

- Comunicazioni Nuance, Inc.,

- Microsoft,

- Compagnia elettrica generale,

- Società Intel,

- Alfabeto Inc.,

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni la panoramica dei principali attori del mercato dell'intelligenza artificiale (IA) nel settore sanitario

Intelligenza artificiale (IA) nel mercato sanitario: notizie e sviluppi recenti

L'intelligenza artificiale (IA) nel mercato sanitario viene valutata raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include pubblicazioni aziendali, dati associativi e database. Di seguito sono elencati alcuni degli sviluppi nell'intelligenza artificiale (IA) nel mercato sanitario:

- Bayer e Google Cloud hanno annunciato una collaborazione sullo sviluppo di soluzioni AI per supportare i radiologi e, in ultima analisi, servire meglio i pazienti. Come parte della collaborazione, Bayer svilupperà la sua piattaforma di innovazione per accelerare lo sviluppo e l'implementazione di applicazioni sanitarie basate su AI con un chiaro focus sulla radiologia, utilizzando la tecnologia di Google Cloud, inclusi i suoi strumenti di AI generativa (gen AI). La collaborazione mira ad aiutare le organizzazioni a superare molte delle sfide nella creazione di prodotti software di imaging medico basati su AI scalabili e conformi utilizzando le principali funzionalità di sicurezza dei dati e ad accelerare lo sviluppo di soluzioni potenzialmente rivoluzionarie e di impatto che in ultima analisi avvantaggiano i pazienti. (Fonte: Google Cloud, comunicato stampa, 2024)

- OM1 ha lanciato PhenOM, una piattaforma basata sull'intelligenza artificiale per la medicina personalizzata. Calibrata utilizzando i set di dati longitudinali sulla storia clinica di OM1, PhenOM utilizza l'intelligenza artificiale per identificare fenotipi digitali unici associati a condizioni e risultati e confrontare le cartelle cliniche dei pazienti per evidenziare rischi e opportunità. PhenOM alimenta approfondimenti sanitari personalizzati su larga scala nell'intero ecosistema sanitario, dalla ricerca sulle scienze della vita al processo decisionale clinico nel punto di cura. (Fonte: OM1, comunicato stampa, 2023)

- In risposta ai rapidi progressi dell'intelligenza artificiale e all'urgente necessità di definirne l'uso responsabile in ambito sanitario e medico, Stanford Medicine e lo Stanford Institute for Human-Centered Artificial Intelligence (HAI) hanno annunciato il lancio di RAISE-Health (Responsible AI for Safe and Equitable Health). Questa iniziativa pionieristica mira ad affrontare questioni etiche e di sicurezza critiche che circondano l'innovazione dell'intelligenza artificiale e ad aiutare gli altri a orientarsi in questo campo complesso e in continua evoluzione. (Fonte: Stanford Medicine, Newsletter, 2023)

- Google Cloud ha annunciato due nuove soluzioni per le scienze della vita basate sull'intelligenza artificiale per potenziare la scoperta di farmaci e la medicina di precisione per aziende farmaceutiche, aziende biotecnologiche e organizzazioni del settore pubblico. Disponibile in tutto il mondo, Target and Lead Identification Suite aiuta i ricercatori a prevedere la struttura delle proteine e a identificare la funzione degli amminoacidi, mentre Multiomics Suite accelera la scoperta e l'interpretazione dei dati genomici, aiutando le aziende a progettare trattamenti di precisione. (Fonte: Google Cloud, comunicato stampa, 2023)

Copertura e risultati del rapporto sul mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria

Il rapporto "Dimensioni e previsioni del mercato dell'intelligenza artificiale (AI) nell'assistenza sanitaria (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Intelligenza artificiale (IA) nelle tendenze del mercato sanitario e dinamiche di mercato come driver, vincoli e opportunità chiave

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi del mercato dell'intelligenza artificiale (IA) nell'assistenza sanitaria che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti per l'intelligenza artificiale (IA) nel mercato sanitario

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative