Crescita del mercato del sistema di gestione delle code, dimensioni, quota, tendenze, analisi dei principali attori e previsioni fino al 2031

Dimensioni e previsioni del mercato dei sistemi di gestione delle code (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (code virtuali e code lineari), componente (soluzioni e servizi), applicazione (BFSI, ospedali, punti vendita al dettaglio, ristoranti, fornitori di servizi di pubblica utilità e aeroporti, uffici governativi e altri) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00010671

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 183

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : November 12, 2024

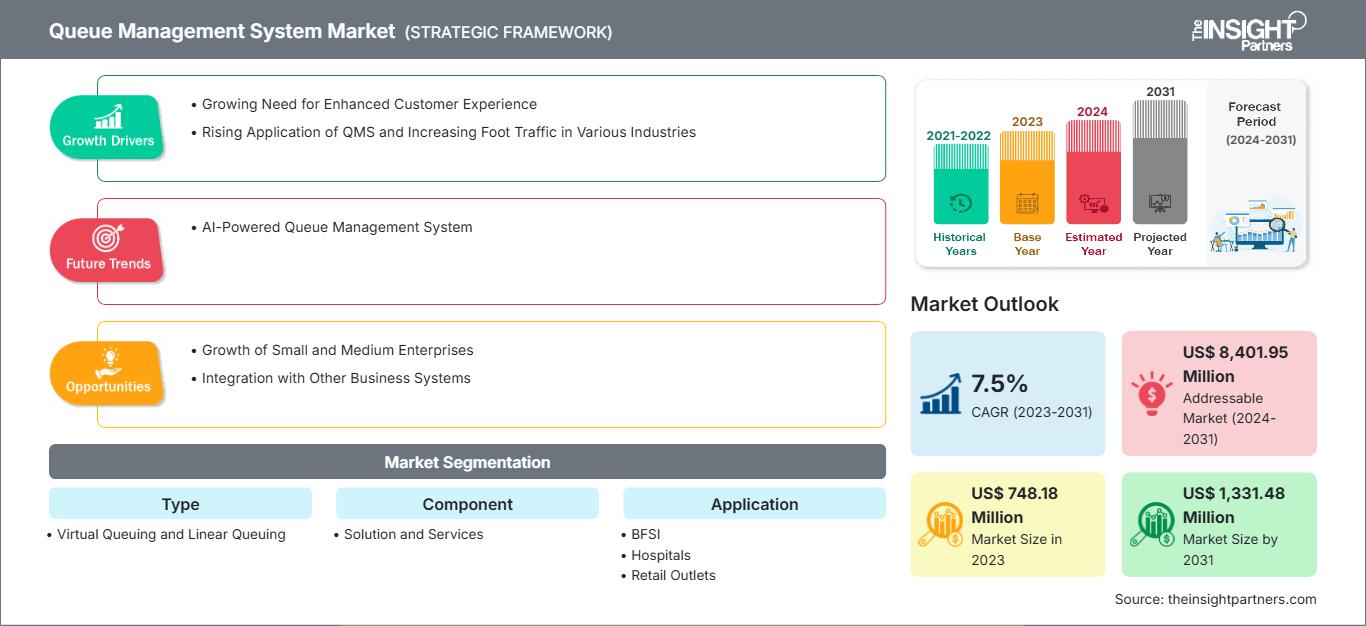

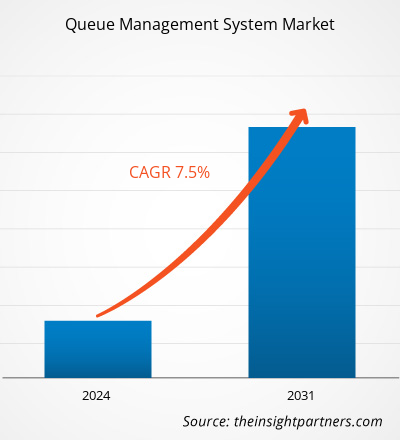

Si prevede che il mercato dei sistemi di gestione delle code raggiungerà i 1.331,48 milioni di dollari entro il 2031, rispetto ai 748,18 milioni di dollari del 2023. Si stima che il mercato registrerà un CAGR del 7,5% tra il 2023 e il 2031. La crescente domanda di sistemi di gestione delle code basati sull'intelligenza artificiale (IA) porterà probabilmente nuove tendenze nel mercato nei prossimi anni.

Analisi di mercato dei sistemi di gestione delle code

Fattori come la necessità di una migliore esperienza del cliente, la crescente applicazione di QMS e l'aumento del traffico pedonale in vari settori stanno guidando il mercato dei sistemi di gestione delle code. Si prevede che il mercato crescerà nel periodo previsto grazie alla crescita delle piccole e medie imprese (PMI), alla crescente domanda di gestione delle code virtuali e all'integrazione di QMS con altri sistemi aziendali. L'aumento dei sistemi di gestione delle code basati sull'IA è una tendenza chiave nel mercato. Inoltre, l'ascesa delle tecnologie basate sul cloud e l'adozione di soluzioni avanzate come le code virtuali e il mobile ticketing hanno trasformato il modo in cui le organizzazioni interagiscono con i clienti, consentendo maggiore flessibilità ed efficienza. I settori sanitario, della vendita al dettaglio e bancario contribuiscono in modo significativo a questa crescita, poiché implementano sempre più sistemi di gestione della qualità (QMS) per gestire il crescente volume di clienti e migliorare l'efficienza operativa. Inoltre, l'integrazione dell'analisi dei dati all'interno di questi sistemi fornisce preziose informazioni che aiutano le organizzazioni a ottimizzare i processi di servizio, favorendo in ultima analisi l'adozione del prodotto e l'espansione del mercato.

Panoramica del mercato dei sistemi di gestione delle code

Un sistema di gestione delle code (QMS) comprende strumenti utilizzati per gestire e analizzare il flusso di clienti o visitatori in coda. Il sistema mira a ottimizzare l'efficienza operativa riducendo i tempi di attesa degli utenti finali. I sistemi di gestione delle code aiutano il fornitore di servizi a migliorare l'erogazione del servizio, aumentare la produttività dei dipendenti e semplificare l'esperienza di attesa. Il mercato dei sistemi di gestione delle code è cresciuto a un ritmo costante nel corso degli anni grazie alla crescente domanda di soluzioni per strutturare e gestire le code in modo efficiente e pratico. Nel corso degli anni, il numero di utenti finali dei sistemi di gestione delle code ha continuato a crescere. Il sistema è progettato su misura per soddisfare le esigenze di negozi al dettaglio, BFSI, strutture sanitarie, uffici governativi e istituti scolastici. Ad esempio, secondo l'Airports Council International (ACI) World, si prevede una crescita media annua del 5,8% nel traffico passeggeri dal 2022 al 2040 e oltre 19 miliardi di passeggeri utilizzeranno gli aeroporti ogni anno fino al 2040. Si prevede che questo aumenterà l'adozione di sistemi di gestione delle code negli aeroporti durante il periodo di previsione.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei sistemi di gestione delle code: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità di mercato per i sistemi di gestione delle code

Crescente necessità di una migliore esperienza cliente

Le aziende sono sempre più consapevoli che gestire il traffico dei clienti e ridurre i tempi di attesa può migliorare significativamente la soddisfazione del cliente. Ogni interazione, che si tratti di restituire un articolo, ottenere una riparazione o rispondere a una domanda, gioca un ruolo significativo nel plasmare il rapporto imminente tra il cliente e l'azienda. Secondo Qtrac, il 93% dei consumatori afferma di avere maggiori probabilità di diventare clienti abituali quando un'azienda offre un servizio clienti eccellente. Inoltre, secondo Zendesk, il 73% dei consumatori afferma di essere propenso a passare a un concorrente dopo diverse esperienze negative con un'azienda. Questa statistica evidenzia l'importanza di mantenere un servizio clienti di alta qualità e interazioni positive costanti. In uno scenario di mercato altamente competitivo, in cui i consumatori hanno numerose opzioni, le aziende non devono trascurare l'impatto dell'esperienza del cliente sulla fidelizzazione. La decisione di cambiare spesso non riguarda solo l'esperienza immediata, ma anche l'effetto cumulativo delle interazioni passate. Per mitigare il rischio di perdere clienti, le organizzazioni devono affrontare proattivamente potenziali problemi, raccogliere feedback dai clienti e implementare miglioramenti basati su tali feedback. Dando priorità a un servizio eccellente e dimostrando un impegno per la soddisfazione del cliente, le aziende possono fidelizzarlo e ridurre la probabilità che i clienti si rivolgano alla concorrenza. Questo passaggio alla priorità dell'esperienza del cliente sta incoraggiando le organizzazioni ad adottare soluzioni di gestione delle code.

La rapida crescita della popolazione è un fattore importante che porta a code disorganizzate in ospedali, negozi al dettaglio, cliniche, aeroporti e altre strutture, causando frustrazione tra la folla e deteriorando la qualità del servizio. Inoltre, nelle ore di punta, la corsa in coda continua ad aumentare, con conseguente perdita di qualità del servizio poiché il personale cerca di gestire manualmente la coda. Secondo i dati del Midlands Technical College di gennaio 2022, le aziende stanno perdendo potenziali clienti a causa di un servizio scadente e dell'insoddisfazione dei clienti. I dati stimano che un servizio clienti scadente comporti perdite aziendali comprese tra 75 miliardi e 1,6 trilioni di dollari all'anno, a causa, tra gli altri fattori, di lunghe code, strategie di riduzione dei costi, scarsa comprensione delle esigenze dei clienti e sacrificio della soddisfazione del cliente a favore della crescita. Si prevede che questa perdita di fatturato aumenterà nei prossimi anni, spostando la preferenza dei clienti verso i prodotti della concorrenza, con conseguente perdita di potenziali clienti. Con l'obiettivo di gestire in modo efficiente le code e migliorare la qualità del servizio, i rispettivi fornitori di servizi optano per soluzioni di gestione delle code. Pertanto, la crescente esigenza di una migliore esperienza del cliente guida il mercato dei sistemi di gestione delle code.

Crescita delle piccole e medie imprese

Si prevede che la crescita delle piccole e medie imprese (PMI) offrirà notevoli opportunità di espansione del mercato dei sistemi di gestione delle code durante il periodo di previsione. Le PMI sono spesso caratterizzate dalla loro agilità e adattabilità, che consentono loro di sviluppare soluzioni su misura che soddisfano le esigenze specifiche dei clienti in modo più efficace rispetto alle grandi aziende. Nel 2022, le PMI, che rappresentano circa il 99% di tutte le imprese dell'Unione Europea, sono spesso più agili e innovative, il che consente loro di adottare tecnologie avanzate come i sistemi di gestione della qualità (QMS) per migliorare l'esperienza del cliente e l'efficienza operativa. Inoltre, nel 2021, secondo l'Organizzazione per la cooperazione e lo sviluppo economico (OCSE), le PMI svolgono un ruolo cruciale nel panorama economico di molti paesi, contribuendo a circa il 50% dell'occupazione totale e al 40% del prodotto interno lordo (PIL). Con la continua crescita e la ricerca di vantaggi competitivi delle PMI, l'adozione di sistemi di gestione delle code (QMS) aumenterà, poiché queste aziende riconoscono l'importanza di migliorare l'efficienza operativa e l'esperienza del cliente. Con l'espansione delle PMI, queste si trovano ad affrontare crescenti aspettative dei clienti per un servizio rapido ed efficiente, rendendo essenziale una gestione efficace del flusso di clienti. I sistemi di gestione delle code forniscono a queste aziende gli strumenti per semplificare le operazioni, ridurre i tempi di attesa e migliorare l'erogazione complessiva del servizio, il che è fondamentale per fidelizzare i clienti in un mercato competitivo. Inoltre, l'integrazione di soluzioni digitali nelle PMI sta diventando sempre più diffusa, consentendo l'implementazione di QMS avanzati che utilizzano l'analisi dei dati in tempo reale per ottimizzare i processi di servizio. Questa tendenza migliora la soddisfazione del cliente e supporta le PMI nel raggiungimento di una maggiore produttività ed efficacia operativa, favorendo in ultima analisi la loro sostenibilità sul mercato.

Analisi della segmentazione del mercato dei sistemi di gestione delle code

I segmenti chiave che hanno contribuito all'analisi del mercato dei sistemi di gestione delle code sono tipologia, componente e applicazione.

- In base alla tipologia, il mercato dei sistemi di gestione delle code si divide in code virtuali e code lineari. Il segmento delle code virtuali ha dominato il mercato nel 2023.

- In base al componente, il mercato dei sistemi di gestione delle code si divide in soluzioni e servizi. Il segmento delle soluzioni deteneva una quota di mercato maggiore nel 2023.

- In termini di applicazione, il mercato dei sistemi di gestione delle code è suddiviso in BFSI, ospedali, punti vendita al dettaglio, ristoranti, fornitori di servizi di pubblica utilità e aeroporti, uffici governativi e altri. Il segmento dei punti vendita al dettaglio ha dominato il mercato nel 2023.

Analisi della quota di mercato dei sistemi di gestione delle code per area geografica

- Il mercato dei sistemi di gestione delle code è segmentato in cinque regioni principali: Nord America, Europa, Asia-Pacifico (APAC), Medio Oriente e Africa (MEA) e America meridionale e centrale. Il Nord America ha dominato il mercato nel 2023, seguito da Europa e APAC.

- Il Nord America ha dominato il mercato dei sistemi di gestione delle code, seguito da Europa e Asia-Pacifico. Il predominio del mercato in Nord America è dovuto principalmente all'esistenza di numerosi settori di utilizzo finale. Lo sviluppo del mercato dei sistemi di gestione delle code in Nord America è trainato dal crescente utilizzo nei settori sanitario, aeronautico e della vendita al dettaglio. Gli investimenti nel settore sanitario per l'adozione di tecnologie avanzate sono in rapida crescita in tutta la regione. Secondo JAHANI AND ASSOCIATES LLC, nel 2022 il settore sanitario negli Stati Uniti ha registrato un aumento delle attività sul mercato dei capitali a causa dell'impatto della pandemia di COVID-19. Il settore sanitario ha ricevuto un investimento di 110 miliardi di dollari per lo sviluppo di tecnologie volte a migliorare i servizi sanitari. Inoltre, circa il 45% delle transazioni nel settore sanitario sono state operazioni di fusione e acquisizione (M&A), condotte da aziende per sviluppare la tecnologia esistente. L'espansione del settore sanitario, dovuta all'aumento del numero di pazienti che si rivolgono agli ospedali, sta alimentando la crescita del mercato in tutta la regione. Inoltre, il Nord America presenta una maggiore concentrazione di produttori di hardware e sviluppatori di software per sistemi di gestione delle code, il che consente agli utenti finali di acquistare i sistemi da una varietà di fornitori. Inoltre, il mercato dei sistemi di gestione delle code in Canada e Messico sta guadagnando rapidamente popolarità, poiché il numero di fornitori di sistemi e di utenti finali è in costante aumento. Pertanto, l'aumento del tasso di approvvigionamento sta alimentando il mercato dei sistemi di gestione delle code in Nord America.

Mercato dei sistemi di gestione delle code

Le tendenze regionali e i fattori che influenzano il mercato dei sistemi di gestione delle code durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato dei sistemi di gestione delle code in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sui sistemi di gestione delle code

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2023 | US$ 748.18 Million |

| Dimensioni del mercato per 2031 | US$ 1,331.48 Million |

| CAGR globale (2023 - 2031) | 7.5% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

By Tipo

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei sistemi di gestione delle code: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei sistemi di gestione delle code è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei sistemi di gestione delle code Panoramica dei principali attori chiave

Notizie e sviluppi recenti sul mercato dei sistemi di gestione delle code

Il mercato dei sistemi di gestione delle code viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato dei sistemi di gestione delle code:

- Advantech ha annunciato l'acquisizione di Aures Technologies SA, un'azienda francese rinomata per i suoi marchi POS e KIOSK. Questa mossa strategica mira a rafforzare la copertura globale di Advantech nei prodotti e servizi di smart retail, rafforzando la sua posizione tra i principali fornitori di soluzioni di smart retail a livello mondiale. (Fonte: Advantech, comunicato stampa, aprile 2024)

- Wavetec ha annunciato l'espansione della sua partnership con la Bank of Punjab. La banca ha installato ben 300 sistemi di gestione delle code (QMS) nelle sue filiali. (Fonte: Wavetec, comunicato stampa, giugno 2024)

Copertura e risultati del rapporto sul mercato dei sistemi di gestione delle code

Il rapporto "Dimensioni e previsioni del mercato dei sistemi di gestione delle code (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le aree menzionate di seguito:

- Dimensioni e previsioni del mercato dei sistemi di gestione delle code a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato dei sistemi di gestione delle code e dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato dei sistemi di gestione delle code che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per il mercato dei sistemi di gestione delle code

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative