Strategie di mercato della bioproduzione, principali attori, opportunità di crescita, analisi e previsioni entro il 2030

Dimensioni e previsioni del mercato della bioproduzione (2020-2030), quota globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per prodotto (farmaci biologici e biosimilari, vaccini, terapie cellulari e geniche, terapie con acidi nucleici e altri), applicazione (artrite reumatoide, disturbi ematologici, cancro, diabete, malattie cardiovascolari e altri), attrezzatura (attrezzature a monte, attrezzature a valle, bioreattori e materiali di consumo e accessori), utente finale (aziende biofarmaceutiche, organizzazioni di produzione a contratto e altri) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America)

- Stato : Edito

- Codice del report : TIPRE00030322

- Categoria : Scienze della vita

- Numero di pagine : 209

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 12, 2024

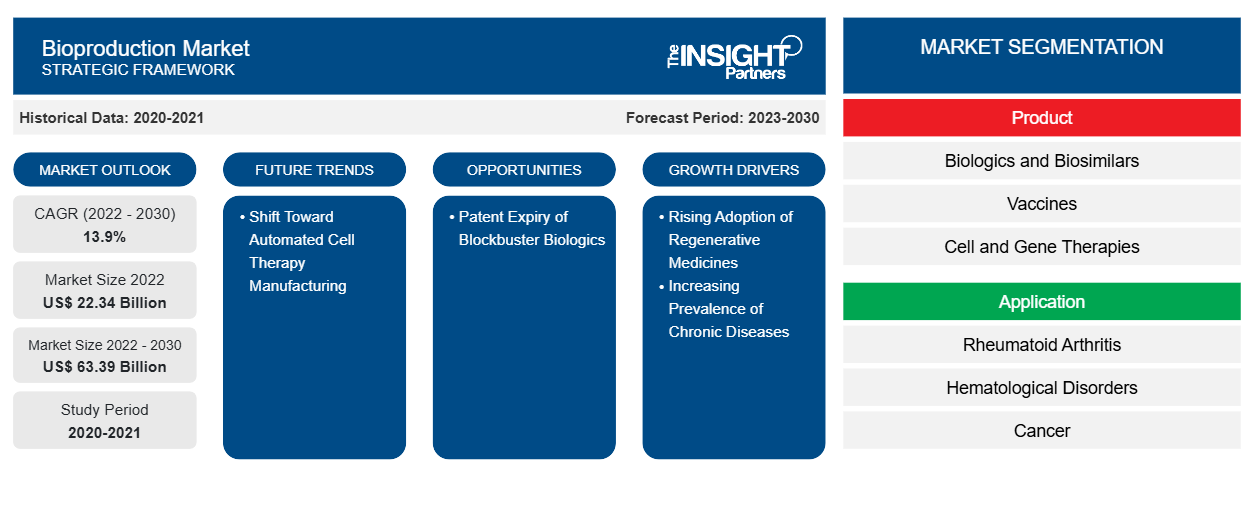

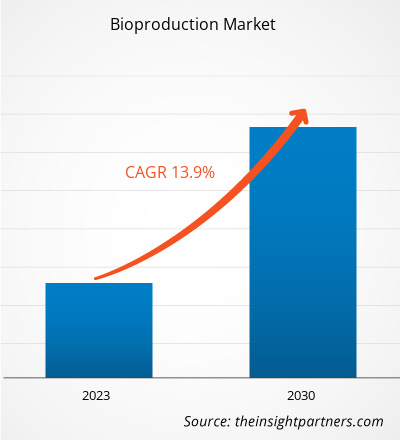

[Rapporto di ricerca] Si prevede che le dimensioni del mercato della bioproduzione cresceranno da 22.337,24 milioni di dollari nel 2022 a 63.393,93 milioni di dollari entro il 2030; si stima che il mercato registrerà un CAGR del 13,9% nel periodo 2022-2030.

Approfondimenti di mercato e opinioni degli analisti:

L'automazione può offrire molti vantaggi agli sviluppatori di terapia cellulare, tra cui un rischio ridotto di contaminazione, una migliore coerenza e costi di produzione ridotti. Molte aziende hanno offerto dispositivi per abilitare l'automazione, come il sistema Lonza Cocoon e CliniMACS Prodigy di Miltenyi, progettati per abilitare l'automazione nella maggior parte delle operazioni unitarie sequenziali per un processo CAR-T all'interno di un singolo sistema. Un numero crescente di terapie cellulari ha spostato la produzione di prodotti per terapia cellulare da un piccolo volume a un grande volume in tutto il mondo. Inoltre, l'evoluzione della terapia cellulare, da un ambiente accademico e clinico alla produzione e commercializzazione di massa, sta aumentando la domanda di automazione nella produzione. Le crescenti attività di ricerca nelle terapie cellulari hanno portato a un aumento della domanda di soluzioni di produzione avanzate. In considerazione di ciò, molti attori stanno offrendo prodotti per soddisfare le esigenze digitali dei ricercatori accademici e delle grandi aziende biotecnologiche. Ad esempio, a maggio 2019, GE Healthcare ha lanciato l'applicazione web Chronicle per supportare il flusso di lavoro completo della terapia cellulare. Il software di automazione Chronicle è una soluzione digitale conforme alle buone pratiche di fabbricazione (GMP), progettata per ottimizzare lo sviluppo e la produzione di processi complessi di terapia cellulare.

Le aziende stanno anche avviando sviluppi strategici e tecnologici per l'automazione nella terapia cellulare. Ad esempio, a luglio 2020, Thermo Fisher Scientific Inc. e Lyell Immunopharma hanno stretto una partnership per sviluppare e produrre processi per progettare terapie cellulari efficaci per i pazienti oncologici. Con questa partnership, le aziende mirano a migliorare l'idoneità delle cellule T e supportare lo sviluppo di una piattaforma integrata conforme alle buone pratiche di fabbricazione (cGMP) (sistema e software) insieme a reagenti, materiali di consumo e strumenti. A marzo 2019, Lonza ha stretto una partnership con lo Sheba Medical Center di Israele per fornire una produzione CAR-T automatizzata e chiusa utilizzando la sua piattaforma di produzione di terapia cellulare point-of-care Cocoon. Pertanto, si prevede che la crescente adozione dell'automazione tra i produttori di terapia cellulare guiderà il mercato della bioproduzione .

Fattori di crescita:

La scadenza del brevetto di Blockbuster Biologics crea opportunità per il mercato della bioproduzione

I biologici rappresentano nuove terapie promettenti per malattie precedentemente incurabili e stanno diventando molto importanti nel mercato farmaceutico. Si prevede che i brevetti sui biologici originali scadranno nei prossimi anni.

Nella tabella seguente sono riportate le date di scadenza stimate dei brevetti e dell'esclusiva per i prodotti biologici più venduti.

|

Biologici

|

Date di scadenza

|

|

Avastin |

Gennaio 2022 |

|

Ciramza |

Maggio 2023 |

|

Adcetriolo |

Agosto 2023 |

|

Abtrace |

Ottobre 2024 |

|

Gazyva/Gazyvaro |

Novembre 2024 |

|

Darzalex |

Maggio 2026 |

|

Ocrevus |

Aprile 2027 |

|

Empatia |

Settembre 2028 |

|

Emilibra |

Febbraio 2028 |

|

Llumetri |

Marzo 2028 |

|

Imfinzi |

Settembre 2028 |

|

Milotarg |

Aprile 2028 |

|

Imfinzi |

Settembre 2028 |

|

Milotarg |

Aprile 2028 |

|

Selvaggio |

Luglio 2034 |

Fonte: Generics and Biosimilars Initiative (GaBI) Journal

La scadenza del brevetto e altri diritti di proprietà intellettuale per i biologici originatori creeranno la necessità di introdurre nuovi biosimilari in futuro. Di conseguenza, la concorrenza tra gli operatori di mercato aumenterà nel settore nei prossimi anni. Pertanto, si prevede che la scadenza del brevetto dei biologici blockbuster creerà opportunità redditizie per il mercato della bioproduzione durante il periodo di previsione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della bioproduzione: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Segmentazione e ambito del report:

Il "mercato della bioproduzione" è segmentato in base a prodotto, applicazione, attrezzatura e utente finale. Il mercato della bioproduzione, per prodotto, è suddiviso in biologici e biosimilari, vaccini, terapie cellulari e geniche, terapie con acidi nucleici e altri. Il segmento dei biologici e biosimilari ha detenuto la quota di mercato più grande nel 2022; si stima che il segmento delle terapie cellulari e geniche registrerà il CAGR più alto nel mercato durante il 2022-2030. In base all'applicazione, il mercato della bioproduzione è suddiviso in artrite reumatoide , disturbi ematologici, cancro, diabete, malattie cardiovascolari e altri. Il segmento del cancro ha detenuto la quota di mercato più grande nel 2022 e si prevede che registrerà il CAGR più alto nel 2022-2030. In termini di attrezzatura, il mercato della bioproduzione è segmentato in materiali di consumo e accessori, attrezzatura a valle, bioreattori e attrezzatura a monte. Il segmento dei materiali di consumo e degli accessori ha detenuto la quota di mercato più grande nel 2022 e si prevede che crescerà al ritmo più rapido nel periodo 2022-2030. Il mercato della bioproduzione, per utente finale, è segmentato in aziende biofarmaceutiche, organizzazioni di produzione a contratto e altri. Il segmento delle aziende biofarmaceutiche ha detenuto la quota di mercato più grande nel 2022. Si prevede che il segmento delle organizzazioni di produzione a contratto registrerà il CAGR più alto nel mercato nel periodo 2022-2030.

Analisi segmentale:

Il mercato della bioproduzione, per prodotto, è segmentato in biologici e biosimilari , vaccini, terapie cellulari e geniche, terapie con acidi nucleici e altri. Il segmento dei biologici e dei biosimilari ha detenuto la quota di mercato più grande nel 2022. Si stima che il segmento delle terapie cellulari e geniche registrerà il CAGR più elevato nel mercato nel periodo 2022-2030. La terapia cellulare e la terapia genica sono campi sovrapposti nel trattamento e nella ricerca biomedica. Entrambe le terapie mirano a prevenire, trattare o potenzialmente curare le malattie. Inoltre, entrambe le terapie possono migliorare la causa sottostante delle malattie genetiche e acquisite. La terapia cellulare intende trattare le malattie ripristinando o modificando diversi set di cellule all'esterno del corpo prima di essere iniettate nel paziente o utilizzando le cellule per trasportare una terapia attraverso il corpo. La terapia genica mira a trattare le malattie ripristinando o introducendo nuovi geni nelle cellule, sia all'esterno del corpo (ex vivo) che all'interno del corpo (in vivo). Le terapie geniche agiscono modificando i geni in specifici tipi di cellule e incorporandoli nell'organismo.

Per applicazione, il mercato della bioproduzione è segmentato in artrite reumatoide, disturbi ematologici, cancro, diabete, malattie cardiovascolari e altri. Il segmento del cancro ha detenuto la quota di mercato più grande nel 2022 e si prevede che registrerà il CAGR più elevato nel periodo 2022-2030. L'aumento delle spese sanitarie ha coinciso con i progressi nella cura del cancro. Lo sviluppo dei biosimilari è il risultato di strategie per ridurre il costo complessivo dei costosi farmaci oncologici e tecniche di contenimento dei costi che sono state considerate prioritarie negli Stati Uniti e a livello globale. Per una serie di ragioni, i biologici sono fondamentali nel trattamento del cancro. I farmaci biologici possono aiutare il corpo del paziente a riconoscere e combattere le cellule tumorali. Alcuni biologici prendono di mira direttamente le cellule tumorali interferendo con i loro segnali di crescita. Dopo la chemioterapia, vari biologici possono aiutare nella lotta contro le infezioni. Negli Stati Uniti, i tumori del colon, dello stomaco e del seno, tra le altre neoplasie, possono essere trattati con biosimilari approvati dalla FDA. Possono anche essere utilizzati per affrontare gli effetti avversi delle terapie contro il cancro, ad esempio, la diminuzione dei conteggi dei globuli bianchi che aumenta la vulnerabilità alle infezioni. I biologici vengono utilizzati sia come agenti terapeutici che di supporto nel trattamento del cancro. Trastuzumab (Herceptin) è un esempio di medicinale biologico, un farmaco antitumorale mirato che viene utilizzato per trattare il cancro allo stomaco avanzato e il cancro al seno. I biosimilari per questo farmaco includono Herzuma e Ontruzant.

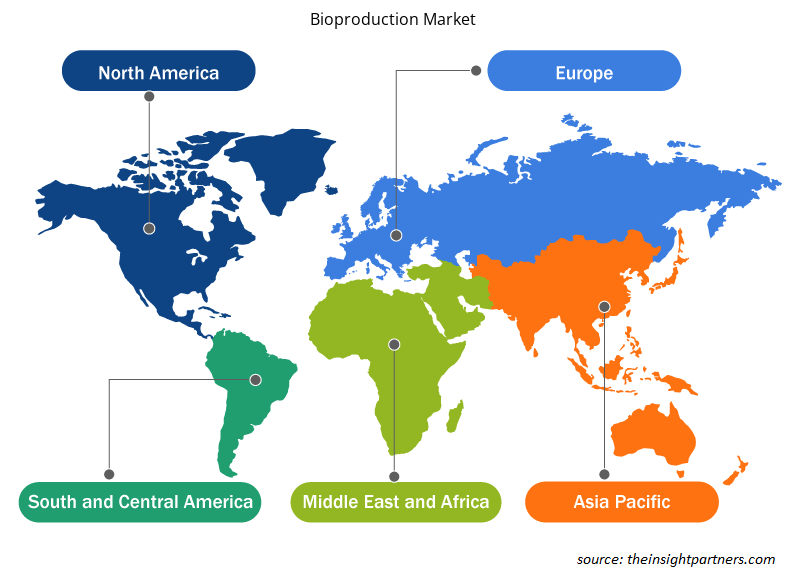

Analisi regionale:

Geograficamente, il mercato globale della bioproduzione è segmentato in Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa. Nel 2022, il Nord America ha detenuto la quota maggiore del mercato globale della bioproduzione. Si prevede che l'Asia Pacifico registrerà il CAGR più elevato nel periodo 2022-2030. La crescita del mercato in questa regione è attribuita alla crescente necessità di soluzioni di trattamento superiori, alla crescente attenzione alle attività di ricerca e sviluppo e a scenari normativi favorevoli. Inoltre, si stima che l'aumento degli investimenti e lo sviluppo di infrastrutture sanitarie per potenziare le attività di ricerca guideranno il mercato della bioproduzione dell'Asia Pacifico nel periodo 2022-2030.

Il mercato della bioproduzione in Nord America è ulteriormente suddiviso in Stati Uniti, Canada e Messico. La crescita del mercato in questa regione può essere attribuita alla crescente incidenza di diabete e infertilità, nonché all'aumento degli sviluppi di prodotti nei biosimilari.

La crescente incidenza di disturbi genetici e cellulari sta portando a una domanda crescente di terapie cellulari. Un rapporto PhRMA del 2020 sulla pipeline di terapia cellulare e genica ha rivelato che ci sono 400 terapie cellulari e geniche in fase di sviluppo per colpire una varietà di malattie e condizioni, dal cancro ai disturbi genetici alle condizioni neurologiche negli Stati Uniti. A febbraio 2020, nove prodotti di terapia cellulare o genica sono stati approvati negli Stati Uniti per curare cancro, malattie degli occhi e malattie ereditarie rare. Inoltre, un numero crescente di start-up sta innovando le terapie cellulari nel paese.

Negli Stati Uniti, i biosimilari sono usati per curare pazienti con tumori, malattie renali , diabete e altre malattie autoimmuni come il morbo di Crohn e l'artrite reumatoide. Secondo Cardinal Health, negli Stati Uniti sono stati approvati dalla FDA 33 biosimilari e 21 sono disponibili in commercio. Dei 21 biosimilari sul mercato, 17 sono usati per trattamenti associati ai tumori, 3 per curare malattie autoimmuni e 1 è usato per curare il diabete. Si prevede che i biosimilari avranno un prezzo inferiore del 15%-30% rispetto ai biologici. Solo nel 2020, i biosimilari hanno fatto risparmiare 7,9 miliardi di dollari, con risparmi stimati in crescita sostanziale nei prossimi anni man mano che altri biosimilari entreranno nel mercato. Secondo Cardinal Health, si prevede che i biosimilari ridurranno la spesa farmaceutica statunitense di 133 miliardi di dollari entro il 2025. Inoltre, il crescente supporto da parte del governo sta potenziando la crescita delle terapie cellulari, che sta influenzando la crescita del mercato della bioproduzione.

Secondo Cancer Medical Science, il cancro è al terzo posto come principale causa di morte in Messico nel 2020. I tipi di cancro più comuni tra gli uomini messicani sono alla prostata, al colon-retto, ai testicoli, ai polmoni e allo stomaco, mentre le donne hanno riferito principalmente di aver sofferto di cancro al seno, alla tiroide, alla cervice, al corpo uterino e al colon-retto. In Messico, i biosimilari sono anche noti come biocomparabili. Secondo GaBI, 13 biocomparabili sono stati attualmente approvati in Messico nelle seguenti classi terapeutiche: agente stimolante l'eritropoiesi, fattore stimolante le colonie di granulociti, ormone della crescita endogeno, ormone follicolo-stimolante (FSH), insulina, inibitore del fattore di necrosi tumorale (TNF) e antivirali e interferone. Pertanto, il crescente numero di condizioni di malattia tumorale e le approvazioni di prodotti biosimilari stanno guidando la crescita del mercato della bioproduzione in Messico.

Approfondimenti regionali sul mercato della bioproduzione

Le tendenze regionali e i fattori che influenzano il mercato della bioproduzione durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato della bioproduzione in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America meridionale e centrale.

- Ottieni i dati specifici regionali per il mercato della bioproduzione

Ambito del rapporto sul mercato della bioproduzione

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2022 | 22,34 miliardi di dollari USA |

| Dimensioni del mercato entro il 2030 | 63,39 miliardi di dollari USA |

| CAGR globale (2022-2030) | 13,9% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

Per Prodotto

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del mercato della bioproduzione sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato della bioproduzione sono:

- Thermo Fisher Scientific Inc

- Merck KGaA

- F. Hoffmann-La Roche Ltd

- Laboratori Bio-Rad Inc.

- Gruppo Lonza AG

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato della bioproduzione

Sviluppi del settore e opportunità future:

Di seguito sono elencati i vari sviluppi strategici dei principali attori operanti nel mercato della bioproduzione:

- A marzo 2023, Lonza ha dichiarato che la sua linea di produzione di farmaci clinici e commerciali cGMP prevista a Visp (CH) è stata completata. I clienti con una gamma di richieste di produzione di farmaci, sia per la fornitura clinica che commerciale, saranno serviti dalla nuova linea. Una moderna linea di isolatori per il riempimento di fiale liquide e liofilizzate per più modalità che soddisfa i requisiti dell'Allegato 1 GMP per la produzione di prodotti sterili fa parte di questa struttura cGMP di 1.200 metri quadrati. La linea è già completamente operativa e ha una licenza cGMP; ad aprile 2023, è previsto il riempimento dei primi lotti dei clienti.

- Nel maggio 2022, FUJIFILM Irvine Scientific Inc, leader mondiale nello sviluppo e nella produzione di terreni di coltura cellulare privi di siero e chimicamente definiti per la bioproduzione e la produzione di terapie cellulari, ha annunciato il completamento del suo centro di innovazione e collaborazione nel nuovo distretto di Suzhou, in Cina.

- A dicembre 2021, FUJIFILM Irvine Scientific Inc, leader mondiale nello sviluppo e nella produzione di terreni di coltura cellulare privi di siero e chimicamente definiti per la bioproduzione e la produzione di terapie cellulari, ha annunciato l'istituzione di un centro di innovazione e collaborazione nel nuovo distretto di Suzhou, in Cina. Attraverso questo nuovo centro, gli esperti collaboreranno con i clienti per progettare processi di coltura cellulare a monte che soddisfino le loro esigenze di bioproduzione.

- A marzo 2023, Cormorant Asset Management di BiVACOR Inc e OneVentures, tramite OneVentures Healthcare Fund III, hanno finanziato la società con 18 milioni di dollari di capitale. I fondi aiuteranno l'azienda ad assumere dirigenti importanti e a sostenere la sua R&S in corso, nonché i primi studi di fattibilità nelle sperimentazioni sull'uomo. Utilizzando questo aiuto finanziario, la società assumerebbe candidati per ruoli importanti, come professionisti della ricerca e sviluppo e la C-suite, come parte dei suoi sforzi per raddoppiare le dimensioni delle sue operazioni. BiVACOR Inc spera inoltre di condurre uno studio di fattibilità iniziale del suo Total Artificial Heart per la prima volta su soggetti umani entro la fine del 2023.

Scenario competitivo e aziende chiave:

Lonza Group AG, bbi-biotech GmbH, Danaher Corp, Sartorius AG, FUJIFILM Irvine Scientific Inc, Thermo Fisher Scientific Inc, Merck KGaA, F. Hoffmann-La Roche Ltd e Bio-Rad Laboratories Inc sono le aziende di spicco nel mercato della bioproduzione. Queste aziende si concentrano su nuove tecnologie, sull'aggiornamento dei prodotti esistenti e sulle espansioni geografiche per soddisfare la crescente domanda dei consumatori in tutto il mondo.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative