Dimensioni, tendenze e domanda del mercato dei sistemi di gestione energetica entro il 2034

Dimensioni e previsioni del mercato dei sistemi di gestione energetica (2021-2034), quota di mercato globale e regionale, trend e analisi delle opportunità di crescita. Copertura del rapporto: per componente (hardware, software e servizi), tipo di sistema (sistema di gestione energetica industriale, sistema di gestione energetica degli edifici e sistema di gestione energetica domestica), settore di utilizzo finale (energia e servizi di pubblica utilità, industria manifatturiera, telecomunicazioni e IT, settore residenziale e commerciale e altri) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa, Sud e Centro America).

- Stato : Edito

- Codice del report : TIPTE100000706

- Categoria : Energia e potenza

- Numero di pagine : 288

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : April 17, 2026

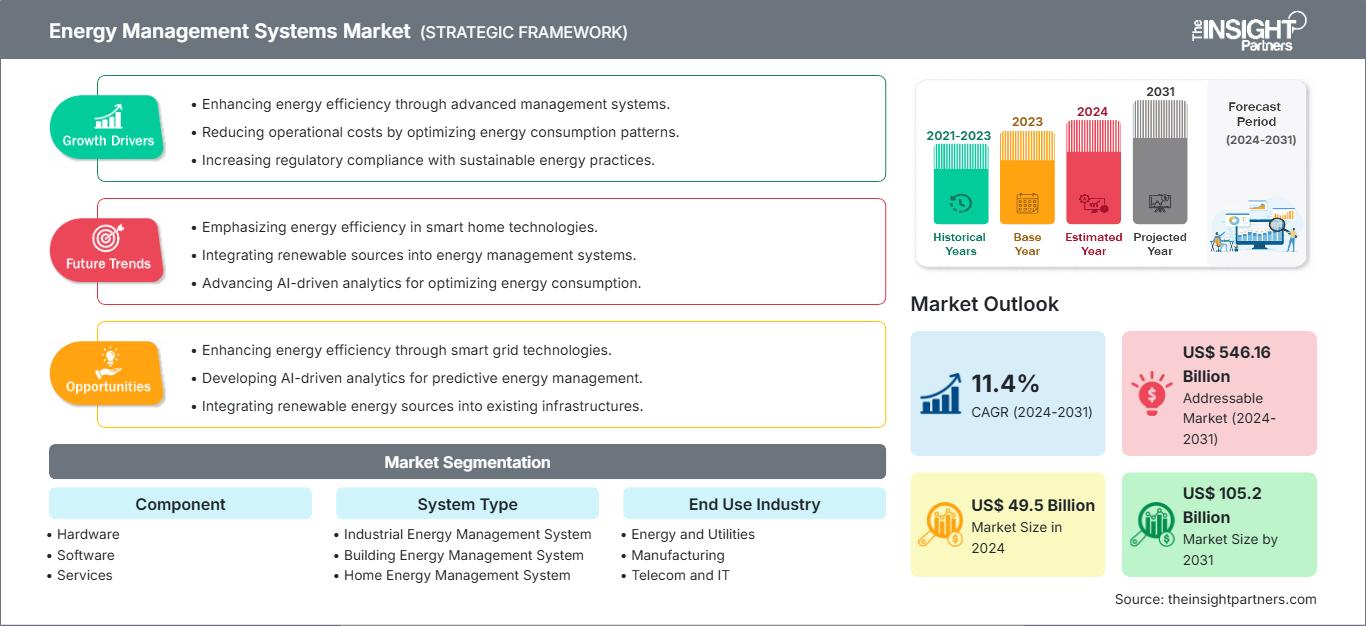

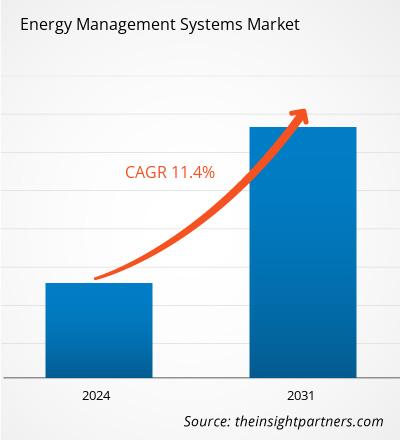

Il mercato dei sistemi di gestione energetica aveva un valore di 54,20 miliardi di dollari nel 2025 e si prevede che raggiungerà i 156,20 milioni di dollari entro il 2034; si stima che registrerà un tasso di crescita annuo composto (CAGR) del 12,5% nel periodo 2026-2034.

Analisi di mercato dei sistemi di gestione energetica

I sistemi di gestione energetica sono essenzialmente una combinazione di tecnologie digitali, meccanismi di controllo automatizzati e analisi dei dati che contribuiscono a ottimizzare i modelli di consumo energetico in diverse applicazioni. Ciò si ottiene fornendo dati sul consumo energetico in tempo reale, programmando automaticamente i carichi e integrandosi facilmente con risorse energetiche distribuite come la generazione da fonti rinnovabili, i sistemi di accumulo a batteria e le infrastrutture di ricarica per veicoli elettrici. Attraverso il miglioramento dell'efficienza energetica, la riduzione dei picchi di domanda, la partecipazione alla gestione della domanda, la promozione delle energie rinnovabili e la conformità normativa, i sistemi di gestione energetica consentono di raggiungere gli obiettivi di indipendenza energetica, resilienza della rete e neutralità carbonica.

Panoramica del mercato dei sistemi di gestione energetica

Tra i fattori chiave che guidano la crescita del mercato si annoverano l'aumento dei prezzi dell'energia, la maggiore attenzione all'efficienza energetica e alla sostenibilità, le normative governative per la riduzione delle emissioni di carbonio, il rapido sviluppo delle tecnologie IoT e AI, la crescente diffusione del cloud, le piattaforme energetiche native, l'ulteriore integrazione delle fonti di energia rinnovabile e la crescente domanda da parte dei settori residenziale, commerciale e industriale. Tra le tendenze future destinate ad avere un impatto significativo sul mercato figurano lo sviluppo dell'intelligenza artificiale, l'utilizzo di algoritmi di machine learning per l'ottimizzazione predittiva, la crescita delle infrastrutture smart grid e l'introduzione di modelli di partecipazione alle centrali elettriche virtuali.

Analisi e approfondimenti di mercato

- Nel 2024, il Nord America ha dominato il mercato con una quota del 35,8%.

- La regione Asia-Pacifico è destinata a crescere a un tasso annuo composto del 12,4% nel periodo di previsione.

- Si prevede che il mercato statunitense crescerà a un tasso di crescita annuo composto (CAGR) dell'11,6% nel periodo di previsione.

- Per tipologia di componente, il segmento hardware ha rappresentato la quota di mercato maggiore, pari al 44,3% nel 2024.

- Per tipologia di sistema, si prevede che il segmento dei sistemi di gestione energetica degli edifici registrerà la crescita più rapida, con un CAGR del 12,9% nel periodo di previsione.

- Per settore di utilizzo finale, il segmento manifatturiero ha rappresentato la quota di mercato maggiore, pari al 33,9% nel 2024.

- Il rapporto delinea i profili dei principali attori del settore, come International Business Machines Corp, ABB Ltd, Schneider Electric SE, Emerson Electric Co, Honeywell International Inc, Siemens AG, Eaton Corporation plc, Mitsubishi Electric Corp, General Vernova e Johnson Controls International Plc, analizzando al contempo i principali sviluppi in termini di nuove idee, prodotti dirompenti e servizi innovativi che potrebbero rimodellare il mercato futuro e rivelando i temi emergenti nel settore.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato dei sistemi di gestione energetica: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato dei sistemi di gestione energetica

Fattori trainanti del mercato:

- Adozione crescente di fonti di energia rinnovabile: uno dei motivi principali alla base della diffusione dei sistemi di gestione energetica (EMS) è la crescente integrazione di fonti di energia rinnovabile come l'energia solare ed eolica nella rete elettrica. I sistemi di gestione energetica facilitano l'uso efficiente dell'energia verde monitorando, controllando e bilanciando continuamente la sua integrazione in rete, fornendo così una fonte di energia pulita ed economicamente sostenibile.

- Iniziative governative e normative: in tutto il mondo, i governi stanno implementando politiche che incoraggiano l'efficienza energetica, la riduzione delle emissioni di carbonio e l'utilizzo di tecnologie intelligenti. La disponibilità di incentivi finanziari come sconti, crediti d'imposta e sovvenzioni funge da incentivo sia per le organizzazioni che per i consumatori ad acquistare sistemi di gestione energetica. Le normative che stabiliscono requisiti di efficienza energetica per i nuovi edifici, le attività industriali e la ristrutturazione degli edifici esistenti stanno accelerando la domanda di soluzioni complete per la gestione energetica.

- Aumento dei costi energetici e volatilità: le fluttuazioni dei prezzi dell'energia e il contesto inflazionistico globale stanno spingendo le aziende a concentrarsi sulla riduzione delle spese operative. Ciò significa che le misure di efficienza energetica offriranno un ritorno sull'investimento immediato e molto interessante; di conseguenza, l'effetto positivo sul mercato globale dei software per la gestione energetica sarà evidente.

Opportunità di mercato:

- Espansione dei modelli basati sul cloud e orientati ai servizi: il passaggio al cloud, alle piattaforme native, ai prezzi basati su abbonamento e ai servizi di gestione energetica apre la strada ai fornitori per creare flussi di entrate ricorrenti e, allo stesso tempo, ridurre le barriere dei costi iniziali per i clienti.

- Partnership strategiche tra aziende tecnologiche e società di servizi pubblici: collaborando, i fornitori di sistemi di gestione energetica e le società di servizi pubblici possono realizzare programmi integrati di risposta alla domanda, ottimizzare le tariffe a fasce orarie e offrire servizi a valore aggiunto vantaggiosi sia per i consumatori che per i gestori della rete.

- Integrazione con l'infrastruttura di ricarica dei veicoli elettrici: con la crescente flotta di veicoli elettrici, saranno necessari sempre più sistemi di gestione energetica per gestire attività quali l'ottimizzazione dei tempi di ricarica, il controllo dell'impatto sulla rete e il coordinamento della ricarica dei veicoli elettrici con la produzione e lo stoccaggio di energia rinnovabile.

Analisi di segmentazione del mercato dei sistemi di gestione energetica

Il mercato dei sistemi di gestione energetica è segmentato in categorie distinte per fornire una comprensione più chiara del suo funzionamento, del potenziale di crescita e delle tendenze attuali. Di seguito è riportato l'approccio di segmentazione utilizzato nel report:

Per componente:

- Hardware: Il segmento hardware rappresenta l'infrastruttura fisica che consente di acquisire dati, comunicare ed eseguire controlli automatizzati nelle implementazioni di sistemi di gestione energetica (EMS). Comprende componenti quali sensori, contatori intelligenti, controllori di attuazione, gateway di comunicazione (router, modem, access point), RTU o moduli I/O remoti, server o data center primari e secondari, dispositivi di interfaccia utente e altri dispositivi front-end e periferici.

- Software: Il segmento software rappresenta l'intelligenza del sistema di gestione energetica (EMS); pertanto, aiuta le organizzazioni a ottenere, analizzare, visualizzare e reagire ai dati energetici. Comprende dashboard per il monitoraggio energetico, strumenti di analisi e motori di ottimizzazione basati sull'intelligenza artificiale, strumenti di reporting, motori di regole di automazione, piattaforme di gestione energetica basate sul cloud e applicazioni per la manutenzione predittiva.

- Servizi: Il segmento dei servizi comprende una serie di attività professionali progettate per supportare l'implementazione e il regolare funzionamento dei sistemi di gestione energetica (EMS). Tali attività includono l'integrazione di sistemi, l'installazione professionale, la manutenzione e l'assistenza, la formazione, l'audit energetico, la gestione delle spese per le utenze, la lettura dei contatori, la fatturazione e la riscossione, l'approvvigionamento energetico e i servizi di gestione energetica.

Per tipologia di sistema:

- Sistema di gestione energetica industriale

- Sistema di gestione energetica dell'edificio

- Sistema di gestione energetica domestica

Per settore di utilizzo finale:

- Energia e servizi di pubblica utilità

- Produzione

- Telecomunicazioni e IT

- Residenziale e commerciale

- Altri

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente e Africa

Ambito del rapporto sul mercato dei sistemi di gestione energetica

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 54,20 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 156,20 miliardi di dollari USA |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 12,5% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per componente

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato dei sistemi di gestione energetica: comprenderne l'impatto sulle dinamiche di business

Il mercato dei sistemi di gestione energetica è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi offerti dal prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato dei sistemi di gestione energetica per area geografica

Il Nord America sta registrando la crescita più rapida. I mercati emergenti in America Latina, Medio Oriente e Africa offrono opportunità inesplorate per i fornitori di sistemi di gestione energetica.

Il mercato dei sistemi di gestione energetica presenta tassi di crescita variabili a seconda delle regioni. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Il Nord America detiene attualmente una quota di mercato significativa nel settore dei sistemi di gestione energetica. La regione è leader di mercato grazie a diversi fattori, tra cui un'infrastruttura di ricerca e sviluppo altamente sviluppata, considerevoli investimenti nelle energie pulite, una solida base industriale orientata alla sostenibilità, l'adozione di rigorose normative governative per promuovere l'efficienza energetica e la crescente diffusione delle tecnologie per le reti intelligenti (smart grid).

2. Europa

- L'Europa rimane un attore di primo piano sul mercato, grazie a quadri normativi consolidati, rigorosi requisiti di efficienza energetica e alla cooperazione tra gli Stati membri dell'Unione Europea. Germania, Regno Unito, Francia e Italia sono tra i principali utilizzatori di sistemi di gestione energetica (EMS).

3. Asia Pacifico

- La regione Asia-Pacifico è quella a più rapida crescita, trainata da fattori quali la rapida urbanizzazione e industrializzazione, l'aumento del reddito disponibile, la maggiore diffusione delle tecnologie intelligenti e la crescente attenzione dei governi all'efficienza energetica. I principali mercati in crescita nella regione sono Cina, Giappone, Corea del Sud, India e Australia.

4. Sud e Centro America

- Il mercato dei sistemi di gestione energetica (EMS) in Sud e Centro America si sta gradualmente evolvendo, in quanto governi e organizzazioni si concentrano su efficienza energetica, affidabilità della rete e riduzione dei costi. Questa trasformazione è guidata dalla crescente domanda di elettricità, dall'integrazione delle fonti di energia rinnovabile e dalla necessità di modernizzare le infrastrutture obsolete, il che porta a una maggiore adozione di tecnologie EMS avanzate che consentono il monitoraggio in tempo reale, un'allocazione più intelligente delle risorse e la sostenibilità a lungo termine.

5. Medio Oriente e Africa

- Anche la regione del Medio Oriente e dell'Africa sta assistendo a dei cambiamenti, con nuove opportunità che si aprono soprattutto nei paesi del Consiglio di Cooperazione del Golfo, dove i progetti di città intelligenti, gli obiettivi di sostenibilità e la modernizzazione delle infrastrutture hanno aumentato la domanda di soluzioni per la gestione energetica.

Elevata densità di mercato e concorrenza

Il mercato è altamente competitivo. ABB Ltd, Schneider Electric SE, General Electric Co, Johnson Controls International Plc, Mitsubishi Electric Corp, Honeywell International Inc, Siemens AG, International Business Machines Corp, Emerson Electric Co e Eaton Corporation plc sono tra i principali attori che dominano il mercato. I produttori regionali e di nicchia offrono soluzioni specializzate, adattate a settori o applicazioni specifici.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Integrazione di tecnologie avanzate, tra cui analisi predittive basate su IA/ML, ottimizzazione energetica in tempo reale, algoritmi di apprendimento comportamentale e sistemi intelligenti di supporto alle decisioni.

- Piattaforme EMS complete che coprono la progettazione del sistema, l'implementazione, l'integrazione, la formazione e le operazioni, la manutenzione e l'ottimizzazione continue.

- Soluzioni interoperabili e scalabili che collegano diversi dispositivi, elettrodomestici, sistemi di energia rinnovabile e interfacce di rete in applicazioni residenziali.

Opportunità e mosse strategiche

- Stringere alleanze strategiche con aziende di servizi pubblici, fornitori di tecnologia e integratori di sistemi.

- Concentrarsi sui livelli software e di servizi per generare entrate ricorrenti.

- Sviluppo di soluzioni specifiche per settore, in grado di rispondere alle esigenze verticali uniche.

Le principali aziende operanti nel mercato dei sistemi di gestione energetica sono:

- ABB Ltd

- Schneider Electric SE

- Generale Vernova

- Johnson Controls International Plc

- Mitsubishi Electric Corp

- Honeywell International Inc

- Siemens AG

- International Business Machines Corp

- Emerson Electric Co

- Eaton Corporation plc

Altre aziende analizzate nel corso della ricerca:

- Oracle Corporation

- SAP SE

- Toshiba Corporation

- Daikin Industries Ltd.

- Carrier Corporation

- Trane Technologies plc

- Delta Electronics Inc.

- Rockwell Automation Inc.

- Lennox International Inc.

- Yokogawa Electric Corp.

- C3.ai Inc.

- Legrand SA

- Elster Group GmbH.

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi del mercato dei sistemi di gestione energetica.

- Zendure lancia la serie avanzata SolarFlow: nel febbraio 2026, Zendure, pioniere globale dei sistemi plug-in di gestione energetica domestica (HEMS), ha presentato tre nuovi modelli SolarFlow: SolarFlow 2400 Pro, SolarFlow 2400 AC+ e SolarFlow 1600 AC+. Questi lanci completano una gamma di prodotti leader del settore, che spazia dalle soluzioni di punta a quelle entry-level, rispondendo alle diverse esigenze dei consumatori, dall'accumulo di energia solare sui balconi e l'integrazione del fotovoltaico sui tetti fino all'arbitraggio delle tariffe a fasce orarie (TOU).

- Salto lancia XS4 Sense: una soluzione rivoluzionaria per la gestione intelligente dell'energia: nel novembre 2025, Salto ha annunciato il lancio di XS4 Sense, un innovativo sistema di gestione intelligente dell'energia (SMES) progettato per rivoluzionare l'efficienza energetica negli edifici. Combinando una tecnologia wireless all'avanguardia con una piattaforma di monitoraggio energetico in tempo reale, XS4 Sense consente ai gestori degli edifici di ridurre il consumo energetico, diminuire l'impronta di carbonio e raggiungere gli obiettivi di sostenibilità, il tutto senza installazioni complesse o interventi infrastrutturali invasivi.

Copertura e risultati del rapporto sul mercato dei sistemi di gestione energetica.

Il rapporto "Dimensioni e previsioni del mercato dei sistemi di gestione energetica (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato dei sistemi di gestione energetica a livello globale, regionale e nazionale per tutti i segmenti chiave inclusi nell'ambito

- Tendenze del mercato dei sistemi di gestione energetica, nonché dinamiche quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato dei sistemi di gestione energetica, con particolare attenzione alle tendenze chiave, al quadro globale e regionale, ai principali attori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e agli sviluppi recenti del mercato dei sistemi di gestione energetica.

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative