Crescita del mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche, dimensioni, quota, tendenze, analisi dei principali attori e previsioni fino al 2031

Strategie di mercato delle apparecchiature diagnostiche per lesioni cerebrali traumatiche non invasive, principali attori, opportunità di crescita, analisi e previsioni entro il 2030

- Stato : Edito

- Codice del report : TIPRE00038985

- Categoria : Scienze della vita

- Numero di pagine : 327

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : October 06, 2025

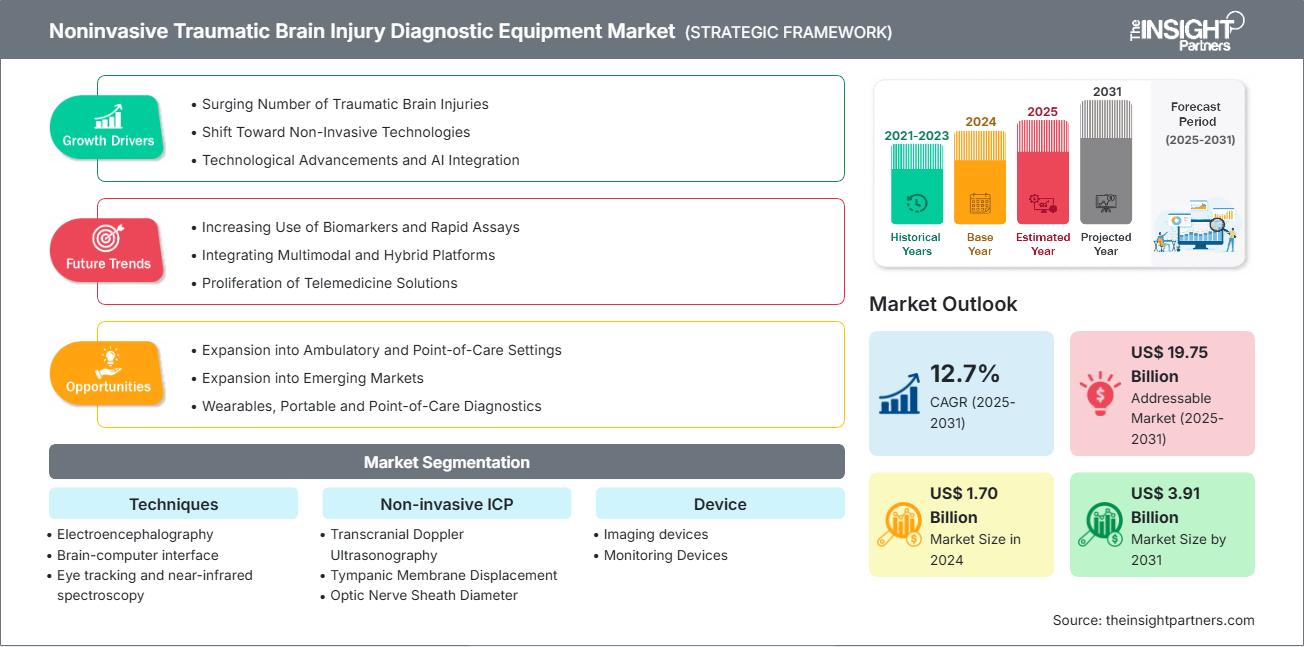

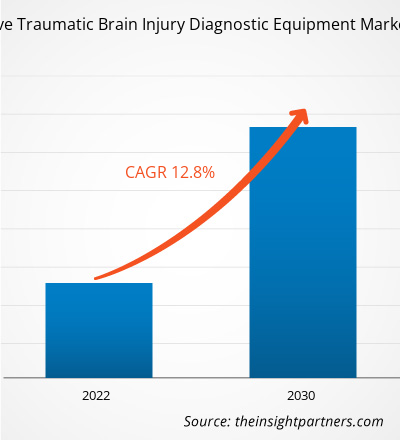

Si prevede che il mercato delle apparecchiature diagnostiche non invasive per i traumi cranici raggiungerà i 3,91 miliardi di dollari entro il 2031, rispetto agli 1,70 miliardi di dollari del 2024, e registrerà un CAGR del 12,7% dal 2025 al 2031.

Analisi del mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche

L'aumento del numero di traumi cranici, il passaggio a tecnologie non invasive, i progressi tecnologici e l'integrazione dell'intelligenza artificiale guidano la crescita del mercato. L'espansione in contesti ambulatoriali e point-of-care, così come nei mercati emergenti, creerà ampie opportunità per il mercato delle apparecchiature diagnostiche non invasive per i traumi cranici nei prossimi anni.

Panoramica del mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche

Si prevede che il Nord America dominerà il mercato, rappresentando la quota maggiore durante il periodo di previsione. Si prevede che l'Asia-Pacifico registrerà un CAGR significativo durante il periodo di previsione, a causa del crescente numero di lesioni cerebrali traumatiche. Inoltre, le infrastrutture sanitarie avanzate, l'elevata prevalenza di TBI e l'impegno nella ricerca e nello sviluppo alimentano la domanda di apparecchiature diagnostiche non invasive per le lesioni cerebrali traumatiche.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche

Fattori trainanti del mercato:

- Aumento del numero di lesioni cerebrali traumatiche: il crescente carico di malattie genera significative esigenze cliniche, sociali ed economiche. Si stima che le lesioni cerebrali traumatiche lievi (TBI) rappresentino circa il 50% di tutte le TBI a livello globale.

- Passaggio a tecnologie non invasive: le tecnologie di imaging portatili, tra cui EEG, NIRS, MRI e ultrasuoni basati sull'intelligenza artificiale, stanno trasformando la diagnostica, stabilendo un nuovo punto di riferimento per l'innovazione e la velocità nel mercato sanitario.

- Progressi tecnologici e integrazione dell'intelligenza artificiale: cresce la domanda di strumenti che analizzino i dati, riducano gli errori umani, accorcino i tempi di diagnosi e rendano la diagnostica sempre più vicina al tempo reale.

Opportunità di mercato:

- Espansione in contesti ambulatoriali e point-of-care: la diagnostica del trauma cranico si sta espandendo in contesti ambulatoriali e point-of-care (POC), consentendo diagnosi e triage al di fuori dei tradizionali pronto soccorso ospedalieri.

- Espansione nei mercati emergenti: la crescita nei mercati emergenti è alimentata dal crescente numero di incidenti stradali, infortuni sportivi e da una popolazione geriatrica in crescita, tutti fattori che contribuiscono a una maggiore prevalenza di TBI.

- Diagnostica indossabile, portatile e point-of-care: la diagnosi tradizionale del trauma cranico, che si basa su apparecchiature di imaging costose, ingombranti e fisse come scanner TC e MRI, è inaccessibile in ambienti di emergenza, rurali e con poche risorse.

Analisi della segmentazione del rapporto di mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche

Il mercato delle apparecchiature diagnostiche non invasive per i traumi cranici è suddiviso in segmenti per offrire una panoramica più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nei report di settore:

Per tecniche:

- Elettroencefalografia (EEG): l'elettroencefalografia (EEG) può fornire informazioni funzionali in tempo reale sull'attività elettrica del cervello.

- Interfaccia cervello-computer (BCI): le BCI stanno rivoluzionando il settore offrendo un percorso di comunicazione diretto tra il cervello e i dispositivi esterni.

- Eye tracking e spettroscopia nel vicino infrarosso (NIRS): oltre ai metodi consolidati di monitoraggio delle funzioni cerebrali, questi metodi forniscono ulteriori dati sul sistema nervoso e sul flusso sanguigno cerebrale.

- Risonanza magnetica per immagini (RMI): la RM rimane un elemento fondamentale, in quanto fornisce immagini multisequenza di alta qualità della struttura e dell'integrità del cervello.

- Magnetoencefalografia (MEG): la MEG misura i minuscoli campi magnetici generati dalle correnti elettriche dei neuroni nel cervello.

- Stimolazione magnetica transcranica (TMS): la TMS fornisce un esame dettagliato, non invasivo e immediato delle funzioni cerebrali che può aiutare nella diagnosi di un trauma cranico (TBI), in cui l'imaging convenzionale potrebbe essere inefficace.

- Tasso metabolico cerebrale dell'ossigeno (CMRO2): il CMRO2 indica direttamente la salute metabolica del cervello e l'utilizzo dell'ossigeno, fornendo una valutazione più accurata del danno cerebrale funzionale.

- Pressione intracranica: il monitoraggio della PIC è necessario per rilevare e controllare l'aumento della pressione intracranica.

- Altri: l'altro segmento comprende la misurazione del diametro della guaina del nervo ottico (ONSD), l'ecografia Doppler transcranica e i dispositivi ottici a infrarossi.

Con ICP non invasiva:

- Ecografia Doppler transcranica (TCD): la TCD consente la misurazione continua del flusso sanguigno cerebrale, direttamente al letto del paziente, un ausilio essenziale nella diagnosi non invasiva e nella gestione dei traumi cranici mediante una tecnologia ecografica portatile e a basso costo.

- Spostamento della membrana timpanica (TMD): lo spostamento della membrana timpanica (TMD) è una tecnologia emergente che fornisce un approccio unico per stimare l'ICP

- Diametro della guaina del nervo ottico (ONSD): la misurazione del diametro della guaina del nervo ottico (ONSD) è nota per la sua efficacia come marcatore surrogato della pressione intracranica (ICP).

- Risonanza magnetica (RM) e tomografia computerizzata (TC): la risonanza magnetica e la TC rimangono all'avanguardia tra i metodi non invasivi per la rilevazione di lesioni cerebrali. Sono estremamente utili nel fornire immagini anatomiche dettagliate per una diagnosi accurata di trauma cranico.

- Fundoscopia e papilledema: le recenti innovazioni si concentrano sul miglioramento dell'accuratezza e dell'usabilità della fundoscopia per la diagnosi di trauma cranico.

Per dispositivo:

- Dispositivi di imaging: la diagnosi non invasiva dei traumi cranici (TBI) trae grandi benefici dall'uso di dispositivi di imaging quali risonanza magnetica, TC e TCD, che facilitano una valutazione, un monitoraggio e una pianificazione del trattamento accurati.

- Dispositivi di monitoraggio: i dispositivi di monitoraggio consentono una valutazione continua o ripetibile delle principali funzioni cerebrali senza i rischi associati ai metodi invasivi.

Da parte dell'utente finale:

- Ospedali e cliniche

- Centri diagnostici

- Altri

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente e Africa

Approfondimenti regionali sul mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche

Le tendenze regionali e i fattori che influenzano il mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti di mercato e la distribuzione geografica delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sulle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 1,70 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 3,91 miliardi di dollari USA |

| CAGR globale (2025 - 2031) | 12,7% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tecniche

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche

Analisi della quota di mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche per area geografica

Il Nord America domina il mercato delle apparecchiature diagnostiche non invasive per i traumi cranici, con la quota di mercato più ampia. Fattori come il crescente numero di traumi cranici e un'infrastruttura sanitaria consolidata guidano la crescita del mercato. Si prevede che l'area Asia-Pacifico crescerà al ritmo più rapido negli ultimi anni. I mercati emergenti in America meridionale e centrale, Medio Oriente e Africa offrono opportunità inesplorate di espansione per i fornitori di apparecchiature diagnostiche non invasive per i traumi cranici.

Il mercato delle apparecchiature diagnostiche non invasive per i traumi cranici cresce in modo diverso in ogni regione. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: detiene una quota significativa del mercato globale

- Fattori chiave: metodi diagnostici non invasivi innovativi, come la spettroscopia nel vicino infrarosso (NIRS) e tecniche di imaging avanzate, hanno rivoluzionato la valutazione del trauma cranico (TBI) offrendo alternative più sicure ed economiche ai metodi tradizionali.

- Tendenze: progressi nella produzione e pratiche sostenibili

2. Europa

- Quota di mercato: quota sostanziale dovuta alla crescente prevalenza di patologie cerebrali

- Fattori chiave: l'impegno della regione nel migliorare i risultati dei pazienti è evidente nello sviluppo e nell'adozione di strumenti diagnostici avanzati, dando priorità alla sicurezza, all'efficienza e all'accessibilità

- Tendenze: Influenza della regolamentazione sulla struttura del mercato

3. Asia Pacifico

- Quota di mercato: regione in più rapida crescita con quote di mercato in aumento ogni anno

- Fattori chiave: la regione, che comprende diversi paesi con infrastrutture sanitarie differenti, deve far fronte a un onere sostanziale dovuto ai traumi cranici.

- Tendenze: innovazioni nelle formulazioni e nella consegna

4. America meridionale e centrale

- Quota di mercato: un mercato in crescita con progressi costanti

- Fattori chiave: le collaborazioni tra organizzazioni internazionali e governi locali facilitano l'integrazione di strumenti diagnostici non invasivi nei sistemi sanitari.

- Tendenze: sviluppi tecnologici nella produzione di kit diagnostici

5. Medio Oriente e Africa

- Quota di mercato: sebbene piccola, ma in rapida crescita

- Fattori chiave: i governi stanno implementando programmi di formazione specialistica della forza lavoro nella cura dei neurotraumi, investendo contemporaneamente nello sviluppo di infrastrutture pre-ospedaliere, tra cui sistemi di trasporto di emergenza dotati di tecnologie diagnostiche mobili per i traumi cranici.

- Tendenze: crescita nei prodotti diagnostici

Densità degli operatori del mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche: comprendere il suo impatto sulle dinamiche aziendali

Elevata densità di mercato e concorrenza

La concorrenza è intensa a causa di operatori affermati come GE HealthCare Technologies Inc., Philips ed Elekta AB. Fornitori regionali e di nicchia, come Natus Medical Inc. e BrainScope Co., Inc., contribuiscono al panorama competitivo nelle diverse regioni.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Prodotti avanzati

- Servizi a valore aggiunto come personalizzazione e soluzioni sostenibili

- Modelli di prezzi competitivi

- Conformità alle linee guida normative

Opportunità e mosse strategiche

- Le aziende investono in ricerca e sviluppo, che stimolano l'innovazione nelle tecnologie diagnostiche. Questo investimento migliora la sensibilità e la specificità delle apparecchiature, affrontando specifiche problematiche di salute cerebrale in diverse regioni.

- I produttori probabilmente si concentreranno sulla produzione locale per ridurre i costi e rafforzare le catene di approvvigionamento, soprattutto nei mercati ad alto volume come l'India.

Altre aziende analizzate nel corso della ricerca:

- Canon Medical Systems Corporation

- Monitoraggio cerebrale avanzato, Inc.

- Compumedics Ltd.

- Sense Diagnostics Inc

- NeuroWave Systems, Inc.

- Oculogica Inc.

- Vittamed Corporation

- InfraScan, Inc.

- Neural Analytics Inc.

- CAS Medical Systems, Inc.

Notizie e sviluppi recenti sul mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche

- BrainScope ha annunciato il lancio della sua piattaforma di apprendimento profondo di nuova generazione. Ha sviluppato e commercializzato il primo dispositivo medico di intelligenza artificiale/apprendimento automatico approvato dalla FDA nel campo della neurologia.

- GE HealthCare ha ricevuto l'autorizzazione FDA 510(k) per il suo innovativo SIGNA MAGNUS, uno scanner MRI ad alte prestazioni da 3,0 T, con sola testa. Questo sistema offre nuove funzionalità per l'imaging clinico e le neuroscienze.

Copertura e risultati del rapporto di mercato sulle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche

Il rapporto "Dimensioni e previsioni del mercato delle apparecchiature diagnostiche per lesioni cerebrali traumatiche non invasive (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche, nonché dinamiche di mercato quali conducenti, sistemi di ritenuta e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato delle apparecchiature diagnostiche non invasive per lesioni cerebrali traumatiche

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative