Dimensioni, quota e previsioni del mercato del monitoraggio remoto dei pazienti entro il 2034

Dimensioni e previsioni del mercato del monitoraggio remoto dei pazienti (2021-2034), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tipo (software, dispositivi e servizi) e utente finale (fornitori, pagatori, pazienti e altri) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00022440

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : December 15, 2025

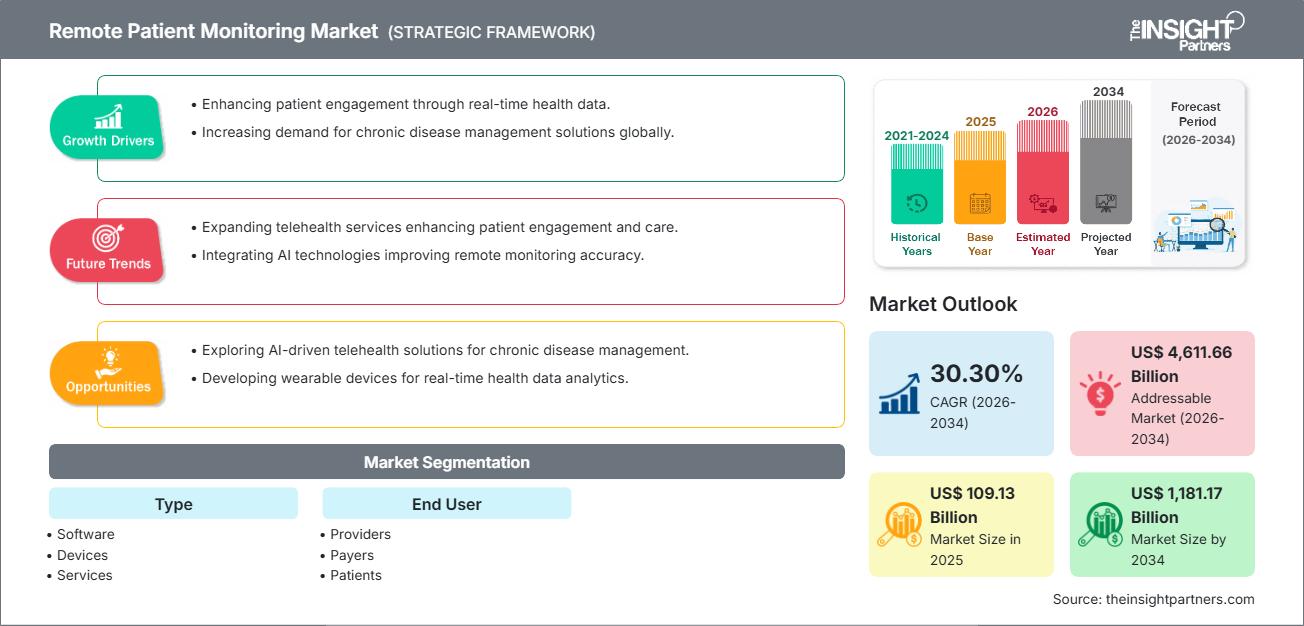

Si prevede che il mercato del monitoraggio remoto dei pazienti registrerà una crescita esponenziale, raggiungendo la cifra enorme di 1.181,17 miliardi di dollari entro il 2034, passando dai 109,13 miliardi di dollari del 2025. Si prevede che il mercato registrerà un robusto tasso di crescita annuo composto (CAGR) del 30,30% durante il periodo di previsione 2026-2034.

Analisi di mercato del monitoraggio remoto dei pazienti

Le previsioni del mercato globale del monitoraggio remoto dei pazienti (RPM) indicano un'espansione esponenziale sostenuta, alimentata principalmente dal significativo aumento dell'incidenza globale delle malattie croniche, come diabete, ipertensione e disturbi cardiovascolari. Questa crescita è sinergicamente amplificata dalla crescente adozione di soluzioni di telemedicina e salute digitale, che hanno subito una significativa accelerazione durante e dopo la pandemia di COVID-19. Il rapido progresso e la proliferazione di dispositivi medici abilitati all'Internet of Things (IoT) consentono una raccolta dati fluida e in tempo reale dall'ambiente domestico del paziente. Gli operatori sanitari e gli enti pagatori stanno sfruttando sempre di più i sistemi RPM per raggiungere obiettivi istituzionali critici: migliorare i risultati dei pazienti, ridurre i costi di riammissione ospedaliera e ottimizzare l'utilizzo delle risorse cliniche spostando il monitoraggio di routine dalle visite ambulatoriali.

Panoramica del mercato del monitoraggio remoto dei pazienti

Il monitoraggio remoto del paziente (RPM) utilizza sofisticate tecnologie digitali per facilitare la raccolta di dati fisiologici vitali e altri parametri sanitari dai pazienti al di fuori dei tradizionali contesti clinici. Questi dati vengono quindi trasmessi elettronicamente agli operatori sanitari che possono valutare lo stato del paziente, intervenire tempestivamente e fornire indicazioni terapeutiche personalizzate. Le soluzioni RPM sono sistemi completi che comprendono dispositivi medici connessi (ad esempio, bracciali per la pressione arteriosa, monitor continui della glicemia, sensori indossabili), piattaforme software specializzate per l'aggregazione dei dati e l'invio di avvisi, nonché i servizi associati necessari per l'implementazione e il supporto al paziente. Il mercato è dinamico e caratterizzato da una continua innovazione tecnologica, un favorevole supporto normativo (in particolare in Nord America e in Europa per quanto riguarda i rimborsi) e ingenti investimenti globali in solide infrastrutture sanitarie digitali.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato del monitoraggio remoto dei pazienti: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle tempi e alle previsioni.

Driver e opportunità del mercato del monitoraggio remoto dei pazienti

Fattori formativi del mercato:

- Aumento della prevalenza delle malattie croniche: la crescente incidenza e i periodi di gestione prolungati delle condizioni croniche richiedono una supervisione continua, rendendo l'RPM uno strumento indispensabile per la gestione proattiva delle malattie e la prevenzione delle complicazioni in ampie popolazioni di pazienti.

- Crescente adozione di soluzioni di telemedicina e salute digitale: la crescente accettazione e la predisposizione delle infrastrutture per i modelli di assistenza virtuale hanno reso più agevole l'implementazione dei sistemi RPM, posizionando il monitoraggio remoto come elemento fondamentale dell'erogazione integrata dell'assistenza sanitaria digitale.

- Maggiore attenzione alla riduzione dei costi sanitari e al miglioramento dei risultati per i pazienti: i pagatori e i fornitori sono incentivati ad adottare l'RPM in quanto riduce in modo dimostrabile la spesa prevenendo episodi acuti, riducendo le visite non necessarie al pronto soccorso e riducendo i costosi ricoveri ospedalieri e i ricoveri ripetuti.

Opportunità di mercato:

- Integrazione di intelligenza artificiale e analisi predittiva nelle piattaforme RPM: l'implementazione di sofisticati algoritmi di intelligenza artificiale (IA) e apprendimento automatico consente alle piattaforme di elaborare enormi quantità di dati sui pazienti, identificare sottili cambiamenti nello stato di salute, prevedere potenziali eventi critici e generare avvisi prioritari per interventi clinici.

- Espansione nei mercati emergenti con connettività migliorata: i mercati emergenti dell'Asia-Pacifico e dell'America Latina presentano vaste opportunità inutilizzate, poiché la connettività Internet migliora e gli enti governativi danno priorità alle iniziative di trasformazione digitale per migliorare l'accesso all'assistenza sanitaria nelle aree remote o sottoservite.

- Partnership strategiche tra fornitori di tecnologia e organizzazioni sanitarie: le collaborazioni tra aziende tecnologiche RPM pure-play, produttori affermati di dispositivi medici e grandi reti ospedaliere o compagnie assicurative sono fondamentali per scalare le soluzioni, garantire l'interoperabilità e promuovere la convalida e l'implementazione clinica.

Analisi della segmentazione del rapporto di mercato sul monitoraggio remoto dei pazienti

La quota di mercato del monitoraggio remoto dei pazienti viene analizzata in diversi segmenti per fornire una comprensione più chiara della struttura del mercato, delle componenti tecnologiche e dei modelli di adozione da parte degli utenti finali. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tipo:

- Dispositivi

- Software

- Servizi

Da parte dell'utente finale:

- Fornitori (ospedali, cliniche, medici)

- Pagatori (Compagnie di assicurazione)

- Pazienti (direttamente al consumatore)

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America meridionale e centrale

- Medio Oriente e Africa

Approfondimenti regionali sul mercato del monitoraggio remoto dei pazienti

Le tendenze e i fattori regionali che hanno influenzato il mercato del monitoraggio remoto dei pazienti durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la distribuzione geografica del mercato del monitoraggio remoto dei pazienti in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sul monitoraggio remoto dei pazienti

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 109,13 miliardi di dollari USA |

| Dimensioni del mercato entro il 2034 | 1.181,17 miliardi di dollari USA |

| CAGR globale (2026 - 2034) | 30,30% |

| Dati storici | 2021-2024 |

| Periodo di previsione | 2026-2034 |

| Segmenti coperti |

Per tipo

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato del monitoraggio remoto dei pazienti: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del monitoraggio remoto dei pazienti è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato del monitoraggio remoto dei pazienti

Analisi della quota di mercato del monitoraggio remoto dei pazienti per area geografica

Il Nord America detiene la quota di mercato maggiore, mentre la regione Asia-Pacifico registra il CAGR più elevato durante il periodo di previsione.

La traiettoria di crescita del mercato RPM varia significativamente da regione a regione a causa delle differenze nelle politiche di rimborso, nella maturità della sanità digitale e nei quadri normativi. Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

America del Nord

- Quota di mercato: domina il mercato globale grazie a infrastrutture sanitarie altamente avanzate, significativi investimenti iniziali nelle tecnologie sanitarie digitali e codici di rimborso favorevoli (ad esempio, negli Stati Uniti) che incentivano i fornitori a offrire servizi RPM.

- Fattori chiave: forte presenza e adozione precoce da parte di aziende leader nei settori della tecnologia e dell'assistenza sanitaria.

- Tendenze: crescente complessità nel rimborso per la gestione delle cure croniche tramite RPM e un passaggio verso l'integrazione dei dati RPM direttamente nei sistemi di cartelle cliniche elettroniche (EHR).

Europa

- Quota di mercato: detiene una quota significativa, trainata dalle politiche governative di supporto che promuovono l'integrazione della salute digitale, in particolare all'interno dei sistemi sanitari pubblici (come il Servizio Sanitario Nazionale).

- Fattori chiave: rigide politiche di governance dei dati (GDPR) che stimolano la domanda di soluzioni RPM altamente sicure.

- Tendenze: forte crescita dei modelli di assistenza ibrida che combinano visite di persona con monitoraggio remoto continuo, in particolare per i pazienti cardiaci e respiratori.

Asia-Pacifico

- Quota di mercato: regione in più rapida crescita a livello mondiale, alimentata dalle grandi opportunità derivanti dalla rapida digitalizzazione dell'assistenza sanitaria, dal significativo carico di malattie croniche in vaste popolazioni (Cina, India) e dall'espansione dei servizi di telemedicina nelle aree rurali.

- Fattori chiave: crescente propensione dei consumatori ad adottare dispositivi sanitari connessi e indossabili.

- Tendenze: concentrarsi sullo sviluppo di soluzioni RPM localizzate e convenienti e sull'utilizzo di piattaforme mobili come interfaccia principale per il coinvolgimento dei pazienti e la trasmissione dei dati.

America meridionale e centrale

- Quota di mercato: mercato emergente con un potenziale significativo, caratterizzato dal miglioramento della connettività Internet e dagli sforzi del governo per colmare le lacune nell'accesso all'assistenza sanitaria.

- Fattori chiave: crescente consapevolezza tra i professionisti del settore medico in merito all'efficienza e alla scalabilità dell'RPM.

- Tendenze: adozione concentrata su piattaforme basate su cloud e scalabili per servire popolazioni geograficamente disperse e affrontare le disparità nell'assistenza sanitaria tra aree urbane e rurali.

Medio Oriente e Africa

- Quota di mercato: mercato in via di sviluppo che mostra un forte potenziale, supportato da importanti strategie governative incentrate sulla diversificazione economica e sul miglioramento della qualità dell'assistenza sanitaria attraverso la tecnologia.

- Fattori chiave: domanda di soluzioni sanitarie avanzate e connesse da parte di individui ad alto reddito e di espatriati.

- Tendenze: implementazione dell'RPM come parte di sistemi informativi sanitari (HIS) integrati su larga scala per ottimizzare l'allocazione delle risorse nelle città mediche nuove e in espansione.

Densità degli operatori del mercato del monitoraggio remoto dei pazienti: comprendere il suo impatto sulle dinamiche aziendali

Il panorama competitivo è altamente frammentato e caratterizzato dalla coesistenza di conglomerati sanitari multinazionali diversificati e start-up tecnologiche innovative e focalizzate. I principali fornitori danno priorità alla leadership tecnologica e alla perfetta integrazione lungo tutto il continuum assistenziale.

Questo ambiente competitivo spinge i fornitori a differenziarsi attraverso:

- Integrazione con i flussi di lavoro clinici: sviluppo di piattaforme che si integrano perfettamente con tutti i principali sistemi EHR/EMR (Epic, Cerner, ecc.) per garantire che i dati RPM siano utilizzabili all'interno del flusso di lavoro nativo del fornitore.

- Portabilità e precisione del dispositivo: innovazione continua nella tecnologia dei sensori per creare dispositivi indossabili più piccoli, meno invasivi e clinicamente più accurati, che migliorano l'aderenza alla terapia e il comfort del paziente.

- Sicurezza informatica e conformità: offriamo un'architettura di sicurezza di livello aziendale che soddisfa le rigorose normative globali sulla privacy e la sicurezza dei dati (HIPAA, GDPR) per creare fiducia nei grandi sistemi sanitari e nei pagatori.

Le principali aziende che operano nel mercato del monitoraggio remoto dei pazienti sono:

- Medtronic

- Koninklijke Philips NV

- Cerner Corporation (Oracle)

- GE Healthcare

- Abate

- Boston Scientific Corporation

- Siemens Healthineers AG

- VitalConnect

- Nihon Kohden Corporation

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie di mercato e sviluppi recenti sul monitoraggio remoto dei pazienti

- Medtronic ha introdotto la piattaforma HealthCast™ Vital Sync™ RPM, che consente il monitoraggio quasi in tempo reale di SpO₂, frequenza respiratoria, polso, EtCO₂ e dati del ventilatore su dispositivi e cartelle cliniche elettroniche. Questa soluzione migliora i flussi di lavoro di monitoraggio ospedaliero e supporta la diagnosi precoce del peggioramento delle condizioni del paziente.

- Philips ha stretto una partnership con smartQare per integrare i biosensori indossabili viQtor con le piattaforme di monitoraggio clinico Philips, consentendo un monitoraggio continuo all'interno e all'esterno degli ospedali. Inoltre, Philips ha collaborato con Medtronic in un accordo pluriennale per abbinare i monitor Philips ai sensori e ai materiali di consumo Medtronic, garantendo integrazioni convalidate e sicure dal punto di vista informatico.

- Oracle Health ha sviluppato una soluzione RPM completa, integrata nei suoi sistemi EHR e di salute pubblica. Il framework include connettività dei dispositivi, portali per i pazienti, strumenti per l'esperienza del consumatore, visite video e funzionalità RPM basate su cloud per supportare la gestione delle patologie croniche e gli studi clinici a distanza.

Copertura e risultati del rapporto sul mercato del monitoraggio remoto dei pazienti

Il rapporto "Dimensioni e previsioni del mercato del monitoraggio remoto dei pazienti (2021-2034)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato del monitoraggio remoto dei pazienti a livello globale, regionale e nazionale per tutti i principali segmenti di mercato trattati nell'ambito di applicazione.

- Tendenze del mercato del monitoraggio remoto dei pazienti, nonché dinamiche di mercato quali fattori formativi, limitazioni e opportunità chiave.

- Analisi PEST e SWOT dettagliate.

- Analisi di mercato del monitoraggio remoto dei pazienti che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative ei recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi delle mappe di calore, i principali attori e gli sviluppi recenti nel mercato del monitoraggio remoto dei pazienti.

- Profili aziendali dettagliati.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative