Crescita, dimensioni, quota, tendenze, analisi dei principali attori del mercato della logistica di terze parti e previsioni fino al 2030

Dimensioni e previsioni del mercato della logistica di terze parti (2020-2030), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto: per modalità di trasporto (strade, ferrovie, vie d'acqua e vie aeree); servizi (trasporto internazionale, magazzinaggio, trasporto nazionale, gestione dell'inventario e altri); utente finale (settore automobilistico, sanitario, vendita al dettaglio, beni di consumo e altri) e area geografica.

- Stato : Edito

- Codice del report : TIPTE100000695

- Categoria : Automotive e trasporti

- Numero di pagine : 172

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : August 08, 2024

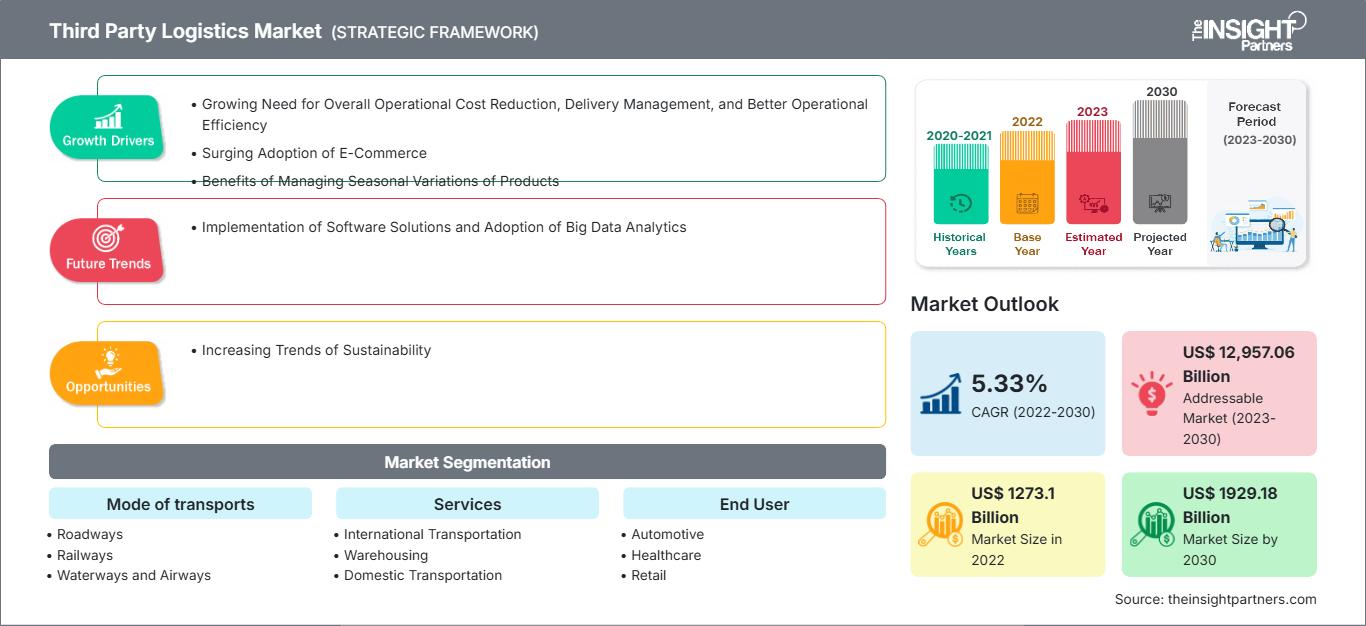

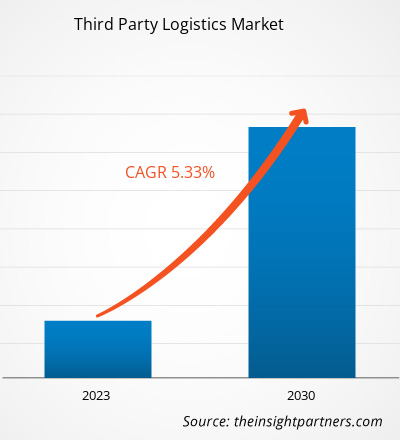

Il mercato della logistica di terze parti è stato valutato a 1.273,1 miliardi di dollari nel 2022 e si prevede che raggiungerà i 1.929,18 miliardi di dollari entro il 2030; si prevede che registrerà un CAGR del 5,33% tra il 2022 e il 2030.

La crescente proliferazione dell'e-commerce rimarrà probabilmente una tendenza chiave nel mercato.

Analisi del mercato della logistica di terze parti

L'ascesa dell'e-commerce e il desiderio di consegne in giornata o il giorno successivo stimolano la domanda di servizi di consegna dell'ultimo miglio. Ad esempio, il servizio Prime di Amazon ha stabilito nuovi standard per le consegne rapide, spingendo i 3PL ad adattare i propri servizi per soddisfare queste aspettative. La crescente consapevolezza delle problematiche ambientali e della sostenibilità ha portato a una maggiore domanda di soluzioni logistiche ecocompatibili. I fornitori di servizi logistici terzi (Third-Partner Logistics) stanno adottando veicoli elettrici, ottimizzando i percorsi per ridurre le emissioni e implementando pratiche di imballaggio sostenibili per soddisfare le aspettative dei consumatori e delle normative.

Panoramica del mercato della logistica per conto terzi

Il trasporto dei prodotti dagli stabilimenti ai magazzini è la prima fase del processo complessivo di un operatore 3PL. L'operatore 3PL immagazzina il prodotto una volta arrivato al magazzino o al centro logistico. I prodotti vengono immagazzinati in base al loro SKU, a cui è assegnato un luogo di stoccaggio specifico. Gli articoli che entrano in magazzino vengono normalmente inseriti nel sistema di tracciamento del fornitore a questo punto. L'integrazione software contribuisce a processi efficienti ed efficaci.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato della logistica di terze parti: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

Applicazione di soluzioni software e adozione di analisi dei Big Data

Si prevede inoltre che l'adozione di dispositivi abilitati RFID memorizzi i dati per un trasporto più semplice, semplificando anche il tracciamento e l'identificazione dei prodotti. Il software correlato ai sistemi di gestione dei trasporti ridurrà inefficienze e costi. Inoltre, l'utilizzo di software di riconoscimento vocale nelle comunicazioni del sistema di gestione del magazzino faciliterà l'evasione degli ordini e la registrazione dell'inventario, riducendo al contempo le esigenze di formazione dei dipendenti. Parallelamente, l'adozione della tecnologia basata su cloud nelle organizzazioni logistiche di terze parti risponderà alle esigenze riconoscendo la necessità di accesso da parte dei clienti, consentendo loro di affrontare meglio le tendenze stagionali.

Analisi della segmentazione del rapporto di mercato della logistica di terze parti

I segmenti chiave che hanno contribuito all'analisi del mercato della logistica di terze parti sono modalità di trasporto, servizi e utenti finali.

- In base alla modalità di trasporto, il mercato della logistica di terze parti è suddiviso in trasporto stradale, ferroviario, fluviale e aereo. Il segmento stradale ha detenuto una quota di mercato maggiore nel 2023.

- In base ai servizi, il mercato della logistica di terze parti è suddiviso in trasporto internazionale, magazzinaggio, trasporto nazionale, gestione dell'inventario e altri. Il segmento del trasporto nazionale ha detenuto una quota di mercato maggiore nel 2023.

- In base agli utenti finali, il mercato della logistica di terze parti è suddiviso in settore automobilistico, sanitario, vendita al dettaglio, beni di consumo e altri. Il segmento "Altri" ha detenuto una quota di mercato maggiore nel 2023.

Analisi della quota di mercato della logistica di terze parti per area geografica

L'ambito geografico del rapporto sul mercato della logistica di terze parti è principalmente suddiviso in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud e Centro America.

L'ambito del rapporto sul mercato della logistica di terze parti comprende Nord America (Stati Uniti, Canada e Messico), Europa (Russia, Regno Unito, Francia, Germania, Italia e resto d'Europa), Asia Pacifico (Corea del Sud, India, Australia, Giappone, Cina e resto dell'Asia Pacifico), Medio Oriente e Africa (Arabia Saudita, Sud Africa, Emirati Arabi Uniti e resto del Medio Oriente e Africa) e Sud e Centro America (Argentina, Brasile e resto dell'America meridionale e centrale). In termini di fatturato, l'Asia Pacifica ha dominato la quota di mercato della logistica di terze parti nel 2023. L'Europa è il secondo maggiore contributore al mercato globale della logistica di terze parti, seguita dal Nord America.

Approfondimenti regionali sul mercato della logistica di terze parti

Le tendenze regionali e i fattori che influenzano il mercato della logistica di terze parti durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione analizza anche i segmenti e la geografia del mercato della logistica di terze parti in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto sul mercato della logistica di terze parti

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 1273.1 Billion |

| Dimensioni del mercato per 2030 | US$ 1929.18 Billion |

| CAGR globale (2022 - 2030) | 5.33% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Modalità di trasporto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato della logistica di terze parti: comprendere il suo impatto sulle dinamiche aziendali

Il mercato della logistica di terze parti è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato della logistica di terze parti Panoramica dei principali attori chiave

Il mercato della logistica di terze parti viene valutato raccogliendo dati qualitativi e quantitativi a seguito di ricerche primarie e secondarie, che includono importanti pubblicazioni aziendali, dati di associazioni e database. Di seguito sono elencati alcuni degli sviluppi nel mercato della logistica di terze parti:

- DB Schenker, uno dei principali fornitori di servizi logistici al mondo, e USA Truck, fornitore leader di soluzioni di capacità, hanno stipulato un accordo in base al quale DB Schenker acquisirà tutte le azioni ordinarie in circolazione di USA Truck per 31,72 dollari ad azione in contanti. L'operazione costa a USA Truck circa 435 milioni di dollari, inclusi liquidità e debiti presunti. (Fonte: DB Schenker, comunicato stampa, luglio 2022)

- Deutsche Post DHL Group, azienda leader mondiale nella logistica, ha annunciato oggi che cambierà il nome dell'azienda in "DHL Group" a partire dal 1° luglio 2023. Il nuovo nome riflette la trasformazione che il Gruppo ha attraversato negli ultimi anni e rende omaggio all'attenzione rivolta alle attività logistiche nazionali e internazionali come motore di crescita futura. (Fonte: DHL Group, comunicato stampa, luglio 2023)

Copertura e risultati del rapporto sul mercato della logistica di terze parti

Dimensioni e previsioni del mercato della logistica di terze parti (2020-2030) Il rapporto fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato della logistica di terze parti a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato della logistica di terze parti e dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato della logistica di terze parti che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama del settore e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e i recenti sviluppi per il mercato della logistica di terze parti

- Profili aziendali dettagliati

Naveen è un professionista esperto in ricerche di mercato e consulenza con oltre 9 anni di esperienza in progetti personalizzati, sindacati e di consulenza. Attualmente Vicepresidente Associato, ha gestito con successo gli stakeholder lungo l'intera catena del valore del progetto e ha redatto oltre 100 report di ricerca e oltre 30 incarichi di consulenza. Il suo lavoro spazia tra progetti industriali e governativi, contribuendo in modo significativo al successo dei clienti e al processo decisionale basato sui dati.

Naveen ha conseguito una laurea in Ingegneria Elettronica e delle Comunicazioni presso la VTU, Karnataka, e un MBA in Marketing e Operations presso la Manipal University. È membro attivo dell'IEEE da 9 anni, partecipando a conferenze, simposi tecnici e svolgendo attività di volontariato sia a livello di sezione che regionale. Prima del suo attuale ruolo, ha lavorato come Consulente Strategico Associato presso IndustryARC e come Consulente Server Industriali presso Hewlett Packard (HP Global).

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative