Dimensioni, crescita e tendenze del mercato del vetro ultrasottile entro il 2034

Dimensioni e previsioni del mercato del vetro ultrasottile (2021-2034), quota globale e regionale, tendenze e analisi delle opportunità di crescita. Copertura del rapporto: per processo di produzione (float e fusione), applicazione (substrato per semiconduttori, display a schermo piatto e dispositivi di controllo touch, vetri per autoveicoli e altri), settore di utilizzo finale (elettronica di consumo, settore automobilistico, settore medico e sanitario e altri) e area geografica.

- Stato : Dati rilasciati

- Codice del report : TIPRE00009965

- Categoria : Prodotti chimici e materiali

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 11, 2026

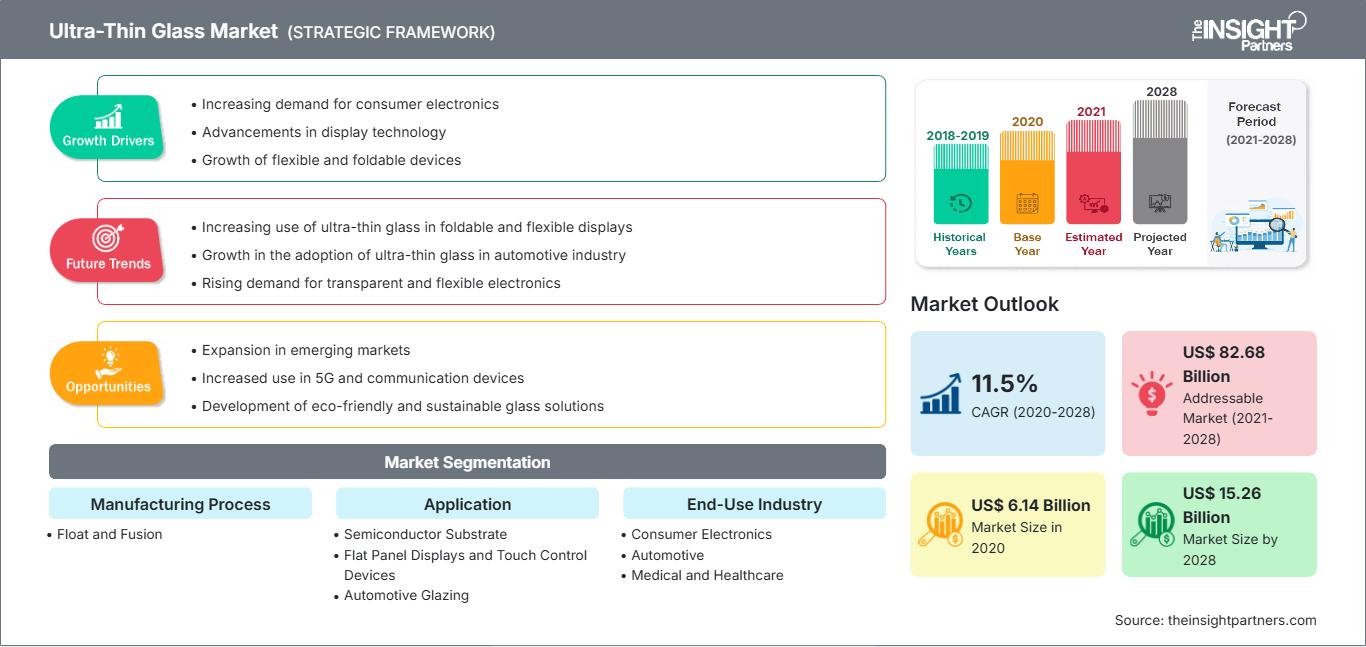

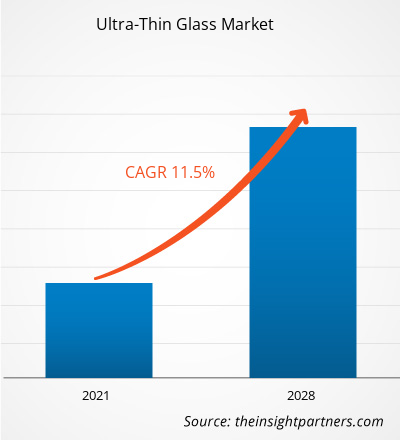

Si prevede che il mercato globale del vetro ultrasottile raggiungerà un valore di 55,85 miliardi di dollari entro il 2034, rispetto ai 23,44 miliardi di dollari del 2025. Si prevede inoltre che il mercato registrerà un tasso di crescita annuo composto (CAGR) del 10,13% nel periodo di previsione 2026-2034.

Tra le principali dinamiche di mercato si annoverano la crescente attenzione globale verso componenti elettronici leggeri e ad alte prestazioni, la maggiore consapevolezza dei consumatori in merito alla maggiore durata e resistenza ai graffi del vetro rispetto ai polimeri plastici e un significativo spostamento verso architetture di dispositivi pieghevoli e flessibili. Inoltre, si prevede che il mercato beneficerà della crescente popolarità dei veicoli elettrici con abitacoli intelligenti integrati, dell'espansione dei requisiti di packaging dei semiconduttori per l'hardware 5G e AI e della crescente inclusione del vetro ultrasottile in segmenti medicali di alto valore come i biosensori diagnostici e i dispositivi indossabili per il monitoraggio della salute.

Analisi del mercato del vetro ultrasottile

L'analisi del mercato del vetro ultrasottile mostra una transizione verso substrati funzionali ad alto valore aggiunto, poiché i produttori danno priorità alla trasparenza ottica e alla flessibilità meccanica. Il mercato si sta diversificando nei settori tradizionali del vetro float e dei display, nonché nei mercati in forte crescita della fusione-estrusione per l'elettronica pieghevole di alta gamma. Stanno emergendo opportunità strategiche nelle applicazioni specializzate per semiconduttori e biotecnologie, dove la superiore stabilità termica e resistenza chimica del vetro ultrasottile, rispetto alle alternative organiche, offre un chiaro vantaggio competitivo. L'espansione del mercato dipende dalla gestione della resa durante il taglio di precisione e dall'integrità dei sistemi di movimentazione automatizzati per le lastre ultra-fragili. La differenziazione competitiva si basa ora su tecniche di rinforzo proprietarie come la tempra chimica a scambio ionico e sulla capacità di fornire rivestimenti multifunzionali antiriflesso e anti-impronta. Questo approccio consente ai produttori di vetro di fascia alta di applicare prezzi più elevati in un mercato che richiede un'estrema precisione tecnica.

Panoramica del mercato del vetro ultrasottile

Il vetro ultrasottile si è evoluto da applicazioni di nicchia in laboratorio a prodotti industriali ad alta tecnologia di largo consumo. Il mercato comprende vetri di copertura ultra-flessibili per smartphone, substrati ad alta frequenza per il packaging dei chip e vetri leggeri per i settori aerospaziale e automobilistico. Sia i colossi globali del vetro che le aziende specializzate nella scienza dei materiali competono in questo mercato, utilizzando tecniche di produzione avanzate per realizzare vetri più sottili di un capello umano. La crescente domanda di dispositivi elettronici più eleganti e portatili da parte dei consumatori esperti di tecnologia in Asia-Pacifico e Nord America ha aumentato la popolarità del vetro ultrasottile come soluzione di protezione e interfaccia di prim'ordine. L'Asia-Pacifico è leader in termini di fatturato grazie al suo consolidato polo produttivo di elettronica, mentre il Nord America sta progredendo nelle applicazioni aerospaziali e nell'innovazione dei dispositivi medici. Il mercato globale è più sviluppato nelle regioni con un'alta concentrazione di produzione di pannelli per display, trainata dall'ampia disponibilità di tecnologie OLED e Micro-LED. La concorrenza tra i marchi sta alimentando una maggiore innovazione nella composizione del vetro, portando all'inclusione di varianti specializzate di alluminosilicato e borosilicato. Il mercato statunitense è un polo primario per l'innovazione dei materiali, sostenuto da un solido ecosistema di semiconduttori e da un'elevata concentrazione di giganti dell'elettronica di consumo. La domanda interna è sempre più focalizzata su dispositivi pieghevoli e su packaging avanzati per semiconduttori. Gli investimenti strategici in impianti di produzione locali stanno alimentando l'adozione di substrati di vetro ad alta precisione.

Personalizza questo report in base alle tue esigenze

Ottieni la PERSONALIZZAZIONE GRATUITAMercato del vetro ultrasottile: spunti strategici

-

Scopri le principali tendenze di mercato di questo report.Questo campione GRATUITO includerà un'analisi dei dati, che spazierà dalle tendenze di mercato alle stime e alle previsioni.

Fattori trainanti e opportunità del mercato del vetro ultrasottile

Fattori trainanti del mercato:

- Prestazioni ottiche e meccaniche superiori: il vetro ultrasottile offre una trasparenza migliore e una sensazione tattile più pregiata rispetto alle pellicole in plastica. La sua resistenza al calore e agli agenti chimici lo rende ideale per i rigorosi processi di produzione dei moderni display ad alta definizione.

- Diffusione dei dispositivi pieghevoli: l'espansione della categoria di smartphone e laptop pieghevoli ha mantenuto elevata la domanda di componenti in vetro flessibile. Con il passaggio dei consumatori a dispositivi flessibili, il vetro ultrasottile continua a registrare una crescita costante dei volumi rispetto ai poliimmidi plastici.

- Rapida espansione del 5G e delle tecnologie dei semiconduttori: la trasmissione dati ad alta frequenza richiede substrati con basse perdite dielettriche. Il vetro ultrasottile viene sempre più utilizzato nel packaging avanzato dei semiconduttori per supportare l'infrastruttura del 5G e del calcolo ad alta velocità.

Opportunità di mercato:

- Espansione nel settore dei vetri per autoveicoli e degli interni intelligenti: oltre ai dispositivi portatili, il vetro ultrasottile offre significative opportunità per la realizzazione di finestrini leggeri e display curvi di grandi dimensioni per i cruscotti dei veicoli elettrici di prossima generazione.

- Crescita nei segmenti medico e biotecnologico: la creazione di partnership strategiche tra produttori di vetro e aziende di dispositivi medici potrebbe facilitare l'accesso a segmenti ad alto margine nella diagnostica point-of-care, dove il vetro ultrasottile funge da substrato stabile per i chip microfluidici.

- Diversificazione verso le energie sostenibili: per i produttori si prospetta una crescente opportunità di rivolgersi al settore delle energie rinnovabili attraverso vetri leggeri e flessibili per impianti fotovoltaici integrati negli edifici (BIPV) e caricabatterie solari portatili.

Analisi di segmentazione del mercato del vetro ultrasottile

La quota di mercato del vetro ultrasottile viene analizzata in diversi segmenti per fornire una comprensione più chiara della sua struttura, del potenziale di crescita e delle tendenze emergenti. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

In base al processo di produzione:

- Vetro float: il principale fattore trainante in termini di volume, in particolare nei settori dei vetri per autoveicoli e dei display di grandi dimensioni, grazie alle consolidate capacità produttive ad alto volume e all'efficienza dei costi nella produzione di spessori del vetro fino a 0,1 mm.

- Fusione: un segmento tecnico in rapida crescita che produce vetro con qualità superficiale e controllo dello spessore superiori. È sempre più apprezzato nelle applicazioni elettroniche di fascia alta, dove sono richieste superfici impeccabili e sensibili al tocco senza necessità di ulteriore lucidatura.

Tramite applicazione:

- Schermi piatti e dispositivi di controllo touch: rimangono il canale principale per l'utilizzo del vetro ultrasottile, beneficiando della domanda globale di smartphone, tablet e televisori di fascia alta.

- Substrati per semiconduttori: il segmento applicativo in più rapida crescita, soprattutto per il packaging di chip ad alta densità e gli interposer, che consentono la realizzazione di componenti elettronici più compatti ed efficienti.

- Vetri per autoveicoli: offre una gamma selezionata ma in continua espansione di applicazioni per la riduzione del peso e il miglioramento estetico degli interni nei veicoli moderni.

- Altri: include applicazioni di nicchia in sensori, substrati biotecnologici e componenti per l'energia solare.

Per settore di utilizzo finale:

- Elettronica di consumo: il settore più ampio, trainato dal ciclo continuo di miniaturizzazione dei dispositivi e dall'ascesa della tecnologia degli schermi pieghevoli.

- Settore automobilistico: un'area di crescita significativa, incentrata sulla riduzione del peso a vuoto dei veicoli e sul miglioramento della digitalizzazione degli abitacoli.

- Settore medico e sanitario: utilizza vetro ultrasottile per strumenti diagnostici di alta precisione, vetrini da microscopio e sensori medici indossabili.

- Altri: comprende il settore aerospaziale, la difesa e la produzione industriale specializzata.

Per area geografica:

- America del Nord

- Europa

- Asia Pacifico

- Sud e Centro America

- Medio Oriente e Africa

Ambito del rapporto sul mercato del vetro ultrasottile

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2025 | 23,44 miliardi di dollari |

| Dimensioni del mercato entro il 2034 | 55,85 miliardi di dollari |

| Tasso di crescita annuo composto (CAGR) globale (2026-2034) | 10,13% |

| Dati storici | 2021-2024 |

| periodo di previsione | 2026-2034 |

| Segmenti trattati |

Per processo di produzione

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori nel mercato del vetro ultrasottile: comprenderne l'impatto sulle dinamiche di business

Il mercato del vetro ultrasottile è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

Analisi della quota di mercato del vetro ultrasottile per area geografica

Si prevede che la regione Asia-Pacifico registrerà la crescita più rapida nei prossimi anni. Anche i mercati emergenti del Nord America e dell'Europa offrono numerose opportunità inesplorate per le applicazioni del vetro di alta qualità nei settori medico e automobilistico.

Il mercato del vetro ultrasottile sta attraversando una profonda trasformazione, passando da componente elettronico di nicchia a materiale versatile e altamente tecnologico. La crescita è trainata dall'aumento della domanda di elettronica flessibile e dall'espansione del settore automobilistico di alta gamma. Di seguito una sintesi delle quote di mercato e delle tendenze per regione:

1. Nord America

- Quota di mercato: un segmento di nicchia ma in rapida espansione, trainato dalla precoce adozione di dispositivi pieghevoli e da applicazioni aerospaziali di fascia alta.

-

Fattori chiave:

- Forte presenza di pionieri tecnologici globali e un mercato consolidato di smartphone di lusso.

- Crescente domanda di interposer in vetro nel packaging dei semiconduttori basato sull'intelligenza artificiale.

- Espansione dei settori medico e diagnostico che richiedono substrati di vetro ad elevata purezza.

- Tendenze: Significativi investimenti in applicazioni biotecnologiche e adozione su larga scala del vetro ultrasottile rinforzato per dispositivi indossabili militari e industriali.

2. Europa

- Quota di mercato: Detiene una quota considerevole, trainata principalmente dall'industria automobilistica di alto livello e dal settore del vetro architettonico sostenibile della regione.

-

Fattori chiave:

- Elevata domanda di vetri leggeri e aerodinamici da parte dei colossi automobilistici in Germania e Francia.

- Quadro di riferimento consolidato per la ricerca e lo sviluppo nel settore delle energie rinnovabili e dei materiali da costruzione ad alta efficienza energetica.

- Le rigide normative ambientali spingono verso la riduzione del peso dei mezzi di trasporto.

- Tendenze: Un focus strategico sui principi dell'economia circolare, che privilegia la riciclabilità del vetro sottile e la sua integrazione nei sistemi fotovoltaici integrati negli edifici (BIPV).

3. Asia-Pacifico

- Quota di mercato: Detiene la quota maggiore a livello globale, grazie soprattutto ai principali distretti manifatturieri di elettronica in Cina, Corea del Sud, Taiwan e Giappone.

-

Fattori chiave:

- Enorme concentrazione di impianti di produzione di pannelli OLED e Micro-LED.

- Iniziative governative per l'autosufficienza nel settore dei semiconduttori e per le infrastrutture 5G.

- La rapida urbanizzazione sta alimentando la domanda di dispositivi tecnologici di consumo di alta gamma e ultrasottili.

- Tendenze: Un cambiamento strategico verso la produzione localizzata di vetro ultrasottile (UTG) per ridurre la dipendenza dalla catena di approvvigionamento, unitamente a un intenso investimento in ricerca e sviluppo nel settore manifatturiero per il taglio del vetro ad alta resa.

4. Sud e Centro America

- Quota di mercato: mercato emergente con una presenza produttiva in crescita in Brasile e Cile.

-

Fattori chiave:

- Ampliamento delle linee di assemblaggio per i marchi regionali di elettronica di consumo.

- Modernizzazione della catena di fornitura del settore automobilistico per includere le interfacce digitali per gli interni.

- Tendenze: Aumento delle importazioni di lastre di vetro ad alta tecnologia per la finitura locale degli smartphone e incremento della produzione di sensori industriali specializzati.

5. Medio Oriente e Africa

- Quota di mercato: Mercato in via di sviluppo in transizione verso una produzione industriale formalizzata.

-

Fattori chiave:

- Investimenti strategici nelle città (ad esempio, NEOM) che richiedono soluzioni avanzate per display e vetrate.

- Crescita nel settore dell'energia solare, in particolare per i pannelli leggeri e ad alta efficienza.

- Tendenze: Implementazione di moderni hub logistici e di finitura per colmare il divario tra la produzione asiatica e la domanda dell'area EMEA.

Le principali aziende operanti nel mercato del vetro ultrasottile sono:

- Corning Incorporated

- AGC Inc.

- Nippon Electric Glass Co., Ltd.

- SCHOTT AG

- Central Glass Co., Ltd.

- CSG Holding Co., Ltd.

- Vetro Emerge

- Nippon Sheet Glass Co., Ltd

- Xinyi Glass Holdings Limited

- Luoyang Glass Co., Ltd.

Nota: le aziende elencate sopra non sono classificate in un ordine particolare.

Notizie e recenti sviluppi sul mercato del vetro ultrasottile.

- Nel novembre 2025, Alpen High Performance Products (Alpen) ha annunciato una collaborazione con Corning Incorporated, una delle aziende leader a livello mondiale nell'innovazione nel settore del vetro, della ceramica e della scienza dei materiali. Nell'ambito di questa collaborazione, Alpen utilizzerà il vetro Corning® Enlighten™ come pannello centrale ultrasottile per le sue unità di vetro a triplo e quadruplo strato, contribuendo alla commercializzazione di finestre di nuova generazione per il mercato statunitense.

- Nel settembre 2025, Nippon Electric Glass Co., Ltd. ha annunciato che la sua lastra di vetro ultrasottile, Dinorex UTG™, progettata esclusivamente per il rinforzo chimico, è stata adottata per la copertura del display principale interno dell'ultimo smartphone pieghevole di HONOR, il Magic V Flip2. HONOR è un produttore di dispositivi intelligenti che sta rapidamente guadagnando riconoscimento a livello globale.

Copertura e risultati del rapporto sul mercato del vetro ultrasottile.

Il rapporto "Dimensioni e previsioni del mercato del vetro ultrasottile (2021-2034)" fornisce un'analisi dettagliata del mercato, coprendo le seguenti aree:

- Dimensioni e previsioni del mercato del vetro ultrasottile a livello globale, regionale e nazionale per tutti i principali segmenti di mercato coperti dall'ambito

- Tendenze del mercato del vetro ultrasottile, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave.

- Analisi PEST e SWOT dettagliata

- Analisi del mercato del vetro ultrasottile, con particolare attenzione alle principali tendenze di mercato, al quadro globale e regionale, ai principali attori, alle normative e ai recenti sviluppi del mercato.

- Analisi del panorama industriale e della concorrenza, con particolare attenzione alla concentrazione del mercato, all'analisi tramite mappa termica, ai principali operatori e ai recenti sviluppi nel mercato del vetro ultrasottile.

- Profili aziendali dettagliati

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative