デジタルリスク保護ソフトウェア市場の規模、シェア、需要予測(2034年まで)

デジタルリスク保護ソフトウェア市場規模と予測(2021~2034年)、世界および地域別シェア、トレンド、成長機会分析レポートの対象範囲:展開タイプ(クラウド、オンプレミス)、企業規模(中小企業、大企業)、エンドユーザー(BFSI、ITおよび通信、ヘルスケア、政府、小売、自動車、製造、その他)、地域(北米、ヨーロッパ、アジア太平洋、南米および中米)

- ステータス : 公開されたデータ

- レポートコード : TIPRE00013203

- カテゴリー : テクノロジー、メディア、通信

- ページ数 : 150

- 利用可能なレポート形式 :

- 最終更新日 : June 11, 2026

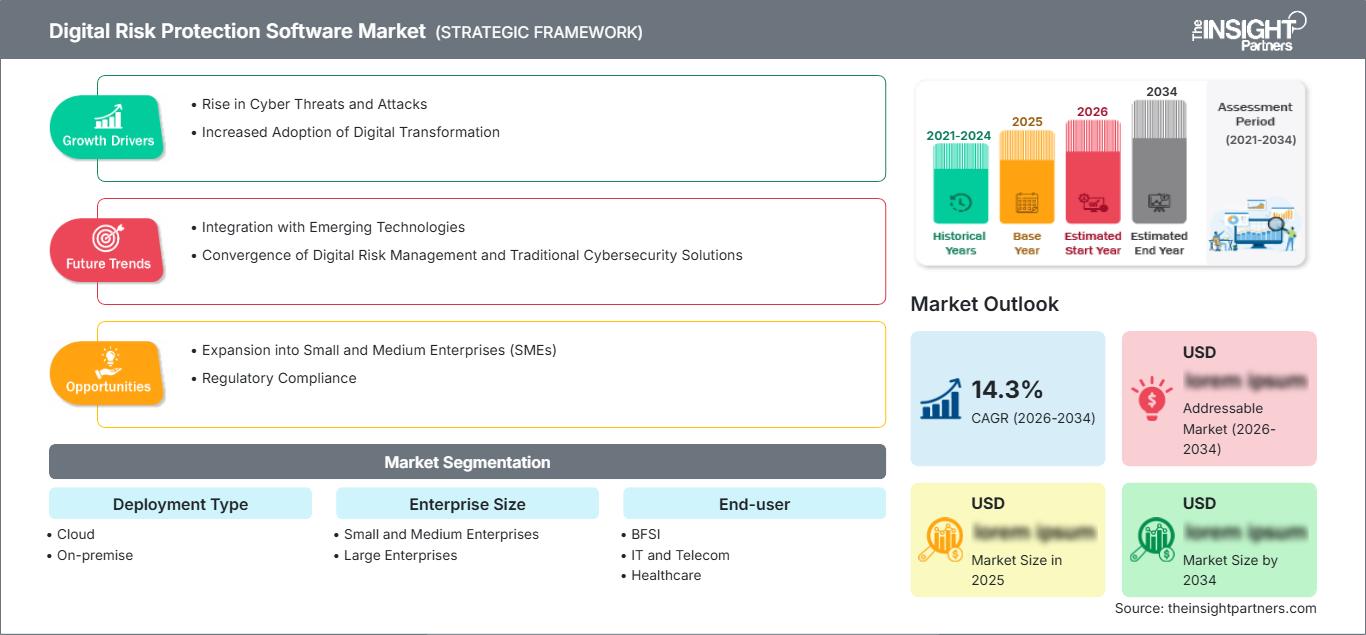

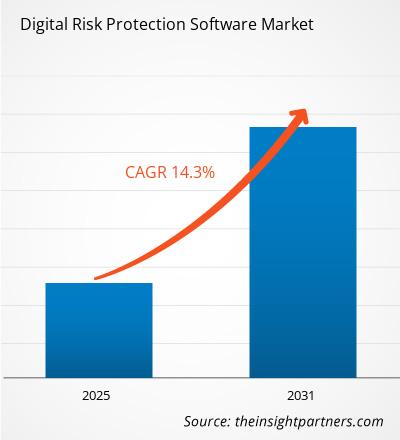

世界のデジタルリスク保護ソフトウェア市場規模は、2025年の776億3000万米ドルから、2034年には4937億7000万米ドルに達すると予測されています。同市場は、2026年から2034年の予測期間中に年平均成長率(CAGR)22.8%を記録すると見込まれています。

市場の主要な動向としては、多層的な外部脅威検出に対する世界的な注目度の高まり、ブランドなりすましによる深刻な評判および財務的影響に対する企業の認識の高まり、そして自動化されたAI駆動型緩和プラットフォームへの大幅な移行が挙げられます。さらに、クラウドネイティブインフラストラクチャへの大規模な移行、ソーシャルメディアやコラボレーションチャネルにおけるデジタルフットプリントの急速な拡大、ダークウェブインテリジェンスやVIPエグゼクティブプロテクションといった高付加価値の企業セグメントにおける外部脅威監視の導入拡大も、市場の恩恵をもたらすと予想されます。

デジタルリスク保護ソフトウェア市場分析

デジタルリスク保護ソフトウェア市場の分析によると、組織が継続的な資産監視とデジタルフットプリントの可視化を優先するにつれ、統合された自動化された脅威インテリジェンスへの移行が進んでいる。市場は、厳格なコンプライアンス主導のフレームワークに支持される従来のオンプレミス展開と、急成長を遂げているクラウドベースのSaaS(Software-as-a-Service)モデルへと多様化している。ディープウェブやダークウェブの監視という特殊な分野では、早期の認証情報漏洩検知が従来の内部ファイアウォールに対して明確な競争優位性をもたらすため、戦略的な機会が生まれている。また、この分析では、市場の拡大は、誤検知を大幅に最小限に抑えるための高度なAPI統合機能と機械学習の精度に依存していると指摘している。現在、競争上の差別化は、自動テイクダウンの速度、クロスプラットフォーム対応、包括的な脅威可視化によって際立っており、これにより、トップクラスのセキュリティプロバイダーは、ベンダーがひしめく市場において高い価値を実現できる。

デジタルリスク保護ソフトウェア市場の概要

サイバーセキュリティ戦略は、ニッチな内部ネットワーク境界から、主流のマルチベクトルデジタル資産保護へと進化しました。市場には、包括的なドメイン監視、ソーシャルメディアのなりすまし検出、フィッシング対策、高度な不正防止ツールが含まれます。確立されたグローバルテクノロジー大手とサイバーセキュリティ専業スタートアップの両方がこの市場で競争し、人工知能(AI)、機械学習(ML)、行動分析などの高度なテクノロジーを展開しています。北米とヨーロッパの企業インフラストラクチャにおける継続的な外部リスク監視の需要の高まりにより、デジタルリスク保護ソフトウェアは、企業保護の必須標準として人気が高まっています。北米は、高度に洗練された規制環境と成熟したデジタルネットワークにより収益でリードしていますが、アジア太平洋地域は、地域的なデジタル変革と小売eコマースの導入が急速に進んでいます。米国市場は、コンプライアンス重視の銀行機関と大規模な企業脆弱性によって最も発展しています。ソフトウェアベンダー間の競争は、クロスチャネルの自動緩和機能の強化と、サードパーティのリスク管理モジュールのシームレスな統合を促進しています。

お客様のご要望に合わせてこのレポートをカスタマイズしてください

無料カスタマイズデジタルリスク保護ソフトウェア市場:戦略的洞察

-

本レポートの主要市場トレンドをご覧ください。この無料サンプルには、市場動向から予測、見通しまで、幅広いデータ分析が含まれています。

デジタルリスク保護ソフトウェア市場の推進要因と機会

市場の推進要因

- 優れた栄養価と消化性:不正なドメイン、悪質なモバイルアプリケーション、企業ブランドの価値を標的とした高度なフィッシングキャンペーンの急増は、自動化されたデジタルリスク保護プラットフォームの主要な触媒として機能します。

- 世界のチーズ市場の高級化:ハイブリッドネットワークやクラウドネイティブネットワークへの大規模な移行により、企業の外部デジタル攻撃対象領域が拡大し、境界外資産の継続的な監視に対する持続的な需要が高まっています。

- デジタルチャネルと電子商取引チャネルの急速な拡大:データ保護法とコンプライアンスフレームワークの強化により、組織は重要なユーザーデータを保護するために外部の脅威追跡ツールを導入せざるを得なくなっている。

市場機会

- 成人およびスポーツ栄養分野への拡大:生成型AIと高度な行動モデルを組み込むことで、積極的な脅威ハンティングを強化し、悪意のあるホストの法的またはデジタル的な削除を即座に実行するための大きな道が開かれます。

- アジア太平洋地域の新興回廊における成長:グローバルなサイバーセキュリティ企業と地域のマネージドセキュリティサービスプロバイダー(MSSP)との戦略的パートナーシップにより、インドや中国のような急速にデジタル化が進む経済圏において、高収益の企業セグメントを開拓できる。

- 専門分野の認証取得への多角化:外部サプライチェーンの脆弱性やベンダーデータの漏洩をマッピングおよび分析するためのデジタルリスクソフトウェアをカスタマイズすることは、企業差別化のための大きな成長の方向性となる。

デジタルリスク保護ソフトウェア市場レポートのセグメンテーション分析

デジタルリスク保護ソフトウェア市場の市場シェアは、その構造、成長可能性、および新たなトレンドをより明確に理解するために、さまざまなセグメントにわたって分析されます。以下は、ほとんどの業界レポートで使用されている標準的なセグメンテーション手法です。

展開タイプ別

- クラウド:最も急速に成長している配信モデルであり、グローバルに分散した組織向けに、拡張性、柔軟性、リアルタイム性を備えたリモートインフラストラクチャ監視を提供します。導入の容易さと初期インフラコストの低さから、市場シェアの大半を占めています。

- オンプレミス:高度なデータ分離、厳格な運用管理、そして厳密な構造カスタマイズを必要とする基幹的な既存機関に強く支持されています。このセグメントは、規制の厳しい組織にとって依然として不可欠です。

企業規模別

- 大企業:市場の主要な資金源であり、複数の公共ネットワークやダークウェブチャネルに広く露出した、巨大で複雑なデジタルフットプリントを保有している。

- 中小企業:ターンキー型のクラウドホスティング型セキュリティソフトウェアが手頃な価格で利用できるようになり、中堅企業の間で脅威に対する意識が高まるにつれて、導入が拡大しているセグメント。

エンドユーザー別

- 金融サービス業界

- ITおよび通信

- 健康管理

- 政府

- 小売り

- 自動車

- 製造業

地理別

- 北米

- ヨーロッパ

- アジア太平洋地域

- 南米および中央アメリカ

- 中東・アフリカ

デジタルリスク保護ソフトウェア市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2025年の市場規模 | 776億3000万米ドル |

| 2034年までの市場規模 | 4937億7000万米ドル |

| 世界の年間平均成長率(2026年~2034年) | 22.8% |

| 履歴データ | 2021年~2024年 |

| 予測期間 | 2026年~2034年 |

| 対象分野 |

展開タイプ別

|

| 対象地域および国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

デジタルリスク保護ソフトウェア市場のプレーヤー密度:ビジネスダイナミクスへの影響を理解する

デジタルリスク保護ソフトウェア市場は、消費者の嗜好の変化、技術革新、製品のメリットに対する認識の高まりといった要因によるエンドユーザー需要の増加を背景に、急速に成長しています。需要の高まりに伴い、企業は製品・サービスの提供範囲を拡大し、消費者のニーズに応えるべく革新を進め、新たなトレンドを活用することで、市場の成長をさらに加速させています。

地域別デジタルリスク保護ソフトウェア市場シェア分析

アジア太平洋地域は今後数年間で最も急速な成長が見込まれる。南米・中米、中東、アフリカの新興市場にも、プレミアムエンタープライズ保護プロバイダーやマネージドセキュリティサービスプロバイダーにとって、事業拡大のための未開拓の機会が数多く存在する。

デジタルリスク保護ソフトウェア市場は、従来の防御ツールからグローバルな高付加価値機能エコシステムへと大きく変革を遂げています。この成長は、外部からのサイバー攻撃の頻度増加、代替クラウドアーキテクチャの急増、そして企業のデジタルフットプリントの拡大によって牽引されています。以下に、地域別の市場シェアとトレンドの概要を示します。

1. 北アメリカ

- 市場シェア:米国とカナダに根付いた技術エコシステムを基盤として、世界最大のシェアを占めている。

-

主な推進要因:

- 従来の人的トリアージパイプラインよりも、高性能な自動化セキュリティアーキテクチャに対する消費者の嗜好が高まっている。

- 企業ネットワークにおける、境界外の専門ソフトウェアの主流化。

- 金融サイバーセキュリティ対策および顧客データ漏洩に関する規制執行の強化。

- トレンド:自動化された削除配信ネットワークの規模拡大と、コンプライアンス重視の層にアピールするための、積極的なダークウェブ追跡モジュールの導入成功。

2. ヨーロッパ

- 市場シェア:ドイツ、フランス、英国などの主要経済圏における厳格な法令遵守体制に支えられ、世界市場で大きなシェアを占めている。

-

主な推進要因:

- NIS2指令などの枠組みに準拠するための統合リスク管理アーキテクチャの国内需要が高い。

- 国家データの封じ込めに関する、確立された処理インフラと厳格な規制枠組み。

- 地域インフラの強靭性とサイバーリスク軽減のための、強力な制度的支援。

- トレンド:高収益のエンタープライズクラスター向けに、標準的なネットワーク監視よりも自動化されたリスク軽減レイヤーを優先する戦略的な転換が見られます。また、コンプライアンス重視のエンタープライズ顧客のニーズに応えるため、透明性の高いベンダーリスク監査への注目も高まっています。

3. アジア太平洋地域

- 市場シェア:最も急速に成長している地域であり、主要な技術回廊が地域拡大の主要因となっている。

-

主な推進要因:

- 新興都市圏に拠点を置く膨大な数の企業が、最高水準の堅牢なインフラ脅威対策を求めている。

- 政府が支援するデジタルインフラ整備事業は、高付加価値のスマートシティ運営に重点を置いている。

- 急速な都市化とデジタル変革の進展により、包括的なクラウドセキュリティへのニーズが高まっている。

- トレンド:金融および小売アプリケーションで使用される外部脅威フィードに関して、パブリッククラウドマーケットプレイスと戦略的なB2B契約への依存度が高まっている。

4. 南米および中央アメリカ

- 市場シェア:ブラジルやチリなどの国々でサイバーセキュリティの基盤が拡大している新興市場。

-

主な推進要因:

- 不正行為に対抗するためのソフトウェアベースのブランド監視の運用上の必要性に対する認識を高める。

- 都市部の金融中心地への供給を目的として、地域建築物を商業グレードのシステムに近代化する。

- 企業レベルの組織において、多層防御フレームワークへの関心が高まっている。

- トレンド:SaaS(Software as a Service)を提供する小規模ベンダーの成長と、広範な国際的ツールとの差別化を図るための地域特化型プラットフォームの導入。

5. 中東とアフリカ

- 市場シェア:企業資産が豊富な新興市場が、正式な商用クラウドセキュリティアーキテクチャへの移行を進めている。

-

主な推進要因:

- 従来から高価値のエネルギーおよびインフラ関連施設が存在する地域では、最高レベルの予防的監視が求められている。

- 国家データシステムと統合エンドポイント防御スイートに対する高い需要。

- デジタル資産の回復力を向上させ、情報漏洩による責任を最小限に抑えるため、スマートシティの枠組みへの戦略的な投資を行う。

- トレンド:断片化されたセキュリティチームを組織化するための最新のオーケストレーションシステムの導入と、公共機関における高度な分析への注力。

市場密度の高さと競争の激しさ

マイクロソフト、パロアルトネットワークス、ブロードコム、フォーティネットといった既存の大手企業の存在により、競争は激化している。ZeroFOXやReliaQuestといった地域密着型のセキュリティ専門企業やニッチなプレーヤーに加え、Proofpoint、Rapid7、BlueVoyantといった専門性の高いイノベーターも、多様化し急速に拡大する市場環境に貢献している。

このような競争環境は、ベンダーに以下の方法で差別化を図るよう促します。

- プレミアム化と機能的なブランディング:クロスチャネル監視の精度を強調することで、基本的なファイアウォールと比較して、ソフトウェアを優れた自動化されたインテリジェンスマトリックスとして位置づける。

- 製品の多様化:基本的なドメインスキャンにとどまらず、コードリポジトリ全体の漏洩、ディープウェブの認証情報追跡、自動化された法的削除テンプレートなどを含むモジュールを提供します。

- サプライチェーンの所有権:データの取り込みから最終的なアラート分類まで、解析エンジンを制御し、高いデータ透明性とクリーンデータ標準への準拠を確保する。

- 技術的なアップグレード:予測型機械学習パイプラインを導入し、膨大な量のテレメトリデータを解析して、世界中の企業グループが利用するデータフィードを作成する。

機会と戦略的動き

- アジア太平洋地域および北米市場における、ブランドイメージに配慮したリスク管理ツールの需要急増に対応するため、ハイエンドの小売チャネルやeコマースプラットフォームと提携する。

- 持続可能な開発手法とセキュリティコンプライアンス認証を取り入れることで、検証済みのソフトウェアパイプラインを求めるプライバシー重視の企業顧客にアピールする。

デジタルリスク保護ソフトウェア市場で事業を展開する主要企業は以下のとおりです。

- アクスル

- サイバースプリント

- デジタルシャドウズ株式会社

- イントサイツ

- フィッシュラボ

- プルーフポイント社

- Recorded Future, Inc.

- RiskIQ社

- ソーシャルセーフガード社(セーフガードサイバー)

- ゼロフォックス

免責事項:上記に掲載されている企業は、特定の順序でランク付けされているわけではありません。

デジタルリスク保護ソフトウェア市場のニュースと最新動向

- ハイブリッド・マルチクラウド・ネットワーキングと先制セキュリティのリーダーであるInfobloxは、2026年5月に、AIを活用した外部脅威検出とデジタルリスク保護のグローバルプロバイダーであるAxurの買収を完了したと発表した。

- デジタルリスク保護のリーダーであるZeroFoxは、2025年9月に、スイスを代表するICT企業であるSwisscomとの戦略的パートナーシップを発表しました。このパートナーシップは、Swisscomの顧客向けにカスタマイズされた、インテリジェンス主導型のマネージドセキュリティソリューションを提供することを目的としています。このパートナーシップは、スイスにおけるデジタルリスク保護の推進を目指しています。

デジタルリスク保護ソフトウェア市場レポートの対象範囲と成果物

デジタルリスク保護ソフトウェア市場規模と予測(2021年~2034年)レポートは、以下の分野を網羅した市場の詳細な分析を提供します。

- デジタルリスク保護ソフトウェア市場の規模と予測(グローバル、地域、国レベル)を、調査範囲に含まれるすべての主要市場セグメントについて分析します。

- デジタルリスク保護ソフトウェア市場の動向、および推進要因、阻害要因、主要な機会などの市場ダイナミクス

- 詳細なPEST分析とSWOT分析

- デジタルリスク保護ソフトウェア市場の分析では、主要な市場動向、グローバルおよび地域的な枠組み、主要企業、規制、および最近の市場動向を網羅しています。

- デジタルリスク保護ソフトウェア市場における市場集中度、ヒートマップ分析、主要プレーヤー、および最近の動向を網羅した業界概況と競争分析

- 詳細な企業プロフィール

アンキタは、テクノロジー、メディア、ICT、エレクトロニクス・半導体の各分野で8年以上の経験を持つ、ダイナミックな市場調査およびコンサルティングのプロフェッショナルです。Microsoft、Oracle、NEC、SAP、KPMG、Expeditors Internationalといったグローバルクライアントに対し、100件以上のコンサルティングおよび調査案件を主導・遂行してきました。彼女のコアコンピテンシーは、市場評価、データ分析、予測、戦略策定、競合情報、レポート作成です。

アンキタは、販売前の提案書作成やクライアントとの協議から、販売後の実用的なインサイトの提供まで、プロジェクトサイクル全体を巧みに管理することに長けています。彼女は、部門横断的なチームの管理、複雑な調査モジュールの構築、そしてクライアント固有のビジネス目標に合わせたソリューションの調整に長けています。優れたコミュニケーション能力、リーダーシップ、そしてプレゼンテーション能力により、急速に変化する市場環境において、常に価値主導の成果を生み出しています。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応