Marktgröße, Marktanteil und Nachfrage für Software zum Schutz vor digitalen Risiken bis 2034

Marktgröße und Prognosen für Software zum Schutz vor digitalen Risiken (2021–2034), globaler und regionaler Marktanteil, Trends und Analyse der Wachstumschancen. Berichtsabdeckung: nach Bereitstellungstyp (Cloud, On-Premise); Unternehmensgröße (Kleine und mittlere Unternehmen, Großunternehmen); Endnutzer (Banken, Finanzdienstleistungen und Versicherungen, IT und Telekommunikation, Gesundheitswesen, Regierung, Einzelhandel, Automobilindustrie, Fertigung, Sonstige) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika).

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00013203

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 11, 2026

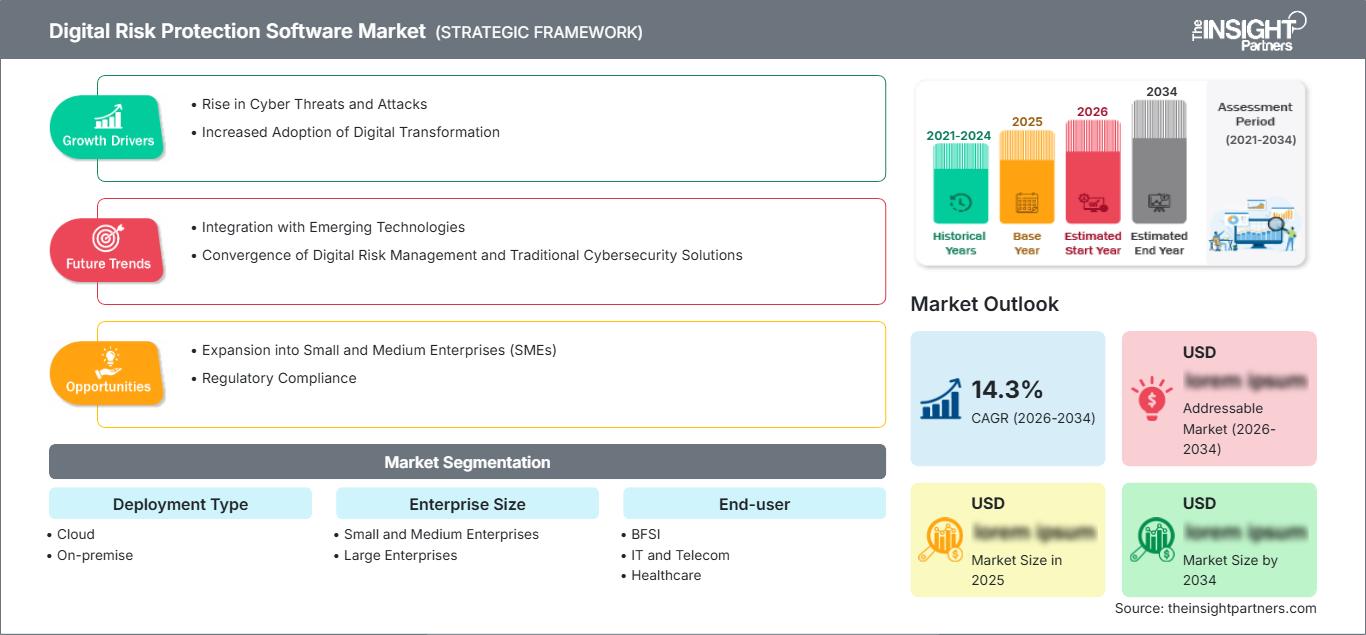

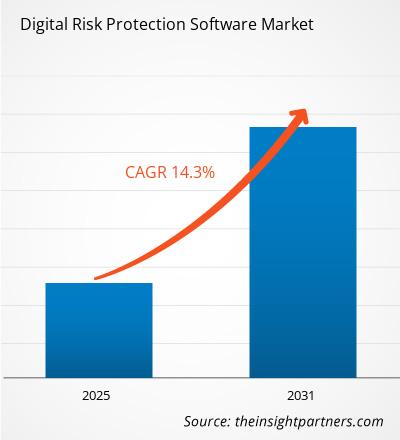

Der globale Markt für Software zum Schutz vor digitalen Risiken wird bis 2034 voraussichtlich ein Volumen von 493,77 Milliarden US-Dollar erreichen, gegenüber 77,63 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 22,8 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf mehrschichtige externe Bedrohungserkennung, das wachsende Bewusstsein von Unternehmen für die gravierenden Reputations- und Finanzfolgen von Markenpiraterie sowie die deutliche Verlagerung hin zu automatisierten, KI-gestützten Abwehrplattformen. Darüber hinaus dürfte der Markt von der massenhaften Migration zu Cloud-nativen Infrastrukturen, der rasanten Ausweitung digitaler Spuren in sozialen Medien und Kollaborationskanälen sowie der zunehmenden Integration der externen Bedrohungsüberwachung in wertvolle Unternehmensbereiche wie Dark-Web-Analyse und Personenschutz für VIPs profitieren.

Marktanalyse für Software zum Schutz vor digitalen Risiken

Die Marktanalyse für Software zum Schutz vor digitalen Risiken zeigt einen Trend hin zu einheitlicher, automatisierter Bedrohungsanalyse, da Unternehmen der kontinuierlichen Überwachung ihrer Assets und der Transparenz ihrer digitalen Spuren Priorität einräumen. Der Markt diversifiziert sich hin zu traditionellen On-Premise-Lösungen, die durch strenge Compliance-Vorgaben geprägt sind, und wachstumsstarken Cloud-basierten Software-as-a-Service-Modellen (SaaS). Strategische Chancen eröffnen sich im Bereich der spezialisierten Überwachung des Deep Web und Dark Web, wo die frühzeitige Erkennung von Datenlecks einen klaren Wettbewerbsvorteil gegenüber herkömmlichen internen Firewalls bietet. Die Analyse hebt zudem hervor, dass die Marktexpansion von tiefgreifenden API-Integrationsmöglichkeiten und der Genauigkeit von Machine Learning abhängt, um Fehlalarme deutlich zu minimieren. Wettbewerbsvorteile ergeben sich heute vor allem durch die Geschwindigkeit der automatisierten Bedrohungsabwehr, die plattformübergreifende Abdeckung und die umfassende Transparenz der Bedrohungen. Dadurch können führende Sicherheitsanbieter in einem hart umkämpften Markt Premium-Leistungen erzielen.

Marktübersicht für Software zum Schutz vor digitalen Risiken

Cybersicherheitsstrategien haben sich von Nischenlösungen für interne Netzwerkperimeter zu einem umfassenden, mehrdimensionalen Schutz digitaler Assets entwickelt. Der Markt umfasst umfassendes Domain-Monitoring, Erkennung von Identitätsdiebstahl in sozialen Medien, Anti-Phishing-Schutz und fortschrittliche Betrugspräventionstools. Sowohl etablierte globale Technologiekonzerne als auch spezialisierte Cybersicherheits-Startups konkurrieren in diesem Markt und setzen fortschrittliche Technologien wie künstliche Intelligenz (KI), maschinelles Lernen (ML) und Verhaltensanalysen ein. Die steigende Nachfrage nach kontinuierlicher externer Risikoüberwachung in Unternehmensinfrastrukturen in Nordamerika und Europa hat die Popularität von Software zum Schutz digitaler Risiken als essenziellen Unternehmensstandard erhöht. Nordamerika ist aufgrund seiner hochentwickelten regulatorischen Rahmenbedingungen und ausgereiften digitalen Netzwerke umsatzstärkster Markt, während der asiatisch-pazifische Raum die regionale digitale Transformation und die Einführung von E-Commerce im Einzelhandel rasant vorantreibt. Der US-Markt ist der am weitesten entwickelte, angetrieben von den stark regulierten Banken und den zahlreichen Sicherheitslücken in Unternehmen. Der Wettbewerb zwischen Softwareanbietern fördert verbesserte kanalübergreifende, automatisierte Risikominderungsfunktionen und die nahtlose Integration von Modulen für das Risikomanagement von Drittanbietern.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Software zum Schutz vor digitalen Risiken: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Software zum Schutz vor digitalen Risiken

Markttreiber

- Überlegenes Nährwertprofil und bessere Verdaulichkeit: Der exponentielle Anstieg betrügerischer Domains, manipulierter mobiler Anwendungen und ausgeklügelter Phishing-Kampagnen, die auf den Markenwert von Unternehmen abzielen, wirkt als wichtiger Katalysator für automatisierte digitale Risikoschutzplattformen.

- Premiumisierung der globalen Käsekategorie: Der umfassende Übergang zu hybriden und Cloud-nativen Netzwerken hat die externe digitale Angriffsfläche von Unternehmen vergrößert und eine anhaltende Nachfrage nach kontinuierlicher Überwachung von Anlagen außerhalb des Perimeters hervorgerufen.

- Rasante Expansion digitaler und E-Commerce-Kanäle: Verschärfte Datenschutzgesetze und Compliance-Rahmenbedingungen zwingen Unternehmen dazu, externe Tools zur Bedrohungsverfolgung einzusetzen, um kritische Benutzerdaten zu schützen.

Marktchancen

- Expansion in die Bereiche Erwachsenen- und Sportlerernährung: Die Einbeziehung generativer KI und fortschrittlicher Verhaltensmodelle bietet ein enormes Potenzial, die proaktive Bedrohungssuche zu verbessern und sofort rechtliche oder digitale Maßnahmen gegen bösartige Systeme einzuleiten.

- Wachstum in aufstrebenden APAC-Korridoren: Strategische Partnerschaften zwischen globalen Cybersicherheitsunternehmen und regionalen Managed Security Service Providern (MSSPs) können margenstarke Unternehmenssegmente in sich schnell digitalisierenden Volkswirtschaften wie Indien und China erschließen.

- Diversifizierung hin zu Spezialzertifizierungen: Die Anpassung von Software für digitales Risikomanagement zur Kartierung und Analyse externer Lieferkettenschwachstellen und Datenlecks bei Lieferanten bietet einen wichtigen Wachstumstreiber zur Differenzierung von Unternehmen.

Marktbericht: Segmentierungsanalyse für Software zum Schutz vor digitalen Risiken

Der Marktanteil von Software zum Schutz vor digitalen Risiken wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Bereitstellungstyp

- Cloud: Das am schnellsten wachsende Bereitstellungsmodell bietet hochskalierbare, flexible und Echtzeit-Fernüberwachung der Infrastruktur für global verteilte Organisationen. Es hält den größten Marktanteil aufgrund der einfachen Bereitstellung und der geringeren anfänglichen Infrastrukturkosten.

- Vor-Ort-Lösungen: Diese werden von etablierten Institutionen bevorzugt, die höchste Datenisolation, umfassende operative Kontrolle und strenge strukturelle Anpassungsmöglichkeiten benötigen. Dieses Segment bleibt für stark regulierte Unternehmen von entscheidender Bedeutung.

Nach Unternehmensgröße

- Großunternehmen: Der wichtigste Finanzmotor des Marktes, die über massive, komplexe digitale Spuren verfügen und in zahlreichen öffentlichen Netzwerken und Darknet-Kanälen weit verbreitet sind.

- Kleine und mittlere Unternehmen: Ein wachsendes Marktsegment, das zunehmend Akzeptanz findet, da schlüsselfertige, cloudbasierte Sicherheitssoftware kostengünstiger wird und das Bedrohungsbewusstsein bei mittelständischen Unternehmen steigt.

Vom Endbenutzer

- BFSI

- IT und Telekommunikation

- Gesundheitspflege

- Regierung

- Einzelhandel

- Automobil

- Herstellung

Nach Geographie

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Umfang des Marktberichts zu Software für den Schutz vor digitalen Risiken

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 77,63 Milliarden US-Dollar |

| Marktgröße bis 2034 | 493,77 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 22,8 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Bereitstellungstyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Markt für Software zum Schutz vor digitalen Risiken: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Software zum Schutz vor digitalen Risiken wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile der Produkte. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Software zum Schutz vor digitalen Risiken nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten zahlreiche ungenutzte Expansionsmöglichkeiten für Premium-Anbieter von Unternehmenssicherheitslösungen und Managed Security Services.

Der Markt für Software zum Schutz vor digitalen Risiken befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einem traditionellen Verteidigungsinstrument zu einem globalen, hochwertigen und funktionalen Ökosystem. Das Wachstum wird durch die zunehmende Häufigkeit externer Cyberangriffe, den Boom alternativer Cloud-Architekturen und die Erweiterung der digitalen Präsenz von Unternehmen angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Besitzt weltweit den größten Marktanteil, verankert in tief verwurzelten technologischen Ökosystemen in den Vereinigten Staaten und Kanada.

-

Wichtigste Einflussfaktoren:

- Steigende Verbraucherpräferenz für hochmoderne, automatisierte Sicherheitsarchitekturen gegenüber herkömmlichen, manuellen Triage-Prozessen.

- Standardisierung spezialisierter Software außerhalb des Netzwerkperimeters in Unternehmensnetzwerken.

- Verstärkte regulatorische Durchsetzung in Bezug auf die Cybersicherheit im Finanzsektor und den Schutz von Kundendaten.

- Trends: Ausbau automatisierter Abfangnetzwerke und erfolgreiche Einführung proaktiver Dark-Web-Tracking-Module, um besonders auf Compliance bedachte Zielgruppen anzusprechen.

2. Europa

- Marktanteil: Macht einen bedeutenden globalen Marktanteil aus, der durch strenge Compliance-Vorgaben in wichtigen Wirtschaftszentren wie Deutschland, Frankreich und Großbritannien aufrechterhalten wird.

-

Wichtigste Einflussfaktoren:

- Hoher Inlandsverbrauch von integrierten Risikomanagementarchitekturen zur Einhaltung von Rahmenwerken wie der NIS2-Richtlinie.

- Etablierte Verarbeitungsinfrastruktur und strenge regulatorische Rahmenbedingungen für die souveräne Datensicherung.

- Robuste institutionelle Unterstützung für die Resilienz regionaler Infrastrukturen und die Reduzierung von Cyberrisiken.

- Trends: Ein strategischer Wandel hin zur Priorisierung automatisierter Schutzmechanismen für margenstarke Unternehmenscluster gegenüber der Standard-Netzwerküberwachung zeichnet sich ab. Zudem wird verstärkt Wert auf transparente Risikoprüfungen von Anbietern gelegt, um den Anforderungen compliance-orientierter Unternehmenskunden gerecht zu werden.

3. Asien-Pazifik

- Marktanteil: Die am schnellsten wachsende Region, wobei wichtige Technologiekorridore die Hauptrolle für die regionale Expansion spielen.

-

Wichtigste Einflussfaktoren:

- Eine große Unternehmensbasis in aufstrebenden Zentren sucht nach einem erstklassigen und robusten Schutz der Infrastruktur vor Bedrohungen.

- Staatlich geförderte Initiativen zur digitalen Infrastruktur mit Fokus auf hochwertige Smart-City-Anwendungen.

- Die rasante Urbanisierung und die zunehmende digitale Transformation führen zu einer Präferenz für umfassende Cloud-Sicherheit.

- Trends: Starke Abhängigkeit von öffentlichen Cloud-Marktplätzen und strategischen B2B-Verträgen für externe Bedrohungsdaten, die in Finanz- und Einzelhandelsanwendungen verwendet werden.

4. Süd- und Mittelamerika

- Marktanteil: Aufstrebender Markt mit wachsendem Cybersicherheitsniveau in Ländern wie Brasilien und Chile.

-

Wichtigste Einflussfaktoren:

- Zunehmendes Bewusstsein für die operative Notwendigkeit softwaregestützter Markenüberwachung zur Betrugsbekämpfung.

- Modernisierung regionaler Architekturen hin zu Systemen in kommerzieller Qualität zur Versorgung urbaner Finanzzentren.

- Steigendes Interesse an mehrschichtigen Verteidigungskonzepten bei Unternehmen.

- Trends: Wachstum von spezialisierten Software-as-a-Service-Anbietern und Einführung lokalisierter Plattforminstanzen zur Differenzierung von breit angelegten internationalen Tools.

5. Naher Osten und Afrika

- Marktanteil: Ein sich entwickelnder Markt mit umfangreichen Unternehmensressourcen, der sich in Richtung formalisierter kommerzieller Cloud-Sicherheitsarchitekturen bewegt.

-

Wichtigste Einflussfaktoren:

- Die traditionelle Präsenz von hochwertigen Energie- und Infrastrukturzielen erfordert eine proaktive Überwachung auf höchstem Niveau.

- Hohe Nachfrage nach souveränen Datensystemen und einheitlichen Endpoint-Defense-Suiten.

- Strategische Investitionen in Smart-City-Rahmenwerke zur Verbesserung der Widerstandsfähigkeit digitaler Assets und zur Minimierung des Haftungsrisikos bei Datenschutzverletzungen.

- Trends: Implementierung moderner Orchestrierungssysteme zur Formalisierung fragmentierter Sicherheitsteams, verbunden mit einem Fokus auf fortgeschrittene Analytik für öffentliche Verwaltungseinrichtungen.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Microsoft, Palo Alto Networks, Broadcom und Fortinet. Regionale Sicherheitsexperten und Nischenanbieter wie ZeroFOX und ReliaQuest sowie spezialisierte Innovatoren wie Proofpoint, Rapid7 und BlueVoyant tragen ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Premiumisierung und funktionales Branding: Positionierung der Software als überlegene automatisierte Intelligenzmatrix im Vergleich zu einfachen Firewalls durch Betonung der kanalübergreifenden Überwachungsgenauigkeit.

- Produktdiversifizierung: Angebot von Modulen, die über einfache Domain-Scans hinausgehen und das Aufspüren vollständiger Code-Repository-Leaks, die Verfolgung von Zugangsdaten im Deep Web sowie automatisierte Vorlagen für die rechtliche Entfernung von Inhalten umfassen.

- Verantwortung für die Lieferkette: Kontrolle der Parsing-Engine von der Datenerfassung bis zur endgültigen Kategorisierung der Warnmeldungen, um eine hohe Datentransparenz und die Einhaltung der Standards für saubere Daten zu gewährleisten.

- Technologische Verbesserungen: Einsatz von prädiktiven Machine-Learning-Pipelines zur Analyse massiver Telemetriemengen und Erstellung von Datenfeeds, die von Unternehmensgruppen weltweit genutzt werden.

Chancen und strategische Schritte

- Kooperieren Sie mit High-End-Einzelhandelskanälen und E-Commerce-Plattformen, um die stark steigende Nachfrage nach markenfreundlichen Risikomanagement-Tools in den Märkten Asien-Pazifik und Nordamerika zu nutzen.

- Durch die Integration von nachhaltigen Entwicklungspraktiken und Zertifizierungen zur Einhaltung von Sicherheitsstandards wollen wir datenschutzorientierte Unternehmenskunden ansprechen, die nach verifizierten Software-Pipelines suchen.

Die wichtigsten Unternehmen auf dem Markt für Software zum Schutz vor digitalen Risiken sind:

- Axur

- Cybersprint

- Digital Shadows Ltd.

- IntSights

- PhishLabs

- Proofpoint, Inc.

- Recorded Future, Inc.

- RiskIQ, Inc.

- Social Safeguard, Inc. (SafeGuard Cyber)

- ZeroFOX

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Software zum Schutz vor digitalen Risiken

- Im Mai 2026 gab Infoblox, ein führender Anbieter von hybriden Multi-Cloud-Netzwerken und präventiver Sicherheit, bekannt, dass die Übernahme von Axur, einem globalen Anbieter von KI-gestützter externer Bedrohungserkennung und digitalem Risikoschutz, abgeschlossen wurde.

- Im September 2025 gab ZeroFox, führender Anbieter von Lösungen zum Schutz vor digitalen Risiken, eine strategische Partnerschaft mit Swisscom, dem führenden ITK-Unternehmen der Schweiz, bekannt. Ziel der Partnerschaft ist die Bereitstellung einer intelligenten, auf die Bedürfnisse der Swisscom-Kunden zugeschnittenen Managed-Security-Lösung. Dadurch soll der Schutz vor digitalen Risiken in der Schweiz weiter verbessert werden.

Marktbericht zu Software für den Schutz vor digitalen Risiken: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Software zum Schutz vor digitalen Risiken (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Software zum Schutz vor digitalen Risiken auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Markttrends für Software zum Schutz vor digitalen Risiken sowie Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Software zum Schutz vor digitalen Risiken: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, führenden Akteuren und aktuellen Entwicklungen im Markt für Software zum Schutz vor digitalen Risiken

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends