EMEA固定翼航空救急サービス市場規模、シェア、予測2025~2031年

EMEA固定翼航空救急サービス市場規模と予測(2021年 - 2031年)、地域別シェア、トレンド、成長機会分析レポートの対象範囲:サービスモデル別(病院ベース、政府運営、独立系)、エンドユーザー別(国内および国際)、地域別(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米および中米)

- ステータス : 出版

- レポートコード : TIPRE00041053

- カテゴリー : 航空宇宙および防衛

- ページ数 : 166

- 利用可能なレポート形式 :

- 最終更新日 : March 11, 2026

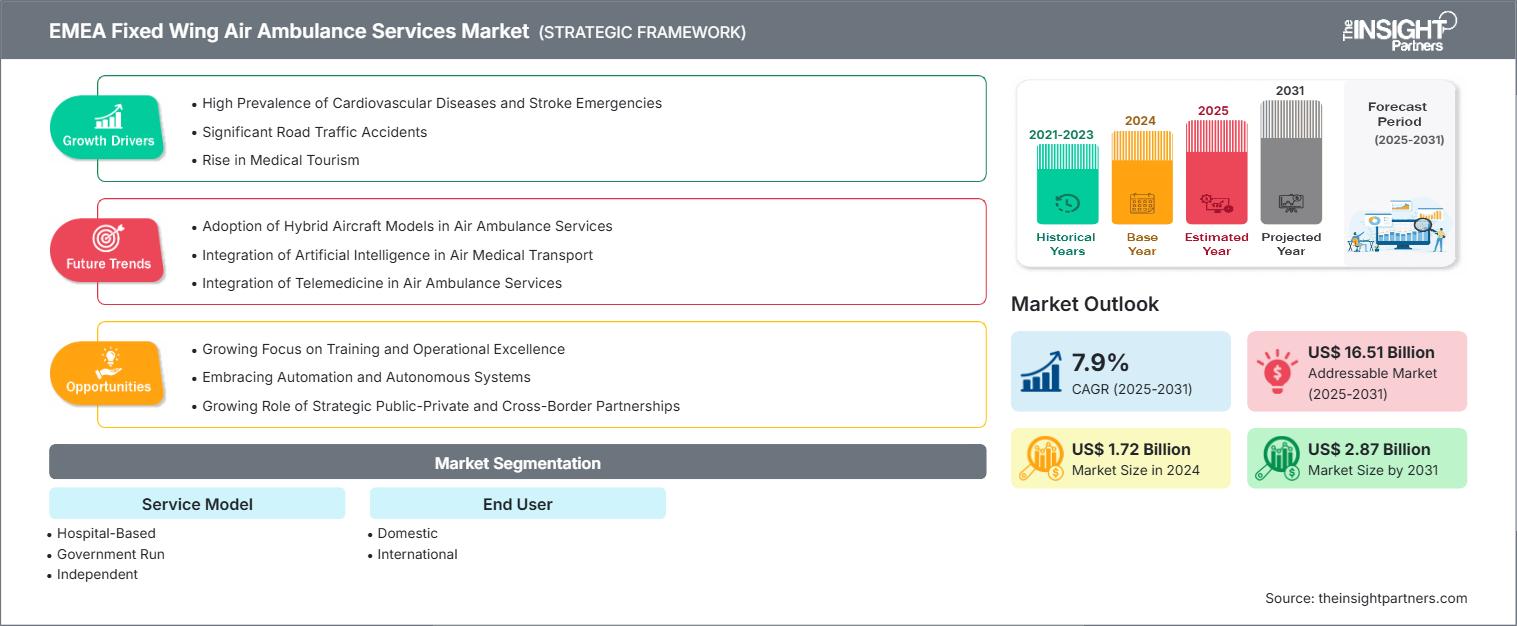

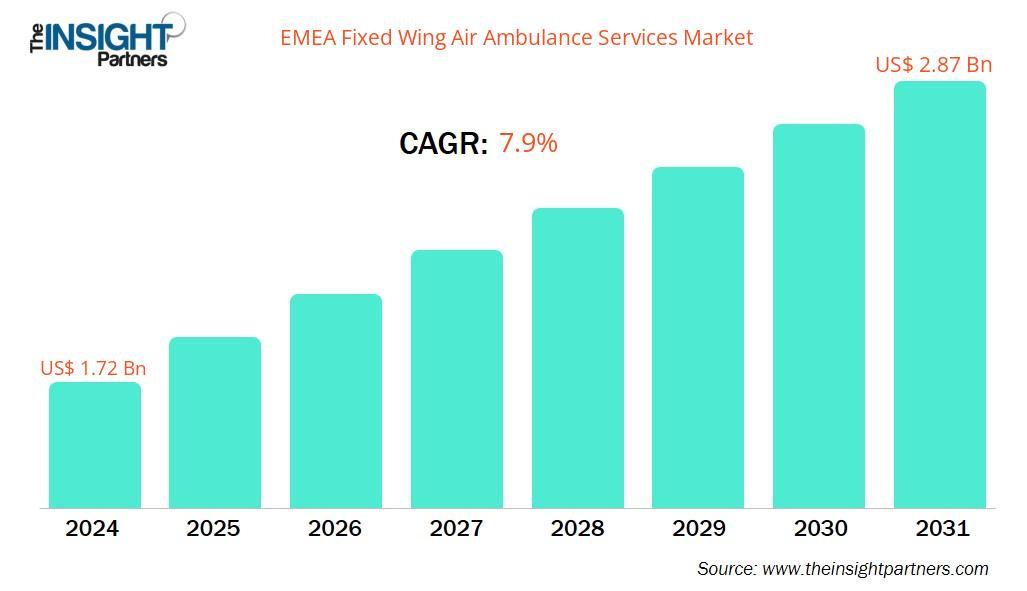

EMEA固定翼航空救急サービス市場規模は、2024年の17億2,000万米ドルから2031年には28億7,000万米ドルに達すると予測されています。市場は2025年から2031年の間に7.9%のCAGRを記録すると予想されています。

EMEA固定翼航空救急サービス市場分析

固定翼救急航空機市場は、迅速な医療輸送の需要増加、慢性疾患や重篤疾患の増加、そして遠隔地における医療アクセスの拡大により成長を続けています。長距離輸送のニーズは、地上輸送から救急航空機への移行を促進しており、遠隔医療とリアルタイムモニタリングの進歩は、機内でのケアとサービスの効率性を向上させています。

EMEA固定翼航空救急サービス市場概要

固定翼救急航空機は、地上輸送やヘリコプターによる輸送が困難な場合に、患者、医療スタッフ、そして重要な機器を迅速かつ長距離に輸送します。複雑な医療ニーズに対応するよう設計されており、緊急時、施設間搬送、臓器輸送、そして本国送還をサポートします。そのスピード、航続距離、そして適応性の高さは、遠隔地や医療サービスが行き届いていない地域での医療提供に不可欠な要素となっています。

このレポートの一部、国レベルの分析、Excelデータパックなど、あらゆるレポートを無料でカスタマイズできます。また、スタートアップや大学向けのお得なオファーや割引もご利用いただけます。

EMEA固定翼航空救急サービス市場:戦略的洞察

-

このレポートの主要な市場動向を入手してください。この無料サンプルには、市場動向から見積もりや予測に至るまでのデータ分析が含まれます。

EMEA固定翼航空救急サービス市場の推進要因と機会

市場の推進要因:

- 慢性疾患および重篤疾患の発生率の上昇 心血管疾患、脳卒中、外傷、およびその他の緊急を要する症状を患う患者数の増加により、高速で長距離の医療輸送の需要が高まっており、固定翼航空救急機は緊急医療提供の不可欠な要素となっています。

- 施設間患者搬送の需要増加 固定翼救急航空機は、特に地方や設備の整っていない医療機関から高度な医療施設への、病院間の効率的な搬送を可能にします。この機能は、地域で受けられない専門的なケアを必要とする患者にとって非常に重要です。

- 機内医療機器の進歩:これらの航空機には、高度な生命維持システム、人工呼吸器、遠隔医療機能などが搭載されており、輸送中の患者ケアの質が向上します。航空医療サービスへの信頼が高まり、医療従事者による利用と受容が促進されます。

- 医療ツーリズムと越境医療の拡大 国境を越えた医療行為の増加に伴い、信頼性と迅速性を兼ね備えた患者輸送の需要が高まっています。固定翼航空機による救急機は、緊急治療や術後の移動支援を必要とする外国人患者の輸送に不可欠です。

- 政府と保険の支援:規制枠組みの改善と航空救急サービスが保険プランに組み入れられたことが、市場の成長を支えています。官民連携と遠隔地における補助金は、これらの救命サービスへのアクセス向上に貢献しています。

市場機会:

- 新興経済における未開拓の潜在力 高度な医療インフラへのアクセスが限られている新興市場は、大きなビジネスチャンスを秘めています。医療投資の増加と航空ネットワークの拡大に伴い、これらの地域における固定翼航空救急サービスの需要は増加すると予想されます。

- 遠隔医療と AI 診断との統合 遠隔医療システムと AI を活用した診断ツールを搭載することで、輸送中の患者のリアルタイム評価が強化され、サービス プロバイダーの競争上の優位性が高まり、重要な治療状況における成果が向上します。

- 航空機の近代化とグリーン航空ソリューション:持続可能性目標の達成を目指し、燃費効率と排出ガス低減に優れた航空機へのアップグレードへの関心が高まっています。これにより、運航事業者はグリーン航空のトレンドに追随しながら、運用コストを削減する機会が生まれます。

- 高齢者や障害のある旅行者向けのカスタマイズされたサービス 世界中で人口の高齢化が進む中、高齢者や移動に障害のある患者に合わせた特別な医療輸送サービスを提供することで、特に高齢者人口の多い地域では、新たなニッチ市場を開拓することができます。

- 地方医療サービスにおける官民パートナーシップ:地方やアクセスが困難な地域において航空救急サービスの提供を目的とした政府と民間事業者の連携は、重要なビジネスチャンスとなります。これらの取り組みは、救急医療へのアクセスを向上させ、市場プレゼンスを拡大することを可能にします。

EMEA固定翼航空救急サービス市場レポートセグメンテーション分析

EMEA(欧州・中東・アフリカ)の固定翼航空救急サービス市場は、その仕組み、成長の可能性、そして最新のトレンドをより明確に把握するために、様々なセグメントに分割されています。以下は、業界レポートで用いられる標準的なセグメンテーション手法です。

タイプ別:

- 病院ベース: これらのサービスは、病院の医療チームのスタッフが配置され、病院でのケアの延長として迅速な患者輸送を提供します。

- 政府運営: 政府機関によって管理および資金提供されているこれらのサービスは、公衆衛生上の緊急事態、災害対応、遠隔地やサービスが行き届いていない地域の支援に重点を置いています。

- 独立系: 民間所有・運営の独立系プロバイダーは、緊急時と非緊急時の両方の医療輸送ニーズに対応する、柔軟でチャーターベースの航空救急サービスを提供します。

容量別:

- 国内: これらのサービスは国境内で運営され、同じ国内の都市または地域間で患者を迅速かつ効率的に医療輸送します。

- 国際: 国境を越えた、または長距離の医療避難に重点を置いた国際サービスは、海外での専門的な治療や母国への送還を必要とする患者に対応します。

地理別:

- ヨーロッパ

- MEA

EMEA固定翼航空救急サービス市場レポートの範囲

| レポート属性 | 詳細 |

|---|---|

| 2024年の市場規模 | 17億2000万米ドル |

| 2031年までの市場規模 | 28億7000万米ドル |

| 世界のCAGR(2025年~2031年) | 7.9% |

| 履歴データ | 2021-2023 |

| 予測期間 | 2025~2031年 |

| 対象セグメント |

サービスモデル別

|

| 対象地域と国 |

北米

|

| 市場リーダーと主要企業の概要 |

|

EMEA固定翼航空救急サービス市場におけるプレーヤーの密度:ビジネスダイナミクスへの影響を理解する

EMEA(欧州・中東・アフリカ)の固定翼救急航空サービス市場は、消費者嗜好の変化、技術の進歩、製品メリットへの認知度向上といった要因によるエンドユーザー需要の高まりに牽引され、急速に成長しています。需要の高まりに伴い、企業はサービスを拡大し、消費者ニーズを満たすための革新を進め、新たなトレンドを捉えることで、市場の成長をさらに加速させています。

- EMEA固定翼航空救急サービス市場のトップキープレーヤーの概要を入手

EMEA固定翼航空救急サービス市場シェア分析(地域別)

ヨーロッパの固定翼式救急航空サービス市場は、特に遠隔地や医療サービスが行き届いていない地域の重症患者に対する迅速な医療搬送の需要増加により、最も急速な成長が見込まれています。さらに、航空技術と機内医療機器の進歩により、救急航空サービスの信頼性と利用しやすさが向上しています。南米の新興市場にも、固定翼式救急航空サービス事業者にとって、事業拡大のための未開拓の機会が数多く存在します。

EMEA(欧州・中東・アフリカ)の固定翼航空機救急サービス市場は、事故件数、心血管疾患(CVD)、そして救急航空サービスへの需要の増加により、両地域で異なる成長を見せています。以下は、地域別の市場シェアとトレンドの概要です。

1. ヨーロッパ

- 市場シェア: EMEA市場で最大のシェアを占める

-

主な推進要因:

- 市場の拡大は、EU 内での国境を越えた患者輸送の増加、緊急医療サービス (EMS) に対する政府の支援の増加、新生児および ICU レベルの患者輸送の需要の増加によって推進されています。

- トレンド: 航空機の近代化と環境効率の高い航空機に重点を置く

2. 外務省

- 市場シェア:医療投資の増加に伴い着実に成長

-

主な推進要因:

- この市場は、政府の投資、医療観光、そして集中治療に対する需要の高まりによって支えられています。

- 傾向:民間病院や保険会社との連携強化

EMEA固定翼航空救急サービス市場におけるプレーヤーの密度:ビジネスダイナミクスへの影響を理解する

高い市場密度と競争

DRF LuftrettungやFAI Aviation Groupといった既存企業の存在により、競争は熾烈です。UNICAIR GmbH(ドイツ)、Aero-Dienst GmbH(ドイツ)、Swiss Air-Rescue Rega(スイス)といった地域密着型かつニッチなプロバイダーが、地域をまたいだ競争環境に貢献しています。

この高いレベルの競争により、企業は次のようなものを提供して差別化を図ろうとしています。

- 強化された患者の安全とセキュリティ機能

- 付加価値医療および運用サービス

- 柔軟で競争力のある価格モデル

- 強力な顧客サポートと医療コーディネーション

機会と戦略的動き

- 航空救急車の運行会社は、特に需要の高い地域や遠隔地において、サービス範囲を拡大し、患者搬送プロトコルを合理化するために、病院、民間医療ネットワーク、保険会社と提携するケースが増えています。

- 一部のサービスプロバイダーは、医療スタッフ、高度な機内機器、リアルタイム監視、搬送後のケア調整を含むバンドル パッケージを提供しており、包括的で成果に基づく医療輸送ソリューションへと移行しています。

- ベンダーは、患者のニーズに基づいて迅速に再構成し、さまざまな医療輸送要件を満たしながらスペースを効率的に使用できる、スケーラブルでモジュール式の航空機内装設計に重点を置いています。

調査の過程で分析した他の企業:

- ジェット・エグゼクティブ・インターナショナル・チャーター GMBH & CO. KG

- スイス航空救急隊

- ルクセンブルク航空救助隊

- チロル航空救急株式会社

- SOSエアー。トゥム・ハクラル・サクルドゥル。

- エアメッドインターナショナル

- エアメソッド

- 到着

- ライフフライトネットワーク

- PHIエアメディカル

- 株式会社REVA

- ヒューマンケアワールドワイド

- エムソス

- Gnextテクノロジーズ

- 欧州救急航空(EAA)

EMEA固定翼航空救急サービス市場ニュースと最近の動向

- FAIエア・アンビュランス、ドバイ医療エスコートサービスで認定を取得 FAI rent-a-jet GmbHのエア・アンビュランス部門は、ドバイを拠点とする医療エスコートサービスにおいて、欧州航空医学研究所(EURAMI)から商業航空医療エスコート(CAME)の認定を取得したと発表しました。これは、FAIが2023年初頭にEURAMIの認定プロバイダーとして認定を受けたことに続くものです。

- バブコック、ビクトリア州救急隊(Ambulance Victoria)のHEMS運用を支援するため、改良型静止型ウインチトレーナーを導入 バブコック・オーストララシア(Babcock)は、安全性と高度な航空乗務員訓練への取り組みの一環として、ビクトリア州の航空業務に改良型静止型ウインチトレーナー3台を導入しました。このウインチトレーナーは、バブコックの航空乗務員(ACO)とビクトリア州救急隊(Air Ambulance Victoria)のMICA航空救急救命士に、模擬状況下でウインチ救助スキルを訓練・向上する機会を提供します。

- Aero-Dienst GmbHとEngine Assurance Program(EAP)が、欧州におけるエンジンおよびAPUのメンテナンスに関する包括契約を締結 ニュルンベルクに拠点を置くビジネス航空および救急航空サービスのフルサービスプロバイダーであるAero-Dienst GmbHは、テキサス州ダラスに拠点を置くエンジンサービスプロバイダーのEAPと包括契約を締結しました。この契約の目的は、ハネウェルTFE731エンジンを中心に、欧州におけるエンジンおよびAPUのメンテナンスおよび修理サービスを最適化・拡大することです。

EMEA固定翼航空救急サービス市場レポートの対象範囲と成果物

「EMEA固定翼航空救急サービス市場規模および予測(2021〜2031年)」レポートは、以下の分野をカバーする市場の詳細な分析を提供します。

- EMEA固定翼航空救急サービス市場規模と予測、および対象範囲に含まれるすべての主要市場セグメントの世界、地域、国レベルでの予測

- EMEA固定翼航空救急サービス市場の動向、および推進要因、制約、主要な機会などの市場動向

- 詳細なPEST分析とSWOT分析

- EMEA固定翼航空救急サービス市場分析では、主要な市場動向、世界および地域の枠組み、主要プレーヤー、規制、最近の市場動向を網羅しています。

- EMEA固定翼航空救急サービス市場の市場集中、ヒートマップ分析、主要プレーヤー、最近の動向を網羅した業界の展望と競争分析

- 詳細な企業プロフィール

Naveenは、カスタム、シンジケート、コンサルティングの各プロジェクトにおいて9年以上の実績を持つ、経験豊富な市場調査およびコンサルティングのプロフェッショナルです。現在はアソシエイトバイスプレジデントを務め、プロジェクトバリューチェーン全体にわたるステークホルダー管理を成功させ、100件以上の調査レポートと30件以上のコンサルティング案件を執筆しています。産業および政府機関のプロジェクトに幅広く携わり、クライアントの成功とデータに基づく意思決定に大きく貢献しています。

Naveenは、カルナータカ州VTUで電子通信工学の学位を取得し、マニパル大学でマーケティング&オペレーションズのMBAを取得しています。IEEEの会員として9年間活動し、会議や技術シンポジウムへの参加、セクションレベルおよび地域レベルでのボランティア活動に積極的に取り組んでいます。現職以前は、IndustryARCでアソシエイト戦略コンサルタント、Hewlett Packard(HP Global)で産業用サーバーコンサルタントを務めていました。

- 包括的な市場規模および予測分析

- 詳細なセグメンテーション分析

- 市場動向(ダイナミクス)の徹底的な評価

- 地域および国別のインサイト

- 競争環境および企業ベンチマーク

- 戦略的ビジネスインテリジェンス

お客様の声

Insight PartnersのSCADAシステム市場レポートは包括的で、現在のトレンドと将来の予測に関する貴重な洞察が含まれています。チームは終始、非常にプロフェッショナルで、対応が早く、サポートも充実していました。私たちは彼らのサービスに非常に満足しており、強くお勧めします。

ラン・ケデム パートナー, レアリテクノロジーズ株式会社非常に特殊なソフトウェア市場に関するレポートを依頼したところ、チームは数日でレポートを作成してくれました。情報は非常に関連性が高く、分かりやすくまとめられていました。その後、レポートにいくつか修正と追加を依頼しましたが、チームは非常に迅速に対応し、1週間も経たないうちに最終レポートを受け取ることができました。

ジャン=エルヴェ・ジェン 会長, フューチャー・アナリティカ重要な市場調査と予測のために、The Insight Partnersと協力しました。彼らは機会とリスクに関する明確な洞察を提供し、私たちの計画策定に役立ちました。彼らの調査は使いやすく、確かなデータに基づいており、賢明で自信に満ちた意思決定に役立ちました。彼らを強くお勧めします。

ピユーシュ・ナグパル 上級副社長, ハイビームグローバルInsight Partnersは、深い専門知識に基づき、洞察力に富み、構造化された市場調査を提供しました。チームは終始プロフェッショナルで、対応力も抜群でした。ユーザーフレンドリーなウェブサイトにより、業界レポートへのアクセスもスムーズでした。信頼性の高い高品質な調査サービスをお探しなら、Insight Partnersを強くお勧めします。

安達幸彦 最高経営責任者(CEO), ディープブルーLLC。The Insight Partnersから市場レポートを購入するのは今回が初めてです。最初は不安でしたが、ウェブサイトを見て、リスクを負ってでも購入してみようという気持ちになりました。レポートの品質とカスタマーサービスには大変満足しています。最初のレポートにはいくつか質問やコメントがありましたが、アナリストとメールで何度かやり取りした結果、戦略策定プロセスへのインプットとして活用できるレポートが完成しました。貴重なお時間を割いていただき、貴重な体験をさせていただき、誠にありがとうございました。他の方にもぜひお勧めしたいですし、今後さらに市場データが必要になった際には、まずThe Insight Partnersにご連絡させていただきます。

ジョン・スズキ 社長兼最高経営責任者、取締役, BKテクノロジーズナイジェリアの感染症IVD市場に関する情報提供依頼に対し、ご対応いただいた際、ご尽力とプロフェッショナルな姿勢に深く感謝申し上げます。忍耐強く、的確なアドバイスをいただき、また、最終的に取引成立に至った割引のご提供にも深く感謝申し上げます。今回の最初の出会いで得た強い印象のおかげで、今後もThe Insight Partnersとの連携を心待ちにしております。

チジオケ博士 オニア マネージングディレクター, パインクレストヘルスケア株式会社購入理由

- 情報に基づいた意思決定

- 市場動向の理解

- 競合分析

- 顧客インサイト

- 市場予測

- リスク軽減

- 戦略計画

- 投資の正当性

- 新興市場の特定

- マーケティング戦略の強化

- 業務効率の向上

- 規制動向への対応