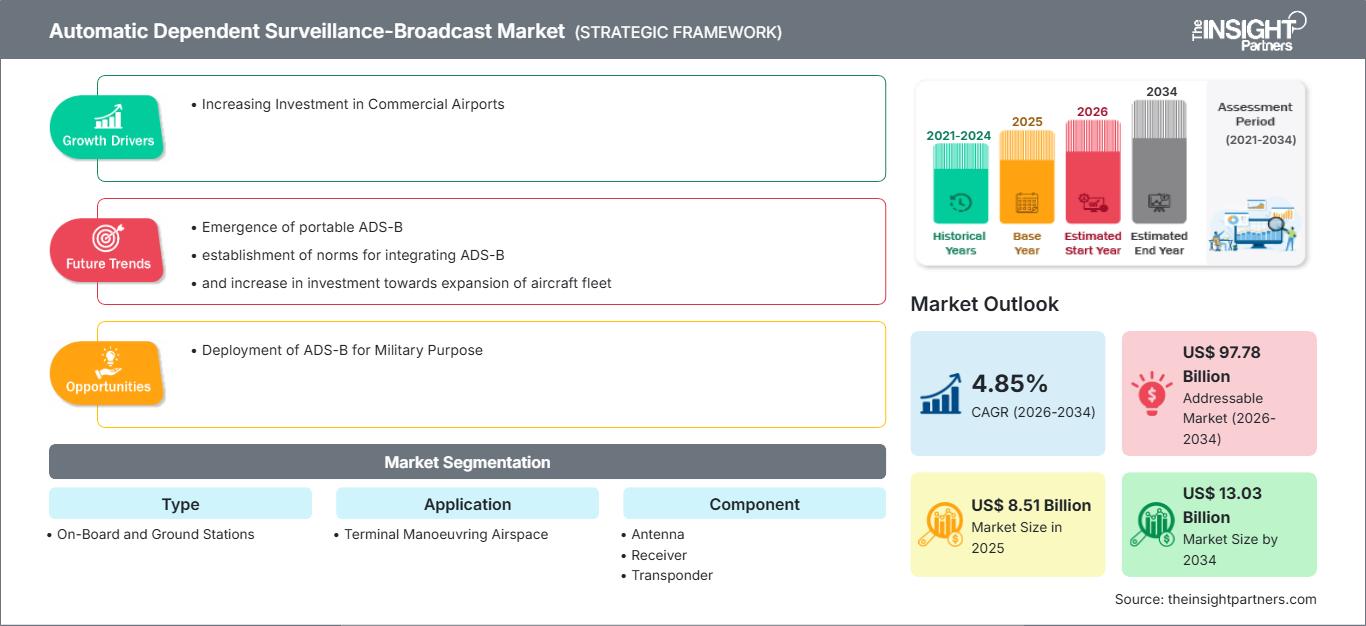

自动相关监视广播市场规模预计将从 2025 年的 85.1 亿美元增长到 2034 年的 130.3 亿美元。预计该市场在 2026 年至 2034 年的预测期内将以 4.85% 的复合年增长率增长。

便携式 ADS-B 的出现、ADS-B 集成规范的建立以及对扩大飞机机队的投资增加,是推动自动相关监视广播市场发展的关键趋势。

自动相关监视广播市场分析

全球飞机订单和交付量的不断增长,以及强制使用ADS-B的规定,正在积极推动ADS-B的普及。此外,加大对商业机场升级改造的投资,配备先进设施和技术,预计也将促进ADS-B的采用。同时,美国等国的航空当局批准的在军事领域使用ADS-B的项目,预计将在预测期内为ADS-B制造商提供充足的增长机会。此外,便携式ADS-B的出现,降低了标准ADS-B的制造和安装成本,预计也将促进市场增长。

自动相关监视广播市场概览

ADS-B 是一种无需外部刺激的监视技术。该技术依靠机场车辆和飞机广播其位置、身份以及从机载系统(例如 GNSS)获取的其他信息。ADS-B 具有高性能、环境可持续性、全球互操作性以及容量提升和安全性增强等特点。此外,ADS-B 监视基础设施的成本低于主雷达技术,因此在监视方面更具成本效益。预计全球飞机机队扩张投资的增加将推动预测期内自动相关监视广播 (ADS-B) 市场的增长。此外,由于航空旅客数量的增加和新飞机采购量的增长,预计未来几年商业航空业将持续增长。在北美、欧洲和亚太地区,航空客运量一直在增长,这推动了对商用飞机的需求。在亚太地区,尤其是在中国和印度,国内旅行的商用飞机已被证明具有成本效益。预计这将推动未来几年市场的增长。

根据您的需求定制此报告

获取免费定制服务自动相关监视广播市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

自动相关监视广播市场驱动因素和机遇

增加对商业机场的投资

随着全球商业机场数量的不断增长,ADS-B技术的应用也日益普及。目前,欧洲、北美和亚洲等地区都在积极应用这项技术。随着商业机场基础设施的不断完善或现有机场的改造升级,地面设备(例如空中交通管制终端)的数量也在不断增加,从而能够更好地利用ADS-B技术追踪飞机。在中国,重庆江北国际机场(CQIA)位列全球十大机场之列,目前正在进行大规模扩建。根据投资计划,该机场将发展成为国际航空枢纽,并有望在2035年成为中国西部最大的机场。另一个正在经历投资扩建的中国机场是北京大兴国际机场。

立陶宛机场东南公司已与北欧投资银行签署一项价值8100万美元(7000万欧元)的贷款协议,用于升级改造立陶宛的三大主要机场:维尔纽斯机场、考纳斯机场和帕兰加机场。此类机场现代化项目预计将推动先进技术的应用,包括ADS-B系统。以下数据显示,北美地区机场建设/升级/现代化改造的投资额为200亿美元,亚太地区为908.6亿美元,南美和中东地区为11.2亿美元,中东和非洲地区为429.2亿美元。

上述用于建设新机场和改造现有机场的投资预计将促进先进监视技术的部署,从而更好地跟踪飞机。因此,这些投资对ADS-B的部署起到了积极作用,进而推动了自动相关监视广播市场的发展。

ADS-B在军事领域的部署

ADS-B 的应用范围正在不断扩大,以确保对飞机进行精确跟踪。随着技术的不断进步,ADS-B 在军用飞机中的应用日益广泛。据美国空军称,根据美国联邦航空管理局 (FAA) 的指令,五角大楼预计将有 2936 架飞机配备 ADS-B Out 系统。到 2025 年,美国国防部的目标是使其近 62% 的飞机配备 ADS-B Out 系统,其中包括近 67% 的直升机、35% 的战斗机以及 100% 的机动飞机、教练机、指挥控制/情报、监视和侦察 (C2/ISR) 飞机。据空军估计,届时将有近 1129 架直升机、259 架 C2/ISR 飞机、923 架机动飞机和 625 架教练机配备 ADS-B 系统。在美国国防部,预计将配备ADS-B Out系统的飞机包括波音C-17环球霸王运输机、洛克希德·马丁UH-60黑鹰直升机、C-130运输机和C-5运输机。ADS-B在军事航空领域的如此大规模部署预计将对自动相关监视广播(ADS-B)市场的发展产生显著影响。

自动相关监视广播市场报告细分分析

促成自动相关监视广播市场分析的关键细分市场是类型和最终用户。

- 根据类型,自动相关监视广播市场可分为机载站和地面站。2023年,机载站市场份额更大。

- 根据应用领域,自动相关监视广播市场可分为终端区机动空域(TMA)监视和机载监视。2023年,机载监视市场份额更大。

- 根据组件的不同,市场可分为天线、接收器、转发器和ADS-B地面接收器。2023年,转发器部分占据市场主导地位。

自动相关监视广播市场份额按地域划分的分析

自动相关监视广播市场报告的地理范围主要分为五个区域:北美、欧洲、亚太、中东和非洲以及南美。

2023年,北美在自动相关监视广播(ADS-B)市场占据主导地位。北美是全球技术最先进的地区,其主要经济体包括美国、加拿大和墨西哥。这些经济体的特点是生活水平高、个人可支配收入高,以及航空航天工程和机场建设领域的技术快速发展。北美地区拥有全球规模最大的商用和军用飞机机队。该地区国内外庞大的商用和军用飞机运营机队,以及较高的平均旅客里程价值,推动了对机场和飞机通信组件的需求。该地区的各个经济体都拥有相当数量的商用和军用机场。一些国家正在升级其机场的ADS-B及相关系统,以用于地面和飞机信号接收。

自动相关监视广播市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 85.1亿美元 |

| 到2034年市场规模 | 130.3亿美元 |

| 全球复合年增长率(2026-2034 年) | 4.85% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖部分 |

按类型

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

自动相关监视广播市场参与者密度:了解其对业务动态的影响

自动相关监视广播(ADS-B)市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及对产品优势认知的提高。随着需求的增长,企业不断拓展产品和服务,持续创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

自动相关监视广播市场新闻及最新进展

自动相关监视广播市场评估是通过收集定性和定量数据,结合一手和二手研究成果进行的,这些研究包括重要的企业出版物、协会数据和数据库。以下列出了自动相关监视广播市场的发展动态和策略:

- 2023年6月,Aireon和葡萄牙导航公司推出了基于天基的ADS-B系统。通过该系统,国际民航组织北大西洋地区超过75%的空域现在都基于实时空中交通监视进行控制。

- 2020年11月,Aireon与美国联邦航空管理局建立了合作关系。此次合作旨在探索基于太空的ADS-B数据,从而巩固了该公司在该市场的地位。

自动相关监视广播市场报告涵盖范围和交付成果

《自动相关监视广播市场规模及预测(2021-2031)》报告对以下领域进行了详细的市场分析:

- 本报告涵盖全球、区域和国家层面所有关键细分市场的市场规模和预测。

- 市场动态,例如驱动因素、制约因素和关键机遇

- 未来主要趋势

- 波特五力模型详细分析

- 全球及区域市场分析,涵盖关键市场趋势、主要参与者、法规及近期市场发展动态。

- 行业格局和竞争分析,包括市场集中度、热力图分析、主要参与者和最新发展动态

- 包含SWOT分析的详细公司概况

Naveen 是一位经验丰富的市场研究和咨询专业人士,在定制项目、联合项目和咨询项目方面拥有超过 9 年的专业经验。他目前担任副总裁,成功管理了项目价值链中的利益相关者,撰写了 100 多份研究报告和 30 多项咨询项目。他的工作涵盖工业和政府项目,为客户的成功和数据驱动的决策做出了重要贡献。

Naveen 拥有卡纳塔克邦 VTU 的电子与通信工程学位,以及马尼帕尔大学的市场营销与运营 MBA 学位。他已担任 IEEE 会员 9 年,积极参与各种会议、技术研讨会,并在分部和地区层面担任志愿者。在此之前,他曾担任 IndustryARC 的助理战略顾问和惠普(惠普全球)的工业服务器顾问。

- 历史分析(2 年)、基准年、预测(7 年)及复合年增长率

- PEST和SWOT分析

- 市场规模、价值/数量 - 全球、区域、国家

- 行业和竞争格局

- Excel 数据集

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势

获取免费样品 - 自动相关监视-广播市场

获取免费样品 - 自动相关监视-广播市场