金属纳米颗粒市场规模、份额及需求预测(2034年)

金属纳米颗粒市场规模及预测(2021-2034 年)、全球及区域份额、趋势和增长机会分析报告涵盖范围:按金属(铂、金、银、铁、钛及其他)和终端用途行业(制药和医疗保健、电气和电子、化学品、个人护理和化妆品及其他)划分

- 状态 : 数据发布

- 报告代码 : TIPRE00024270

- 类别 : 化学品和材料

- 页数 : 150

- 可用报告格式 :

- 最后更新日期 : February 13, 2026

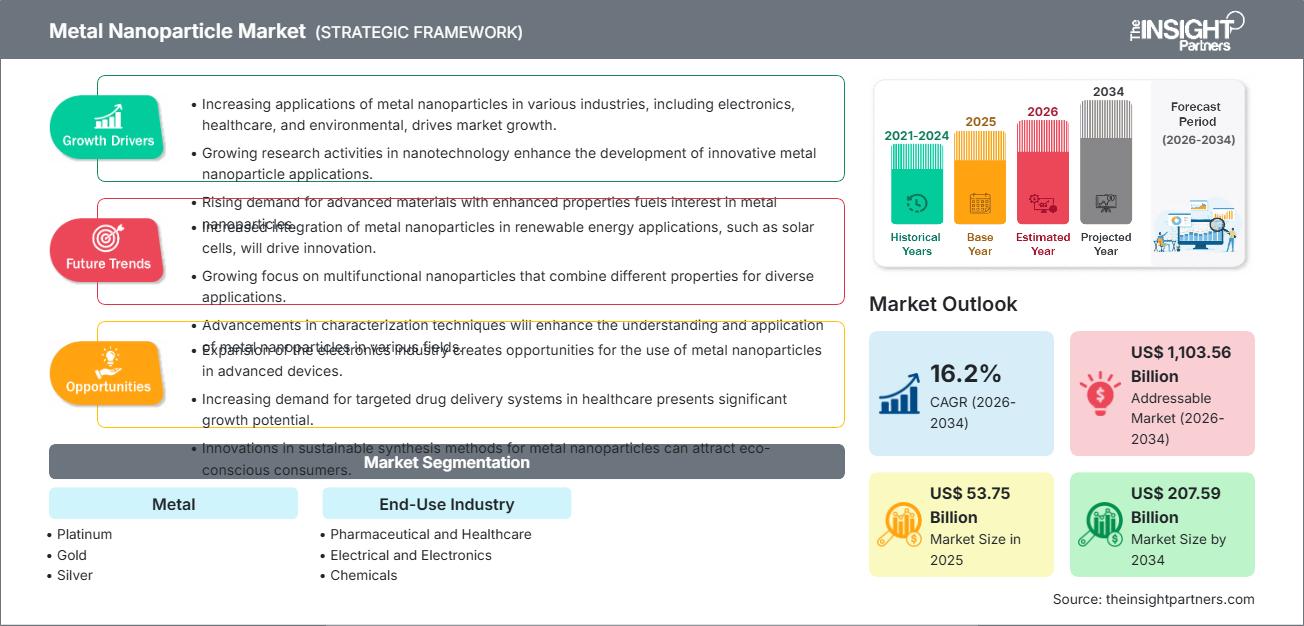

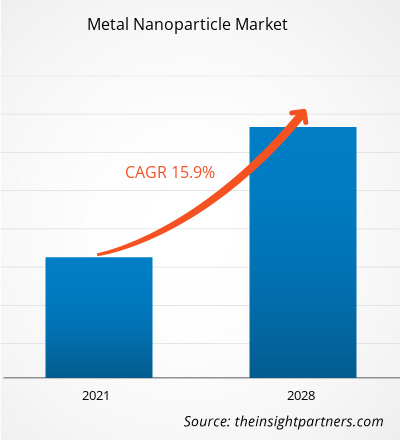

全球金属纳米颗粒市场规模预计将从2025年的537.5亿美元增长至2034年的2075.9亿美元。预计在2026年至2034年的预测期内,该市场将以16.2%的复合年增长率增长。市场的主要驱动因素包括纳米技术在医疗诊断领域的日益普及、电子元件的快速小型化以及化学工业对高效催化剂需求的不断增长。此外,可再生能源行业的扩张,以及对可持续和绿色合成制造方法的持续投资,预计也将推动市场增长。金属纳米颗粒能够提高光伏电池和氢燃料生产的效率。

金属纳米颗粒市场分析

金属纳米颗粒市场分析表明,随着各行业对精度和性能的要求不断提高,市场战略正转向高纯度、应用特定的材料。采购趋势显示,企业越来越倾向于采用生物合成的“绿色”纳米颗粒,以减少对环境的影响并规避监管障碍。生物医学领域,特别是靶向药物递送系统和光热疗法领域,正在涌现出新的战略机遇,贵金属独特的表面等离子体共振特性为其提供了显著的治疗优势。分析还强调,市场成功越来越依赖于在保持颗粒尺寸和形貌均一性的同时扩大生产规模的能力。如今,竞争优势的关键在于研发能力,即能够定制表面涂层和功能化,从而实现与复杂聚合物基质和药物制剂的无缝集成。

金属纳米颗粒市场概览

金属纳米颗粒正从实验室的特殊研究对象发展成为现代工业制造的基石。虽然历史上它们主要用于美观或基础催化,但如今这些材料在高科技应用领域至关重要,涵盖导电油墨、传感器以及先进的抗菌涂层等。金属纳米颗粒的研发企业既包括大型化工集团,也包括敏捷的生物技术初创公司,它们都充分利用了金属在纳米尺度下展现出的独特物理和化学性质。随着全球各行业寻求提高资源利用效率和产品性能,金属纳米颗粒作为一种关键材料在亚太和北美地区获得了广泛关注。例如,美国市场拥有强大的研究生态系统和众多先进技术公司。强劲的国内需求主要来自航空航天、国防和医疗保健行业,这些行业对导电涂层和诊断成像的创新研发是公私投资的重点领域。

根据您的需求定制此报告

获取免费定制服务金属纳米颗粒市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

金属纳米颗粒市场驱动因素和机遇

市场驱动因素:

- 医疗保健和靶向治疗领域的进步:金属纳米颗粒与生物标志物相互作用的独特能力正在革新诊断和肿瘤治疗。这种临床应用价值,加上慢性病患病率的不断上升,是推动市场增长的主要动力。

- 对小型化电子设备的需求:随着消费电子产品体积越来越小、功能越来越强大,半导体和印刷电路板对纳米级导电材料的需求也随之激增。金属纳米颗粒为下一代硬件提供了必要的导电性和热稳定性。

- 在环境修复中的应用日益广泛:金属纳米颗粒,特别是铁和钛,越来越多地被用于分解水和土壤中的污染物。它们极高的比表面积使其成为大规模环境清理项目中极其高效的催化剂。

市场机遇:

- 智能食品包装的开发:将抗菌金属纳米粒子(如银)融入食品包装中,为延长保质期和提高全球供应链的食品安全提供了重要机遇。

- 可再生能源领域的扩张:通过使用金属基纳米涂层来改善光吸收和电荷转移,可以优化太阳能电池板和储能系统的性能,从而带来机遇。

- 可持续化妆品领域的增长:利用无毒、生物相容性金属纳米粒子配制防紫外线和抗衰老产品,使品牌能够瞄准高端、注重健康的个人护理市场。

金属纳米颗粒市场报告细分分析

金属纳米颗粒市场份额按多个细分市场进行分析,以便更清晰地了解其结构、增长潜力和新兴趋势。以下是大多数行业报告中使用的标准细分方法:

按金属分类:

- 铂金、黄金和白银:这些贵金属因其稳定性和导电性而备受推崇,主要服务于电子、医疗保健和高端珠宝或奢侈品行业。

- 铁和钛:由于其磁性和光催化活性,被广泛应用于工业领域,包括环境修复、颜料和高强度涂料。

- 其他:包括用于特定冶金、航空航天和储能应用的铜、镍和铝纳米颗粒。

按最终用途行业划分:

- 医药和医疗保健:主要业务领域包括药物输送、诊断成像和抗菌医疗器械。

- 电气与电子:利用纳米粒子制造导电油墨、半导体和高密度数据存储解决方案。

- 化学品:用作高效催化剂,以加快反应速度并降低工业制造中的能源消耗。

- 个人护理和化妆品:添加到防晒霜和护肤品中,以增强紫外线防护和活性成分输送。

- 其他应用领域:包括航空航天、国防和纺织工业。

按地理位置:

- 北美

- 欧洲

- 亚太地区

- 南美洲和中美洲

- 中东和非洲

金属纳米颗粒市场区域洞察

已对影响金属纳米颗粒市场的区域趋势进行了重点地区分析。

金属纳米颗粒市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2025年市场规模 | 537.5亿美元 |

| 到2034年市场规模 | 2075.9亿美元 |

| 全球复合年增长率(2026-2034 年) | 16.2% |

| 史料 | 2021-2024 |

| 预测期 | 2026-2034 |

| 涵盖的领域 |

金属

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

金属纳米颗粒市场参与者密度:了解其对业务动态的影响

金属纳米颗粒市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及消费者对产品优势认知的提高。随着需求的增长,企业不断拓展产品和服务,持续创新以满足消费者需求,并把握新兴趋势,这些都进一步推动了市场增长。

金属纳米颗粒市场份额地域分析

预计未来几年亚太地区将实现最快增长。南美和中美洲、中东和非洲等新兴市场也为工业化学品生产商和电子产品制造商提供了许多尚未开发的扩张机会。

金属纳米颗粒市场正经历着一场重大变革,从传统的化学应用转向高科技功能材料。电子产品小型化、纳米医学研究的蓬勃发展以及绿色能源行业的扩张是推动市场增长的主要因素。以下是按地区划分的市场份额和趋势概述:

北美

- 市场份额:在全球占据最大份额,这得益于先进的研究生态系统以及领先的生物技术和航空航天公司的存在。

-

关键驱动因素:

- 政府通过国家纳米技术计划(NNI)等举措提供了大量资金。

- 精准癌症诊断和靶向药物输送对金纳米粒子和银纳米粒子的需求量很大。

- 国内电子产业蓬勃发展,重点发展纳米增强半导体和高密度存储技术。

- 趋势:战略重点在于数字化质量检测和人工智能集成合成,以确保长期市场领导地位和生产一致性。

欧洲

- 市场份额:全球重要贡献者,其特点是汽车产业成熟且环境标准严格。

-

关键驱动因素:

- 为满足欧7排放标准,汽车催化转化器大量消耗铂族金属(PGM)纳米颗粒。

- 德国、瑞士和英国拥有成熟的制药生产中心。

- 欧盟合作项目致力于用成本效益高的过渡金属纳米颗粒替代关键原材料。

- 趋势:为遵守严格的 REACH 化学品法规和生态设计要求,采购要求正迅速转向“绿色合成”。

亚太

- 市场份额:增长最快的地区,在全球供应链中基本金属和导电纳米粒子的生产中占据越来越重要的地位。

-

关键驱动因素:

- 中国、日本和韩国拥有庞大的消费电子产品和柔性显示器制造基地。

- 印度和东南亚医疗保健投资的不断增长,推动了对抗菌医用涂层的需求。

- 政府支持的农业计划利用纳米肥料和智能传感器保障粮食安全。

- 趋势:高度重视垂直整合的供应链和生物合成方法的规模化,以降低生产成本和能源消耗。

南美洲和中美洲

- 市场份额:新兴市场,巴西、阿根廷和智利等国的工业和环境修复行业正在不断增长。

-

关键驱动因素:

- 金属纳米颗粒在采矿业中的应用日益广泛,以提高矿物回收率和尾矿管理效率。

- 迫切需要先进的水处理解决方案来去除废水中的重金属。

- 区域制药业扩张,寻求在国内生产诊断试剂。

- 趋势:清洁采矿技术合作的增长以及纳米吸附剂的应用,以维护区域饮用水供应的安全和质量。

中东和非洲

- 市场份额:在能源转型和资源管理领域拥有深厚战略利益的发展中市场。

-

关键驱动因素:

- 太阳能收集和高效海水淡化膜对金属纳米粒子的需求量很大。

- 通过纳米封装营养物质,对智慧农业进行战略投资,以提高干旱气候下的作物产量。

- 利用纳米增强催化剂实现石油和天然气行业的现代化,以提高石油炼制效率。

- 趋势:向高营养农业添加剂的本地化商业化生产转型,并采用纳米冷却剂的现代制冷技术来稳定供应链。

市场密度高,竞争激烈

由于美国元素公司、BBI集团、EPRUI生物技术有限公司、Meliorum Technologies公司、Nanocomposix公司、Nanosc公司、纳米结构与非晶材料公司、Nanoshel LLC公司和田中控股有限公司等老牌领先企业的存在,竞争日益激烈,同时也造就了多元化且快速扩张的市场格局。

这种竞争环境促使供应商通过以下方式实现差异化:

- 精准功能化与定制:将纳米颗粒定位为高价值、应用特定的解决方案,而非原材料。各公司正在定制表面配体和涂层,以满足药物递送系统和高端电子传感器的精确分子要求。

- 对人工智能集成合成和研发的投资:领先企业正在利用人工智能和自动化“自动驾驶”实验室来加速发现新的颗粒形态。这种方法可确保更高的批次间重现性和一致性,这对工业规模化应用至关重要。

- 绿色和生物基合成技术的应用:生产商正日益转向生物合成路线,以减少对环境的影响。利用植物提取物或微生物工艺有助于企业满足严格的全球监管标准,并迎合日益增长的可持续生产需求。

- 战略垂直整合与CDMO合作:市场参与者正通过提供从定制纳米颗粒设计到大规模合同生产(CDMO)的端到端服务来拓展自身能力。这确保了整个供应链的质量控制,并加快了创新纳米产品的上市速度。

机遇与战略举措

- 与专业的CDMO和制药巨头合作,利用北美和欧洲医疗保健市场对基于金属纳米颗粒的靶向疗法和即时诊断试剂盒的激增需求。

- 投资开发高导电性、低成本的金属油墨,以抓住柔性电子产品和 5G 基础设施快速扩张的机遇,尤其是在高速增长的亚太走廊地区。

- 通过设计用于高效太阳能电池和氢燃料电解的金属纳米粒子,拓展到可再生能源领域,以顺应全球脱碳和绿色技术的趋势。

金属纳米颗粒市场的主要企业包括:

- 美国元素

- BBI集团

- EPRUI生物科技有限公司

- Meliorum Technologies, Inc.

- 纳米复合材料

- Nanosc公司

- 纳米结构和非晶材料公司

- Nanoshel 有限责任公司

- 田中控股株式会社

免责声明:以上列出的公司不分先后顺序。

金属纳米颗粒市场新闻及最新进展

- 2025年7月,默克公司宣布已完成对SpringWorks Therapeutics, Inc.的收购,企业价值为34亿美元(约合30亿欧元)。此次收购已获得监管部门批准并满足其他惯例成交条件。此次收购巩固了默克在肿瘤领域的地位,尤其增强了其利用金属纳米颗粒技术开发靶向药物递送和精准医疗疗法的能力。

- 2025年4月,Fortis Life Sciences与全球领先的关键任务产品和服务供应商Avantor, Inc.达成合作,旨在扩大其试剂在北美的供应范围。此次合作显著拓宽了Fortis旗下品牌nanoComposix高性能金属纳米颗粒解决方案的分销渠道,使诊断和制药领域的研究人员能够更便捷地获取专用金纳米颗粒和银纳米颗粒。

金属纳米颗粒市场报告涵盖范围及成果

《金属纳米颗粒市场规模及预测(2021-2034)》报告对以下领域进行了详细的市场分析:

- 本报告涵盖全球、区域和国家层面的金属纳米颗粒市场规模及预测,包括所有关键细分市场。

- 金属纳米颗粒市场趋势,以及市场动态,例如驱动因素、制约因素和关键机遇。

- 详细的PEST和SWOT分析

- 金属纳米颗粒市场分析,涵盖关键市场趋势、全球和区域框架、主要参与者、法规以及近期市场发展动态。

- 行业格局和竞争分析,涵盖金属纳米颗粒市场的市场集中度、热力图分析、主要参与者和最新发展。

- 公司详细概况

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势