抗性淀粉市场增长、规模、份额、趋势、关键参与者分析及 2031 年预测

抗性淀粉市场规模和预测(2021-2031 年)、全球和区域份额、趋势和增长机会分析报告范围:按形式(干和液体)、类型(类型 1、类型 2、类型 3 和类型 4)、应用[食品和饮料(烘焙和糖果、乳制品和冷冻甜点、饮料、甜味和咸味小吃等)、膳食补充剂和动物营养]和地理

- 状态 : 已发布

- 报告代码 : TIPRE00039334

- 类别 : 食品和饮料

- 页数 : 207

- 可用报告格式 :

- 最后更新日期 : November 12, 2024

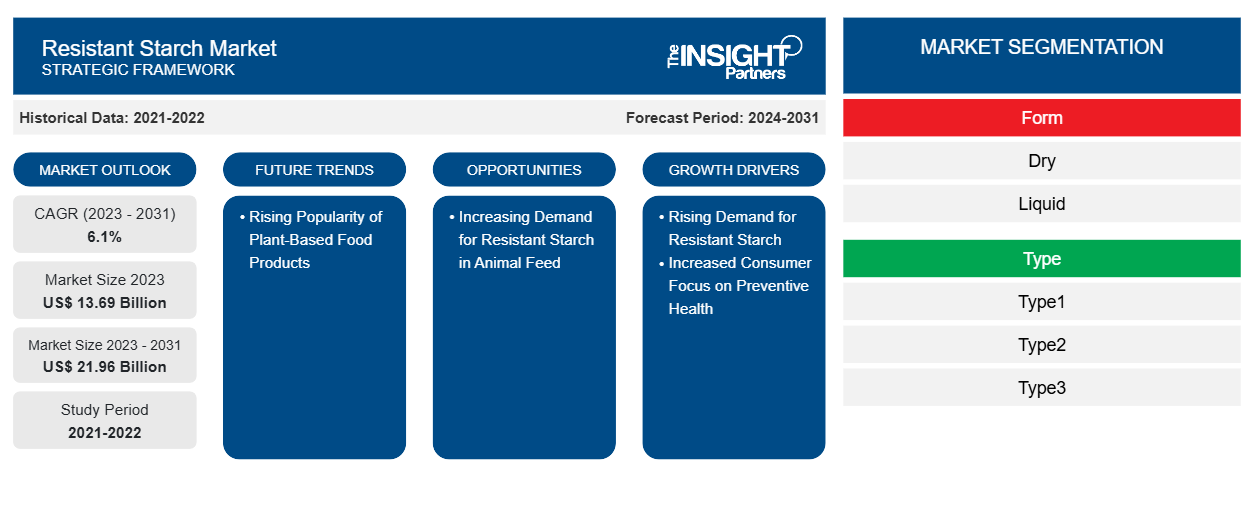

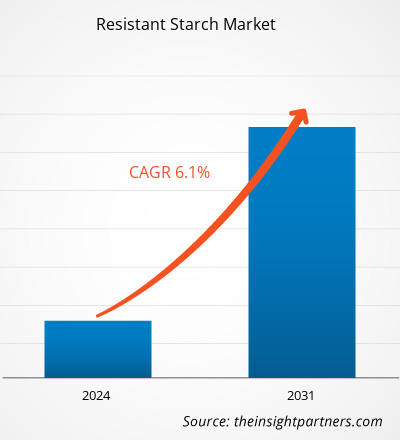

预计 2023 年抗性淀粉市场规模将达到 136.9 亿美元,到 2031 年预计将达到 219.6 亿美元;预计 2023-2031 年复合年增长率为 6.1%。食品和饮料行业对抗性淀粉的需求不断增长,促进了抗性淀粉市场的市场增长。

抗性淀粉市场分析

全球人口的增长也增加了对食品和饮料的需求。据联合国估计,到 2030 年,全球人口将达到 85 亿。由于生活方式日益繁忙以及印度和中国等发展中国家劳动人口激增,对即食或方便食品和饮料产品的需求大幅增加。此外,动物饲料需求的增加也推动了抗性淀粉市场的发展。由抗性淀粉组成的动物饲料可作为添加剂,提高产量。它被用作家禽饲料中的抗生素替代品。牲畜消化系统疾病(如肠道感染和酸中毒)发病率的上升进一步扩大了抗性淀粉的应用范围。抗性淀粉通过促进生长率、产奶量和产蛋量对动物健康产生积极影响。因此,预计动物饲料中对抗性淀粉的需求增加将为预测期内抗性淀粉市场增长创造丰厚的机会。

抗性淀粉市场概况

抗性淀粉用于食品和饮料、膳食补充剂和动物饲料。在食品和饮料行业,抗性淀粉用作面包和烘焙产品、营养棒、饼干和曲奇、早餐谷物、意大利面和面条、汤和即食食品成分以及增稠饮料的配料。抗性淀粉有多种类型,例如 1 型、2 型、3 型和 4 型。抗性淀粉具有颗粒结构,由于分子紧密堆积在晶体形式中,因此不易被酶分解,因此不易消化。

定制此报告以满足您的需求

您可以免费定制任何报告,包括本报告的部分内容、国家级分析、Excel 数据包,以及为初创企业和大学提供优惠和折扣

抗性淀粉市场:战略洞察

-

获取此报告的关键市场趋势。这个免费样品将包括数据分析,从市场趋势到估计和预测。

抗性淀粉市场机遇和驱动因素

动物饲料对抗性淀粉的需求不断增加

抗生素是一种饲料添加剂,由于其治疗作用,几十年来一直被广泛用于牲畜饮食。然而,由于对细菌抗生素耐药性激增的担忧日益增加,一些国家限制使用某些类型的抗生素。此外,2006 年,欧盟 (EU) 禁止使用抗生素作为饲料添加剂。这种对使用抗生素作为生长促进剂的限制,正将牲畜饲养者的注意力引向植物性生长促进剂。由于消费者倾向于安全食品和对抗生素使用的监管担忧,生长促进添加剂供应商寻求自然策略来调节肠道发育和健康。例如,抗性淀粉已被建议作为抗生素的替代品,因为益生元是一种活微生物饲料补充剂,通过改善肠道微生物平衡对宿主产生有益影响。由于法律禁止使用低于治疗剂量的抗生素,抗性淀粉作为抗生素的可能替代品的使用重新引起了人们的关注。

抗性淀粉制成的动物饲料可作为添加剂,提高产量。它可作为抗生素的替代品用于家禽饲料。家畜消化系统疾病(如肠道感染和酸中毒)的发病率不断上升,进一步扩大了抗性淀粉的应用范围。抗性淀粉通过提高生长率、产奶量和产蛋量,对动物健康产生积极影响。因此,预计动物饲料中对抗性淀粉的需求不断增加,将为预测期内的抗性淀粉市场增长创造丰厚的机会。

消费者越来越关注预防保健

繁忙的工作日程和延长的工作时间导致人们不太关注日常饮食、健康和健身。缺乏适当的饮食可能会导致各种健康问题,如肥胖、糖尿病和消化问题。因此,人们越来越注重预防性保健和膳食补充剂,这些补充剂对健康有益而无害。含有益生元的补充剂可以滋养人体肠道菌群,显著促进其代谢活动,从而改善消化、营养吸收和免疫系统,同时抑制有害微生物的生长。抗性淀粉作为一种益生元成分,通过积极刺激肠道微生物群的发酵来帮助预防肥胖。抗性淀粉增强了人体对胰岛素的反应能力,使人体能够控制高血糖,降低患 2 型糖尿病、阿尔茨海默病和心脏病的风险。

膳食补充剂中使用的抗性淀粉在大肠发酵后会产生有益细菌。这可以减少便秘、降低胆固醇水平并降低患结肠癌的风险。根据国际食品信息委员会 (IFIC) 在 2022 年进行的一项调查,66% 的美国人担心消化健康,许多人寻求可以改善肠道健康的食物。在 COVID-19 大流行爆发后,随着人们将健康放在首位并积极寻找健康的替代品,功能性食品和膳食补充剂的受欢迎程度急剧上升。用抗性淀粉配制的膳食补充剂可改善消化和营养吸收,并有助于降低消化系统疾病的风险。此外,持续和充分摄入益生元可通过降低低密度脂蛋白 (LDL) 水平来降低心血管疾病(包括冠心病)的风险。因此,消费者对预防性健康的认识不断提高,推动了抗性淀粉市场的增长。

抗性淀粉市场报告细分分析

有助于得出抗性淀粉市场分析的关键部分是形式、类型和应用。

- 根据形式,市场分为干性和液体。2023 年,干性部分占据了最大的市场份额。

- 就类型而言,市场分为 1 型、2 型、3 型和 4 型。2 型细分市场在 2023 年占据了相当大的市场份额。

- 根据应用,市场分为食品和饮料、膳食补充剂和动物饲料。食品和饮料领域在 2023 年占据了市场主导地位。

抗性淀粉市场份额按地区分析

抗性淀粉市场报告的地理范围主要分为五个区域:北美、亚太、欧洲、中东和非洲、南美和中美。

预计亚太地区将在 2023-2031 年期间以最快的复合年增长率增长。中国是最大的农产品生产国之一,尤其是玉米,它利用其农业资源大规模生产抗性淀粉。由于人们对消化健康益处和肥胖管理的认识不断提高,中国在这一扩张中发挥着关键作用。根据美国国立卫生研究院的数据,2023 年,中国男性肥胖率约为 10%,女性肥胖率约为 8%。中国政府还通过鼓励食用低血糖指数食品的举措来促进更健康的饮食习惯,进一步刺激了对抗性淀粉的需求。2023 年,烘焙产品和零食中抗性淀粉的使用量明显较高,尤其是在寻求更健康替代品的城市消费者中。人们对清洁标签成分和膳食纤维的兴趣日益浓厚,也推动了市场的发展,中国公司投资于研发以扩大其产品组合。此外,中国对抗性淀粉的进口量也在增长,反映出各种食品应用对这种成分的依赖。这有助于该地区抗性淀粉市场份额的增长。

抗性淀粉市场区域洞察

Insight Partners 的分析师已详尽解释了预测期内影响抗性淀粉市场的区域趋势和因素。本节还讨论了北美、欧洲、亚太地区、中东和非洲以及南美和中美洲的抗性淀粉市场细分和地理位置。

- 获取抗性淀粉市场的区域具体数据

抗性淀粉市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2023 年的市场规模 | 136.9亿美元 |

| 2031 年市场规模 | 219.6亿美元 |

| 全球复合年增长率(2023 - 2031) | 6.1% |

| 史料 | 2021-2022 |

| 预测期 | 2024-2031 |

| 涵盖的领域 |

按形式

|

| 覆盖地区和国家 |

北美

|

| 市场领导者和主要公司简介 |

|

抗性淀粉市场参与者密度:了解其对业务动态的影响

抗性淀粉市场正在快速增长,这得益于终端用户需求的不断增长,而这些需求又源于消费者偏好的不断变化、技术进步以及对产品优势的认识不断提高等因素。随着需求的增加,企业正在扩大其产品范围,进行创新以满足消费者的需求,并利用新兴趋势,从而进一步推动市场增长。

市场参与者密度是指在特定市场或行业内运营的企业或公司的分布情况。它表明在给定市场空间中,相对于其规模或总市场价值,有多少竞争对手(市场参与者)存在。

在抗性淀粉市场运营的主要公司有:

- 泰特莱尔公司

- 阿彻丹尼尔斯米德兰公司

- 嘉吉公司

- 宜瑞安公司

- Arcadia Biosciences 公司

- 罗盖特兄弟公司

免责声明:上面列出的公司没有按照任何特定顺序排列。

- 了解抗性淀粉市场主要参与者概况

抗性淀粉市场新闻和最新发展

抗性淀粉市场通过收集一手和二手研究后的定性和定量数据进行评估,其中包括重要的公司出版物、协会数据和数据库。抗性淀粉市场最近的一个关键发展如下:

- MSP Starch Products Inc. 获得了加拿大卫生部的 Master File 批准,确立了 Solnul 作为天然保健产品的益生元成分的地位,证明了其对剂量益生元淀粉的研究。(来源:MSP Starch Products Inc,公司网站,2024 年)

抗性淀粉市场报告范围和交付成果

“抗性淀粉市场规模和预测(2021-2031 年)”报告对以下领域进行了详细的市场分析:

- 抗性淀粉市场规模及全球、区域和国家层面所有主要细分市场的预测

- 抗性淀粉市场趋势以及市场动态,如驱动因素、限制因素和关键机遇

- 详细的波特五力分析和 SWOT 分析

- 抗性淀粉市场分析涵盖主要市场趋势、全球和区域框架、主要参与者、法规和最新市场发展

- 行业格局和竞争分析,涵盖市场集中度、热点图分析、知名企业以及抗性淀粉市场的最新发展

- 详细的公司简介

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势