美国脑积水分流器市场基于(关键地区、市场参与者、规模和份额)- 到 2030 年的预测

美国脑积水分流器市场规模和预测(2020 - 2030)、区域份额、趋势和增长机会分析报告范围:按产品(脑积水瓣膜、脑积水导管、神经导航系统等)、类型(脑室腹膜、脑室心房、脑室胸膜和其他)腰腹腔)、年龄组(儿童和成人)和最终用户(医院、门诊手术中心等)

- 状态 : 已发布

- 报告代码 : TIPRE00030116

- 类别 : 生命科学

- 页数 : 68

- 可用报告格式 :

- 最后更新日期 : January 29, 2026

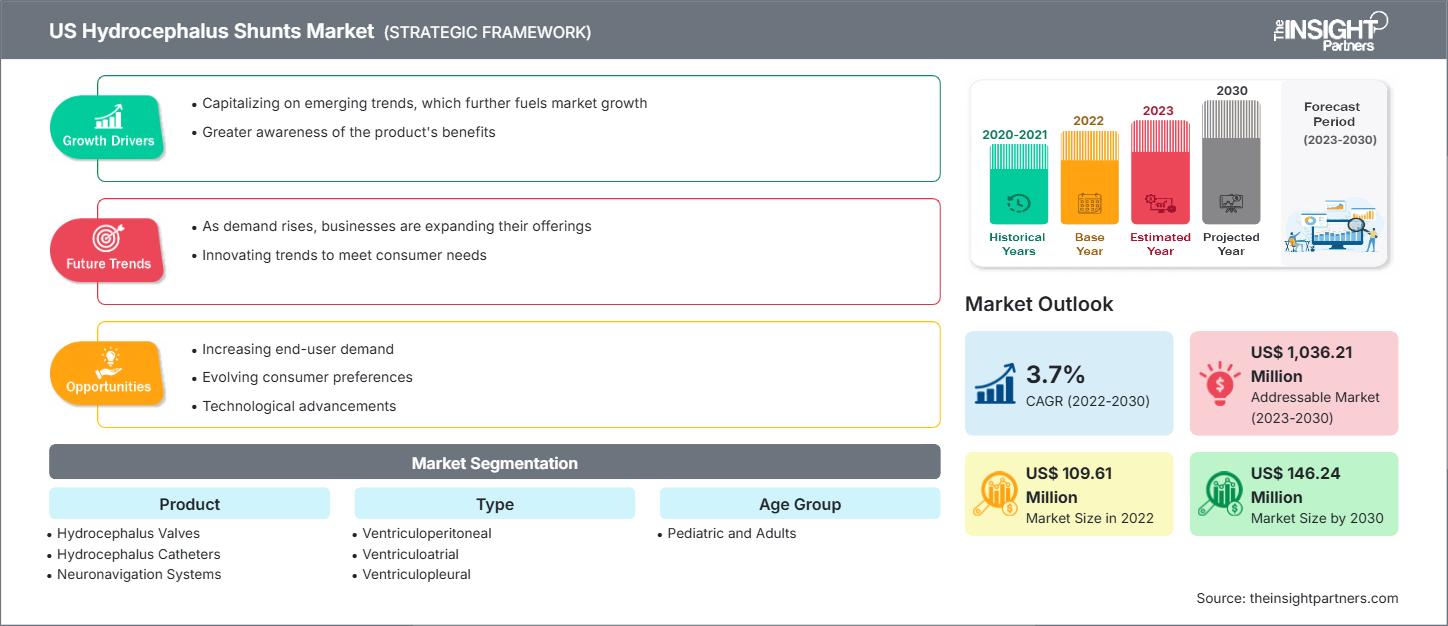

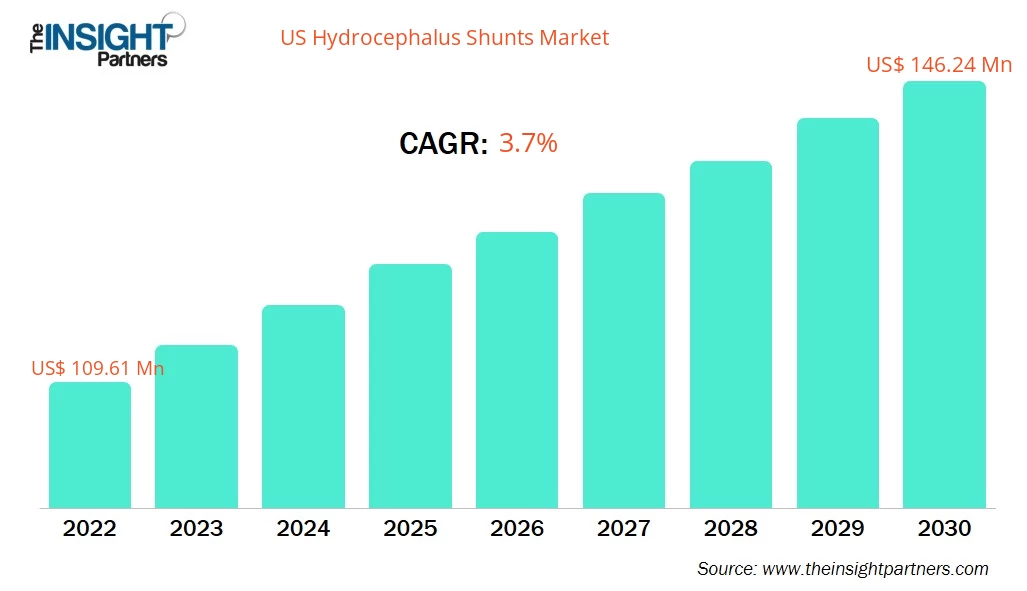

美国脑积水分流器市场规模预计将从2022年的1.0961亿美元增长到2030年的1.4624亿美元。预计该市场从2022年到2030年的复合年增长率为3.7%。

市场洞察与分析师观点:

脑积水是一种以脑脊液在脑内积聚为特征的疾病,会导致颅内压升高。脑积水分流器通常通过外科手术植入,它由导管和阀门系统组成,可以将多余的脑脊液从脑室引流到身体的其他部位,通常是腹腔,在那里脑脊液可以被重新吸收。脑积水患病率的激增以及脑积水治疗设备的进步是推动美国市场发展的关键因素。然而,治疗费用高昂以及需要进行二次手术阻碍了美国脑积水分流器市场的发展。

在美国,脑积水的治疗方案通常包括:分流术:分流系统是治疗脑积水的常用方法。神经外科医生通过手术植入分流器(一种由导管和阀门组成的装置),将多余的脑脊液从大脑引流到身体其他部位,在那里脑脊液可以被吸收或重新吸收。

内镜下第三脑室造瘘术(ETV):ETV 是另一种外科手术,需要在脑室底部开一个小孔,使脑脊液流出并被吸收。ETV 主要用于治疗某些类型的非交通性脑积水。导管脑室造瘘术:另一种外科手术方法是将导管直接插入脑室,引流多余的脑脊液。

修复手术:有时,接受分流术的患者可能需要进行修复手术,以解决分流系统堵塞、感染或故障等问题。

微创技术:微创手术(如内窥镜检查)的进步使得脑积水的诊断和治疗更加精确。

脑室内内窥镜检查:该手术利用内窥镜观察和治疗脑室系统内的问题。

监测与调整:定期监测分流器功能和颅内压至关重要。可根据情况调整分流器设置以优化治疗效果。

实验性和研究性治疗:在某些情况下,患者可以选择参与临床试验或接受医学研究人员正在研究的实验性治疗。需要注意的是,治疗方案的选择取决于多种因素,包括脑积水的类型、患者的年龄、整体健康状况以及个体情况。治疗方案的制定通常需要与神经外科医生和其他专门治疗脑积水的医学专家进行会诊。

增长动力和挑战:

脑积水是一种慢性神经系统疾病,由脑脊液在脑室中异常沉积引起。据脑积水协会统计,到2023年,美国可能有超过100万人患有脑积水,每年每770名新生儿中就有1名会患上脑积水。同样,根据Elsevier发表的题为“探索脑室:脑积水发病机制的新见解”的文章,美国每500至1000名新生儿中就有1名患有先天性脑积水。中风、脑室内出血和蛛网膜下腔出血、脑肿瘤、脑外伤和开颅手术都可能导致后天性脑积水。根据2020年发表于《美国放射学杂志》的一项题为“儿童脑积水的治疗:脑脊液分流术的解剖影像学表现及其并发症”的研究,脑积水影响着美国约1%至2%的人口,导致7万例住院治疗,并植入1.8万至3.3万个脑脊液分流管。美国每年的医疗保健支出约为20亿美元。

脑积水的治疗方法主要集中于通过分流术管理脑脊液。目前有多种方法可以清除过多的脑脊液;脑室腹腔分流术(VP分流术)是一种常用方法。分流管有助于将过多的脑脊液从大脑引流到身体其他部位,并在循环过程中被吸收。根据美国国家医学图书馆发表的一篇题为“急诊科脑室腹腔分流术”的研究,美国每年约进行3万例VP分流术。Ausmed Education发表的一篇关于脑积水和分流术的文章指出,美国每年有3.3万人接受分流术。因此,脑积水的高发病率推动了美国对脑积水分流术的需求,从而促进了美国脑积水分流术市场的增长。

根据您的需求定制此报告

获取免费定制服务美国脑积水分流器市场:战略洞察

-

获取本报告的主要市场趋势。这份免费样品将包含数据分析,内容涵盖市场趋势、估算和预测等。

报告细分和范围:

美国脑积水分流器市场按产品、类型、年龄组和最终用户进行细分。按产品划分,市场分为脑积水阀、脑积水导管、神经导航系统和其他产品。脑积水阀又分为可调压力阀和固定压力阀。按类型划分,美国脑积水分流器市场分为脑室腹腔分流、脑室心房分流、脑室胸膜分流和腰椎腹腔分流。按年龄组划分,美国脑积水分流器市场分为儿童和成人。按最终用户划分,美国脑积水分流器市场分为医院、门诊手术中心和其他机构。

细分市场分析:

美国脑积水分流器市场按产品类型可分为脑积水阀、脑积水导管、神经导航系统和其他产品。脑积水阀又可细分为可调压阀和固定压阀。2022年,脑积水阀市场份额最大,预计2022年至2030年间的复合年增长率将达到3.9%。

可调式或可编程阀门根据医生使用体外调节工具设定的压力值来调节颅内压 (ICP)。这些设定值会根据脑脊液引流的需要而改变。可调式压力阀允许专业人员以非侵入性方式更改或编程阀门压力设定值,这是此类阀门的一大优势。部分此类阀门可通过环境固体磁场进行调节。这些阀门可确保任何液体循环分配系统具有更高的效率。

根据2020年11月发表于ScienceDirect的一项研究,可调压力阀是治疗接受脑室腹腔分流术(VPS)的动脉瘤性蛛网膜下腔出血(ASAH)患者的一种有效选择,可以减少因引流过度或不足而需要再次手术的情况。已知的可调压力阀包括Aesculap公司的M.blue可调阀、Codman公司的Certas Plus阀、Integra公司的OSV II流量调节阀、美敦力公司的Strata可调阀以及Sophysa公司的Polaris可调阀。

美国脑积水分流器市场按类型可分为脑室腹腔分流器、脑室心房分流器、脑室胸膜分流器和腰椎腹腔分流器。2022年,脑室腹腔分流器占据了较大的市场份额,预计在预测期内,该细分市场的复合年增长率(CAGR)也将更高。脑室心房(VA)分流器允许脑脊液(CSF)从脑室系统流向心脏心房。早期,VA分流器是治疗脑积水的主要方法。VA分流器的风险包括血栓栓塞、肺动脉高压和分流性肾炎。另一个缺点是,由于远端导管长度固定,其多余的导管不能用于心脏。这些分流器也与心血管并发症有关。由于上述缺点,只有在所有其他技术都失败或禁忌的情况下才会采用 VA 分流术。

美国脑积水分流器市场按年龄组划分为儿童和成人两大类。2022年,儿童市场占据最大份额,预计在2022年至2030年期间,该细分市场也将保持最高的复合年增长率。脑积水协会(HA)估计,美国和加拿大有70万成年人患有正常压力脑积水(NPH),但通常被误诊为阿尔茨海默病或帕金森病。只有不到20%的患者得到正确诊断。根据发表在《Mayfield Brain & Spine》杂志上的研究,一些接受分流器治疗的成年患者的症状得到了显著缓解,约50%至80%的患者在术后2至3年内症状有所改善。成人脑积水临床研究网络 (AHCRN) 主动提高人们对脑积水的认识和理解,加速研究,并改进成人脑积水的治疗方法,从而为预防和治愈脑积水做出贡献。

美国脑积水分流器市场按最终用户划分,可分为医院、门诊手术中心和其他。2022年,医院市场份额最大,预计在2022年至2030年期间,该细分市场也将保持最高的复合年增长率。门诊手术中心是指无需住院的日间手术中心,因为这些中心进行的手术通常较为简单。门诊手术的目的是节省患者时间并降低医院成本。

美国脑积水分流器市场报告范围

| 报告属性 | 细节 |

|---|---|

| 2022年市场规模 | 1.0961亿美元 |

| 到2030年市场规模 | 1.4624亿美元 |

| 复合年增长率(2022-2030 年) | 3.7% |

| 史料 | 2020-2021 |

| 预测期 | 2023-2030 |

| 涵盖的领域 |

副产品

|

| 覆盖地区和国家 |

美国

|

| 市场领导者和主要公司简介 |

|

美国脑积水分流器市场参与者密度:了解其对业务动态的影响

美国脑积水分流器市场正快速增长,这主要得益于终端用户需求的不断增长,而终端用户需求的增长又源于消费者偏好的转变、技术的进步以及对产品益处的认知度提高等因素。随着需求的增长,企业不断拓展产品线、创新以满足消费者需求并把握新兴趋势,这些都进一步推动了市场增长。

- 获取美国脑积水分流器市场主要参与者概览

国家分析:

美国脑积水分流器市场增长主要归因于脑积水患病率的上升以及脑积水治疗设备的进步。脑积水是导致发病率的主要原因之一,在美国影响着超过100万人。据估计,脑积水的发病率为每1000名活产婴儿中有0.2至0.8例。根据美国国家神经疾病与卒中研究所(NINDS)的数据,美国每1000名新生儿中约有1至2名患有此病。据加州大学洛杉矶分校和洛杉矶健康组织的数据,美国约有12.5万人植入了脑脊液分流器。

大多数脑积水病例通常在出生前、分娩时或幼儿期确诊。美国医院每年约有69,000名患者因脑积水入院,其中一半接受了脑脊液分流术。超过一半的入院病例被归类为急诊或紧急入院,平均治疗费用为每例35,816美元。Ausmed发表的题为“脑积水与分流术”的文章估计,美国每年约有33,000人接受脑脊液分流术;脑脊液分流术和分流器修复手术约占美国每年所有神经外科手术的三分之一。

竞争格局及主要公司:

美国脑积水分流器市场的多家公司专注于有机增长战略,例如产品发布、扩张、产品升级和搬迁。此外,市场上的无机增长战略包括并购、合作和联盟。这些活动为美国脑积水分流器市场参与者的业务扩张和客户群增长铺平了道路。各公司借助多种无机增长战略,最大限度地提升了自身在脑积水分流器市场的价值和地位。

- 2022 年 6 月,CereVasc 公司通过 A 轮融资筹集了 4390 万美元,用于支持 eShunt 系统的人体试验。

- 2023年6月,Anuncia Medical Inc.宣布其ReFlow Mini冲洗器在美国成功上市。此次上市为美国(以及不久的将来其他国家)的神经外科医生提供了一种新的选择,通过使患者更容易获得可能挽救生命的治疗,从而减轻脑积水的影响。

- 2020年5月,Aesculap公司推出了M.blue阀,这是最新一代的脑积水阀技术。该阀门采用独特的重力控制技术,并集成了一个固定的压差单元,从而实现了简单且位置相关的解决方案。

- 2021年8月,美国国家神经疾病与卒中研究所(NINDS)向约翰·霍普金斯大学神经外科脑脊液中心的研究人员拨款1400万美元,用于脑积水治疗研究。约翰·霍普金斯大学脑脊液中心与成人脑积水临床研究网络(AHCRN)合作开展这项研究。该网络由脑积水协会协调,该协会是一家非营利组织,致力于提高公众对脑积水的认识并支持脑积水研究。同样,2023年9月,韦恩州立大学化学工程与材料科学副教授卡罗琳·哈里斯(Carolyn Harris)获得了美国国立卫生研究院(NIH)续签的一项研究项目(RO1)拨款,总额为2,666,756美元。2016年至2027年期间,该RO1项目的总拨款将累计达到5,345,009美元。

- 2020年7月,麻省理工学院的研究人员提出了一种设计方案,旨在通过优化导管几何形状来克服脑积水导管面临的一大难题——堵塞。他们的研究成果发表在《皇家学会界面杂志》(Journal of the Royal Society Interface)上,该研究提出并验证了一种新型脑积水导管设计,旨在克服此类导管设计中堵塞这一核心难题。

竞争格局

- B. Braun SE

- 索菲萨

- Integra LifeSciences Holdings Corp

- KANEKA MEDIX CORP.

- 美敦力公司

- Natus Medical Inc

- Anuncia 公司

- 德速医疗

Mrinal 是一位经验丰富的研究分析师,在生命科学市场情报和咨询领域拥有超过 8 年的经验。凭借战略思维和对卓越的不懈追求,她在医药预测、市场机遇评估和行业基准制定方面积累了深厚的专业知识。她的工作致力于提供切实可行的洞察,帮助客户做出明智的战略决策。

Mrinal 的核心优势在于将复杂的定量数据集转化为有意义的商业智能。她敏锐的分析能力有助于制定市场进入 (GTM) 战略,并发掘制药和医疗器械行业的增长机会。作为一名值得信赖的顾问,她始终致力于简化工作流程并建立最佳实践,从而为客户推动创新并提高运营效率。

- 全面的市场规模与预测分析

- 详细的细分市场分析

- 深入的市场动态评估

- 区域及国家级洞察

- 竞争格局与企业对标分析

- 战略性商业情报

客户评价

Insight Partners 的 SCADA 系统市场报告内容全面,对当前趋势和未来预测提供了宝贵的见解。该团队始终高度专业、响应迅速且乐于助人。我们非常满意,强烈推荐他们的服务。

兰·凯德姆 伙伴, Reali Technologies LTD我请求一份关于特定软件市场的报告,团队在几天内就完成了。报告信息非常相关,而且呈现得非常出色。之后,我请求对报告进行一些修改和补充。团队再次迅速响应,不到一周我就收到了最终报告。

让-埃尔韦·詹恩 主席, 未来分析公司我们与 Insight Partners 合作进行了一项重要的市场研究和预测。他们清晰地洞察了机遇和风险,帮助我们制定了计划。他们的研究简单易用,数据可靠,帮助我们做出了明智而自信的决策。我们强烈推荐他们。

皮尤什·纳格帕尔 高级副总裁, 远光全球Insight Partners 凭借其深厚的行业专业知识,提供了富有洞察力、结构合理的市场研究。他们的团队始终专业且响应迅速。用户友好的网站让访问行业报告变得顺畅无阻。我们强烈推荐他们可靠、高质量的研究服务。

安达幸彦 首席执行官, 深蓝有限责任公司这是我第一次从The Insight Partners购买市场报告。起初我有些犹豫,但访问了他们的网站后,我更放心地冒险购买市场报告。我对报告的质量和客户服务非常满意。我对最初的报告有一些疑问和意见,但在与他们的分析师通过电子邮件沟通了几次后,我相信这份报告可以作为我们战略规划流程的参考。非常感谢您抽出宝贵的时间,让这次体验如此愉快。我一定会向其他人推荐你们的服务,当我们需要更多市场数据时,你们将是我的首选。

约翰·铃木 总裁兼首席执行官、董事会董事, BK科技感谢您在处理我关于尼日利亚传染病体外诊断市场信息请求的过程中所展现的支持和专业精神。感谢您的耐心、指导,以及您愿意提供的折扣,最终促成了这笔交易。我期待未来与 Insight Partners 继续合作,这一切都要归功于您与我初次接触后留下的良好印象。

奇吉奥克博士 ONYIA 董事总经理, PineCrest 医疗保健有限公司购买理由

- 明智的决策

- 了解市场动态

- 竞争分析

- 客户洞察

- 市场预测

- 风险规避

- 战略规划

- 投资论证

- 识别新兴市场

- 优化营销策略

- 提升运营效率

- 顺应监管趋势