تتبنى البنية التحتية المتغيرة للخدمات اللوجستية التحول الرقمي والعولمة لزيادة اتجاهات الوصول وفرص النمو الاستراتيجي المتوقعة حتى عام 2031

البيانات التاريخية : | سنة الأساس : | فترة التنبؤ :تتبنى البنية التحتية للبنية التحتية المتغيرة للخدمات والقطاع الرقمي والأولمة بهدف الوصول وفرص النمو الحيوي حتى عام 2031

- تاريخ التقرير : Apr 2026

- رمز التقرير : TIPRE00027155

- الفئة : السيارات والنقل

- الحالة : قادم

- تنسيقات التقارير المتاحة :

- عدد الصفحات : 200

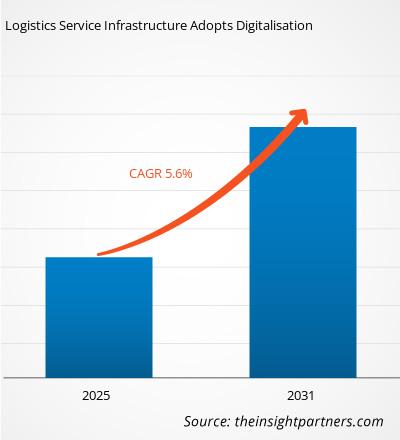

من المتوقع أن يصل سوق الخدمات اللوجستية إلى 1,758.22 مليار دولار أمريكي بحلول عام 2031 من 1077.47 مليون دولار أمريكي في عام 2021، ومن المتوقع أن ينمو بمعدل نمو سنوي مركب قدره 5.6٪ من عام 2021 إلى عام 2031.

اكتسب الاعتماد المتزايد على تحسين الكفاءة التشغيلية، إلى جانب الشعبية المتزايدة لعمليات الاستعانة بمصادر خارجية في مجال الخدمات اللوجستية وعمليات سلسلة التوريد المختارة لخفض تكاليف التشغيل، زخمًا في مجموعة متنوعة من القطاعات. بالإضافة إلى ذلك، أدى ظهور شركات الخدمات اللوجستية الخارجية والرابعة إلى زيادة الطلب العالمي على مقدمي الخدمات اللوجستية. تُعد خدمات الشحن، وإدارة الشحن، والاستشارات، وتحسين المسارات، وتحليل الشبكات، وإدارة المشاريع، وإدارة المخزون والتخزين، واستشارات سلسلة التوريد من بين الخدمات الرئيسية التي تقدمها شركات الخدمات اللوجستية الرائدة. كما أن المزايا المتنوعة المرتبطة باستخدام الخدمات اللوجستية المدعومة بالتكنولوجيا، مثل التتبع والمراقبة في الوقت الفعلي، والتحليلات، والتنبؤ، والتخطيط، تزيد من ربحية المشاركين في السوق. يتميز قطاع الخدمات اللوجستية بالتجزئة الشديدة نظرًا لوجود العديد من الشركات المتخصصة في الخدمات اللوجستية المختلفة ووجود قاعدة عملاء كبيرة.

تعمل الشركات المحلية من العديد من الاقتصادات الناشئة، مثل آسيا وأفريقيا، على تعزيز المنافسة في السوق من خلال تسعير خدمات لوجستية ثابت وتنافسي. تتغير شبكات سلسلة التوريد باستمرار، مما يفتح ممرات تجارية جديدة. ومن المرجح أن تستفيد المنظمات والاقتصادات التي يمكنها الاستفادة من هذه الممرات التجارية الجديدة أكثر من غيرها من التقدم التجاري العالمي. ومن المتوقع أن يأتي جزء من هذه الفرص من مشاركة مجموعة شاملة من أفضل الممارسات المستخدمة على نطاق واسع في الأسواق المتقدمة ولكن تطبيقها محدود أو معدوم في العديد من البلدان النامية. الاستراتيجية والاستشارات لإدارة الأفراد، مثل نظام المحاسبة الإدارية، وإدارة التنوع، وتبادل المعرفة، ومؤشرات الأداء الرئيسية من عمليات التحرير السابقة، وتطوير ممارسات قوية للمسؤولية الاجتماعية للشركات ( CSR ). ومن المتوقع أن يتوسع قطاع الخدمات اللوجستية العالمي بسرعة في السنوات القادمة بفضل الاستثمارات المستمرة وتطوير المنتجات الجديدة وتكامل التكنولوجيا الحديثة. ويهيمن على سوق الخدمات اللوجستية عدد قليل من اللاعبين العالميين المعروفين الذين يستثمرون باستمرار في البحث والتطوير لتقديم أفضل خدمة لعملائهم. فيما يتعلق بالتطور الجغرافي والتطورات التكنولوجية، يشهد مزودو الخدمات اللوجستية، وخاصةً مقدمو الخدمات من جهات خارجية، نموًا هائلاً. على سبيل المثال، تستخدم مؤسسات الخدمات اللوجستية من جهات خارجية الآن مجموعة متنوعة من الحلول البرمجية في عملياتها لتقليل أوجه القصور والتكاليف. بالإضافة إلى ذلك، يدعم استخدام برامج التعرف الصوتي في اتصالات أنظمة إدارة المستودعات معالجة الطلبات وتسجيل المخزون، مما يقلل الحاجة إلى الموظفين وتدريبهم. تستحوذ منطقة آسيا والمحيط الهادئ على الحصة الأكبر من سوق الخدمات اللوجستية، ومن المتوقع أن تسجل أعلى معدل نمو سنوي مركب في السوق خلال فترة التوقعات.

ستحصل على تخصيص لأي تقرير - مجانًا - بما في ذلك أجزاء من هذا التقرير، أو تحليل على مستوى الدولة، وحزمة بيانات Excel، بالإضافة إلى الاستفادة من العروض والخصومات الرائعة للشركات الناشئة والجامعات

تعتمد البنية التحتية المتغيرة للخدمات اللوجستية على الرقمنة والعولمة لزيادة النطاق والجغرافيا (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى) السوق: رؤى استراتيجية

-

احصل على أهم اتجاهات السوق الرئيسية لهذا التقرير.ستتضمن هذه العينة المجانية تحليل البيانات، بدءًا من اتجاهات السوق وحتى التقديرات والتوقعات.

تأثير جائحة كوفيد-19 على سوق الخدمات اللوجستية

أثر تفشي فيروس كورونا المستجد (كوفيد-19) على الاقتصاد العالمي أواخر عام 2021 وخلال عام 2021، بما في ذلك: إلغاء الرحلات الجوية، وحظر السفر، والحجر الصحي الذي أدى إلى تباطؤ كبير في أنشطة سلسلة التوريد والخدمات اللوجستية بشكل عام حول العالم. تتأثر شركات الخدمات اللوجستية المشاركة في نقل وتخزين وتدفق البضائع بشكل مباشر بجائحة كوفيد-19. ومع ذلك، فإن بعض الصناعات تعاني من الأوبئة، بينما تزدهر قطاعات أخرى، مثل الرعاية الصحية والأدوية. سيكون للتجارة الإلكترونية والضروريات اليومية أيضًا تأثير إيجابي على صناعة الخدمات اللوجستية العالمية في حالة كوفيد-19. بالإضافة إلى ذلك، فإن الطلب المتزايد على الإمدادات الطبية والسلع الاستهلاكية سريعة التداول مثل مستلزمات المستشفيات والقفازات والمطهرات واللقاحات والأطعمة الطازجة يدفع نمو سوق الخدمات اللوجستية وسط جائحة كوفيد-19.

سوق الخدمات اللوجستية: رؤى السوق

نمو صناعة التجارة الإلكترونية مع زيادة العمليات اللوجستية العكسية

يشير مصطلح التجارة الإلكترونية إلى شراء وبيع السلع عبر الإنترنت. بالإضافة إلى الوظيفة المعتادة المتمثلة في توصيل المنتجات إلى المستهلكين، يلبي مزودو الخدمات اللوجستية أيضًا احتياجات صناعة التجارة الإلكترونية من خلال إدارة ومراقبة سلسلة التوريد لأعمال التجارة الإلكترونية الخاصة بهم. وهذا يسمح لهذه الشركات بالتركيز على التسويق والعمليات التجارية الأخرى. وقد أدت فوائد الخدمات اللوجستية لصناعة التجارة الإلكترونية إلى زيادة كبيرة في قبول الخدمات اللوجستية في جميع أنحاء العالم. ووفقًا لأحدث تقرير لمؤتمر الأمم المتحدة للتجارة والتنمية (الأونكتاد)، الصادر في أبريل 2021، بلغت مبيعات التجارة الإلكترونية العالمية 25.6 تريليون دولار أمريكي في عام 2021، وهو ما يمثل حوالي 30٪ من الناتج المحلي الإجمالي العالمي (GDP). في عام 2021، بلغت قيمة أعمال التجارة الإلكترونية العالمية بين الشركات 21 تريليون دولار أمريكي، ومثلت حوالي 83٪ من إجمالي التجارة الإلكترونية في العالم؛ علاوة على ذلك، بلغت قيمة التجارة الإلكترونية بين الشركات والمستهلكين 4.4 تريليون دولار أمريكي. ويعزى هذا النمو إلى الارتفاع السريع في التسوق عبر الحدود. تسوق أكثر من 1.4 مليار شخص عبر الإنترنت في عام 2021؛ وتسيطر الشركات في الولايات المتحدة والصين واليابان على مبيعات التجارة الإلكترونية العالمية.

تتبنى البنية التحتية المتغيرة للخدمات اللوجستية التحول الرقمي والعولمة لزيادة النطاق الجغرافي (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى) رؤى السوق الإقليمية

قام محللو شركة "ذا إنسايت بارتنرز" بشرح شامل للاتجاهات والعوامل الإقليمية المؤثرة في سوق "البنية التحتية المتغيرة للخدمات اللوجستية تتبنى الرقمنة والعولمة لزيادة نطاقها الجغرافي (أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، وأمريكا الجنوبية والوسطى)" خلال فترة التوقعات. كما يناقش هذا القسم قطاعات السوق ونطاقها الجغرافي في أمريكا الشمالية، أوروبا، آسيا والمحيط الهادئ، الشرق الأوسط وأفريقيا، وأمريكا الجنوبية والوسطى.

تعتمد البنية التحتية المتغيرة للخدمات اللوجستية على الرقمنة والعولمة لزيادة النطاق الجغرافي (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى) نطاق تقرير السوق

| سمة التقرير | تفاصيل |

|---|---|

| حجم السوق في عام 2024 | 1.34 مليار دولار أمريكي |

| حجم السوق بحلول عام 2031 | 1.96 مليار دولار أمريكي |

| معدل النمو السنوي المركب العالمي (2025 - 2031) | 5.60% |

| البيانات التاريخية | 2021-2023 |

| فترة التنبؤ | 2025-2031 |

| المناطق والبلدان المغطاة |

أمريكا الشمالية

|

| قادة السوق وملفات تعريف الشركات الرئيسية |

|

تتبنى البنية التحتية المتغيرة للخدمات اللوجستية التحول الرقمي والعولمة لزيادة النطاق الجغرافي (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى) كثافة اللاعبين في السوق: فهم تأثيرها على ديناميكيات الأعمال

البنية التحتية المتغيرة للخدمات اللوجستية تتبنى الرقمنة والعولمة لزيادة نطاقها الجغرافي (أمريكا الشمالية، وأوروبا، وآسيا والمحيط الهادئ، وأمريكا الجنوبية والوسطى). يشهد سوق الخدمات اللوجستية نموًا سريعًا، مدفوعًا بتزايد طلب المستخدم النهائي نتيجةً لعوامل مثل تفضيلات المستهلكين المتطورة، والتقدم التكنولوجي، وزيادة الوعي بمزايا المنتج. ومع تزايد الطلب، تعمل الشركات على توسيع عروضها، والابتكار لتلبية احتياجات المستهلكين، والاستفادة من الاتجاهات الناشئة، مما يعزز نمو السوق.

- احصل على نظرة عامة على أهم اللاعبين الرئيسيين في سوق الخدمات اللوجستية المتغيرة التي تعتمد على الرقمنة والعولمة لزيادة النطاق والجغرافيا (أمريكا الشمالية وأوروبا ومنطقة آسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى)

رؤى السوق القائمة على وسائل النقل

النقل الفعّال هو النقل المادي للبضائع بطريقة آمنة نسبيًا، وفي الوقت المناسب، وفي الحالة المناسبة، وبتكلفة معقولة. يلعب النقل دورًا في نقل البضائع من مكان التصنيع أو التخزين إلى مكان الاستخدام أو التوزيع، وصولًا إلى نقطة الاستهلاك النهائي. بناءً على وسيلة النقل، يُقسّم سوق الخدمات اللوجستية إلى طرق برية، وسكك حديدية، وممرات مائية، وخطوط جوية. تُحدَّد معايير اختيار وسيلة الشحن بناءً على الخصائص الفيزيائية للبضائع والشحنة العابرة. في بعض الحالات، قد تؤثر العوامل البيئية، مثل تضرر الطرق والسكك الحديدية، بشكل كبير على نوع الخيار.

رؤى السوق المستندة إلى مقدمي الخدمات اللوجستية

يُقسّم سوق الخدمات اللوجستية العالمي، حسب نوع المكونات، إلى لوجستيات الطرف الأول والثاني، ولوجستيات الطرف الثالث، ولوجستيات الطرف الرابع، ولوجستيات الطرف الخامس. يُقدّم مُزوّد الخدمات اللوجستية الطرف الثالث (3PL) خدمات لوجستية للشركات لجزء من وظائف إدارة سلسلة التوريد، أو أحيانًا لجميعها. ويُعدّ الاستعانة بمصادر خارجية لمديري سلسلة التوريد التابعين لجهات خارجية اتجاهًا مستمرًا. تُقدّر قيمة سوق الخدمات اللوجستية حاليًا بنحو 1077.46 مليار دولار أمريكي، وتُسند حصة كبيرة من الخدمات اللوجستية إلى جهات خارجية. ومع ذلك، تتفاوت مستويات الاستعانة بمصادر خارجية بشكل كبير بين البلدان. وبشكل عام، يُعدّ الاستعانة بمصادر خارجية نشاطًا لوجستيًا مُفضّلًا في المملكة المتحدة والولايات المتحدة، بينما تتمتع الصين والهند بإمكانيات كبيرة للنمو المُستقبلي لأعمال الخدمات اللوجستية التابعة لجهات خارجية.

رؤى السوق بناءً على حجم المنظمة

تُعدّ الخدمات اللوجستية أساسية للشركات التي تُعنى بنقل البضائع من مكان إلى آخر، ولتجنب التعقيدات المرتبطة بهذه العملية، تتبنى العديد من الشركات الصغيرة والمتوسطة والمؤسسات الكبيرة خدمات اللوجستيات. ومع التطورات السريعة في التكنولوجيا، تتجه العديد من الشركات الصغيرة والمتوسطة والكبيرة إلى الخدمات اللوجستية، مما يُمكّنها من التركيز على الكفاءات الأساسية، وإعادة هيكلة الشركات، وخفض التكاليف. ويُقسّم سوق الخدمات اللوجستية العالمي، حسب حجم المؤسسة، إلى شركات صغيرة ومتوسطة وكبيرة.

تطوير المنتجات هو الاستراتيجية الشائعة التي تتبعها الشركات لتوسيع محفظة منتجاتها. تُعدّ شركات FedEx وMaersk وDHL وUPS وExpeditors، وغيرها، من أبرز الجهات التي تطبق هذه الاستراتيجيات لتوسيع قاعدة عملائها وحصة إيراداتها في سوق الخدمات اللوجستية، مما يُمكّنها بدوره من الحفاظ على علامتها التجارية. فيما يلي بعض التطورات الرئيسية الأخيرة:

- في نوفمبر 2021، وقّعت شركة إيه بي مولر - ميرسك، الشركة العالمية المتكاملة في مجال لوجستيات الحاويات، اتفاقيةً نهائيةً مع الهيئة العامة للموانئ السعودية لإنشاء مجمع لوجستي متكامل بمساحة 205,000 متر مربع، سيوفر لعملائها بنيةً تحتيةً شاملةً للتخزين والتوزيع، والتخزين البارد، والتجارة الإلكترونية. كما سيُشكّل المرفق مركزًا لعمليات إعادة الشحن، وتجميع البتروكيماويات، والشحن الجوي، وشحن الحاويات.

- في يناير 2021، أعلنت فيديكس ومايكروسوفت عن حل لوجستي جديد متعدد المنصات لقطاع التجارة الإلكترونية. يهدف هذا الحل الجديد إلى تعزيز تنافسية التجار في مجال التجارة الإلكترونية من خلال تحسين تفاعل العملاء وتوفير خيارات شحن مُحسّنة.

يُقسّم سوق الخدمات اللوجستية بناءً على وسيلة النقل، ومقدمي الخدمات اللوجستية، وحجم المؤسسة، والمستخدمين النهائيين. بناءً على وسيلة النقل، يُقسّم السوق إلى: الطرق، والممرات المائية، والسكك الحديدية، والخطوط الجوية؛ وبناءً على مقدمي الخدمات اللوجستية، يُقسّم السوق إلى: لوجستيات الطرف الأول والثاني، ولوجستيات الطرف الثالث، ولوجستيات الطرف الرابع، ولوجستيات الطرف الخامس؛ وبناءً على حجم المؤسسة، يُقسّم السوق إلى: الشركات الصغيرة والمتوسطة والكبيرة، وبناءً على المستخدمين النهائيين، يُقسّم السوق إلى: الحكومة والمرافق العامة، والرعاية الصحية، والتصنيع الصناعي، وتجارة التجزئة والسلع الاستهلاكية، والفضاء والدفاع، وغيرها.

تعد كل من شركة CEVA Logistics؛ وPanalpina World Transport (Holding) Ltd.؛ وUnited Parcel Service (UPS)؛ وCH Robinson Worldwide, Inc.؛ وAP MOLLER – MAERSK؛ وNippon Express؛ وFedEx؛ وDB Schenker؛ وDHL International GmbH؛ وKUEHNE + NAGEL من بين اللاعبين الرئيسيين الذين يعملون في سوق الخدمات اللوجستية العالمية.

نافين خبيرٌ متمرسٌ في أبحاث السوق والاستشارات، يتمتع بخبرةٍ تزيد عن 9 سنوات في مشاريع مُخصصة ومُشتركة واستشارية. يشغل حاليًا منصب نائب الرئيس المساعد، وقد نجح في إدارة أصحاب المصلحة عبر سلسلة قيمة المشاريع، وألّف أكثر من 100 تقرير بحثي وأكثر من 30 مهمة استشارية. يمتد نطاق عمله ليشمل مشاريع صناعية وحكومية، مساهمًا بشكل كبير في نجاح العملاء واتخاذ القرارات القائمة على البيانات.

نافين حاصلٌ على شهادة في هندسة الإلكترونيات والاتصالات من جامعة فرجينيا التقنية، كارناتاكا، وشهادة ماجستير في إدارة الأعمال في التسويق والعمليات من جامعة مانيبال. وهو عضوٌ نشطٌ في معهد مهندسي الكهرباء والإلكترونيات (IEEE) لمدة 9 سنوات، حيث شارك في مؤتمراتٍ وندواتٍ تقنية، وتطوّع على مستوى الأقسام والمناطق. قبل منصبه الحالي، عمل مستشارًا استراتيجيًا مساعدًا في IndustryARC، ومستشارًا للخوادم الصناعية في شركة هيوليت باكارد (HP Global).

- التحليل التاريخي (سنتان)، سنة الأساس، التوقعات (7 سنوات) مع معدل النمو السنوي المركب

- تحليل PEST و SWOT

- حجم السوق والقيمة / الحجم - عالمي، إقليمي، بلد

- الصناعة والمنافسة

- مجموعة بيانات إكسل

التقارير الحديثة

شهادات العملاء

تقرير سوق أنظمة SCADA من Insight Partners شامل، ويقدم رؤى قيّمة حول الاتجاهات الحالية والتوقعات المستقبلية. تميّز الفريق باحترافية عالية وسرعة في الاستجابة ودعم مستمر طوال الوقت. نحن راضون جدًا ونوصي بشدة بخدماتهم.

ران كيديم شريك, شركة ريالي تكنولوجيز المحدودةطلبتُ تقريرًا عن سوق برمجيات محدد، وأعدّه الفريق في غضون أيام قليلة. كانت المعلومات ذات صلة وثيقة وعرضها جيد. ثم طلبتُ بعض التعديلات والإضافات على التقرير. وكان الفريق متجاوبًا للغاية، وحصلتُ على التقرير النهائي في أقل من أسبوع.

جان هيرفيه جين رئيس مجلس الإدارة, فيوتشر أناليتيكاعملنا مع شركة "إنسايت بارتنرز" لإجراء دراسة سوقية وتوقعات مهمة. زودونا برؤى واضحة حول الفرص والمخاطر، مما ساعدنا في صياغة خططنا. كانت أبحاثهم سهلة الاستخدام ومبنية على بيانات دقيقة، مما ساعدنا على اتخاذ قرارات ذكية وواثقة. نوصي بهم بشدة.

بيوش ناجبال نائب الرئيس الأول, شعاع عالي عالميقدّمت شركة Insight Partners أبحاثًا سوقية ثاقبة ومنظمة جيدًا بخبرة واسعة في هذا المجال. تميّز فريقهم بالاحترافية وسرعة الاستجابة طوال الوقت. وسهّل موقعهم الإلكتروني سهل الاستخدام الوصول إلى تقارير القطاع. نوصي بهم بشدة لخدمات بحثية موثوقة وعالية الجودة.

يوكيهيكو أداتشي المدير التنفيذي, ديب بلو، ذ.م.م.هذه أول مرة أشتري فيها تقرير سوق من The Insight Partners. رغم أنني كنت مترددًا في البداية، إلا أنني زرت موقعهم الإلكتروني وشعرت براحة أكبر للمخاطرة وشراء تقرير السوق. أنا راضٍ تمامًا عن جودة التقرير وخدمة العملاء. كانت لديّ عدة أسئلة وتعليقات حول التقرير الأولي، ولكن بعد بضع محادثات عبر البريد الإلكتروني مع محللهم، أعتقد أن لديّ تقريرًا يمكنني استخدامه كمدخل لعملية التخطيط الاستراتيجي لدينا. شكرًا جزيلاً لكم على تخصيص وقتكم الإضافي وجعل هذه التجربة إيجابية. سأوصي بخدماتكم للآخرين بالتأكيد، وستكونون أول من ألجأ إليه عندما نحتاج إلى المزيد من بيانات السوق.

جون سوزوكي الرئيس والرئيس التنفيذي وعضو مجلس الإدارة, بي كيه تكنولوجيزأود أن أقدّر دعمكم واحترافيتكم في الاستجابة لطلبي للحصول على معلومات بشأن سوق التشخيص المخبري للأمراض المعدية في نيجيريا. كما أُقدّر صبركم وتوجيهكم، واستعدادكم لتقديم خصم، مما مكّننا في النهاية من إتمام الصفقة. أتطلع إلى التعامل مع "ذا إنسايت بارتنرز" مستقبلًا، كل ذلك بفضل الانطباع الذي تركتموه لديّ نتيجةً لهذا اللقاء الأول.

الدكتور تشيجيوك أونيا المدير الإداري, شركة باينكريست للرعاية الصحية المحدودةسبب الشراء

- اتخاذ قرارات مدروسة

- فهم ديناميكيات السوق

- تحليل المنافسة

- رؤى العملاء

- توقعات السوق

- تخفيف المخاطر

- التخطيط الاستراتيجي

- مبررات الاستثمار

- تحديد الأسواق الناشئة

- تحسين استراتيجيات التسويق

- تعزيز الكفاءة التشغيلية

- مواكبة التوجهات التنظيمية

احصل على عينة مجانية ل - تعتمد البنية التحتية المتغيرة للخدمات اللوجستية على التحول الرقمي والعولمة لزيادة النطاق الجغرافي (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى)

احصل على عينة مجانية ل - تعتمد البنية التحتية المتغيرة للخدمات اللوجستية على التحول الرقمي والعولمة لزيادة النطاق الجغرافي (أمريكا الشمالية وأوروبا وآسيا والمحيط الهادئ وأمريكا الجنوبية والوسطى)