Automation-as-a-Service-Marktwachstum, Größe, Anteil, Trends, Analyse der wichtigsten Akteure und Prognose bis 2031

Historische Daten : 2021-2022 | Basisjahr : 2023 | Prognosezeitraum : 2024-2031Marktgröße und Prognose für Automation-as-a-Service (2021 – 2031), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Komponente (Lösung und Dienste), Bereitstellungsmodell (vor Ort und in der Cloud), Geschäftsfunktion (Vertrieb und Marketing, Finanzen und Betrieb, Personalwesen und Informationstechnologie), Branchenvertikale (BFSI, IT und Telekommunikation, Einzelhandel, Gesundheitswesen und Biowissenschaften, Transport und Logistik, Behörden und Verteidigung, Fertigung und andere) und Geografie

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00008607

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

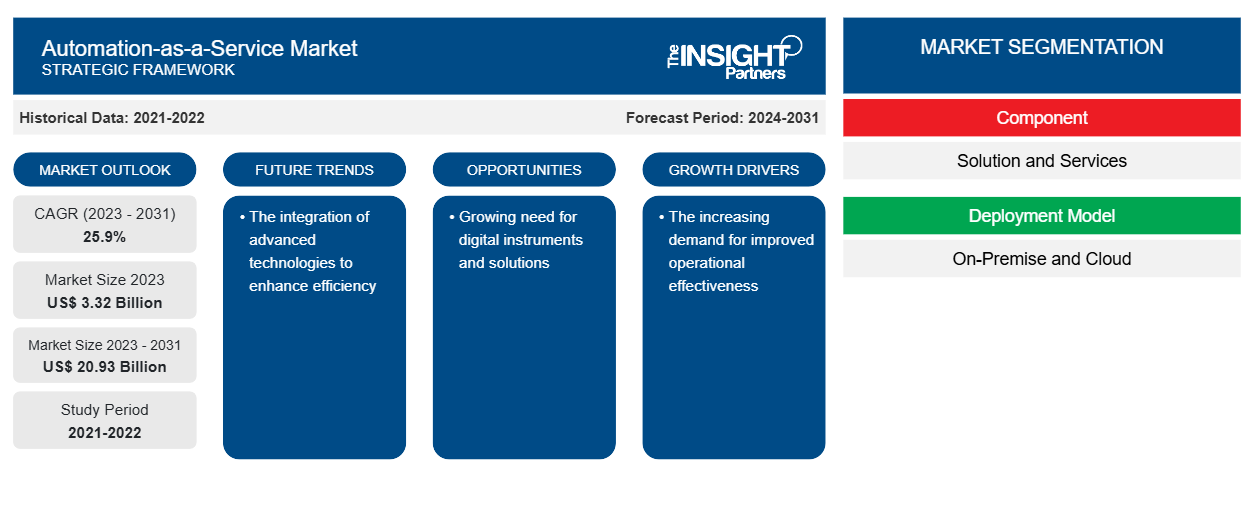

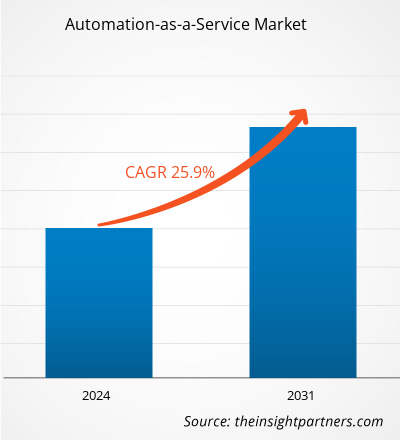

Der Markt für Automatisierung als Dienstleistung wird voraussichtlich von 3,32 Milliarden US-Dollar im Jahr 2023 auf 20,93 Milliarden US-Dollar im Jahr 2031 anwachsen. Der Markt wird voraussichtlich zwischen 2023 und 2031 eine durchschnittliche jährliche Wachstumsrate von 25,9 % verzeichnen. Die Integration fortschrittlicher Technologien zur Verbesserung der Effizienz wird voraussichtlich ein wichtiger Markttrend für Automatisierung als Dienstleistung bleiben.

Automation-as-a-Service-Marktanalyse

Der Markt wächst schnell aufgrund der zunehmenden Nutzung von AaaS, wodurch Unternehmen ihre Wettbewerbsfähigkeit steigern, sich auf höherwertige Aufgaben konzentrieren und schnellere und genauere Ergebnisse erzielen können. Darüber hinaus wird der Markt durch die steigende Nachfrage nach AaaS beeinflusst, was zu einer weltweiten Ausbreitung der Remote-Arbeitskultur führt. Abgesehen davon bieten sich Brancheninvestoren durch die zunehmende Akzeptanz von AaaS profitable Wachstumsaussichten, da AaaS Nachhaltigkeitsinitiativen unterstützen kann, indem es durch rationalisierte Verfahren Papiermüll, Energieverbrauch und CO2-Emissionen reduziert . Darüber hinaus treibt die zunehmende Betonung verbesserter Sicherheit zur Bekämpfung von Cyberangriffen die Marktexpansion voran. In diesem Sinne wächst der Markt aufgrund der zunehmenden Anzahl von AaaS-Anbietern weltweit.

Automation-as-a-Service-Marktübersicht

Durch die Automatisierung zahlreicher Aufgaben und Arbeitsabläufe ist Automation as a Service (AaaS) eine Cloud-basierte Lösung, die Unternehmen die Flexibilität gibt, ihre Prozesse zu optimieren und zu rationalisieren. Sie nutzt modernste Technologie, um zeitaufwändige und sich wiederholende Vorgänge in mehreren Abteilungen und Funktionen effektiv zu verwalten, darunter Robotic Process Automation (RPA), maschinelles Lernen (ML) und künstliche Intelligenz (KI). Darüber hinaus bietet sie eine skalierbare und kostengünstige Automatisierungslösung, mit der Unternehmen auf manuelle Eingriffe verzichten, Fehlerquoten senken und die Leistung steigern können.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Automation-as-a-Service-Markt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber und Chancen für Automation-as-a-Service

Die steigende Nachfrage nach verbesserter Betriebseffizienz

Der Markt wächst aufgrund der zunehmenden Nutzung von AaaS, das die betriebliche Effizienz verbessern und in zahlreichen Branchen erhebliche Kosteneinsparungen ermöglichen kann. Außerdem können zeitaufwändige und sich wiederholende Prozesse einfach automatisiert werden, wodurch der Bedarf an körperlicher Arbeit verringert wird. Dies beschleunigt die Aufgabenerledigung erheblich und reduziert gleichzeitig menschliche Fehler. Dies ermöglicht es Unternehmen, ihre Ressourcen optimal zu nutzen, Mitarbeiter für strategischere Projekte einzusetzen und letztendlich die Produktivität zu steigern. Abgesehen davon vermeidet das Pay-as-you-go- oder Abonnementmodell, das AaaS-Lösungen manchmal verwenden, die Notwendigkeit erheblicher Vorabinvestitionen in Software oder Ausrüstung, was für positive Marktaussichten sorgt. Dank dieser wirtschaftlichen Methode ist eine fortschrittliche Automatisierung für Unternehmen jeder Größe zugänglich.AaaS, which can improve operational effectiveness and provide significant cost savings to a variety of industries. It also makes it simple to automate time-consuming and repetitive processes, which lessens the need for physical labor. This greatly speeds up task completion while simultaneously reducing human mistakes. Consequently, this allows firms to maximize the use of their resources, assign workers to more strategic projects, and eventually increase productivity. Aside from this, the pay-as-you-go or subscription model that AaaS solutions sometimes use avoids the need for significant upfront investments in software or equipment, which provides a positive market outlook. Advanced automation is accessible to companies of all sizes thanks to this economical method.

Wachsender Bedarf an digitalen Instrumenten und Lösungen

Der Markt wächst aufgrund des wachsenden Bedarfs an digitalen Tools und Lösungen in verschiedenen Branchen, was die zunehmende Nutzung von AaaS vorantreibt. Verschiedene Unternehmen implementieren digitale Technologien und aktualisieren ihre Abläufe entsprechend. Sie benötigen Produkte und Dienstleistungen, die sich problemlos in ihre sich ändernden Arbeitsprozesse einfügen. Abgesehen davon eignet sich AaaS hervorragend für dieses Ziel, da es Automatisierungsfunktionen bietet , die digitale Aktivitäten verbessern. Darüber hinaus ermöglicht AaaS Unternehmen die Automatisierung einer Reihe von Funktionen, darunter Lieferkettenmanagement und Kundensupport. Diese Integration unterstützt datengesteuerte Entscheidungsfindung und verbessert das Kundenerlebnis sowie die Effizienz. Daher wird erwartet, dass die zunehmende Einführung des IoT den Akteuren auf dem Markt für Automatisierung als Service im Prognosezeitraum neue Möglichkeiten bietet.AaaS. Various businesses are implementing digital technology and updating their operations in accordance with this. They need products and services that can easily fit into their changing work processes. Aside from that, AaaS is a fantastic fit for this goal because it provides AaaS enables businesses to automate a range of functions, including supply chain management and customer support. This integration supports data-driven decision-making and boosts client experiences in addition to increasing efficiency. Thus, the increasing adoption of IoT is anticipated to present new opportunities for the automation-as-a-service market players during the forecast period.

Segmentierungsanalyse des Marktberichts „Automation-as-a-Service“

Wichtige Segmente, die zur Ableitung der Marktanalyse für Automation-as-a-Service beigetragen haben, sind Komponente, Bereitstellungsmodell, Geschäftsfunktion und Branche.

- Basierend auf der Komponente ist der Automation-as-a-Service-Markt in Lösungen und Dienste segmentiert.

- Nach Bereitstellungsmodell ist der Markt in On-Premise und Cloud segmentiert. Das Cloud-Segment hatte im Jahr 2023 einen größeren Marktanteil.

- Basierend auf der Geschäftsfunktion ist der Automation-as-a-Service-Markt in die Bereiche Vertrieb und Marketing, Finanzen und Betrieb, Personalwesen und Informationstechnologie segmentiert.

- Basierend auf der Branchenvertikale ist der Markt für Automatisierung als Dienstleistung in BFSI, IT und Telekommunikation, Einzelhandel, Gesundheitswesen und Biowissenschaften, Transport und Logistik, Behörden und Verteidigung, Fertigung, Branchenvertikale und Sonstige segmentiert.BFSI, IT & telecom, retail, healthcare & life sciences, transportation & logistics, government agencies & defense, manufacturing, industry vertical, and others.

Automation-as-a-Service Marktanteilsanalyse nach Geografie

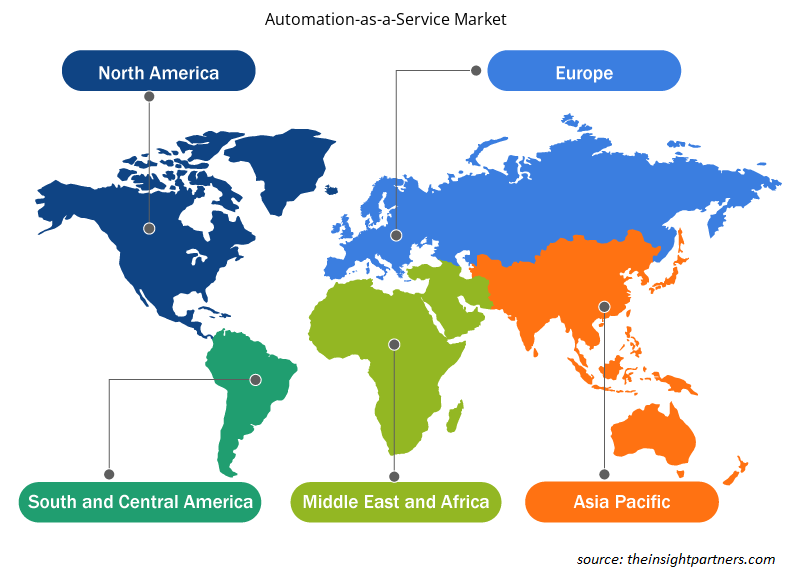

Der geografische Umfang des Berichts zum Automation-as-a-Service-Markt ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Südamerika/Süd- und Mittelamerika. In Bezug auf den Umsatz hatte Nordamerika den größten Marktanteil im Bereich Automation-as-a-Service. Der Markt der Region wächst dank der zunehmenden Nutzung von Automatisierung, insbesondere in Sektoren wie dem Gesundheitswesen und dem Bankwesen. Darüber hinaus bietet der zunehmende Bedarf der Unternehmen, Abläufe zu vereinfachen und Kosten zu sparen, günstige Marktaussichten. Dementsprechend treibt die wachsende Nachfrage nach Datensicherheit die Expansion des Marktes in der nordamerikanischen Region voran.

Regionale Einblicke in den Automation-as-a-Service-Markt

Die regionalen Trends und Faktoren, die den Automation-as-a-Service-Markt während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Automation-as-a-Service in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Holen Sie sich regionale Daten zum Automation-as-a-Service-Markt

Umfang des Marktberichts „Automation-as-a-Service“

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 3,32 Milliarden US-Dollar |

| Marktgröße bis 2031 | 20,93 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 25,9 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Komponente

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Automation-as-a-Service: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Automation-as-a-Service wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Automation-as-a-Service-Markt sind:

- Accenture PLC

- Automation Anyvvhere, Inc

- Blue Prism Group plc

- HCL Technologies Limited

- Hewlett Packard Enterprise

- IBM Corporation

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Erhalten Sie einen Überblick über die wichtigsten Akteure auf dem Automation-as-a-Service-Markt

Neuigkeiten und aktuelle Entwicklungen zum Automation-as-a-Service-Markt

Der Markt für Automatisierung als Dienstleistung wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für Sprach- und Sprechstörungen und -strategien:

- Im Januar 2024 kündigte Automation Anywhere eine Reihe neuer Benchmarking-Dienste und eine neue Kunden-Benchmarking-Datenbankinitiative an, die Unternehmen dabei helfen soll, den Geschäftswert von Prozessautomatisierungsimplementierungen zu bewerten und zu maximieren. Diese Angebote werden Unternehmen dabei helfen, zu erkennen, wie die „Best of Breed“-Automatisierung in ihrer Branche aussieht, und sie schneller zu den Automatisierungsprioritäten mit dem höchsten Wert führen, als sie es selbst hätten bestimmen können. (Quelle: Automation Anywhere, Pressemitteilung)

- Im März 2022 kündigte Unit4, ein führender Anbieter von Enterprise-Cloud-Anwendungen für mitarbeiterzentrierte Organisationen, die Einführung von Smart Automation Services an, mit denen seine Kunden künstliche Intelligenz und kontextbezogene Funktionen nutzen können, um Effizienz und Produktivität zu verbessern. Diese Dienste werden in Unit4s Enterprise-Resource-Planning-Suite der nächsten Generation, ERPx, und dessen virtuellen Assistenten integriert, um Geschäftsprozesse weiter zu optimieren. Durch die Nutzung dieser Dienste kann ERPx einen erheblichen Teil der Aufgaben automatisieren und ein optimiertes, individuelles und benutzerfreundliches Benutzererlebnis ermöglichen. (Quelle: Unit4, Pressemitteilung)

Marktbericht zu Automation-as-a-Service – Abdeckung und Ergebnisse

Der Bericht „Automation-as-a-Service-Marktgröße und -prognose (2023–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Projekts abgedeckt sind

- Marktdynamik wie Treiber, Beschränkungen und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Automation-as-a-Service-Markt

Kostenlose Probe anfordern für - Automation-as-a-Service-Markt