Crescita, dimensione, quota, tendenze, analisi dei principali attori del mercato Automazione come servizio fino al 2031

Dati storici : 2021-2022 | Anno base : 2023 | Periodo di previsione : 2024-2031Dimensioni e previsioni del mercato dell'automazione come servizio (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per componente (soluzione e servizi), modello di distribuzione (on-premise e cloud), funzione aziendale (vendite e marketing, finanza e operazioni, risorse umane e tecnologia dell'informazione), settore verticale (BFSI, IT e telecomunicazioni, vendita al dettaglio, sanità e scienze della vita, trasporti e logistica, agenzie governative e difesa, produzione e altri) e geografia.

- Stato : Dati rilasciati

- Codice del report : TIPRE00008607

- Categoria : Tecnologia, media e telecomunicazioni

- Numero di pagine : 150

- Formati di report disponibili :

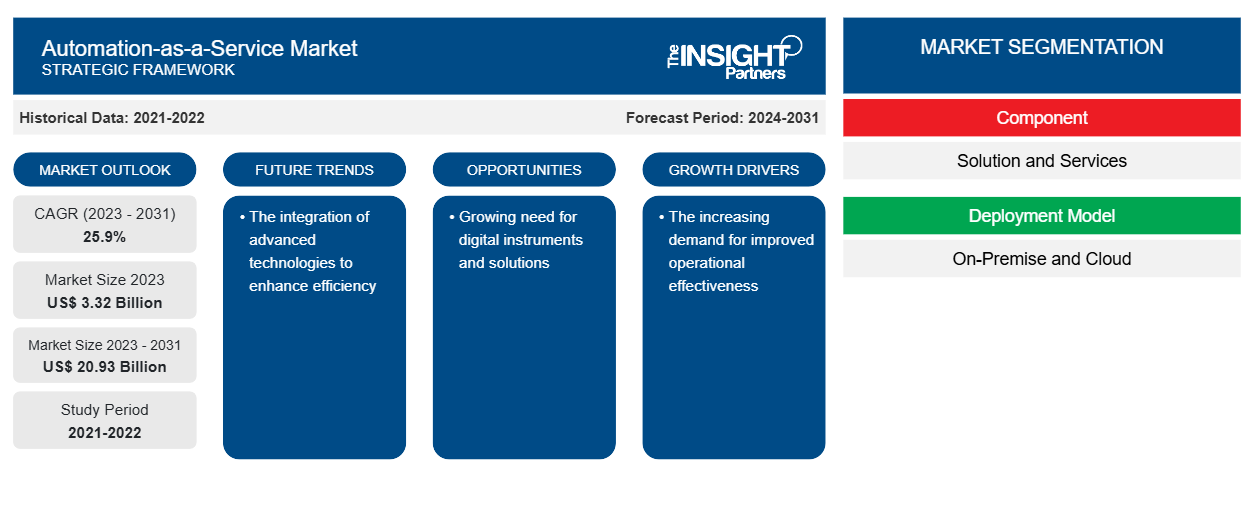

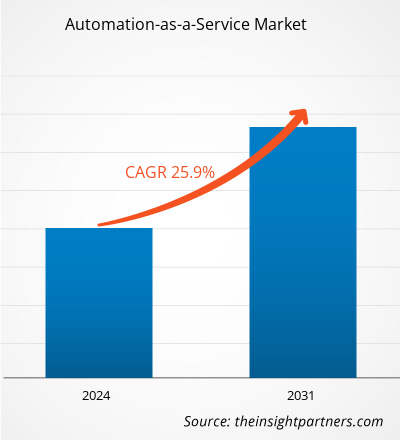

Si prevede che la dimensione del mercato dell'automazione come servizio raggiungerà i 20,93 miliardi di dollari entro il 2031, rispetto ai 3,32 miliardi di dollari del 2023. Si prevede che il mercato registrerà un CAGR del 25,9% nel 2023-2031. L'integrazione di tecnologie avanzate per migliorare l'efficienza rimarrà probabilmente una tendenza chiave del mercato dell'automazione come servizio.CAGR of 25.9 % in 2023–2031. The integration of advanced technologies to improve efficiency is likely to remain a key automation-as-a-service market trend.

Analisi di mercato dell'automazione come servizio

Il mercato si sta espandendo rapidamente grazie al crescente utilizzo di AaaS, che consente alle aziende di aumentare la propria competitività, concentrarsi su attività di maggior valore e generare risultati più rapidi e accurati. Inoltre, il mercato è influenzato dalla crescente domanda di AaaS, con conseguente espansione globale della cultura del lavoro da remoto. Oltre a ciò, agli investitori del settore vengono presentate prospettive di crescita redditizie attraverso la crescente accettazione di AaaS, che può supportare iniziative di sostenibilità riducendo lo spreco di carta , il consumo di energia e le emissioni di carbonio attraverso procedure semplificate. Inoltre, la crescente enfasi sulla sicurezza migliorata per combattere gli attacchi informatici sta guidando l'espansione del mercato. In linea con ciò, il mercato sta crescendo grazie al crescente numero di provider AaaS a livello globale.AaaS, which enables businesses to increase their competitiveness, focus on higher-value tasks, and generate faster and more accurate outcomes. Furthermore, the market is being impacted by the increasing demand for AaaS, resulting in the global expansion of remote work culture. Aside from this, industry investors are being presented with profitable growth prospects through the increasing acceptance of AaaS, which can support sustainability initiatives by lowering paper cyberattacks is driving the market expansion. In keeping with this, the market is growing due to the increasing number of AaaS providers globally.

Panoramica del mercato dell'automazione come servizio

Attraverso l'automazione di numerose attività e flussi di lavoro, Automation as a Service (AaaS) è una soluzione basata su cloud che offre alle aziende la flessibilità di ottimizzare e semplificare i propri processi. Utilizza una tecnologia all'avanguardia per gestire in modo efficace operazioni ripetitive e che richiedono molto tempo in diversi reparti e funzioni, tra cui l'automazione robotica dei processi (RPA), l'apprendimento automatico (ML) e l'intelligenza artificiale (AI). Inoltre, offre una soluzione di automazione scalabile e conveniente che consente alle aziende di eliminare gli interventi manuali, ridurre i tassi di errore e aumentare la produzione.AaaS) is a cloud-based solution that gives businesses the flexibility to optimize and streamline their processes. It uses cutting-edge technology to effectively manage time-consuming and repetitive operations across several departments and functions, including robotic process automation (RPA), machine learning (ML), and artificial intelligence (AI). In addition, it offers a scalable and affordable automation solution that enables businesses to do away with manual interventions, lower error rates, and boost output.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dell'automazione come servizio: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato dell'automazione come servizio

La crescente domanda di una migliore efficacia operativa

Il mercato si sta espandendo a seguito del crescente utilizzo di AaaS, che può migliorare l'efficacia operativa e fornire notevoli risparmi sui costi a una varietà di settori. Rende inoltre semplice l'automazione di processi ripetitivi e che richiedono molto tempo, il che riduce la necessità di manodopera fisica. Ciò velocizza notevolmente il completamento delle attività riducendo al contempo gli errori umani. Di conseguenza, ciò consente alle aziende di massimizzare l'uso delle proprie risorse, assegnare i lavoratori a progetti più strategici e, infine, aumentare la produttività. A parte questo, il modello di pagamento in base al consumo o di abbonamento che le soluzioni AaaS a volte utilizzano evita la necessità di significativi investimenti iniziali in software o apparecchiature, il che fornisce una prospettiva di mercato positiva. L'automazione avanzata è accessibile alle aziende di tutte le dimensioni grazie a questo metodo economico.AaaS, which can improve operational effectiveness and provide significant cost savings to a variety of industries. It also makes it simple to automate time-consuming and repetitive processes, which lessens the need for physical labor. This greatly speeds up task completion while simultaneously reducing human mistakes. Consequently, this allows firms to maximize the use of their resources, assign workers to more strategic projects, and eventually increase productivity. Aside from this, the pay-as-you-go or subscription model that AaaS solutions sometimes use avoids the need for significant upfront investments in software or equipment, which provides a positive market outlook. Advanced automation is accessible to companies of all sizes thanks to this economical method.

Crescente necessità di strumenti e soluzioni digitali

Il mercato si sta espandendo a causa della crescente necessità di strumenti e soluzioni digitali in diversi settori, che sta guidando il crescente utilizzo di AaaS. Diverse aziende stanno implementando la tecnologia digitale e aggiornando le loro operazioni in conformità con questa. Hanno bisogno di prodotti e servizi che possano adattarsi facilmente ai loro processi di lavoro in continua evoluzione. A parte questo, AaaS è una soluzione fantastica per questo obiettivo perché fornisce funzionalità di automazione che migliorano le attività digitali. Inoltre, AaaS consente alle aziende di automatizzare una gamma di funzioni, tra cui la gestione della supply chain e l'assistenza clienti. Questa integrazione supporta il processo decisionale basato sui dati e potenzia le esperienze dei clienti oltre ad aumentare l'efficienza. Pertanto, si prevede che la crescente adozione di IoT presenterà nuove opportunità per gli operatori del mercato dell'automazione come servizio durante il periodo di previsione.AaaS. Various businesses are implementing digital technology and updating their operations in accordance with this. They need products and services that can easily fit into their changing work processes. Aside from that, AaaS is a fantastic fit for this goal because it provides AaaS enables businesses to automate a range of functions, including supply chain management and customer support. This integration supports data-driven decision-making and boosts client experiences in addition to increasing efficiency. Thus, the increasing adoption of IoT is anticipated to present new opportunities for the automation-as-a-service market players during the forecast period.

Analisi della segmentazione del rapporto di mercato sull'automazione come servizio

I segmenti chiave che hanno contribuito alla derivazione dell'analisi di mercato dell'automazione come servizio sono i componenti, il modello di distribuzione, la funzione aziendale e il settore verticale.

- In base al componente, il mercato dell'automazione come servizio è segmentato in soluzioni e servizi.

- In base al modello di distribuzione, il mercato è segmentato in on-premise e cloud. Il segmento Cloud ha detenuto una quota di mercato maggiore nel 2023.

- In base alla funzione aziendale, il mercato dell'automazione come servizio è segmentato in vendite e marketing, finanza e operazioni, risorse umane e tecnologia informatica.

- In base al settore verticale, il mercato dell'automazione come servizio è segmentato in BFSI, IT e telecomunicazioni, vendita al dettaglio, sanità e scienze della vita, trasporti e logistica, agenzie governative e difesa, produzione, settore verticale e altri.BFSI, IT & telecom, retail, healthcare & life sciences, transportation & logistics, government agencies & defense, manufacturing, industry vertical, and others.

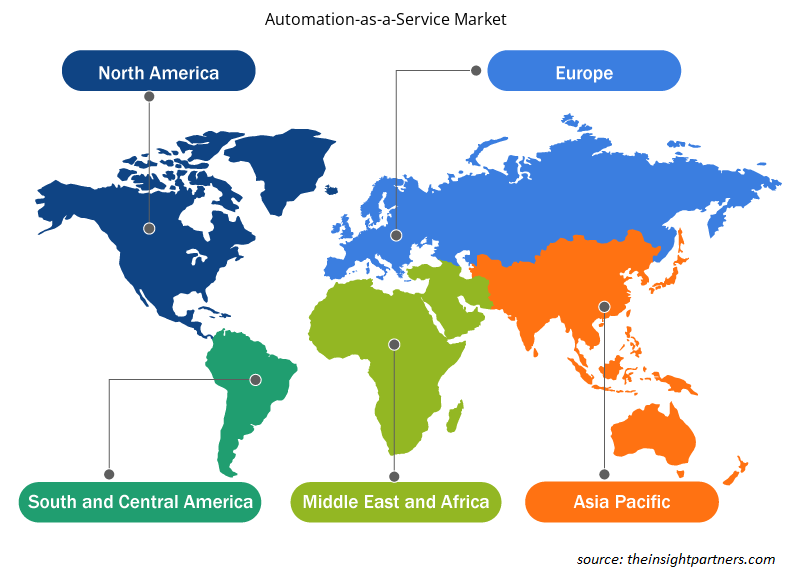

Analisi della quota di mercato dell'automazione come servizio per area geografica

L'ambito geografico del rapporto di mercato dell'automazione come servizio è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud America/Sud e Centro America. In termini di fatturato, il Nord America ha rappresentato la quota di mercato più grande dell'automazione come servizio. Il mercato della regione si sta espandendo grazie al crescente utilizzo dell'automazione, soprattutto in settori come l'assistenza sanitaria e il settore bancario. Oltre a ciò, una prospettiva di mercato favorevole è fornita dalla crescente necessità delle aziende di semplificare le operazioni e risparmiare sulle spese. Di conseguenza, la crescente domanda di sicurezza dei dati sta alimentando l'espansione del mercato nella regione nordamericana.

Approfondimenti regionali sul mercato dell'automazione come servizio

Le tendenze regionali e i fattori che influenzano il mercato dell'automazione come servizio durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dell'automazione come servizio in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato dell'automazione come servizio

Ambito del rapporto di mercato sull'automazione come servizio

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 3,32 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 20,93 miliardi di dollari USA |

| CAGR globale (2023-2031) | 25,9% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per componente

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dell'automazione come servizio: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dell'automazione come servizio sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dell'automazione come servizio sono:

- Accenture SpA

- Automazione Anyvvhere, Inc.

- Gruppo Blue Prism plc

- Tecnologie HCL limitate

- Azienda Hewlett Packard

- Società IBM

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dell'automazione come servizio

Notizie e sviluppi recenti sul mercato dell'automazione come servizio

Il mercato dell'automazione come servizio viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che includono importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato dei disturbi e delle strategie del linguaggio e della parola:

- A gennaio 2024, Automation Anywhere ha annunciato una serie di nuovi servizi di benchmarking e una nuova iniziativa di database di benchmarking dei clienti per aiutare le aziende a valutare e massimizzare il valore aziendale delle implementazioni di automazione dei processi. Queste offerte aiuteranno le aziende a vedere come appare l'automazione "best of breed" nel loro settore e le guideranno verso le priorità di automazione di valore più elevato più velocemente di quanto avrebbero potuto determinare da sole. (Fonte: Automation Anywhere, comunicato stampa)

- A marzo 2022, Unit4, leader nelle applicazioni cloud aziendali per organizzazioni incentrate sulle persone, ha annunciato il lancio di Smart Automation Services, che consentirà ai suoi clienti di sfruttare l'intelligenza artificiale e le capacità di consapevolezza del contesto per migliorare l'efficienza e la produttività. Questi servizi si integreranno con la suite di pianificazione delle risorse aziendali di prossima generazione di Unit4, ERPx, e il suo assistente virtuale, per semplificare ulteriormente i processi aziendali. Sfruttando questi servizi, ERPx può automatizzare una parte significativa delle attività e consentire un'esperienza utente ottimizzata, personalizzata e leggera. (Fonte: Unit4, comunicato stampa)

Copertura e risultati del rapporto sul mercato dell'automazione come servizio

Il rapporto “Dimensioni e previsioni del mercato dell’automazione come servizio (2023-2031)” fornisce un’analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

Ankita è una dinamica professionista della ricerca di mercato e della consulenza con oltre 8 anni di esperienza nei settori della tecnologia, dei media, dell'ICT, dell'elettronica e dei semiconduttori. Ha guidato e portato a termine con successo oltre 100 incarichi di consulenza e ricerca per clienti globali come Microsoft, Oracle, NEC Corporation, SAP, KPMG ed Expeditors International. Le sue competenze principali includono la valutazione del mercato, l'analisi dei dati, le previsioni, la formulazione di strategie, l'intelligence competitiva e la redazione di report.

Ankita è esperta nella gestione di cicli di progetto completi, dalla progettazione di proposte pre-vendita e discussioni con i clienti fino alla fornitura di insight fruibili post-vendita. È esperta nella gestione di team interfunzionali, nella strutturazione di moduli di ricerca complessi e nell'allineamento delle soluzioni agli obiettivi aziendali specifici del cliente. Le sue eccellenti capacità di comunicazione, leadership e presentazione le hanno permesso di fornire costantemente risultati orientati al valore in contesti di mercato in rapida evoluzione.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dell'automazione come servizio

Ottieni un campione gratuito per - Mercato dell'automazione come servizio