Croissance, taille, part, tendances, analyse des principaux acteurs et prévisions du marché de l’automatisation en tant que service jusqu’en 2031

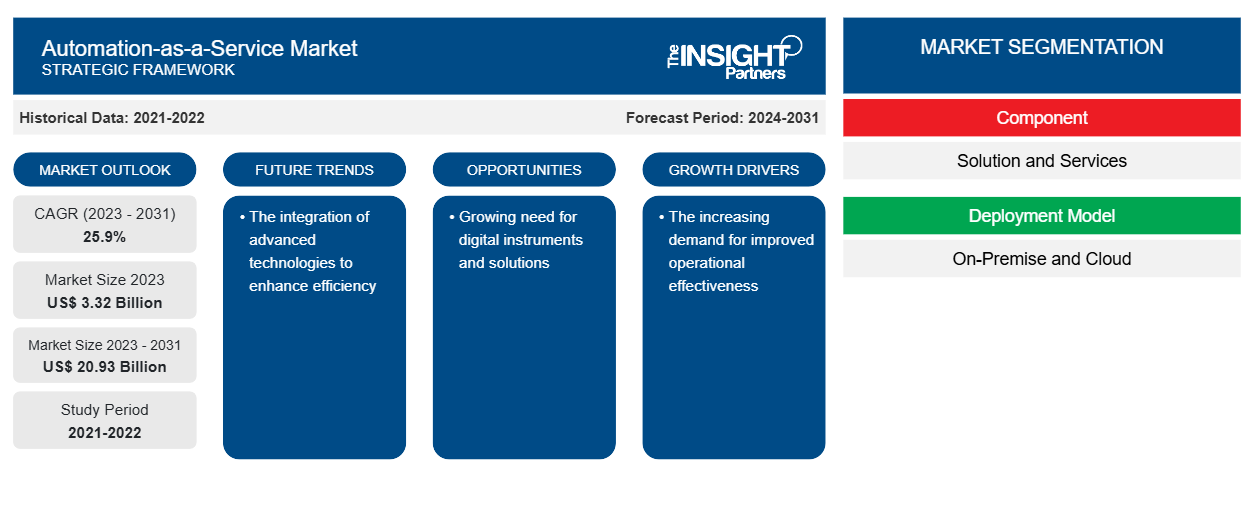

Données historiques : 2021-2022 | Année de référence : 2023 | Période de prévision : 2024-2031Taille et prévisions du marché de l'automatisation en tant que service (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par composant (solutions et services), modèle de déploiement (sur site et cloud), fonction commerciale (ventes et marketing, finances et opérations, ressources humaines et technologies de l'information), secteur d'activité (BFSI, informatique et télécommunications, vente au détail, santé et sciences de la vie, transport et logistique, agences gouvernementales et défense, fabrication et autres) et géographie.

- Statut : Données publiées

- Code du rapport : TIPRE00008607

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 150

- Formats de rapport disponibles :

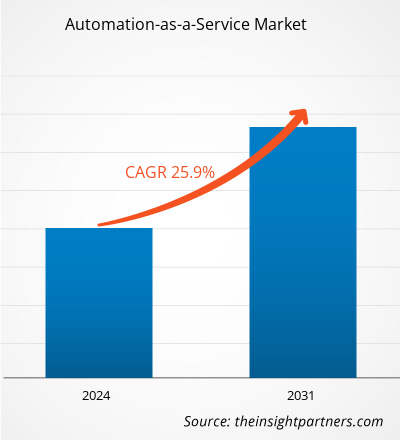

Le marché de l'automatisation en tant que service devrait atteindre 20,93 milliards de dollars d'ici 2031, contre 3,32 milliards de dollars en 2023. Le marché devrait enregistrer un TCAC de 25,9 % en 2023-2031. L'intégration de technologies avancées pour améliorer l'efficacité devrait rester une tendance clé du marché de l'automatisation en tant que service.CAGR of 25.9 % in 2023–2031. The integration of advanced technologies to improve efficiency is likely to remain a key automation-as-a-service market trend.

Analyse du marché de l'automatisation en tant que service

Le marché se développe rapidement en raison de l’utilisation croissante de l’AaaS, qui permet aux entreprises d’accroître leur compétitivité, de se concentrer sur des tâches à plus forte valeur ajoutée et de générer des résultats plus rapides et plus précis. En outre, le marché est impacté par la demande croissante d’AaaS, ce qui entraîne l’expansion mondiale de la culture du travail à distance. En outre, les investisseurs du secteur se voient offrir des perspectives de croissance rentables grâce à l’acceptation croissante de l’AaaS, qui peut soutenir les initiatives de développement durable en réduisant le gaspillage de papier , la consommation d’énergie et les émissions de carbone grâce à des procédures rationalisées. En outre, l’accent croissant mis sur l’amélioration de la sécurité pour lutter contre les cyberattaques stimule l’expansion du marché. Dans ce contexte, le marché se développe en raison du nombre croissant de fournisseurs d’AaaS dans le monde.AaaS, which enables businesses to increase their competitiveness, focus on higher-value tasks, and generate faster and more accurate outcomes. Furthermore, the market is being impacted by the increasing demand for AaaS, resulting in the global expansion of remote work culture. Aside from this, industry investors are being presented with profitable growth prospects through the increasing acceptance of AaaS, which can support sustainability initiatives by lowering paper cyberattacks is driving the market expansion. In keeping with this, the market is growing due to the increasing number of AaaS providers globally.

Aperçu du marché de l'automatisation en tant que service

Grâce à l’automatisation de nombreuses tâches et flux de travail, l’automatisation en tant que service (AaaS) est une solution basée sur le cloud qui offre aux entreprises la flexibilité nécessaire pour optimiser et rationaliser leurs processus. Elle utilise une technologie de pointe pour gérer efficacement les opérations chronophages et répétitives dans plusieurs départements et fonctions, notamment l’automatisation des processus robotisés (RPA), l’apprentissage automatique (ML) et l’intelligence artificielle (IA). En outre, elle offre une solution d’automatisation évolutive et abordable qui permet aux entreprises de supprimer les interventions manuelles, de réduire les taux d’erreur et d’augmenter la production.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de l'automatisation en tant que service : informations stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Facteurs moteurs et opportunités du marché de l'automatisation en tant que service

La demande croissante d'une efficacité opérationnelle améliorée

Le marché est en pleine expansion en raison de l’utilisation croissante de l’AaaS, qui peut améliorer l’efficacité opérationnelle et permettre à de nombreux secteurs de réaliser des économies de coûts significatives. Il permet également d’automatiser facilement les processus longs et répétitifs, ce qui réduit le besoin de main-d’œuvre physique. Cela accélère considérablement l’achèvement des tâches tout en réduisant simultanément les erreurs humaines. Par conséquent, cela permet aux entreprises de maximiser l’utilisation de leurs ressources, d’affecter des travailleurs à des projets plus stratégiques et, à terme, d’augmenter la productivité. En outre, le modèle de paiement à l’utilisation ou d’abonnement que les solutions AaaS utilisent parfois évite la nécessité d’investissements initiaux importants dans des logiciels ou des équipements, ce qui offre des perspectives de marché positives. L’automatisation avancée est accessible aux entreprises de toutes tailles grâce à cette méthode économique.AaaS, which can improve operational effectiveness and provide significant cost savings to a variety of industries. It also makes it simple to automate time-consuming and repetitive processes, which lessens the need for physical labor. This greatly speeds up task completion while simultaneously reducing human mistakes. Consequently, this allows firms to maximize the use of their resources, assign workers to more strategic projects, and eventually increase productivity. Aside from this, the pay-as-you-go or subscription model that AaaS solutions sometimes use avoids the need for significant upfront investments in software or equipment, which provides a positive market outlook. Advanced automation is accessible to companies of all sizes thanks to this economical method.

Besoin croissant d'instruments et de solutions numériques

Le marché est en pleine expansion en raison du besoin croissant d’outils et de solutions numériques dans plusieurs secteurs, ce qui entraîne une utilisation croissante de l’AaaS. De nombreuses entreprises mettent en œuvre la technologie numérique et mettent à jour leurs opérations en conséquence. Elles ont besoin de produits et de services qui s’intègrent facilement dans leurs processus de travail en constante évolution. En outre, l’AaaS est parfaitement adapté à cet objectif car il fournit des fonctionnalités d’automatisation qui améliorent les activités numériques. En outre, l’AaaS permet aux entreprises d’automatiser une gamme de fonctions, notamment la gestion de la chaîne d’approvisionnement et le support client. Cette intégration prend en charge la prise de décision basée sur les données et améliore l’expérience client en plus d’augmenter l’efficacité. Ainsi, l’adoption croissante de l’IoT devrait offrir de nouvelles opportunités aux acteurs du marché de l’automatisation en tant que service au cours de la période de prévision.AaaS. Various businesses are implementing digital technology and updating their operations in accordance with this. They need products and services that can easily fit into their changing work processes. Aside from that, AaaS is a fantastic fit for this goal because it provides AaaS enables businesses to automate a range of functions, including supply chain management and customer support. This integration supports data-driven decision-making and boosts client experiences in addition to increasing efficiency. Thus, the increasing adoption of IoT is anticipated to present new opportunities for the automation-as-a-service market players during the forecast period.

Analyse de segmentation du rapport sur le marché de l'automatisation en tant que service

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché de l’automatisation en tant que service sont les composants, le modèle de déploiement, la fonction commerciale et le secteur vertical.

- En fonction du composant, le marché de l’automatisation en tant que service est segmenté en solutions et services.

- Selon le modèle de déploiement, le marché est segmenté en sur site et en cloud. Le segment Cloud détenait une part de marché plus importante en 2023.

- En fonction de la fonction commerciale, le marché de l’automatisation en tant que service est segmenté en ventes et marketing, finances et opérations, ressources humaines et technologies de l’information.

- En fonction du secteur vertical, le marché de l'automatisation en tant que service est segmenté en BFSI, informatique et télécommunications, vente au détail, santé et sciences de la vie, transport et logistique, agences gouvernementales et défense, fabrication, secteur vertical et autres.BFSI, IT & telecom, retail, healthcare & life sciences, transportation & logistics, government agencies & defense, manufacturing, industry vertical, and others.

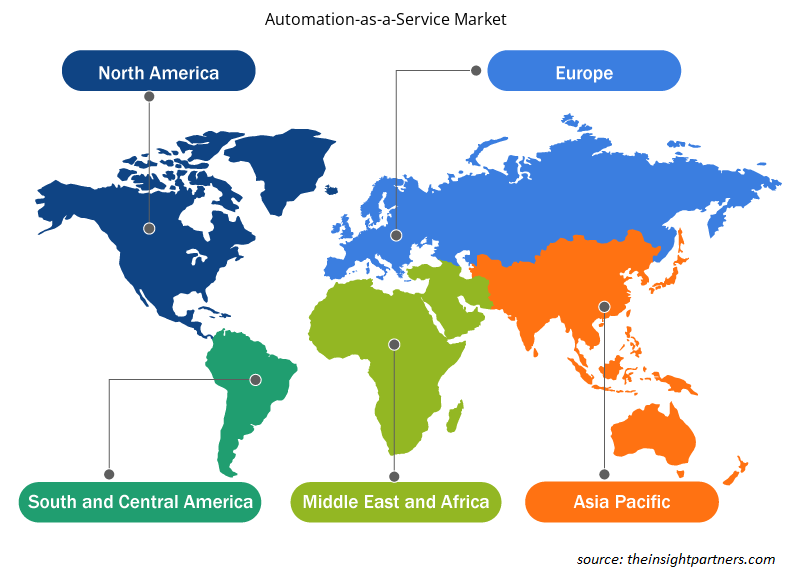

Analyse des parts de marché de l'automatisation en tant que service par zone géographique

La portée géographique du rapport sur le marché de l'automatisation en tant que service est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud/Amérique du Sud et centrale. En termes de chiffre d'affaires, l'Amérique du Nord représente la plus grande part de marché de l'automatisation en tant que service. Le marché de la région est en pleine expansion grâce à l'utilisation croissante de l'automatisation, en particulier dans des secteurs comme la santé et la banque. En outre, les perspectives de marché favorables sont offertes par le besoin croissant des entreprises de simplifier leurs opérations et de réduire leurs dépenses. En conséquence, la demande croissante de sécurité des données alimente l'expansion du marché dans la région nord-américaine.

Aperçu régional du marché de l'automatisation en tant que service

Les tendances et facteurs régionaux influençant le marché de l’automatisation en tant que service tout au long de la période de prévision ont été expliqués en détail par les analystes d’Insight Partners. Cette section aborde également les segments et la géographie du marché de l’automatisation en tant que service en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu’en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché de l'automatisation en tant que service

Portée du rapport sur le marché de l'automatisation en tant que service

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2023 | 3,32 milliards de dollars américains |

| Taille du marché d'ici 2031 | 20,93 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2023-2031) | 25,9% |

| Données historiques | 2021-2022 |

| Période de prévision | 2024-2031 |

| Segments couverts |

Par composant

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de l'automatisation en tant que service : comprendre son impact sur la dynamique des entreprises

Le marché de l'automatisation en tant que service connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une plus grande sensibilisation aux avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de l'automatisation en tant que service sont :

- Accenture SA

- Automatisation partout, Inc.

- Groupe Blue Prism plc

- HCL Technologies Limitée

- Hewlett Packard Enterprise

- Société IBM

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de l'automatisation en tant que service

Actualités et développements récents du marché de l'automatisation en tant que service

Le marché de l'automatisation en tant que service est évalué en collectant des données qualitatives et quantitatives après des recherches primaires et secondaires, qui comprennent d'importantes publications d'entreprise, des données d'association et des bases de données. Voici une liste des évolutions du marché des troubles de la parole et du langage et des stratégies :

- En janvier 2024, Automation Anywhere a annoncé une suite de nouveaux services d’analyse comparative et une nouvelle initiative de base de données d’analyse comparative des clients pour aider les entreprises à évaluer et à maximiser la valeur commerciale des déploiements d’automatisation des processus. Ces offres aideront les entreprises à voir à quoi ressemble l’automatisation « la meilleure de leur secteur » et les guideront vers les priorités d’automatisation à plus forte valeur ajoutée plus rapidement qu’elles n’auraient pu le déterminer elles-mêmes. (Source : Automation Anywhere, communiqué de presse)

- En mars 2022, Unit4, leader des applications cloud d'entreprise pour les organisations centrées sur l'humain, a annoncé le lancement de Smart Automation Services, qui permettra à ses clients de tirer parti des capacités d'intelligence artificielle et de connaissance du contexte pour améliorer l'efficacité et la productivité. Ces services s'intégreront à la suite de planification des ressources d'entreprise de nouvelle génération d'Unit4, ERPx, et à son assistant virtuel, pour rationaliser davantage les processus métier. En s'appuyant sur ces services, ERPx peut automatiser une proportion importante de tâches et permettre une expérience utilisateur optimisée, personnalisée et légère. (Source : Unit4, communiqué de presse)

Rapport sur le marché de l'automatisation en tant que service : couverture et livrables

Le rapport « Taille et prévisions du marché de l’automatisation en tant que service (2023-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille du marché et prévisions aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le périmètre

- Dynamique du marché, comme les facteurs moteurs, les contraintes et les opportunités clés

- Principales tendances futures

- Analyse détaillée des cinq forces de PEST/Porter et SWOT

- Analyse du marché mondial et régional couvrant les principales tendances du marché, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Débloquez des remises exclusives sur les rapports

Demander maintenant

Obtenez un échantillon gratuit pour - Marché de l'automatisation en tant que service

Obtenez un échantillon gratuit pour - Marché de l'automatisation en tant que service