Marktbericht zu Produktionsdienstleistungen für Zell- und Gentherapien 2030 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Historische Daten : 2020-2021 | Basisjahr : 2022 | Prognosezeitraum : 2022-2030Marktgröße und Prognose für Dienstleistungen zur Herstellung von Zell- und Gentherapien (2020 – 2030), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Typ [Zelltherapie (autolog, allogen) und Gentherapie (viral, nicht-viraler Vektor)], Indikation (Krebs, Orthopädie, Sonstige), Anwendung (klinische Herstellung, kommerzielle Herstellung), Endbenutzer [Pharma-, Biotechnologieunternehmen, Auftragsforschungsinstitute (CROs)] und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00024304

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 216

- Verfügbare Berichtsformate :

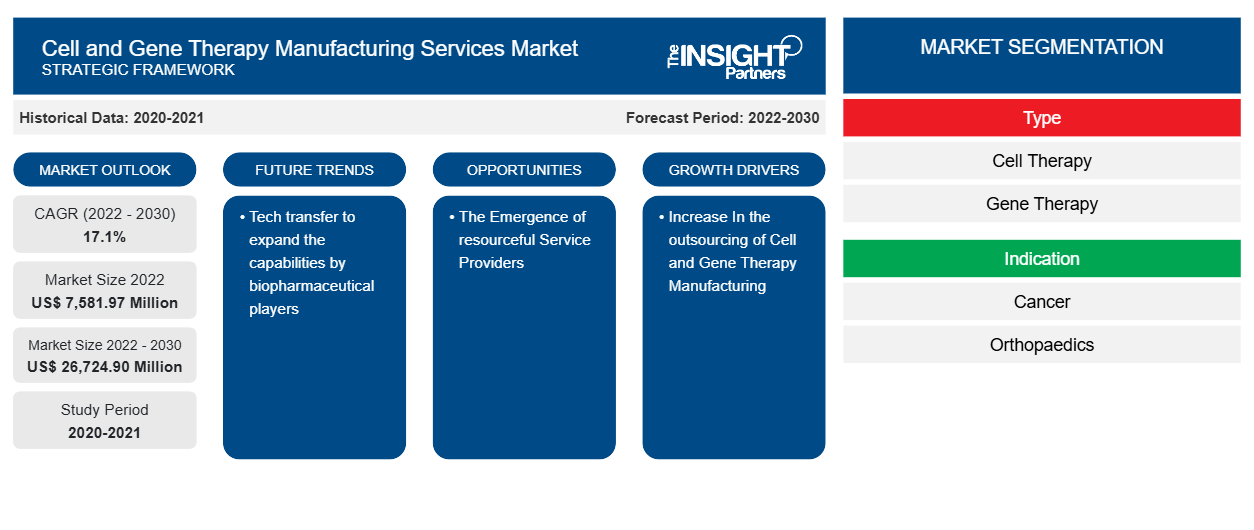

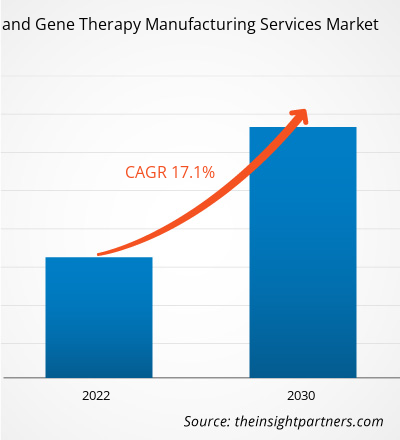

Der Markt für Produktionsdienstleistungen für Zell- und Gentherapien wird voraussichtlich von 7.581,97 Millionen US-Dollar im Jahr 2022 auf 26.724,90 Millionen US-Dollar im Jahr 2030 anwachsen. Der Markt wird im Zeitraum 2022–2030 voraussichtlich eine durchschnittliche jährliche Wachstumsrate (CAGR) von 17,1 % verzeichnen. Die Automatisierung von Produktionsdienstleistungen für Zell- und Gentherapien wird voraussichtlich ein wichtiger Trend auf dem Markt bleiben.

Marktanalyse für Fertigungsdienstleistungen für Zell- und Gentherapie

In den letzten Jahren hat der Sektor der ausgelagerten Zell- und Genherstellung eine erhebliche Expansion und Veränderung erfahren. Mit der Weiterentwicklung der Zell- und Gentherapien sind Arzneimittelinnovationsunternehmen zunehmend auf Dienstleister angewiesen, um ihre Herstellungsanforderungen zu erfüllen. Durch Outsourcing können Innovatoren das Fachwissen und die Fähigkeiten von Vertragsentwicklungs- und -herstellungsorganisationen (CDMOs) nutzen, um Kosten zu senken und die Markteinführungszeit zu verkürzen. Die Landschaft der Zell- und Gentherapieherstellung hat sich in den letzten fünf Jahren weiterentwickelt, wobei ein Übergang zu anspruchsvolleren Plattformen erfolgte, die eine Skalierung, eine erhöhte Automatisierung und verbesserte Qualitätssysteme ermöglichen und die Auftragsherstellungsbranche geprägt haben. Angesichts der wachsenden Zahl zugelassener Zell- und Gentherapieprodukte auf dem Markt jedes Jahr wird die Notwendigkeit, Prozesse zu verbessern, immer wichtiger.

Marktübersicht zu Fertigungsdienstleistungen für Zell- und Gentherapie

Sowohl öffentlich als auch privat finanzierte Auftragsproduktion von Biopharmazeutika hat aufgrund der Flut neuer biopharmazeutischer Produkte, die um die Zulassung konkurrieren, zugenommen. Während etablierte Akteure der Branche versuchen, ihre Positionen und ihre Führungsposition zu behaupten, bieten neue Organisationen Produktionsdienstleistungen für Zell- und Gentherapie an . In vielen Regionen wird in der Gesundheitspolitik inzwischen die Fähigkeit zur Herstellung pharmazeutischer (kleinmolekularer) Produkte aller Art priorisiert. Darüber hinaus hat in vielen Regionen eine Verlagerung hin zur Bioproduktion größerer Moleküle, rekombinanter Therapien und zunehmend komplexer Biologika stattgefunden.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Produktionsdienstleistungen für Zell- und Gentherapie: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Produktionsdienstleistungen für Zell- und Gentherapie

Steigende Nachfrage nach Zell- und Gentherapie-Produktion begünstigt Marktwachstum

Die wachsenden Forschungsaktivitäten im Bereich der Zelltherapie haben bedeutende therapeutische Fortschritte bei der Herstellung von Zell- und Gentherapien zur Folge. Die Branche ist bestrebt, ihren Fertigungsumfang und die allgemeine Zugänglichkeit für eine breitere Bevölkerung zu erweitern und gleichzeitig die Vorteile von Arzneimitteln für neuartige Therapien (ATMPs) hervorzuheben. Die zunehmende Komplexität der personalisierten Medizin erfordert die Entwicklung von Fertigungskapazitäten, um mit der Nachfrage Schritt zu halten und den Patienten den Zugang zu diesen innovativen Behandlungen zu gewährleisten. Die Auftragsfertigung bietet aufgrund des Anstiegs der weltweiten Produktion nun mehr Möglichkeiten. Die Finanzierung neu zugelassener biopharmazeutischer Produkte sowie der Auftragsfertigung von Biopharmazeutika hat sowohl aus öffentlichen als auch aus privaten Quellen zugenommen. Weltweite Organisationen bieten Fertigungsdienstleistungen für Zell- und Gentherapie an, und etablierte Branchenteilnehmer bemühen sich, ihre Betriebe aufrechtzuerhalten. Daher wird der aufkommende Fokus auf die Entwicklung der Zelltherapieherstellung wahrscheinlich das Wachstum des Marktes vorantreiben.

Strategische Initiativen der Hauptakteure

Aufgrund der steigenden Zahl an Zulassungen und Investitionen besteht ein zunehmender Bedarf an der Herstellung von Therapien in präklinischen, klinischen und kommerziellen Phasen. Wichtige Akteure tätigen strategische Entwicklungsinvestitionen, die viele Marktchancen eröffnen. Als Beispiel für den steigenden Bedarf an Produktionsdienstleistungen für Zell- und Gentherapien unterzeichneten Bristol Myers Squibb und das Start-up Cellares im Mai 2024 einen 380-Millionen-Dollar-Vertrag. Im August 2023 schloss Cellares eine Finanzierungsrunde der Serie C über 255 Millionen Dollar ab, zu deren Investoren BMS gehörte. Cellares wird chimäre Antigenrezeptor-(CAR)-T-Zell-Behandlungen für BMS herstellen. BMS wird gemäß den Bedingungen der Vereinbarung Plätze in den automatisierten Zelltherapie-Herstellungsmaschinen oder Cell Shuttle-Maschinen von Cellares reservieren. Mit dem Geld aus dem BMS-Verkauf beabsichtigt Cellares, neben den Standorten in San Francisco und New Jersey weitere Standorte in den USA, Europa und Japan zu eröffnen.

Segmentierungsanalyse des Marktberichts zur Herstellung von Zell- und Gentherapiedienstleistungen

Wichtige Segmente, die zur Ableitung der Marktanalyse für Zell- und Gentherapie-Herstellungsdienste beigetragen haben , sind Typ, Indikation, Anwendung und Endbenutzer.

- Basierend auf dem Typ ist der Markt für Produktionsdienstleistungen für Zell- und Gentherapie in Zelltherapie und Gentherapie unterteilt. Die Zelltherapie ist weiter unterteilt in autologe und allogene Therapie. Die Gentherapie ist weiter unterteilt in virale und nicht-virale Vektoren.

- Nach Indikation wird der Markt in Krebs, Orthopädie und Sonstiges unterteilt. Das Krebssegment hatte im Jahr 2022 den größten Marktanteil.

- Nach Anwendung wird der Markt in klinische Fertigung und kommerzielle Fertigung unterteilt. Das Segment der kommerziellen Fertigung hatte im Jahr 2022 den größten Marktanteil.

- Nach Endverbraucher ist der Markt in Pharma- und Biotechnologieunternehmen sowie Auftragsforschungsinstitute (CROs) segmentiert. Das Segment der Pharma- und Biotechnologieunternehmen hatte im Jahr 2022 den größten Marktanteil.

Marktanteilsanalyse für die Herstellung von Zell- und Gentherapiedienstleistungen nach geografischer Lage

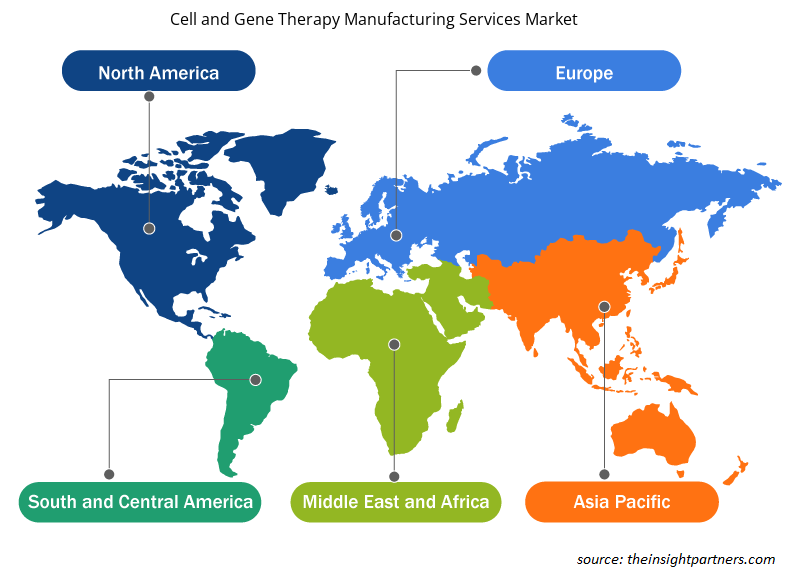

Der geografische Umfang des Marktberichts zu Produktionsdienstleistungen für Zell- und Gentherapien ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Der Markt für Produktionsdienstleistungen im Bereich Zell- und Gentherapie dürfte aufgrund der steigenden Nachfrage nach diesen Produkten wachsen. Dieses Wachstum ist auf eine Zunahme von Start-ups, eine Steigerung der F&E-Aktivitäten und erhöhte Investitionen in den Bau von Produktionsanlagen für Zell- und Gentherapie in den USA und Kanada zurückzuführen.

Darüber hinaus ist der asiatisch-pazifische Markt im Prognosezeitraum mit einer robusten durchschnittlichen jährlichen Wachstumsrate (CAGR) deutlich gewachsen. Dieses Wachstum ist auf eine Reihe von Faktoren zurückzuführen, darunter der steigende Bedarf an fortschrittlichen Behandlungslösungen, günstige regulatorische Rahmenbedingungen und eine zunehmende Betonung von Forschungs- und Entwicklungsaktivitäten. Darüber hinaus wird erwartet, dass der asiatisch-pazifische Markt im Prognosezeitraum durch den Ausbau der Gesundheitsinfrastruktur und steigende Investitionen zur Förderung von Forschungsaktivitäten angetrieben wird.

Regionale Einblicke in den Markt für Dienstleistungen zur Herstellung von Zell- und Gentherapien

Die regionalen Trends und Faktoren, die den Markt für Zell- und Gentherapie-Produktionsdienste während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie der Zell- und Gentherapie-Produktionsdienste in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Produktionsdienstleistungen für Zell- und Gentherapie

Umfang des Marktberichts zu Dienstleistungen zur Herstellung von Zell- und Gentherapien

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 7.581,97 Millionen US-Dollar |

| Marktgröße bis 2030 | 26.724,90 Millionen US-Dollar |

| Globale CAGR (2022 - 2030) | 17,1 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2022–2030 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für die Herstellung von Zell- und Gentherapiedienstleistungen: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Produktionsdienstleistungen für Zell- und Gentherapien wächst rasant. Dies wird durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts vorangetrieben. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Produktionsdienstleistungen für Zell- und Gentherapie sind:

- Thermo Fisher Scientific Inc

- Merck KGaA

- Charles River Laboratories International Inc

- Lonza Group AG

- WuXi AppTec Co Ltd

- Catalent Inc

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Zell- und Gentherapie-Herstellungsdienste

Neuigkeiten und aktuelle Entwicklungen zum Markt für Produktionsdienstleistungen für Zell- und Gentherapie

Der Markt für Produktionsdienstleistungen für Zell- und Gentherapie wird durch die Erhebung qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet, die wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken umfasst. Nachfolgend sind einige der Entwicklungen auf dem Markt für Produktionsdienstleistungen für Zell- und Gentherapie aufgeführt:

- RoslinCT und Lykan Bioscience, zwei führende Vertragsentwicklungs- und -herstellungsorganisationen (CDMOs) in der Zell- und Gentherapiebranche, geben ihre Integration bekannt und gründen ein einheitliches Unternehmen, das unter der Marke RoslinCT operieren wird. Die Integration, die von GHO Capital, einer globalen Investmentfirma, unterstützt wird, zielt darauf ab, einen dominanten Akteur auf dem CDMO-Markt für fortschrittliche Zell- und Gentherapie zu etablieren. (Quelle: RoslinCT, Pressemitteilung, Juni 2023)

- Das Cincinnati Children's Hospital Medical Center und der Forschungsdienstleister CTI Clinical Trial & Consulting Services haben vereinbart, ein Unternehmen zu gründen, das sich auf die Bereitstellung von Dienstleistungen zur Herstellung von Zell- und Gentherapien für die Biotechnologie- und Pharmaindustrie konzentrieren wird. (Quelle: Cincinnati Children's Hospital Medical Center, Pressemitteilung, Dezember 2021)

Marktbericht zu Fertigungsdienstleistungen für Zell- und Gentherapie – Umfang und Ergebnisse

Der Bericht „Marktgröße und Prognose für die Herstellung von Zell- und Gentherapiedienstleistungen (2020–2030)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für die Herstellung von Zell- und Gentherapiedienstleistungen auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends und Marktdynamiken für die Herstellung von Zell- und Gentherapiedienstleistungen wie Treiber, Beschränkungen und wichtige Chancen

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Analyse des Marktes für Produktionsdienstleistungen für Zell- und Gentherapie, einschließlich wichtiger Markttrends, globaler und regionaler Rahmenbedingungen, wichtiger Akteure, Vorschriften und aktueller Marktentwicklungen.

- Branchenlandschaft und Wettbewerbsanalyse, die die Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Produktionsdienstleistungen für Zell- und Gentherapien umfasst

- Detaillierte Firmenprofile

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Dienstleistungen zur Herstellung von Zell- und Gentherapien

Kostenlose Probe anfordern für - Markt für Dienstleistungen zur Herstellung von Zell- und Gentherapien