Informe de mercado de servicios de fabricación de terapia celular y génica 2030 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

Datos históricos : 2020-2021 | Año base : 2022 | Período de pronóstico : 2022-2030Servicios de fabricación de terapias celulares y génicas Tamaño y pronóstico del mercado (2020-2030), participación global y regional, tendencias y análisis de oportunidades de crecimiento Cobertura del informe: por tipo [Terapia celular (autóloga, alogénica) y terapia génica (viral, vector no viral)], indicación (cáncer, ortopedia, otros), aplicación (fabricación clínica, fabricación comercial), usuario final [empresas farmacéuticas, biotecnológicas, organizaciones de investigación por contrato (CRO)] y geografía

- Estado : Publicada

- Código de informe : TIPRE00024304

- Categoría : Ciencias de la vida

- Número de páginas : 216

- Formatos de informe disponibles :

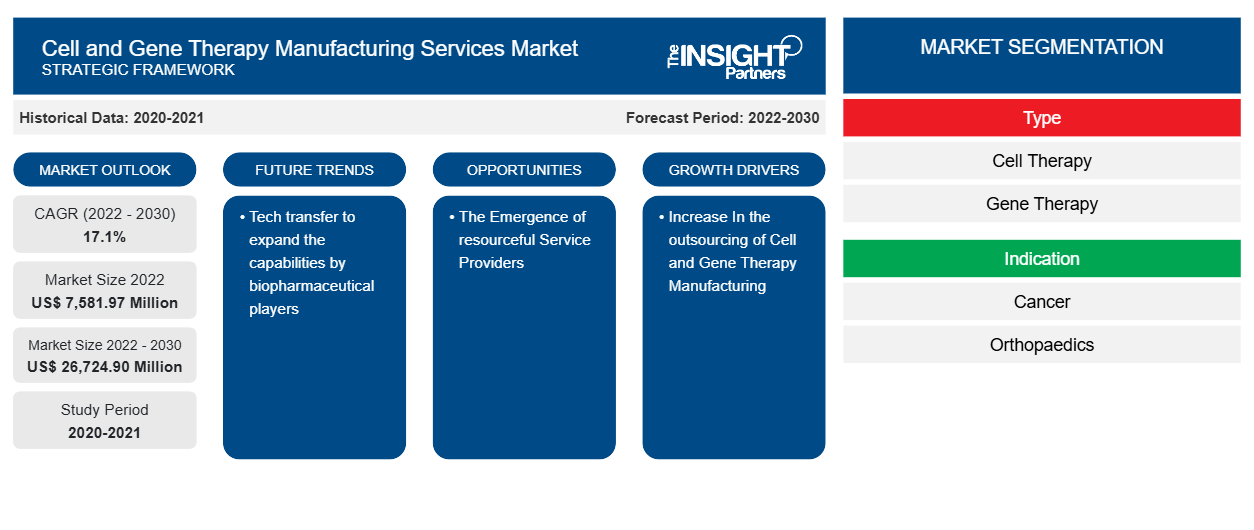

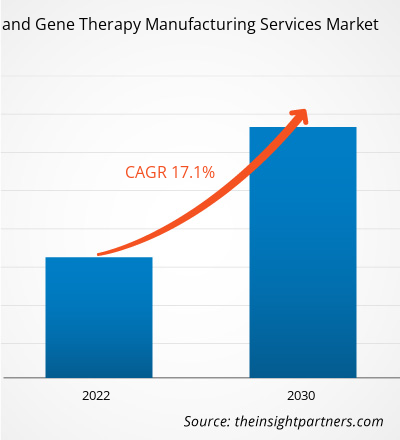

Se proyecta que el tamaño del mercado de servicios de fabricación de terapias celulares y génicas alcance los 26.724,90 millones de dólares estadounidenses en 2030, frente a los 7.581,97 millones de dólares estadounidenses en 2022. Se espera que el mercado registre una CAGR del 17,1 % durante el período 2022-2030. Es probable que la automatización de los servicios de fabricación de terapias celulares y génicas siga siendo una tendencia clave en el mercado.

Análisis del mercado de servicios de fabricación de terapias celulares y génicas

En los últimos años, el sector de fabricación de células y genes subcontratados ha experimentado una importante expansión y cambio. A medida que avanzan las terapias celulares y genéticas, las empresas innovadoras en el campo de los medicamentos dependen cada vez más de los proveedores de servicios para satisfacer sus necesidades de fabricación. La subcontratación permite a los innovadores aprovechar la experiencia y las capacidades especializadas de las organizaciones de desarrollo y fabricación por contrato (CDMO) para reducir los costos y acelerar el tiempo de comercialización. El panorama de la fabricación de terapias celulares y genéticas ha evolucionado en los últimos cinco años, con un cambio hacia plataformas más sofisticadas que permiten la ampliación, una mayor automatización y sistemas de calidad mejorados, lo que da forma a la industria de la fabricación por contrato. Con el creciente número de productos de terapia celular y genética aprobados en el mercado cada año, la necesidad de mejorar los procesos se está volviendo cada vez más importante.

Descripción general del mercado de servicios de fabricación de terapias celulares y genéticas

La fabricación de productos biofarmacéuticos por contrato, tanto con financiación pública como privada, ha aumentado como resultado del aumento de nuevos productos biofarmacéuticos que compiten por su aprobación. Como resultado, mientras los actores establecidos de la industria intentan mantener sus posiciones y liderar, nuevas organizaciones se dedican a proporcionar servicios de fabricación para terapias celulares y genéticas . Las políticas sanitarias de muchas regiones ahora priorizan la capacidad de fabricar productos farmacéuticos (moléculas pequeñas) de todo tipo. Además, en muchas regiones se ha producido un cambio hacia la biofabricación de moléculas más grandes, terapias recombinantes y productos biológicos cada vez más complejos.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de servicios de fabricación de terapias celulares y génicas: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de servicios de fabricación de terapias celulares y genéticas

El aumento de la demanda de fabricación de terapias celulares y genéticas favorece el crecimiento del mercado

Los avances terapéuticos significativos en los servicios de fabricación de terapias celulares y génicas han sido el resultado de las crecientes actividades de investigación en terapias celulares. La industria se esfuerza por ampliar su escala de fabricación y la accesibilidad general a una población más amplia, al tiempo que enfatiza las ventajas de los productos medicinales de terapia avanzada (TMTA). La creciente complejidad de la medicina personalizada requiere el desarrollo de capacidades de fabricación para satisfacer la demanda y garantizar el acceso de los pacientes a estos tratamientos innovadores. La fabricación por contrato ahora tiene más opciones debido al aumento de la producción global. La financiación para productos biofarmacéuticos recientemente aprobados, así como la fabricación biofarmacéutica por contrato, ha aumentado tanto de fuentes públicas como privadas. Las organizaciones mundiales ofrecen servicios de fabricación para terapias celulares y génicas, y los participantes bien establecidos de la industria se esfuerzan por mantener sus operaciones. Por lo tanto, es probable que el enfoque emergente en el desarrollo de la fabricación de terapias celulares impulse el crecimiento del mercado.

Iniciativas estratégicas de los actores clave

Debido al aumento de las aprobaciones e inversiones, existe una creciente necesidad de fabricar terapias en etapas preclínicas, clínicas y comerciales. Los actores clave están realizando inversiones estratégicas de desarrollo, que están abriendo muchas oportunidades de mercado. Como ejemplo de la creciente necesidad de servicios de fabricación de terapias celulares y génicas, Bristol Myers Squibb y la start-up Cellares firmaron un acuerdo de 380 millones de dólares en mayo de 2024. En agosto de 2023, Cellares completó una ronda de financiación de serie C de 255 millones de dólares, con BMS entre los inversores. Cellares fabricará tratamientos de células T con receptores de antígenos quiméricos (CAR) para BMS. BMS reservará espacios en las máquinas de fabricación automatizada de terapias celulares de Cellares, o máquinas Cell Shuttle, de acuerdo con los términos del acuerdo. Con el dinero de la venta de BMS, Cellares pretende abrir más ubicaciones en los EE. UU., Europa y Japón, además de gestionar las de San Francisco y Nueva Jersey.

Análisis de segmentación del informe de mercado de servicios de fabricación de terapias celulares y genéticas

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de servicios de fabricación de terapia celular y genética son el tipo, la indicación, la aplicación y el usuario final.

- Según el tipo, el mercado de servicios de fabricación de terapias celulares y génicas se divide en terapia celular y terapia génica. La terapia celular se subdivide en terapia autóloga y alogénica. La terapia génica se subdivide en vectores virales y no virales.

- A modo de indicación, el mercado se clasifica en cáncer, ortopedia y otros. El segmento del cáncer tuvo la mayor participación del mercado en 2022.

- Por aplicación, el mercado se clasifica en fabricación clínica y fabricación comercial. El segmento de fabricación comercial tuvo la mayor participación del mercado en 2022.

- Por usuario final, el mercado está segmentado en empresas farmacéuticas y biotecnológicas y organizaciones de investigación por contrato (CRO). El segmento de empresas farmacéuticas y biotecnológicas tuvo la mayor participación del mercado en 2022.

Análisis de la cuota de mercado de los servicios de fabricación de terapias celulares y génicas por geografía

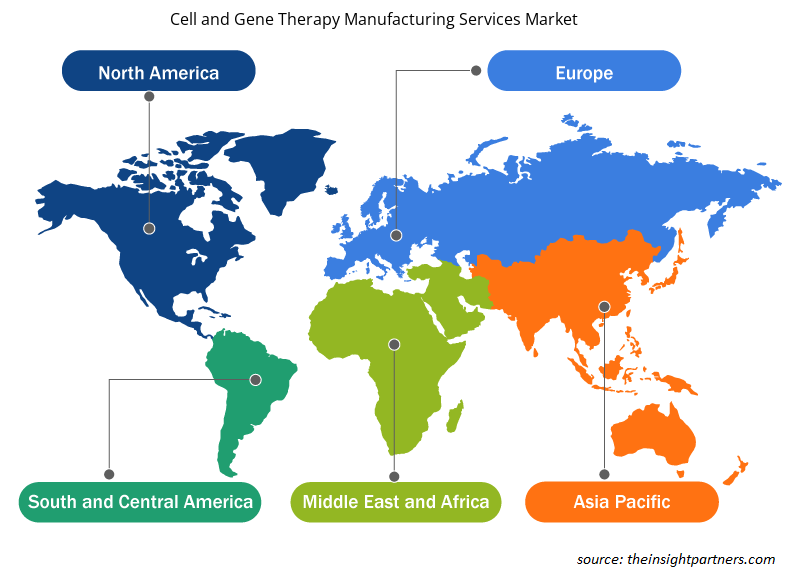

El alcance geográfico del informe de mercado de servicios de fabricación de terapia celular y genética se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

Se prevé que el mercado de servicios de fabricación relacionados con la terapia celular y génica se expanda como resultado de la creciente demanda de estos productos. Este crecimiento está vinculado a un aumento de las empresas emergentes, un incremento de las actividades de I+D y un aumento de las inversiones en la construcción de instalaciones de fabricación de terapias celulares y génicas en los EE. UU. y Canadá.

Además, durante el período de pronóstico, el mercado de Asia Pacífico ha crecido significativamente a una CAGR sólida. Este crecimiento se puede atribuir a una serie de factores, incluida la creciente necesidad de soluciones de tratamiento avanzadas, escenarios regulatorios favorables y un énfasis cada vez mayor en las actividades de investigación y desarrollo. Además, durante el período de pronóstico, se espera que el mercado de Asia Pacífico esté impulsado por la expansión de la infraestructura de atención médica y el aumento de las inversiones destinadas a estimular las actividades de investigación.

Perspectivas regionales del mercado de servicios de fabricación de terapias celulares y genéticas

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de servicios de fabricación de terapias celulares y génicas durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de servicios de fabricación de terapias celulares y génicas en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de servicios de fabricación de terapias celulares y genéticas

Alcance del informe de mercado sobre servicios de fabricación de terapias celulares y genéticas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 7.581,97 millones |

| Tamaño del mercado en 2030 | US$ 26.724,90 millones |

| CAGR global (2022-2030) | 17,1% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2022-2030 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de servicios de fabricación de terapias celulares y genéticas: comprensión de su impacto en la dinámica empresarial

El mercado de servicios de fabricación de terapias celulares y genéticas está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de servicios de fabricación de terapias celulares y genéticas son:

- Thermo Fisher Scientific Inc

- Merck KGaA

- Laboratorios Charles River International Inc.

- Grupo Lonza AG

- WuXi AppTec Co. Ltd.

- Catalent Inc

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los actores clave del mercado de servicios de fabricación de terapias celulares y genéticas

Noticias y desarrollos recientes del mercado de servicios de fabricación de terapias celulares y genéticas

El mercado de servicios de fabricación de terapias celulares y génicas se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los desarrollos en el mercado de servicios de fabricación de terapias celulares y génicas:

- RoslinCT y Lykan Bioscience, dos organizaciones de desarrollo y fabricación por contrato (CDMO) líderes en la industria de la terapia celular y génica, anuncian su integración, creando una empresa unificada que operará bajo la marca RoslinCT. La integración, facilitada por GHO Capital, una firma de inversión global, tiene como objetivo establecer un actor dominante en el mercado de CDMO de terapia celular y génica avanzada. (Fuente: RoslinCT, comunicado de prensa, junio de 2023)

- El Centro Médico del Hospital Infantil de Cincinnati y el proveedor de servicios de investigación CTI Clinical Trial & Consulting Services acordaron formar una empresa que se centrará en brindar servicios de fabricación de terapias celulares y genéticas a las industrias biotecnológica y farmacéutica. (Fuente: Centro Médico del Hospital Infantil de Cincinnati, comunicado de prensa, diciembre de 2021)

Cobertura y resultados del informe de mercado de servicios de fabricación de terapias celulares y génicas

El informe “Tamaño y pronóstico del mercado de servicios de fabricación de terapias celulares y genéticas (2020-2030)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de servicios de fabricación de terapias celulares y genéticas y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de servicios de fabricación de terapias celulares y genéticas, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado de servicios de fabricación de terapia celular y genética que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de servicios de fabricación de terapias celulares y genéticas

- Perfiles detallados de empresas

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de servicios de fabricación de terapias celulares y génicas

Obtenga una muestra gratuita para - Mercado de servicios de fabricación de terapias celulares y génicas