Marktbericht für digitale Signaturen 2031 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognose für digitale Signaturen (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Angebot (Lösungen und Dienste), Typ (Erweiterte digitale Signaturen, Qualifizierte digitale Signaturen, Grundlegende digitale Signaturen und Einfache digitale Signaturen), Endbenutzer (BFSI, Regierung, Recht und andere) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPTE100000190

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 179

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : April 07, 2025

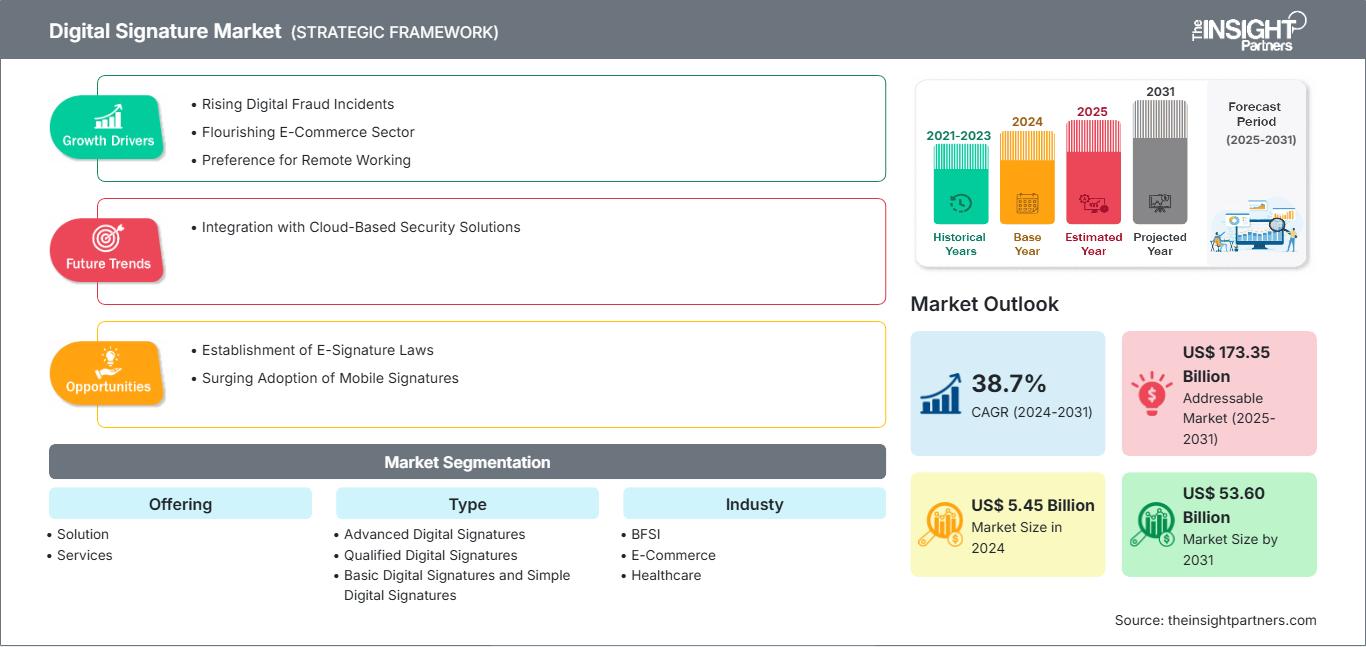

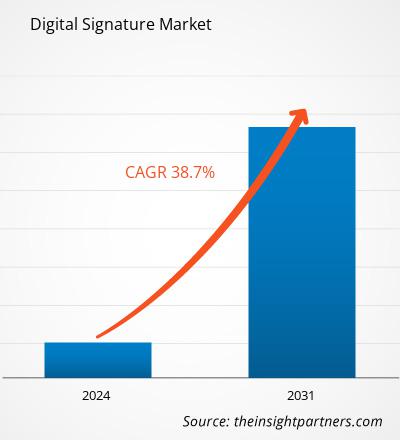

Der Markt für digitale Signaturen wurde im Jahr 2024 auf 5,45 Milliarden US-Dollar geschätzt und soll bis 2031 53,60 Milliarden US-Dollar erreichen; von 2024 bis 2031 wird ein durchschnittliches jährliches Wachstum von 38,7 % erwartet. Die Integration mit cloudbasierten Sicherheitslösungen dürfte in den kommenden Jahren ein wichtiger Markttrend bleiben.

Marktanalyse für digitale Signaturen

Faktoren wie die steigende Zahl digitaler Betrugsfälle, der florierende E-Commerce-Sektor und die Präferenz für Remote-Arbeitsmodelle treiben das Wachstum des Marktes für digitale Signaturen voran. Aufgrund der Einführung von Gesetzen zur elektronischen Signatur und der zunehmenden Verbreitung mobiler Signaturen wird im Prognosezeitraum ein Marktwachstum erwartet. Die Integration mit cloudbasierten Sicherheitslösungen entwickelt sich zu einem wichtigen Markttrend. Einschränkungen bei den Dokument- und Empfängereinstellungen hemmen jedoch das Wachstum des Marktes für digitale Signaturen.

Marktüberblick über digitale Signaturen

Eine digitale Signatur ist eine spezielle elektronische Unterschrift, die strengen gesetzlichen Bestimmungen entspricht und ein Höchstmaß an Sicherheit bei der Überprüfung der Identität der Unterzeichner sowie deren sicherer Zuordnung zum unterzeichneten Dokument bietet. Sie nutzt Public Key Infrastructure (PKI)-Standards, um robuste Sicherheit zu gewährleisten, und ist damit eine vertrauenswürdige Technologie zur Authentifizierung digitaler Transaktionen. Digitale Signaturen werden häufig in Anwendungen wie Finanztransaktionen, Softwareverteilung und Vertragsmanagement eingesetzt, wo die Authentizität von Dokumenten entscheidend ist, um Fälschungen oder Manipulationen zu verhindern. Durch den Einsatz kryptografischer Techniken überprüfen digitale Signaturen die Integrität und Authentizität von Nachrichten oder Dokumenten und dienen als sicheres digitales Äquivalent einer handschriftlichen Unterschrift oder eines Stempelsiegels. Zu den wichtigsten Aspekten digitaler Signaturen gehören Authentizität (die sicherstellt, dass die Quelle eines Dokuments überprüft wird); Integrität (die bestätigt, dass das Dokument während der Übertragung nicht verändert wurde); und Sicherheit (die durch PKI-Standards und digitale Zertifikate zur Identitätsüberprüfung einen hohen Schutz bietet). Digitale Signaturen haben in vielen Ländern rechtliche Bedeutung und schaffen verbindliche Vereinbarungen, ähnlich wie herkömmliche handschriftliche Unterschriften. Sie sind ein wichtiger Bestandteil der elektronischen Authentifizierung und gewährleisten die Nichtabstreitbarkeit.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für digitale Signaturen: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für digitale Signaturen

Florierender E-Commerce-Sektor treibt Marktwachstum voran

Im letzten Jahrzehnt hat der globale Business-to-Business (B2B) E-Commerce ein stetiges Wachstum erlebt. Dieser Trend wird durch die anhaltende digitale Transformation von Branchen weltweit vorangetrieben, da immer mehr Unternehmen E-Commerce-Plattformen nutzen, um Abläufe zu rationalisieren, Lieferketten zu verbessern und das Kundenerlebnis zu steigern. Laut der International Trade Administration wird der globale B2B-E-Commerce-Markt bis 2026 voraussichtlich einen atemberaubenden Wert von 36 Billionen US-Dollar erreichen, was das immense Ausmaß und Potenzial dieses Sektors unterstreicht. Die schnelle Expansion des B2B-E-Commerce hat die Art und Weise, wie Unternehmen interagieren, revolutioniert; viele von ihnen bevorzugen heute digitale Transaktionen aufgrund ihrer Effizienz, Skalierbarkeit und Kosteneffizienz. Da Unternehmen weiterhin Online-Plattformen für den Kauf und Verkauf von Waren nutzen, ist auch der Bedarf an robusten digitalen Sicherheitslösungen gestiegen. Dieser Wandel hin zu digitalen Transaktionen unterstreicht das Risiko von Cyber-Bedrohungen und Betrug und treibt die Nachfrage nach fortschrittlichen Sicherheitsmaßnahmen wie digitalen Signaturen voran, um die Authentizität, Integrität und Nichtabstreitbarkeit von Online-Verträgen zu gewährleisten.

Ein deutlicher Anstieg der E-Commerce-Umsätze unterstreicht den Wandel hin zu Online-Transaktionen und unterstreicht den Bedarf an robusten digitalen Sicherheitslösungen wie digitalen Signaturen, um die Sicherheit und Authentizität von Online-Transaktionen zu gewährleisten. Digitale Signaturen bieten eine zuverlässige Lösung, indem sie die Integrität und Nichtabstreitbarkeit elektronischer Dokumente wie Zahlungsautorisierungen, Rechnungen und Kaufverträgen gewährleisten. Diese verbesserte Sicherheit ist entscheidend, um das Vertrauen der Verbraucher zu erhalten und das Betrugsrisiko bei E-Commerce-Transaktionen zu reduzieren. Der steigende Bedarf an sicheren digitalen Interaktionen im Zuge des rasanten Wachstums der E-Commerce-Branche stärkt den Markt für digitale Signaturen, da Unternehmen in einer sich schnell entwickelnden digitalen Landschaft Kundendaten schützen und Betrug unter Kontrolle halten möchten.

Verabschiedung von Gesetzen zu elektronischen Signaturen schafft Wachstumschancen auf dem Markt

Die zunehmende Einführung von Gesetzen zu elektronischen Signaturen bietet eine bedeutende Wachstumschance auf dem Markt für digitale Signaturen, da sie voraussichtlich für rechtliche Validierung sorgen und die Einführung branchenübergreifend vorantreiben werden. Mit einem starken Fokus auf Sicherheit, Compliance und internationaler Interoperabilität können sich Anbieter digitaler Signaturen als Schlüsselakteure der digitalen Transformation positionieren. In den USA verwenden digitale Signaturen E-Zertifikate von Trust Service Providern (TSPs) wie Zertifizierungsstellen (CAs), um die Identität des Unterzeichners zu authentifizieren. Diese Zertifikate dienen als Signaturnachweis, indem das mit jeder Signatur verknüpfte digitale Zertifikat verschlüsselt an das Dokument angehängt wird. Darüber hinaus gewährt der ESIGN Act (Electronic Signatures in Global and National Commerce Act) elektronischen Signaturen in den gesamten USA dieselbe Rechtsstellung wie handschriftlichen Unterschriften und vereinfacht und beschleunigt so die Einholung, Nachverfolgung und Verwaltung von Genehmigungen für Verträge und Dokumente durch Organisationen. Das Gesetz definiert eine elektronische Signatur als „einen elektronischen Ton, ein Symbol oder einen Vorgang, der einem Vertrag oder einer anderen Aufzeichnung beigefügt oder logisch damit verknüpft ist und von einer Person mit der Absicht ausgeführt oder übernommen wird, die Aufzeichnung zu unterzeichnen“. Damit werden elektronische Signaturen als gültige Methode anerkannt, die die Zustimmung zu einem Vertrag anzeigt.

Darüber hinaus bietet eIDAS – die Verordnung Nr. 910/2014 der Europäischen Union – einen Rechtsrahmen für elektronische Identifizierung und Vertrauensdienste in der gesamten EU. Der Geltungsbereich von eIDAS umfasst qualifizierte elektronische Signaturen (QES), die rechtlich handschriftlichen Unterschriften gleichwertig sind, um sicherzustellen, dass elektronische Signaturen wie QES strenge Sicherheits- und Authentizitätsstandards erfüllen. Darüber hinaus garantiert die DSGVO (Datenschutz-Grundverordnung), dass personenbezogene Daten, die in digitalen Signaturprozessen verwendet werden, sicher gespeichert und gemäß den europäischen Datenschutzgesetzen verarbeitet werden, wodurch die Datenschutzrechte des Einzelnen gewahrt werden. Daher wird erwartet, dass die Einführung von Gesetzen zur elektronischen Signatur die Nachfrage nach Software und Lösungen für digitale Signaturen in den kommenden Jahren ankurbeln wird.

Segmentierungsanalyse des Marktberichts zur digitalen Signatur

Schlüsselsegmente, die zur Ableitung der Marktanalyse für digitale Signaturen beigetragen haben, sind Angebot, Typ und Endbenutzer.

- In Bezug auf das Angebot ist der Markt in Lösungen und Dienstleistungen unterteilt. Das Segment Lösungen dominierte den Markt im Jahr 2024.

- Basierend auf dem Typ ist der Markt für digitale Signaturen in einfache digitale Signatur, grundlegende digitale Signatur, fortgeschrittene elektronische Signatur (AES) und qualifizierte elektronische Signatur (QES) segmentiert. Das Segment der fortgeschrittenen elektronischen Signatur (AES) dominierte den Markt im Jahr 2024.

- Nach Endbenutzer ist der Markt in BFSI, Regierung, Recht und Sonstige unterteilt. Das BFSI-Segment dominierte den Markt im Jahr 2024.

Analyse der Marktanteile digitaler Signaturen nach Geografie

- Der Markt für digitale Signaturen ist in fünf große Regionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika. Nordamerika dominierte den Markt im Jahr 2023, gefolgt von Europa und dem Asien-Pazifik-Raum.

- Der nordamerikanische Markt für digitale Signaturen ist in die USA, Kanada und Mexiko unterteilt. Der Markt in dieser Region wächst rasant aufgrund der hohen Akzeptanz fortschrittlicher Technologien und der steigenden Nachfrage nach sicherer und effizienter digitaler Authentifizierung. Insbesondere die USA sind Marktführer aufgrund der zunehmenden Betonung der Einhaltung gesetzlicher Vorschriften und des Bedarfs an sicheren Online-Transaktionen, unter anderem im Finanz-, Gesundheits- und Regierungssektor. Die Präsenz wichtiger Akteure wie DocuSign und Adobe in der Branche der digitalen Signaturen trägt weiter zur Dominanz der Region bei, während strenge Datenschutzbestimmungen wie der Electronic Signatures in Global and National Commerce (ESIGN) Act und der Uniform Electronic Transactions Act (UETA) das Marktwachstum fördern.

Digitale Signatur

Regionale Einblicke in den Markt für digitale SignaturenDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für digitale Signaturen im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zur digitalen Signatur

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2024 | US$ 5.45 Billion |

| Marktgröße nach 2031 | US$ 53.60 Billion |

| Globale CAGR (2024 - 2031) | 38.7% |

| Historische Daten | 2021-2023 |

| Prognosezeitraum | 2025-2031 |

| Abgedeckte Segmente |

By Angebot

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für digitale Signaturen: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für digitale Signaturen wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für digitale Signaturen Übersicht der wichtigsten Akteure

Marktnachrichten und aktuelle Entwicklungen für digitale Signaturen

Der Markt für digitale Signaturen wird durch die Erhebung qualitativer und quantitativer Daten auf Basis von Primär- und Sekundärforschung bewertet, die wichtige Unternehmenspublikationen, Verbandsdaten und Datenbanken umfasst. Einige der Entwicklungen auf dem Markt sind unten aufgeführt.

- Die Signaturit Group gab ihre Pläne zur Übernahme von Validated ID bekannt, einem führenden Anbieter innovativer Lösungen für digitale Identitäten und elektronische Signaturen. Die Übernahme von Validated ID bringt der Signaturit Group erhebliche strategische Vorteile und festigt ihre Position als führendes Unternehmen im europäischen Markt für digitales Vertrauen weiter.

(Quelle: Signaturit Group, Pressemitteilung, Februar 2025)

- Signicat gab seine Teilnahme am Konsortium WE BUILD (Wallet Ecosystem for Business & Payment Use cases, Identification, Legal person representation, and Data sharing) bekannt. Indem Signicat die Überprüfung von Geschäftsnachweisen erleichtert und Bescheinigungen für jedes Wallet innerhalb Europas ausstellt, stärkt es das Vertrauen und die Effizienz bei digitalen B2B-Transaktionen. Die Europäische Kommission hat diese Initiative für die zweite Runde groß angelegter Pilotprojekte zur Einführung der EU Digital Identity Wallet ausgewählt.

(Quelle: Signicat, Pressemitteilung, Februar 2025)

Bericht zum Markt für digitale Signaturen: Abdeckung und Ergebnisse

Der Bericht „Marktgröße und -prognose für digitale Signaturen (2021–2031)“ bietet eine detaillierte Marktanalyse in den unten genannten Bereichen:

- Marktgröße und -prognose für digitale Signaturen auf globaler, regionaler und Länderebene für alle abgedeckten wichtigen Marktsegmente

- Markttrends für digitale Signaturen sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für digitale Signaturen mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen für den Markt für digitale Signaturen

- Detaillierte Unternehmensdaten Profile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends