Marktgröße, Marktanteil und Trends im Recycling von Lithium-Ionen-Batterien bis 2034

Historische Daten : 2021-2024 | Basisjahr : 2025 | Prognosezeitraum : 2026-2034Marktgröße und Prognose für das Recycling von Lithium-Ionen-Batterien (2021–2034): Globaler und regionaler Marktanteil, Trends und Wachstumspotenzialanalyse. Berichtsabdeckung: Nach Technologie (Lithium-Nickel-Mangan-Kobalt, Lithium-Eisenphosphat, Lithium-Manganoxid, Lithium-Titanatoxid und Lithium-Nickel-Kobalt-Aluminiumoxid) und Anwendung (Automobilindustrie, Bergbau, Unterhaltungselektronik, Industrie und Energiewirtschaft); sowie nach Region

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00009267

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

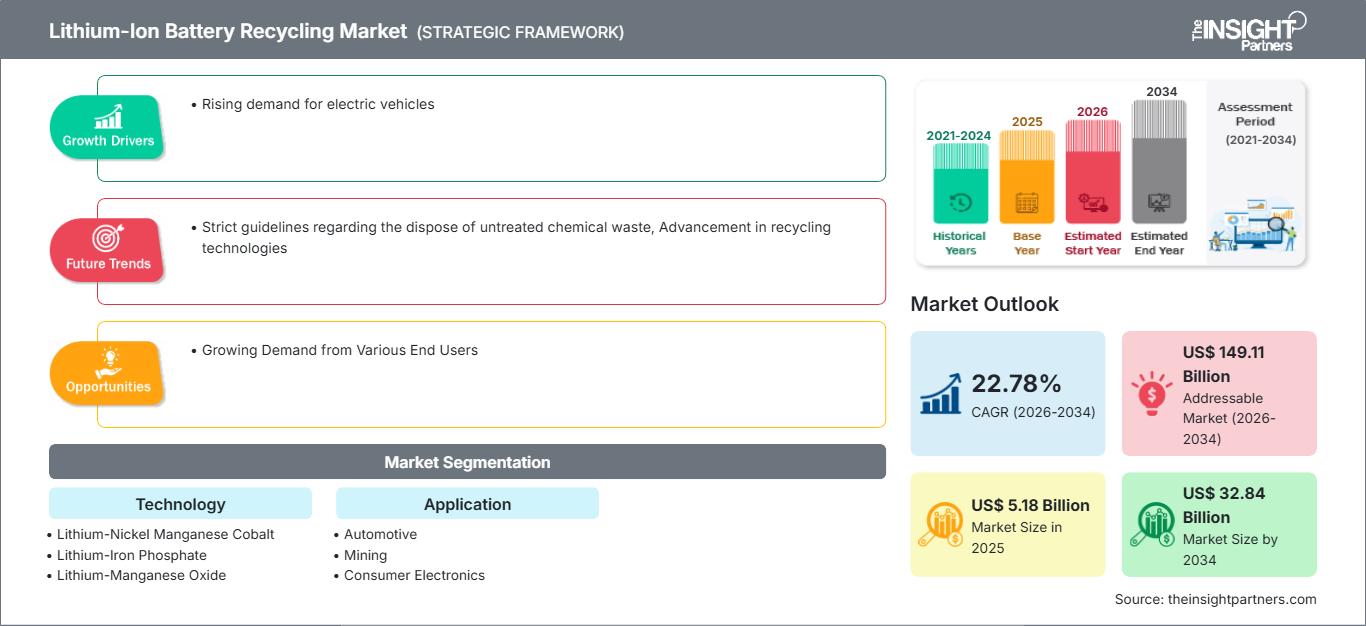

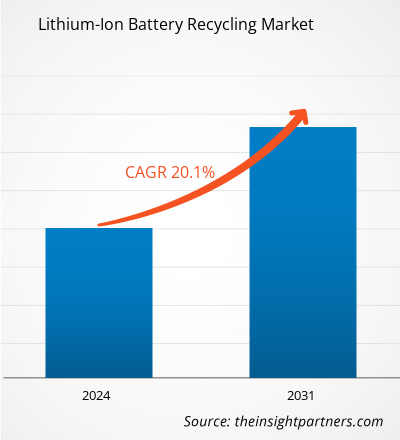

Der Markt für das Recycling von Lithium-Ionen-Batterien wird bis 2034 voraussichtlich ein Volumen von 32,84 Milliarden US-Dollar erreichen, gegenüber 5,18 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 22,78 % verzeichnen wird.

Marktanalyse für das Recycling von Lithium-Ionen-Batterien

Die Automobilbranche verzeichnete in den letzten Jahren einen enormen Anstieg der Nachfrage nach recycelten Lithium-Ionen-Batterien, insbesondere in den USA, Deutschland, Schweden, Norwegen, den Niederlanden und China sowie in einigen südostasiatischen Entwicklungsländern. Laut IEA haben sich die Verkaufszahlen von Elektroautos im Vergleich zu 2020 bis 2021 mit 6,6 Millionen (um fast 9 %) nahezu verdoppelt, sodass insgesamt 16,5 Millionen Elektroautos auf den Straßen unterwegs sind. Die IEA prognostiziert zudem, dass bis 2030 über 300 Millionen Elektrofahrzeuge zugelassen sein werden, was voraussichtlich zu einem Anstieg des Recyclings von Lithium-Ionen-Batterien führen wird. Im Wesentlichen dürfte das wachsende Bewusstsein der Verbraucher für die positiven Umweltauswirkungen von Elektrofahrzeugen in den Entwicklungsländern der Region das Branchenwachstum ankurbeln. Die Hersteller konzentrieren sich auf das Recycling von verbrauchten Lithium-Ionen-Batterien, um die Nachfrage nach diesen Batterien für Autos zu decken.

Marktübersicht zum Recycling von Lithium-Ionen-Batterien

Eine Lithium-Ionen-Batterie (LIB) ist eine elektrochemische Zelle, die Komponenten wie Elektroden und Katalysatoren zur Stromerzeugung für verschiedene Anwendungen enthält. Die Kathoden- und Anodenröhren enthalten verschiedene Edelmetalle mit begrenzten Vorkommen und hohen Wiederverkaufspreisen. Daher werden Lithium-Ionen-Batterien recycelt, um die in den Elektroden enthaltenen Rohstoffe zurückzugewinnen und zu verkaufen. Dies senkt die Gesamtprojektkosten und reduziert die Umweltbelastung. Diese Faktoren fördern das Wachstum des Marktes für das Recycling von Lithium-Ionen-Batterien.

Der zunehmende Einsatz von Lithium-Ionen-Batterien in verschiedensten Anwendungen hat Besorgnis über die begrenzte Verfügbarkeit dieses Basismetalls hervorgerufen. Der Abbau dieses Metalls hat negative Auswirkungen auf die Umwelt, unter anderem durch Wasserverschmutzung infolge von Chemikalienleckagen. Daher hat das Recycling von Lithium-Ionen-Batterien in letzter Zeit zugenommen. Da derzeit kein anderes Material ähnliche Eigenschaften wie Lithium aufweist, konzentrieren sich Batteriehersteller verstärkt auf die Wiederverwendung von Lithiumbatterien, um ausreichend Metall für Batterien für diverse Anwendungen bereitzustellen. In diesem Zusammenhang kündigte der deutsche Chemiekonzern BASF im Juni 2021 Pläne zum Bau einer neuen Anlage für Batterierecycling und Prototypenproduktion an seinem Standort für Kathodenaktivmaterialien (CAM) in Schwarzheide an. Wenn Lithium-Ionen-Batterien das Ende ihrer Nutzungsdauer erreichen, beabsichtigt das Unternehmen, Kobalt, Mangan, Lithium und Nickel mithilfe eines verbesserten Verfahrens zu extrahieren.

Marktanalyse und Einblicke

- Der globale Markt für das Recycling von Lithium-Ionen-Batterien wurde im Jahr 2025 auf 5,18 Milliarden US-Dollar geschätzt.

- Es wird erwartet, dass das jährliche Marktvolumen bis 2034 32,84 Milliarden US-Dollar erreichen wird.

- Der gesamte adressierbare Markt (TAM) wird im Zeitraum 2026-2034 voraussichtlich rund 149,11 Milliarden US-Dollar erreichen.

- Es wird erwartet, dass der Markt im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von 22,78 % verzeichnen wird.

- Die Vereinigten Staaten stellen einen Schlüsselmarkt dar, der durch die steigende Nachfrage nach Elektrofahrzeugen sowie die sich entwickelnde Branchendynamik gestützt wird.

- Die Marktanalyse umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, Süd- und Mittelamerika, den Nahen Osten und Afrika, wobei das Wachstum über den gesamten Prognosezeitraum bewertet wird.

- Marktchancen wie die steigende Nachfrage verschiedener Endnutzer dürften die Marktdynamik und den adressierbaren Markt beeinflussen.

- Der Bericht stellt Branchenteilnehmer wie Ecobat Technologies, American Manganese Inc. (RecycLico Battery Material Inc.), Fortum, GEM Co. Ltd, International Metals Reclamation Company (INMETCO), Li-Cycle Corp., Neometals Ltd, Retriev Technologies Inc., Recupyl Battery Solutions und TES PTE Ltd vor und analysiert Wettbewerbsstrategien und Innovationsentwicklungen.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für das Recycling von Lithium-Ionen-Batterien: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen im Bereich Lithium-Ionen-Batterie-Recycling

Steigende Nachfrage nach Elektrofahrzeugen begünstigt Marktwachstum

Die steigende Beliebtheit von Elektrofahrzeugen ist einer der Hauptfaktoren für das Wachstum des Marktes für das Recycling von Lithium-Ionen-Batterien. Mit der zunehmenden Produktion und dem Verkauf von Elektrofahrzeugen gewinnt das Recycling von Batterien am Ende ihres Lebenszyklus immer mehr an Bedeutung. Das wachsende Bewusstsein für Umweltprobleme und die Auswirkungen von Treibhausgasemissionen führt weltweit zu einer Bewegung hin zu saubereren und nachhaltigeren Transportmöglichkeiten. Elektrofahrzeuge haben sich aufgrund ihrer Emissionsfreiheit als praktikable Alternative zu herkömmlichen Verbrennungsmotoren erwiesen. Kontinuierliche Verbesserungen in der Batterietechnologie und im Design von Elektrofahrzeugen haben die Reichweite erhöht, die Ladezeit verkürzt und die Gesamtleistung von Elektrofahrzeugen verbessert. Dadurch sind Elektroautos praktischer und für eine breitere Bevölkerungsgruppe attraktiver geworden, was die Nachfrage steigert. Der Einsatz von Lithium-Ionen-Batterien in Elektrofahrzeugen nimmt zu. Die zunehmende Nutzung von Elektrofahrzeugen ist auf verschiedene Faktoren zurückzuführen, darunter die geringere Energieeffizienz, die Umweltbelastung und die Akzeptanz der Verbraucher. Die Entwicklung fortschrittlicher Batterietechnologie und der geringe Wartungsaufwand dieser Lithium-Ionen-Batterien tragen ebenfalls zum Wachstum der Elektromobilität bei. Daher wird erwartet, dass der Markt für das Recycling von Lithium-Ionen-Batterien aufgrund der zunehmenden Verwendung von Lithium-Ionen-Batterien weiter wachsen wird.

Schätzungen von BILITI Electric zufolge gibt es in den Vereinigten Staaten rund 3 Millionen (55.555) Elektrofahrzeuge, was etwa 1 % des gesamten Fahrzeugbestands entspricht. Allein im Jahr 2022 produzierten 55.555 Unternehmen rund 442.000 Elektrofahrzeuge. Dies deutet auf einen deutlichen Anstieg der Elektrofahrzeugproduktion durch die Automobilhersteller hin.

Steigende Nachfrage von verschiedenen Endnutzern – eine Chance im Markt für das Recycling von Lithium-Ionen-Batterien

Die Elektro- und Elektronikbranche zählt aufgrund des Einsatzes von Lithium-Ionen-Akkus in Tablets, Computern, Mobiltelefonen und anderen elektronischen Geräten zu den größten Abnehmern. Der Bedarf an diesen Energieträgern ist durch das Wachstum der Elektro- und Elektronikindustrie, insbesondere in den aufstrebenden Ländern des asiatisch-pazifischen Raums wie China, Indien und Japan, gestiegen. Darüber hinaus bietet der Markt für recycelte Lithium-Ionen-Akkus aufgrund der steigenden Nachfrage aus den Endverbraucherbranchen in den kommenden Jahren großes Wachstumspotenzial. Zudem führen mehrere Regierungen fortschrittliche Technologien zum Batterierecycling ein. Beispielsweise kündigte das US-Energieministerium (DOE) im Juni 2023 zusätzliche Finanzmittel in Höhe von über 192 Millionen US-Dollar für das Recycling von Batterien aus Konsumgütern, die Gründung einer fortschrittlichen Forschungs- und Entwicklungskooperation für Batterien sowie die Fortführung des 2019 ins Leben gerufenen Lithium-Ionen-Batterie-Recyclingpreises an. Angesichts der Tatsache, dass die Nachfrage nach Elektrofahrzeugen und stationären Energiespeichern bis 2027 voraussichtlich um mehr als das Zehnfache steigen wird, ist es entscheidend, in ein nachhaltiges und kostengünstiges Recycling von Konsumbatterien zu investieren, um eine sichere, widerstandsfähige und zirkuläre inländische Lieferkette für kritische Rohstoffe zu unterstützen.

Marktbericht zum Recycling von Lithium-Ionen-Batterien: Segmentierungsanalyse

Die wichtigsten Segmente, die zur Ableitung der Marktanalyse für das Recycling von Lithium-Ionen-Batterien beigetragen haben, sind Technologie und Anwendung.

- Basierend auf der Technologie wird der Markt für das Recycling von Lithium-Ionen-Batterien in Lithium-Nickel-Mangan-Kobalt, Lithium-Eisenphosphat, Lithium-Manganoxid, Lithium-Titanatoxid und Lithium-Nickel-Kobalt-Aluminiumoxid unterteilt.

- Basierend auf den Anwendungsbereichen ist der Markt für das Recycling von Lithium-Ionen-Batterien in die Segmente Automobil, Bergbau, Unterhaltungselektronik, Industrie und Energie unterteilt.

Marktanteilsanalyse für das Recycling von Lithium-Ionen-Batterien nach Regionen

- Der Markt für das Recycling von Lithium-Ionen-Batterien ist in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Süd- und Mittelamerika. APAC dominierte den Markt im Jahr 2023.

- Die Präsenz innovativer und namhafter Anbieter wie GS Yuasa Corporation, Umicore SA und anderer in der Region hat maßgeblich zum starken Marktwachstum beigetragen. Die Entstehung neuer und attraktiver Märkte, beispielsweise für Elektrofahrzeuge und Energiespeichersysteme (ESS) für gewerbliche und private Anwendungen, treibt die Nachfrage nach Lithium-Ionen-Batterien (LIBs) an. Darüber hinaus ist die kombinierte Nutzung von ESS mit erneuerbaren Energien wie Wind-, Solar- und Wasserkraft technisch und wirtschaftlich notwendig, um die Netzstabilität zu erhöhen und das LIB-Segment weiterzuentwickeln.

Berichtsumfang zum Markt für das Recycling von Lithium-Ionen-Batterien

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 5,18 Milliarden US-Dollar |

| Marktgröße bis 2034 | 32,84 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 22,78 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Durch Technologie

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte im Recycling von Lithium-Ionen-Batterien: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für das Recycling von Lithium-Ionen-Batterien wächst rasant, angetrieben durch die steigende Nachfrage der Endverbraucher. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für das Recycling von Lithium-Ionen-Batterien

Der Markt für Peer-to-Peer-Versicherungen wird anhand qualitativer und quantitativer Daten nach Primär- und Sekundärforschung bewertet. Diese umfasst wichtige Unternehmensveröffentlichungen, Verbandsdaten und Datenbanken. Im Folgenden finden Sie eine Liste der Entwicklungen auf dem Markt für das Recycling von Lithium-Ionen-Batterien:

- Im Februar 2024 gab Omega Seiki Private Ltd (OSPL) die Unterzeichnung eines Vertrags mit Attero zum Recycling von Lithium-Ionen-Batterien bekannt. Im Rahmen dieser Kooperation plant OSPL gemeinsam mit dem Elektronikschrott-Entsorgungsunternehmen Attero, in den nächsten drei bis vier Jahren über 100 MWh an Batterien zu recyceln.

(Quelle: Omega Seiki Private Ltd, Pressemitteilung)

- Im Mai 2024 kündigte der Lithium-Metall-Batteriehersteller SES AI Corp. aus Boston seine Pläne an, eine neue Forschungsinitiative am Worcester Polytechnic Institute (WPI) zu finanzieren, um eine hochmoderne Recyclingtechnologie für Lithium-Metall-Batterien zu entwickeln.

(Quelle: SES AI Corp, Pressemitteilung)

Marktbericht zum Recycling von Lithium-Ionen-Batterien: Abdeckung und Ergebnisse

Die Studie „Marktgröße und Prognose für das Recycling von Lithium-Ionen-Batterien (2021–2031)“ bietet eine detaillierte Analyse des Marktes und deckt die folgenden Bereiche ab:

- Marktgröße und Prognose auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Geltungsbereichs abgedeckt werden

- Marktdynamiken wie Treiber, Hemmnisse und wichtige Chancen

- Wichtige Zukunftstrends

- Detaillierte PEST-/Porter-Fünf-Kräfte- und SWOT-Analyse

- Globale und regionale Marktanalyse mit Fokus auf wichtige Markttrends, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, führende Akteure und aktuelle Entwicklungen

- Detaillierte Unternehmensprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für das Recycling von Lithium-Ionen-Batterien

Kostenlose Probe anfordern für - Markt für das Recycling von Lithium-Ionen-Batterien