Rapporto sull’analisi delle dimensioni e delle quote del mercato del reclutamento medico | Previsioni 2031

Rapporto di analisi sulle dimensioni e le previsioni del mercato del reclutamento medico (2021-2031), quota globale e regionale, tendenze e opportunità di crescita. Copertura: per candidatura (professionisti sanitari, tecnici dell'informazione sanitaria, scienziati biologici e medici, assistenti sociali medici, rappresentanti medici e altri), servizi (servizi gestiti, servizi di reclutamento, servizi di assistenza specialistica, servizi di assistenza domiciliare e altri) e geografia.

- Stato : Dati rilasciati

- Codice del report : TIPRE00002891

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : September 13, 2024

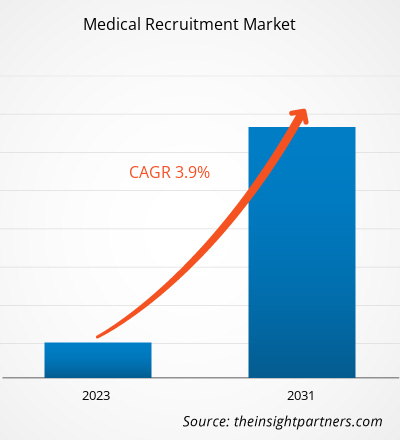

Il mercato del reclutamento medico è stato valutato a 9,2 miliardi di dollari nel 2021 e si prevede che raggiungerà i 13,7 miliardi di dollari entro il 2031. Si prevede che il mercato registrerà un CAGR del 3,9% dal 2023 al 2031.

I crescenti investimenti nel settore medico e la crescente domanda di cure di qualità continueranno probabilmente a essere le tendenze chiave del mercato del reclutamento medico.

Analisi di mercato del reclutamento medico

Carenze di professionisti sanitari

Secondo il rapporto dell'UNICEF, prima della pandemia di COVID-19, c'erano carenze di personale sanitario a livello globale. La crisi del reclutamento e della fidelizzazione del personale medico ha conseguenze economiche e sanitarie, nonché carenze nei paesi a basso e medio reddito. Il rapporto di Gitnux: A Global Commerce Media LLC Company ha rivelato statistiche secondo cui nel 2021 c'era una carenza di 17 milioni di operatori sanitari a livello globale. Inoltre, nel Regno Unito, circa 50.000 operatori del National Health Service (NHS) hanno sperimentato carenze nel 2020. Una sfida ardua per sostenere la forza lavoro sanitaria è stata durante la pandemia di COVID-19. Inoltre, esistono carenze critiche di professionisti sanitari e comportamentali, in particolare nelle comunità rurali e urbane emarginate. Queste carenze di forza lavoro sono difficili da affrontare con l'invecchiamento della popolazione che determina un aumento delle malattie croniche e delle condizioni di salute comportamentale per contribuire all'accesso ai servizi sanitari. Pertanto, per combattere tali carenze di operatori sanitari e infermieristiche, molti operatori sanitari hanno adottato la soluzione a breve termine di assumere infermieri itineranti. Pertanto, si prevede che questa soluzione a breve termine di assunzione di personale sanitario colmerà il divario della crisi per soddisfare le esigenze sanitarie dei pazienti e rappresenterà uno dei fattori più influenti per la crescita del mercato.

Panoramica del mercato del reclutamento medico

Tecnologia, innovazione e soluzioni intelligenti continuano a influenzare significativamente il reclutamento medico. La carenza di professionisti sanitari e l'outsourcing dei processi di reclutamento (RPO) sono i fattori più influenti responsabili della crescita del mercato del reclutamento medico. Il progresso tecnologico è una tendenza chiave per la crescita del mercato del reclutamento medico. La scorecard della strategia dei talenti fornirà opportunità di mercato redditizie per la crescita del mercato del reclutamento medico.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato del reclutamento medico: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Reclutamento medicoFattori di mercato e opportunitàRecruitmentMarket Drivers and Opportunities

Esternalizzazione del processo di reclutamento (RPO) per favorire il mercatoRPO) to Favor Market

RPO è una soluzione efficace per i sistemi sanitari in cui un fornitore di servizi esterno collabora con il reparto di reclutamento e risorse umane (HR) dell'organizzazione per assumere candidati in modo rapido ed efficiente. Inoltre, gli squilibri tra domanda e offerta nell'organizzazione sanitaria comportano esaurimenti del personale, carenze di medici e pensionamenti infermieristici. Pertanto, i team RPO, in tali casi, si concentrano sulle attività quotidiane relative al reclutamento dei candidati in modo che il reparto HR possa concentrarsi su iniziative strategiche. Inoltre, il team RPO può ridurre i costi di assunzione, offrendo vantaggi come personale permanente e temporaneo a un costo contenuto e migliorando in definitiva la produttività dell'organizzazione sanitaria. Ad esempio, un sistema sanitario senza scopo di lucro basato sulla comunità richiedeva un numero dedicato di personale per un nuovo centro chirurgico per oltre 100 giorni. Dopo che l'azienda sanitaria si è unita al team RPO di AMN Healthcare, ha ridotto l'arretrato delle richieste del 15% nel primo mese, ha ridotto la sua dipendenza dai lavoratori temporanei e ha riempito un obiettivo di un totale di 700 posizioni di reclutamento con partnership triennali. Pertanto, un numero sempre maggiore di approcci RPO contribuirà in modo significativo a ridurre le carenze sanitarie a livello globale, stimolando la crescita del mercato.

Strategia di ricerca di talenti nel settore sanitario: un'opportunità per fornire opzioni innovative per il reclutamento medico

Una di queste strategie per la ricerca dei talenti è la "Talent Strategy Scorecard". La "Talent Strategy Scorecard" è una valutazione consultiva che analizza le metriche chiave sull'acquisizione di talenti e sui fattori operativi che guidano il reclutamento e la fidelizzazione del personale sanitario. Attraverso l'uso di Scorecard, le organizzazioni sanitarie possono essere in grado di sviluppare una tabella di marcia per migliorare la ricerca di talenti, le competenze, le specializzazioni e l'esperienza. Ad esempio, con l'implementazione della "Talent Strategy Scorecard" da parte di AMN Health, RPO, l'organizzazione è stata in grado di ridurre il costo per assunzione del 12%, il che equivaleva a un'opportunità annuale di 4,6 milioni di dollari per l'azienda. Inoltre, la società AMN Health RPO ha collaborato con diverse organizzazioni per semplificare il processo di assunzione, migliorare l'esperienza dei candidati e aumentare la presenza sui social media con un focus sul miglioramento della reputazione del settore sanitario. Pertanto, una strategia di ottimizzazione dei talenti così olistica e agile svolge un ruolo fondamentale per competere con la ricerca di talenti, il tasso di abbandono e la domanda in continua evoluzione degli operatori sanitari. Pertanto, una strategia di ottimizzazione dei talenti olistica e agile fornirà opportunità di mercato redditizie per i fornitori di servizi di ricerca di talenti per guidare l'innovazione e rappresentare una quota di mercato considerevole nei prossimi anni.

Analisi della segmentazione del rapporto di mercato del reclutamento medico

I segmenti chiave che hanno contribuito alla derivazione dell'analisi del mercato del reclutamento medico sono le candidature e i servizi.

- In base alla candidatura, il Medical Recruitment Market è suddiviso in professionisti sanitari, tecnici dell'informazione sanitaria, scienziati biologici e medici, assistenti sociali medici, rappresentanti medici e altri. Il segmento dei professionisti sanitari potrebbe detenere una quota di mercato maggiore nel 2023.

- Per Servizi, il mercato è segmentato in servizi gestiti, servizi di reclutamento, servizi di assistenza specialistica, servizi di assistenza domiciliare e altri. Il segmento dei servizi gestiti potrebbe detenere la quota maggiore del mercato nel 2023.

Analisi della quota di mercato del reclutamento medico per area geografica

L'ambito geografico del rapporto Medical RecruitmentMarket è suddiviso principalmente in cinque regioni: Nord America, Asia Pacifico, Europa, Medio Oriente e Africa e Sud America/Sud e Centro America.

Il Nord America ha dominato il mercato del reclutamento medico. In Nord America, gli Stati Uniti rappresentano una quota considerevole del reclutamento medico. La presenza dei principali fornitori di servizi di reclutamento medico negli Stati Uniti e l'elevata adozione di servizi tecnologicamente avanzati sono i fattori più influenti responsabili della crescita del mercato. Si prevede che l'Asia Pacifica crescerà con il CAGR più elevato nei prossimi anni.

Notizie di mercato e sviluppi recenti sul reclutamento medico

Il Medical RecruitmentMarket viene valutato raccogliendo dati qualitativi e quantitativi dopo la ricerca primaria e secondaria, che include importanti pubblicazioni aziendali, dati associativi e database. Di seguito è riportato un elenco degli sviluppi nel mercato per il Medical Recruitment e le strategie:

- A maggio 2023, l'Association for Advancing Physician and Provider Recruitment (AAPPR) ha avviato sei nuove partnership. Queste partnership includono Jackson Physician Search, Jackson +Coker Locum Tenens, CHG Healthcare e PracticeLink. Inoltre, per affrontare le sfide e la natura complessa del reclutamento, dell'onboarding e della fidelizzazione di medici e fornitori, AAPPR ha stretto una partnership con altre due organizzazioni. Queste includono LocumTenens.com e Doximity. AAPPR collaborerà con queste sei aziende per supportare la missione dell'organizzazione di promuovere il reclutamento sanitario e migliorare l'assistenza ai pazienti, fornendo ai professionisti del reclutamento di medici e fornitori istruzione, risorse e connessioni di alta qualità per servire meglio la comunità.

Approfondimenti regionali sul mercato del reclutamento medico

Le tendenze regionali e i fattori che influenzano il Medical Recruitment Market durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del Medical Recruitment Market in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America.

- Ottieni i dati specifici regionali per il mercato del reclutamento medico

Ambito del rapporto sul mercato del reclutamento medico

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2021 | 9,2 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 13,7 miliardi di dollari USA |

| CAGR globale (2023-2031) | 3,9% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2023-2031 |

| Segmenti coperti |

Per candidatura

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato del reclutamento medico: comprendere il suo impatto sulle dinamiche aziendali

Il mercato del Medical Recruitment Market sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato del reclutamento medico sono:

- Gruppo Impellam,

- Gruppo Salute Quotidiana,

- CCM Reclutamento Internazionale,

- Assistenza sanitaria CPL,

- Proclinico,

- Euromozione,

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato del reclutamento medico

Copertura e risultati del rapporto di mercato sul reclutamento medico

Il rapporto “Medical RecruitmentMarket Size and Forecast (2021–2031)” fornisce un’analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Dinamiche di mercato come fattori trainanti, vincoli e opportunità chiave

- Principali tendenze future

- Analisi dettagliata delle cinque forze PEST/Porter e SWOT

- Analisi di mercato globale e regionale che copre le principali tendenze di mercato, i principali attori, le normative e gli sviluppi recenti del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa di calore, i principali attori e gli sviluppi recenti

- Profili aziendali dettagliati

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative