Marktanteil, Wachstum und Prognose für Software zur Patientenidentitätsauflösung bis 2034

Marktgröße und Prognosen für Software zur Patientenidentitätsauflösung (2021–2034), globaler und regionaler Marktanteil, Trends und Wachstumschancenanalyse. Berichtsabdeckung: Nach Typ (Cloud-basiert, Web-basiert); Endnutzer (Kliniken, Krankenhäuser) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Süd- und Mittelamerika)

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00013233

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 12, 2026

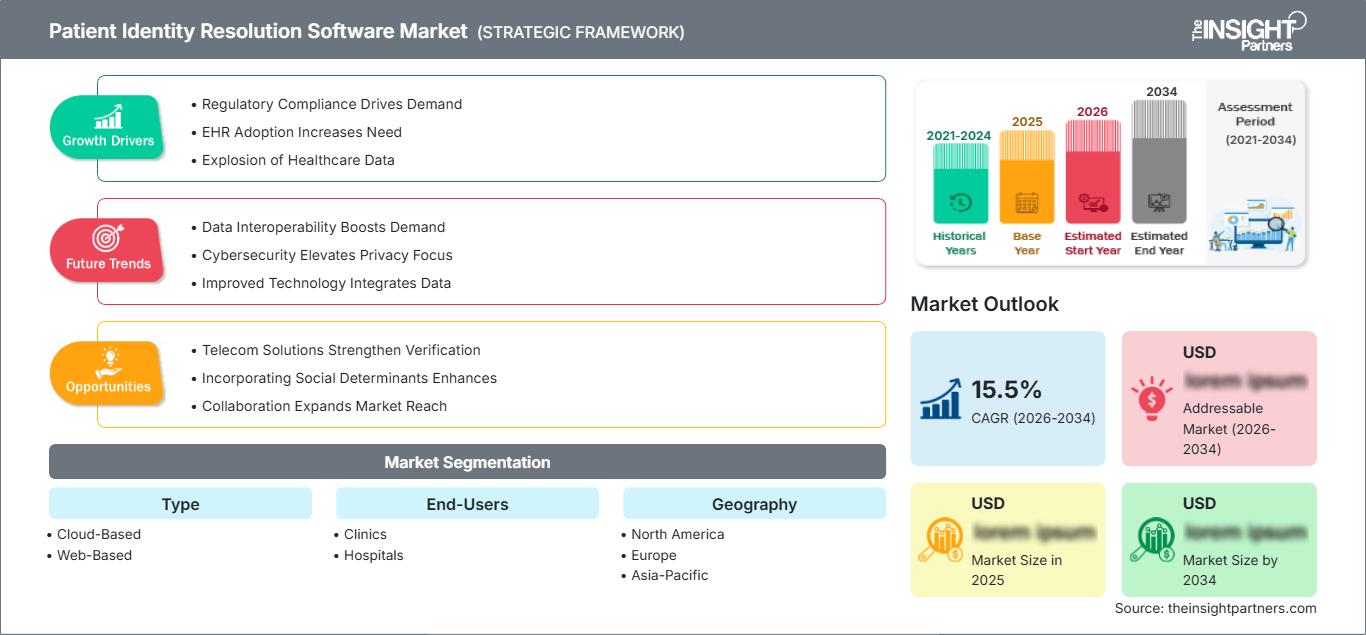

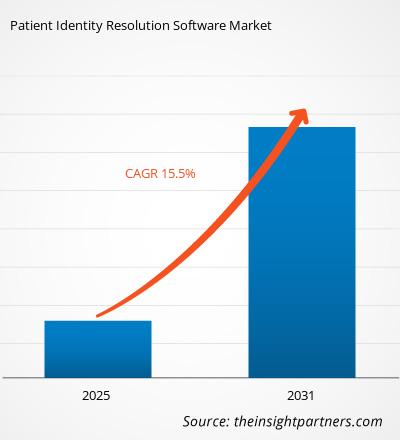

Der globale Markt für Software zur Identifizierung von Patienten wird bis 2034 voraussichtlich ein Volumen von 4,04 Milliarden US-Dollar erreichen, gegenüber 1,37 Milliarden US-Dollar im Jahr 2025. Es wird erwartet, dass der Markt im Prognosezeitraum 2026–2034 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,8 % verzeichnen wird.

Zu den wichtigsten Marktdynamiken zählen der weltweit zunehmende Fokus auf die Digitalisierung von Gesundheitsdaten, das wachsende Bewusstsein der Branche für die klinischen und finanziellen Risiken einer Patientenfehlidentifizierung sowie die deutliche Verlagerung hin zu integrierten Gesundheitsinformationssystemen. Darüber hinaus dürfte der Markt von der steigenden Beliebtheit cloudbasierter Bereitstellungsmodelle, der Ausweitung strenger regulatorischer Interoperabilitätsvorgaben in Schwellenländern und der zunehmenden Integration von KI- und Machine-Learning-Funktionen in hochwertige Segmente unternehmensweiter Patientendatenbanken profitieren.

Marktanalyse für Software zur Patientenidentitätsauflösung

Die Marktanalyse für Software zur Patientenidentitätsauflösung zeigt einen Trend hin zu hochwertiger, automatisierter Datenabgleichung, da Gesundheitsorganisationen administrative Effizienz und Patientensicherheit priorisieren. Der Markt verlagert sich von traditionellen, lokalen Patientendatenbanken hin zu wachstumsstarken Web- und Cloud-Plattformen. Strategische Chancen ergeben sich im spezialisierten Austausch von Gesundheitsinformationen und im organisationsübergreifenden Datenaustausch. Die Fähigkeit der Software, fragmentierte Datensätze aus verschiedenen Quellen zusammenzuführen, bietet hier einen klaren Wettbewerbsvorteil. Die Analyse zeigt zudem, dass das Marktwachstum von der Datenstandardisierung in heterogenen EHR-Umgebungen und der Echtzeitverarbeitung großer Gesundheitsdatenströme abhängt. Wettbewerbsvorteile erzielen Lösungen, die probabilistische Matching-Algorithmen, fortschrittliche biometrische Authentifizierung und die strikte Einhaltung globaler Datenschutzrichtlinien nutzen. Dieser Ansatz hilft spezialisierten Softwareanbietern, langfristige und lukrative Unternehmensverträge in einem Markt mit sich stetig weiterentwickelnden Anforderungen an die IT-Infrastruktur im Gesundheitswesen zu sichern.

Marktübersicht für Software zur Patientenidentitätsauflösung

Digitale Ökosysteme in Unternehmen haben sich von eigenständigen Abteilungsdatenbanken zu vernetzten Informationssystemen im Gesundheitswesen entwickelt. Der Markt umfasst spezialisierte Abgleichsanwendungen, Plattformen zur Echtzeit-Duplikatverwaltung von Datensätzen und cloudbasierte Tools zur Patientenverifizierung. Sowohl etablierte globale Technologiekonzerne als auch spezialisierte IT-Startups im Gesundheitswesen konkurrieren in diesem Markt und nutzen fortschrittliche Abgleichmethoden wie deterministisches, probabilistisches und KI-gestütztes kontextbezogenes Routing. Die steigende Nachfrage nach einheitlichen, zuverlässigen Datenquellen in Gesundheitssystemen Nordamerikas und Europas hat die Popularität von Software zur Identitätsauflösung als wichtige operative Lösung erhöht. Nordamerika ist aufgrund seiner fortschrittlichen digitalen Infrastruktur und seines etablierten wertorientierten Versorgungsmodells umsatzführend, während der asiatisch-pazifische Raum bei der Bereitstellung von Cloud-Infrastruktur und der Integration öffentlicher Gesundheitsdaten Fortschritte erzielt. Der US-Markt ist der am weitesten entwickelte, angetrieben von Compliance-orientierten Gesundheitsgruppen und der breiten Verfügbarkeit cloudnativer Infrastruktur. Der Wettbewerb zwischen den Anbietern fördert eine bessere Systeminteroperabilität und die Integration fortschrittlicher Analysefunktionen wie maschinelles Lernen, automatisierte Datensatzdeduplizierung und grenzüberschreitende Identitätsprüfung.

Passen Sie diesen Bericht Ihren Anforderungen an.

Kostenlose AnpassungMarkt für Software zur Patientenidentitätsauflösung: Strategische Einblicke

-

Ermitteln Sie die wichtigsten Markttrends dieses Berichts.Diese KOSTENLOSE Probe beinhaltet eine Datenanalyse, die von Markttrends bis hin zu Schätzungen und Prognosen reicht.

Markttreiber und Chancen für Software zur Patientenidentitätsauflösung

Markttreiber:

- Schwere Datenfragmentierung im Gesundheitswesen: Patientendaten sind weit verstreut über elektronische Patientenakten, Apothekendatenbanken, Labordatenbanken und Versicherungsnetzwerke. Die dringende Notwendigkeit, diese heterogenen Datensätze in einer einheitlichen Datenquelle zu verknüpfen, ohne dabei gefährliche Duplikate zu erzeugen, treibt die breite Einführung entsprechender Software voran.

- Strenge Interoperabilitätsvorgaben und wertorientierte Versorgungsmodelle: Sich weiterentwickelnde Leitlinien im Gesundheitswesen erfordern einen sicheren und reibungslosen Informationsaustausch zwischen medizinischen Einrichtungen. Da korrekte Vergütungsstrukturen und klinische Ergebnisse von einer präzisen Patientenprofilierung abhängen, verzeichnen Tools zur Identitätsauflösung stetig steigende Nutzungszahlen.

- Schnelle Migration in Enterprise-Cloud-Umgebungen: Medizinische Netzwerke ersetzen aktiv veraltete Datenmanagementarchitekturen durch Cloud-Infrastrukturen. Dieser anhaltende Wandel vereinfacht die Bereitstellung, das routinemäßige Patching und die Skalierbarkeit netzwerkübergreifender Plattformen zum Abgleich von Datensätzen und beschleunigt so die regionale Marktdurchdringung.

Marktchancen:

- Integration von maschinellem Lernen und KI-Funktionen: Über die klassische probabilistische Zuordnung hinaus bietet die Einbindung selbstlernender KI-Algorithmen enormes Entwicklungspotenzial. Zukünftige Tools können den klinischen Kontext dynamisch auswerten und so administrative Arbeitsabläufe und Engpässe bei der Datenbereinigung deutlich reduzieren.

- Wachstum in unerschlossenen aufstrebenden Netzwerken im asiatisch-pazifischen Raum: Die Etablierung strategischer Vertriebsstrukturen und Technologieallianzen in den sich schnell entwickelnden asiatischen Medizinmärkten birgt ein hohes Gewinnpotenzial, da öffentliche und private Gesundheitsnetzwerke dort bestrebt sind, ihre primären digitalen Gesundheitstracking-Systeme zu modernisieren.

- Erweiterung des Angebots um Betrugsprävention und spezielle Sicherheitsfunktionen: Für Softwareanbieter eröffnet sich ein wachsendes Zeitfenster, um Marktanteile zu gewinnen, indem sie fortschrittliche Identitätsvalidierung, Multi-Faktor-Verifizierung und biometrische Prüfungen in grundlegende klinische Aufnahmeprozesse integrieren und so die Risiken des medizinischen Identitätsdiebstahls wirksam mindern.

Marktbericht: Segmentierungsanalyse für Software zur Patientenidentitätsauflösung

Der Marktanteil von Software zur Patientenidentitätsauflösung wird in verschiedenen Segmenten analysiert, um ein besseres Verständnis seiner Struktur, seines Wachstumspotenzials und der aufkommenden Trends zu ermöglichen. Nachfolgend ist der in den meisten Branchenberichten verwendete Standard-Segmentierungsansatz dargestellt:

Nach Typ:

- Cloud-basiert: Ein schnell wachsender Nischenmarkt, der den globalen Trends zur IT-Modernisierung und Nachhaltigkeit entspricht. Er wird zunehmend von finanzstarken Gesundheitsnetzwerken bevorzugt, die Wert auf schnelle Skalierung mehrerer Standorte, nahtlose automatische Updates und reduzierte anfängliche Kosten für die physische Infrastruktur legen.

- Webbasiert: Der dominierende Datentreiber in vielen traditionellen Architekturen des Gesundheitswesens aufgrund etablierter, browserbasierter Portalwege, einfacher interner Implementierung und Kosteneffizienz bei den täglichen Verwaltungsabläufen.

Von Endnutzern:

- Krankenhäuser: Die größte Verbrauchergruppe, bedingt durch unmittelbare klinische Sicherheitsbedürfnisse, ein massives tägliches Patientenaufkommen, komplexe, abteilungsübergreifende IT-Netzwerke und einen starken Druck durch regulatorische Vorgaben.

- Kliniken: Ein bedeutendes und schnell wachsendes Segment, das von der Einführung spezialisierter, leichterer Softwarepakete profitiert, die die ambulante Patientenregistrierung optimieren und doppelte Dateien in privaten lokalen Netzwerken eliminieren sollen.

Nach Geographie:

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Umfang des Marktberichts zu Software zur Patientenidentitätsauflösung

| Berichtattribute | Details |

|---|---|

| Marktgröße im Jahr 2025 | 1,37 Milliarden US-Dollar |

| Marktgröße bis 2034 | 4,04 Milliarden US-Dollar |

| Globale durchschnittliche jährliche Wachstumsrate (2026 - 2034) | 12,8 % |

| Historische Daten | 2021-2024 |

| Prognosezeitraum | 2026–2034 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktdichte der Akteure im Markt für Software zur Patientenidentitätsauflösung: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Software zur Patientenidentitätsauflösung wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer. Gründe hierfür sind unter anderem sich wandelnde Verbraucherpräferenzen, technologische Fortschritte und ein wachsendes Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln innovative Lösungen, um den Kundenbedürfnissen gerecht zu werden, und nutzen neue Trends, was das Marktwachstum zusätzlich beflügelt.

Marktanteilsanalyse für Software zur Patientenidentitätsauflösung nach Regionen

Der asiatisch-pazifische Raum wird voraussichtlich in den kommenden Jahren das schnellste Wachstum verzeichnen. Auch die aufstrebenden Märkte in Süd- und Mittelamerika, dem Nahen Osten und Afrika bieten zahlreiche ungenutzte Expansionsmöglichkeiten für Anbieter fortschrittlicher IT-Lösungen im Gesundheitswesen und Entwickler cloudnativer Identitätsmanagement-Lösungen.

Der Markt für Software zur Patientenidentifizierung befindet sich in einem tiefgreifenden Wandel und entwickelt sich von einer isolierten administrativen Datenbankfunktion zu einem globalen, wertvollen Bestandteil der IT-Infrastruktur im Gesundheitswesen. Das Wachstum wird durch die zunehmende Komplexität von medizinischen Netzwerken mit mehreren Einrichtungen, die stark steigende Nachfrage nach vernetzter digitaler Versorgung und den Ausbau regionaler Strukturen zum Austausch von Gesundheitsdaten angetrieben. Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

- Marktanteil: Besitzt den größten globalen Marktanteil, gestützt auf hochentwickelte digitale Gesundheitsnetzwerke, eine umfassende Nutzung von elektronischen Patientenakten und strenge Datenmanagementpraktiken in regionalen Gesundheitseinrichtungen.

-

Wichtigste Einflussfaktoren:

- Strenge regulatorische Vorgaben für Datenschutz, Patientensicherheit und Interoperabilitätsstandards.

- Weitverbreitete Einführung von Stammdatenmanagement-Netzwerken im Gesundheitswesen auf Unternehmensebene.

- Enorme Datenmengen entstehen durch eine hochgradig konsolidierte Landschaft von Krankenhausverbünden und großen privaten Kostenträgern.

- Trends: Weit verbreiteter Übergang hin zu Cloud-nativen Softwareumgebungen sowie die zunehmende Integration KI-gestützter Algorithmen zur Duplikatauflösung zur Optimierung der wertorientierten Versorgungsleistung.

2. Europa

- Marktanteil: Stellt einen bedeutenden, etablierten Marktblock dar, der durch formalisierte grenzüberschreitende Gesundheitsrahmen und strukturierte nationale Regeln zur Erfassung medizinischer Identitäten gestützt wird.

-

Wichtigste Einflussfaktoren:

- Einheitliche regionale Regierungspolitiken, die auf kollaborative, sichere Netzwerke zum Austausch von Gesundheitsinformationen abzielen.

- Strenge Compliance-Vorgaben im Rahmen von Rahmenwerken wie der DSGVO gewährleisten eine strenge Kontrolle über die Verarbeitung von Patientenidentitätsdaten.

- Steigende öffentliche Finanzmittel werden für die Modernisierung der regionalen Krankenhausdateninfrastrukturen bereitgestellt.

- Trends: Eine gezielte Bewegung hin zu grenzüberschreitenden Rahmenwerken für die Angleichung von Patientendatensätzen, verbunden mit öffentlichen Infrastrukturausschreibungen, die absolute Transparenz bei den Kriterien für den algorithmischen Abgleich erfordern.

3. Asien-Pazifik

- Marktanteil: Er gilt als das am schnellsten wachsende geografische Segment, angetrieben durch massive laufende Investitionen in die nationale öffentliche Gesundheitsinfrastruktur und weitreichende Kampagnen zur Modernisierung von Krankenhäusern.

-

Wichtigste Einflussfaktoren:

- Die großen regionalen Bevölkerungszahlen schaffen einen dringenden strukturellen Bedarf an skalierbarer, automatisierter Patientenverfolgung und Identitätszuordnung.

- Rasante Umstellung auf eine umfassende elektronische Patientenakte in städtischen und ländlichen Kliniknetzwerken.

- Beschleunigung der Investitionen in Cloud-Infrastruktur durch Regierungen und private Krankenhausketten.

- Trends: Starke Abhängigkeit von mobilen Gesundheitsplattformen, was zu einer hohen Nachfrage nach Softwarelösungen führt, die biometrische und digitale ID-Authentifizierungsverfahren in Echtzeit nativ unterstützen.

4. Süd- und Mittelamerika

- Marktanteil: Ein aufstrebendes Gebiet, das durch ein wachsendes Bewusstsein für die Vorteile der Datenstandardisierung in städtischen medizinischen Zentren gekennzeichnet ist.

-

Wichtigste Einflussfaktoren:

- Allmählicher Übergang von Papierakten zu kommerziellen EHR-Plattformen in den Krankenhäusern der ersten Kategorie.

- Zunehmender Druck auf die lokalen Gesundheitseinrichtungen, die durch Fehlidentifizierung und Doppeluntersuchungen entstehenden administrativen Verluste zu reduzieren.

- Zunehmende Angleichung an westliche digitale Gesundheitsdesignmuster bei expandierenden privaten Krankenhausnetzwerken.

- Trends: Aufstieg lokalisierter SaaS-Abonnements für den Datenabgleich, die auf mittelgroße Anbieternetzwerke zugeschnitten sind, sowie erste Implementierungen automatisierter Tools zur Datensatzdeduplizierung.

5. Naher Osten und Afrika

- Marktanteil: Ein sich entwickelndes operatives Umfeld, das durch nationale Digitalisierungspläne und zentralisierte Investitionskonzepte im Gesundheitswesen gekennzeichnet ist.

-

Wichtigste Einflussfaktoren:

- Starke, staatlich geförderte Masterpläne für intelligente Gesundheitssysteme mit dem Ziel, einheitliche nationale Gesundheitsregister einzurichten.

- Steigende Nachfrage nach robusten Datensynchronisationssystemen in expandierenden, städteübergreifenden medizinischen Einrichtungen.

- Finanzielle Zusagen für den Einsatz modernster Technologie-Setups, um die langfristige Abhängigkeit von importierter physischer IT-Wartung zu verringern.

- Trends: Integration von Identitätsprüfungstools in nationale zivile Ausweissysteme und eine gezielte Verlagerung hin zum Einsatz hochverfügbarer Cloud-Architekturen in lokalisierten regionalen Rechenzentren.

Hohe Marktdichte und starker Wettbewerb

Der Wettbewerb verschärft sich aufgrund der Präsenz etablierter Marktführer wie Verato, Inc., Next Gate und Infor. Regionale Experten für Gesundheitstechnologie und Nischenanbieter wie Rhapsody und Lyniate sowie innovative Anbieter von Stammdatenmanagementlösungen für Unternehmen wie Semarchy, Stibo Systems und InterSystems Corporation tragen ebenfalls zu einer vielfältigen und schnell wachsenden Marktlandschaft bei.

Dieses wettbewerbsintensive Umfeld zwingt die Anbieter dazu, sich durch Folgendes zu differenzieren:

- Fortschrittliche algorithmische Präzision: Positionierung von Software-Toolsets als einzigartig zuverlässige Lösungen durch den Nachweis hochpräziser probabilistischer Matching-Engines, die sowohl falsch positive als auch falsch negative Ergebnisse unter unübersichtlichen realen Datenbedingungen drastisch minimieren.

- Umfassende Workflow-Integration: Entwicklung von Softwaremodulen, die sich nativ in die führenden globalen Plattformen für elektronische Patientenakten integrieren lassen, ohne dass kundenspezifische, fehleranfällige API-Brücken erforderlich sind.

- End-to-End Enterprise Data Governance: Bereitstellung von Funktionen, die es den Datenverantwortlichen im Unternehmen ermöglichen, Übereinstimmungskriterien reibungslos zu prüfen, Herkunftsänderungen nachzuverfolgen und die Datenherkunft von der Erfassung bis zum endgültigen zusammengeführten Datensatz zu verifizieren.

- Moderne Verarbeitungsarchitektur: Nutzung von Echtzeit-Streaming-Verarbeitung und Cloud-nativen Auto-Scaling-Engines, um auch bei Spitzenbelastungen von Krankenhausaufnahmen sofortige Antworten zur Identität zu liefern.

Chancen und strategische Schritte

- Partnerschaften mit führenden Anbietern von elektronischen Patientenakten für Unternehmen und weitverzweigten Plattformen für den Austausch von Gesundheitsinformationen eingehen, um spezialisierte Schichten zur Auflösung der Patientenidentität nahtlos in grundlegende netzwerkübergreifende Softwarekäufe zu integrieren.

- Integrieren Sie robuste Compliance-Engines und fortschrittliche Zero-Trust-Protokolle für die biometrische Datenspeicherung, um strenge nationale Datensicherheitsprüfungen problemlos zu bestehen und sicherheitsbewusste medizinische Einrichtungen der Stufe 1 anzuziehen.

Die wichtigsten Unternehmen auf dem Markt für Software zur Patientenidentitätsauflösung sind:

- Acxiom LLC

- Avatier

- Beta Systems IAM Software AG

- Experian Information Solutions, Inc.

- Gesundheitskatalysator

- HealthVerity, Inc.

- Imprivata, Inc.

- InterSystems Corporation,

- LexisNexis Risk Solutions Group.

- NetOwl

Hinweis: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge geordnet.

Neuigkeiten und aktuelle Entwicklungen auf dem Markt für Software zur Patientenidentitätsauflösung

- Im Februar 2026 kündigte LexisNexis Risk Solutions die Einführung einer Identitätsmanagement-Plattform mit branchenführenden Lösungen zur Identitätsprüfung, -klärung und -anreicherung an. Diese ermöglicht es Gesundheitsorganisationen, Patienten- und Mitgliederidentitäten über den gesamten Behandlungsprozess hinweg zu verwalten. Die speziell für Anwendungsfälle im Gesundheitswesen konfigurierte Plattform erlaubt es Organisationen, Identitäten zuverlässig zu verifizieren, doppelte Datensätze zu bereinigen und Profile kontinuierlich mit sozialen und verhaltensbezogenen Erkenntnissen von externen Quellen anzureichern. Das Ergebnis sind eine höhere Datenintegrität, ein reduziertes operationelles Risiko und eine personalisiertere Kundenansprache.

- Im Januar 2026 kündigten OptimizeRx und Experian eine Zusammenarbeit zur Verbesserung der datenschutzkonformen Identitätsauflösung im Gesundheitsmarketing an. Diese Integration ordnet OptimizeRx Micro-Neighborhood®-Zielgruppen dem Identitätsgraphen von Experian zu und ermöglicht so ein nahtloses Onboarding und eine gezielte Zielgruppenaktivierung. Dadurch erhalten Life-Science-Unternehmen und Marketingagenturen im Gesundheitswesen eine transparente und zuverlässige Methode, um Konsumentengruppen in großem Umfang zu erreichen und deren Wirkung zu messen.

Marktbericht: Abdeckung und Ergebnisse der Software zur Patientenidentitätsauflösung

Der Bericht „Marktgröße und Prognose für Software zur Patientenidentitätsauflösung (2021–2034)“ bietet eine detaillierte Analyse des Marktes und deckt folgende Bereiche ab:

- Marktgröße und Prognose für Software zur Patientenidentitätsauflösung auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Geltungsbereich abgedeckt werden

- Markttrends und Marktdynamiken im Bereich Software zur Patientenidentitätsauflösung, einschließlich Treiber, Hemmnisse und wichtiger Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Software zur Patientenidentitätsauflösung: Wichtige Markttrends, globale und regionale Rahmenbedingungen, Hauptakteure, regulatorische Rahmenbedingungen und aktuelle Marktentwicklungen

- Branchenlandschafts- und Wettbewerbsanalyse mit Fokus auf Marktkonzentration, Heatmap-Analyse, prominente Akteure und aktuelle Entwicklungen auf dem Markt für Software zur Patientenidentitätsauflösung.

- Detaillierte Unternehmensprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends