Marktstrategien für Patientenregistersoftware, Top-Player, Wachstumschancen, Analyse und Prognose bis 2031

Historische Daten : 2021-2022 | Basisjahr : 2021 | Prognosezeitraum : 2024-2031Marktgröße und Prognose für Patientenregistersoftware (2021 – 2031), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Software (eigenständig und integriert), Datenbank (öffentlich und kommerziell), Registertyp (Produktregister, Krankheitsregister und Gesundheitsdienstregister), Bereitstellungsmodus (vor Ort und Cloud-basiert), Preismodell (Abonnement und Eigentum) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlichte Daten

- Berichtscode : TIPHE100001205

- Kategorie : Technologie, Medien und Telekommunikation

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

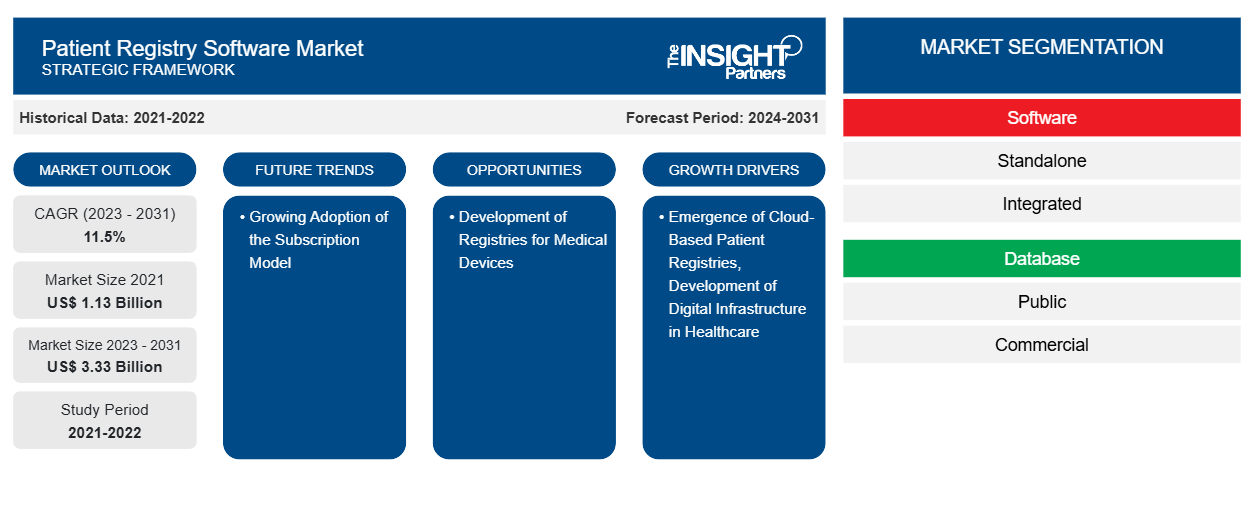

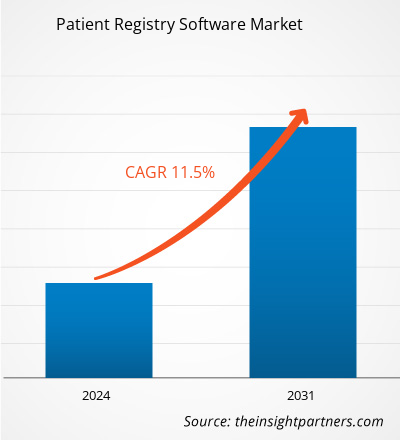

Der Markt für Patientenregistersoftware belief sich 2021 auf 1,13 Milliarden US-Dollar und soll bis 2031 auf 3,33 Milliarden US-Dollar anwachsen. Der Markt dürfte in den Jahren 2023–2031 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,5 % verzeichnen. Die Entwicklung von Registern für medizinische Geräte dürfte weiterhin ein wichtiger Trend auf dem Markt für Patientenregistersoftware bleiben.

Patientenregister-Software Marktanalyse

Die weltweit steigende Verbreitung chronischer Krankheiten wird voraussichtlich das Wachstum des Marktes unterstützen. Der Bedarf an elektronischen Gesundheitsakten (EHR) ist aufgrund der steigenden Verbreitung von Diabetes, Herz-Kreislauf-Erkrankungen, Krebs und anderen Krankheiten erheblich gestiegen. Die Gesundheitsbranche erlebt aufgrund des zunehmenden Drucks zur Kostensenkung, der Umsetzung günstiger Regierungsinitiativen und der zunehmenden Zugänglichkeit zu sozialen Medien und mobilen Technologien einen bemerkenswerten Wandel. All diese Faktoren werden voraussichtlich dem Markt für Patientenregistersoftware im Prognosezeitraum zugute kommen.

Marktübersicht für Patientenregistersoftware

Patientenregistersoftware enthält Datenbanken, die durch die Erfassung sekundärer Daten zu Diagnose, Verfahren oder Zustand eines Patienten gepflegt werden, um die Anzahl neuer medizinischer Geräte aufzuzeichnen, die verwendet werden oder einem neuen Verfahren unterzogen werden. Die Patientenregistersoftware ist für die Überwachung von Arzneimitteln nach der Markteinführung von entscheidender Bedeutung. Im Dezember 2020 vergab die Europäische Union 66 Millionen US-Dollar an mehrere digitale Gesundheitsprojekte mit dem Ziel, Gesundheitskrisen wie die COVID-19-Pandemie zu bekämpfen und eine digitale und KI-Infrastruktur in Europa aufzubauen. Die finanzielle Unterstützung ermutigt digitale Gesundheitsunternehmen, fortschrittliche Produkte auf dem Markt für Patientenregistersoftware zu entwickeln und einzuführen. Somit treibt die zunehmende Einbindung digitaler Tools in die Gesundheitsstruktur das Wachstum des Marktes voran.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Patientenregistersoftware: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Treiber und Chancen auf dem Markt für Patientenregistersoftware

Einführung cloudbasierter Patientenregister treibt das Marktwachstum voran

Cloudbasierte oder webbasierte EHRs werden seit einigen Jahren von unabhängigen Ärzten verwendet. Verschiedene Organisationen erstellen und entwickeln cloudbasierte Register für zahlreiche Erkrankungen und Verfahren. So arbeitete das Orphan Disease Center beispielsweise mit Pulse Infoframe – einem Unternehmen für medizinische Informatik – zusammen, um eine Reihe von Patientenregistern für seltene Krankheiten auf Basis cloudbasierter Technologien aufzubauen. Allscripts und Northwell Health unterzeichneten im Oktober 2019 eine innovative Vereinbarung zur Entwicklung der EHR der nächsten Generation. Die Initiative unterstützt die Generierung massiver Einnahmen. Darüber hinaus sind die cloudbasierten Softwaredienste kosteneffizient, da diese nur für die erforderlichen Dienste und Register bezahlt werden müssen. Somit treibt die Entstehung cloudbasierter Patientenregister die Marktexpansion voran.EHRs have been used by independent physicians since the past few years. Various organizations are creating and developing Infoframe—a medical informatics company—build a suite of rare disease patient registries on cloud-based technologies. Allscripts along with Northwell Health inked an innovative agreement to generate the next-generation EHR in October 2019. The initiative supports massive revenue generation. In addition, the cloud-based software services are efficient for use in terms of cost as these are needed to be paid only for the required services and registries. Thus, the emergence of cloud-based patient registries is driving the market expansion.

Zunehmende Akzeptanz des Abonnementmodells fördert Marktwachstum

Das Abonnementmodell minimiert die Vorlaufkosten und entlastet die Gesundheitssysteme, da kein IT-Personal benötigt wird. Dadurch steigen Kosteneffizienz und Produktivität. Um potenzielle Kunden und Verbraucher auf neuartige Weise zu erreichen, ermöglicht dieses Modell den Anbietern auch die Entwicklung innovativer und kreativer Lizenzmodelle. Software mit Abonnementmodellen wird bei Gesundheitsdienstleistern immer beliebter, da sie eine schnellere Wertschöpfung für alle neuen Funktionen ermöglicht, die dem Programm hinzugefügt werden, und sie je nach Bedarf sogar für eine begrenzte Zeit genutzt werden kann. Das Abonnementmodell wird auch von mehreren Branchenakteuren gefördert, da es eine größere Möglichkeit bietet, Vertrauen aufzubauen und die Bedürfnisse der Gesundheitsdienstleister zu verstehen, was letztendlich die Kundenzufriedenheit verbessert. Diese Vorteile bieten Marktakteuren Möglichkeiten zur Expansion und treiben so das Marktwachstum im Prognosezeitraum voran.

Patientenregister-Software Marktbericht Segmentierungsanalyse

Wichtige Segmente, die zur Ableitung der Marktanalyse für Patientenregistersoftware beigetragen haben, sind Software, Datenbank, Registertyp, Bereitstellungsmodus und Preismodell.

- Basierend auf der Software ist der Markt für Patientenregistersoftware in eigenständige und integrierte Software unterteilt. Das integrierte Segment hatte im Jahr 2023 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

- Der Markt ist nach Datenbank in öffentlich und kommerziell segmentiert. Das kommerzielle Segment hatte im Jahr 2023 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

- In Bezug auf die Art des Registers wird der Markt in Produktregister, Krankheitsregister und Gesundheitsdienstregister unterteilt. Das Segment der Krankheitsregister hatte 2023 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

- Basierend auf der Bereitstellungsart ist der Markt für Patientenregistersoftware in On-Premise- und Cloud-basierte Software unterteilt. Das Cloud-basierte Segment hatte im Jahr 2023 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.CAGR during the forecast period.

- Nach Preismodell ist der Markt in Abonnement und Eigentum segmentiert. Das Abonnementsegment hatte 2023 den größten Marktanteil und wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.CAGR during the forecast period.

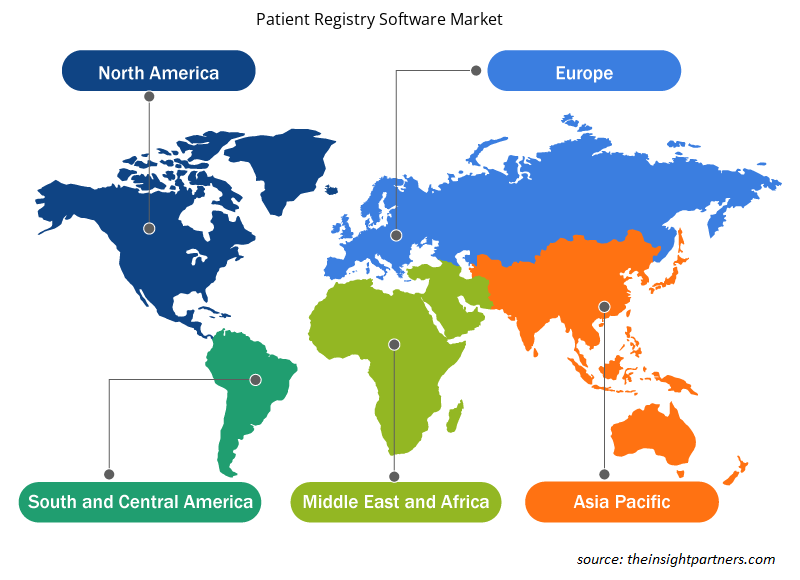

Marktanteilsanalyse für Patientenregistersoftware nach geografischer Lage

Der geografische Umfang des Marktberichts zur Patientenregistersoftware ist hauptsächlich in fünf Regionen unterteilt: Nordamerika, Asien-Pazifik, Europa, Naher Osten und Afrika sowie Süd- und Mittelamerika.

Nordamerika dominiert den Markt für Patientenregistersoftware. Der nordamerikanische Markt wächst aufgrund mehrerer Faktoren, darunter die gut etablierten elektronischen Gesundheitsakten, die sich entwickelnde digitale Infrastruktur im Gesundheitswesen und das steigende Bewusstsein der Patienten für die Vorteile von Patientenregistern. Der Markt für Patientenregistersoftware in der Region wird wahrscheinlich wachsen, da verschiedene wichtige Akteure auf dem Markt regionale Anbieter und Registersammler übernehmen, um ihre bestehenden Positionen zu stärken. Darüber hinaus ist auch die Verpflichtung der Bundesbehörden, den Einsatz digitaler Tools in den Gesundheitsbetrieb zu integrieren, um die Qualität zu verbessern und gleichzeitig die Kosten zu senken, für das Wachstum des Marktes in der Region verantwortlich. Der asiatisch-pazifische Raum wird in den kommenden Jahren voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate aufweisen. Der Markt wird in der Region wahrscheinlich ein beträchtliches Wachstum erleben, da in der Region medizinische Zentren entstehen, die IT-Branche im Gesundheitswesen wächst, der Schwerpunkt zunehmend auf digitale Gesundheit gelegt wird, die Rationalisierung von Prozessen im Mittelpunkt steht und die Regierung unterstützende Maßnahmen ergreift.

Regionale Einblicke in den Markt für Patientenregistersoftware

Die regionalen Trends und Faktoren, die den Markt für Patientenregistersoftware während des Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie von Patientenregistersoftware in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Patientenregister-Software

Umfang des Marktberichts zur Patientenregistersoftware

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2021 | 1,13 Milliarden US-Dollar |

| Marktgröße bis 2031 | 3,33 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 11,5 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Software

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Market leaders and key company profiles |

|

Patient Registry Software Market Players Density: Understanding Its Impact on Business Dynamics

The Patient Registry Software Market market is growing rapidly, driven by increasing end-user demand due to factors such as evolving consumer preferences, technological advancements, and greater awareness of the product's benefits. As demand rises, businesses are expanding their offerings, innovating to meet consumer needs, and capitalizing on emerging trends, which further fuels market growth.

Market players density refers to the distribution of firms or companies operating within a particular market or industry. It indicates how many competitors (market players) are present in a given market space relative to its size or total market value.

Major Companies operating in the Patient Registry Software Market are:

- IQVIA Inc.

- Evado Clinical

- Cedaron

- IBM Corporation

- FIGmd Inc.

- Medstreaming

Disclaimer: The companies listed above are not ranked in any particular order.

- Get the Patient Registry Software Market top key players overview

Patient Registry Software Market News and Recent Developments

The patient registry software market is evaluated by gathering qualitative and quantitative data post primary and secondary research, which includes important corporate publications, association data, and databases. The following is a list of developments in the market for patient registry software and strategies:

- Seqster PDM, Inc., the leading patient-centric healthcare technology company, entered into a multi-year partnership with The National Pancreas Foundation, to create the country's largest, most inclusive pancreatic disease patient registry. The innovative new registry powered by Seqster connects to any EHR, genomic DNA test, and wearable/remote monitoring device, providing patients with a complete longitudinal health record in real-time. (Source: Seqster PDM, Inc., Press Release, 2022)

- The American Academy of Pediatrics selected ArborMetrix as its partner to develop and grow a clinical registry to advance the health, well-being, and development of all children. The program, the Child Health Improvement through Longitudinal Data (CHILD) Registry, support AAP's 67,000 member pediatricians in improving child health through the use of real-world data. It securely collects, store, and analyze health data for children across the US. (Source: ArborMetrix, Press Release, 2020)

Patient Registry Software Market Report Coverage and Deliverables

The “Patient Registry Software Market Size and Forecast (2021–2031)” report provides a detailed analysis of the market covering below areas:

- Market size and forecast at global, regional, and country levels for all the key market segments covered under the scope

- Market dynamics such as drivers, restraints, and key opportunities

- Key future trends

- Detaillierte PEST/Porters Five Forces- und SWOT-Analyse

- Globale und regionale Marktanalyse mit wichtigen Markttrends, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse, einschließlich Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und aktuellen Entwicklungen

- Detaillierte Firmenprofile

Ankita ist eine dynamische Marktforschungs- und Beratungsexpertin mit über 8 Jahren Erfahrung in den Bereichen Technologie, Medien, IKT sowie Elektronik und Halbleiter. Sie hat über 100 Beratungs- und Forschungsaufträge für globale Kunden wie Microsoft, Oracle, NEC Corporation, SAP, KPMG und Expeditors International erfolgreich geleitet und durchgeführt. Zu ihren Kernkompetenzen gehören Marktbewertung, Datenanalyse, Prognose, Strategieformulierung, Wettbewerbsbeobachtung und das Verfassen von Berichten. Ankita ist versiert in der Abwicklung kompletter Projektzyklen – von der Angebotserstellung vor dem Verkauf und Kundengesprächen bis hin zur Bereitstellung umsetzbarer Erkenntnisse nach dem Verkauf. Sie ist versiert in der Leitung funktionsübergreifender Teams, der Strukturierung komplexer Forschungsmodule und der Ausrichtung von Lösungen an kundenspezifischen Geschäftszielen. Ihre ausgezeichneten Kommunikationsfähigkeiten, Führungsqualitäten und Präsentationsfähigkeiten haben es ihr ermöglicht, in einem schnelllebigen und sich entwickelnden Marktumfeld stets wertorientierte Ergebnisse zu liefern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für Patientenregistersoftware

Kostenlose Probe anfordern für - Markt für Patientenregistersoftware