Marktanalyse und Prognose für radioaktive Tracer nach Größe, Anteil, Wachstum, Trends 2030

Marktgröße und Prognose für radioaktive Tracer bis 2030 – Globale Analyse nach Tracertyp [Technetium-99m & Tc-97m, Jod-131, Eisen-59, Lutetium-171, Rubidium (Rb-82) Chlorid & Ammoniak (N-13), Scandium-46, Seaborgium-269, Hassium-269, Galliumcitrat Ga 67, Prostataspezifisches Membranantigen (PSMA) (Ga-68), FDDNP (F-18) & FDOPA (F-18), Phosphor-32 & Chrom-51, Thallium-201, F-18 FDG, F-18 FAPI, Ga-68 FAPI, F-18 PSMA, DOTATOC/DOTANOC/DOTATATE (Ga-68) und andere], Testtyp (PET, SPECT und andere), Anwendung (Onkologie, Pulmonal-, Neurologie, Kardiologie und andere) Endbenutzer (Krankenhäuser und Kliniken, Diagnosezentren, akademische und Forschungsinstitute und andere) und Geographie

- Status : Veröffentlicht

- Berichtscode : TIPRE00030001

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 12, 2024

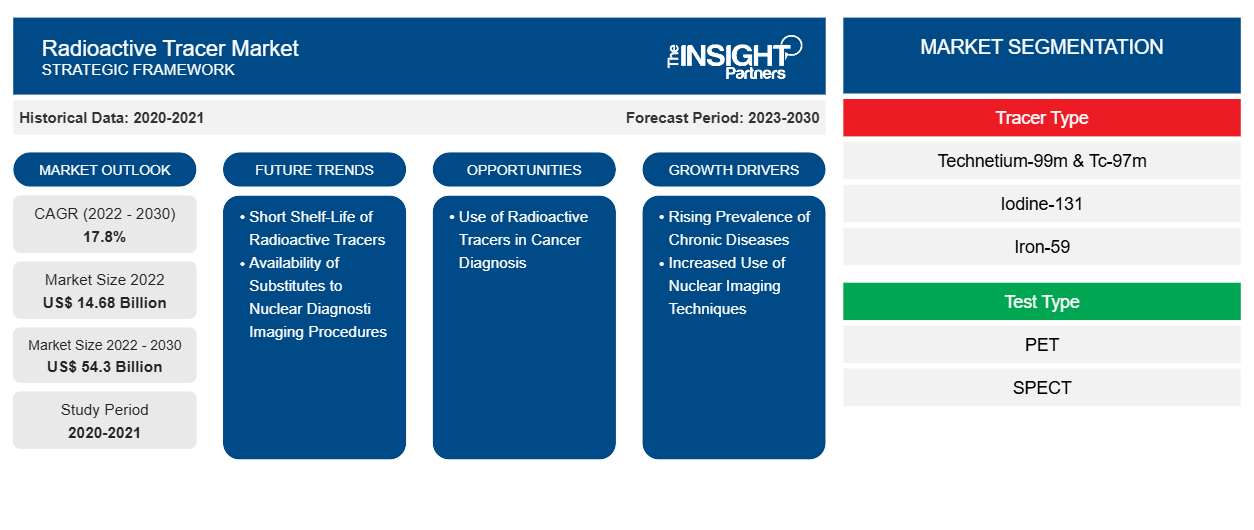

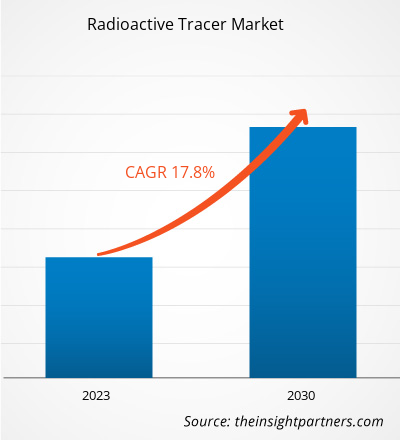

[Forschungsbericht] Der Markt für radioaktive Tracer soll von 14.675,73 Millionen US-Dollar im Jahr 2022 auf 54.296,57 Millionen US-Dollar im Jahr 2030 wachsen; von 2022 bis 2030 wird mit einer durchschnittlichen jährlichen Wachstumsrate von 17,8 % gerechnet.

Markteinblicke und Analystenansichten:

Die steigende Verbreitung chronischer Krankheiten und der zunehmende Einsatz nuklearer Bildgebungsverfahren treiben das Wachstum des Marktes für radioaktive Tracer voran . Der zunehmende Fokus auf Forschung und Entwicklung im Bereich der Diagnose mit radioaktiven Tracern dürfte das Wachstum des Marktes für radioaktive Tracer ebenfalls ankurbeln. Ein radioaktiver Tracer ist eine chemische Verbindung, in der ein oder mehrere Atome durch ein Radioisotop ersetzt sind. Radiotracer können verwendet werden, um chemische Reaktionen anhand der Überwachung ihres radioaktiven Zerfalls zu untersuchen. Sie werden auch verwendet, um Strömungen in Techniken wie der Einzelphotonen-Emissionscomputertomographie (SPECT), der Positronen-Emissions-Tomographie (PET) und der computergestützten Verfolgung radioaktiver Partikel (CARPT) zu visualisieren.

Die Hauptakteure auf dem Markt für radioaktive Tracer konzentrieren sich auf strategische Initiativen durch Kooperationen, um ihre geografische Reichweite zu erweitern und ihre Kapazitäten zu verbessern, um einen großen Kundenstamm zu bedienen. Im Mai 2022 eröffnete Invicro einen neuen globalen Hauptsitz und ein neues Labor in Needham, Massachusetts, um mehr Ressourcen zur Unterstützung von Pharma- und Biotechnologieunternehmen und ihrer Entwicklung lebensverändernder Medikamente bereitzustellen.

Wachstumstreiber und Herausforderungen:

Die zunehmende Alterung der Bevölkerung, das veränderte Sozialverhalten, die zunehmende Bewegungsarmut und die beschleunigte Urbanisierung sind die Hauptfaktoren, die die Verbreitung von Fettleibigkeit und anderen chronischen Krankheiten wie Diabetes begünstigen. Darüber hinaus haben Studien schon lange gezeigt, dass Gene chronische Krankheiten wie Herz-Kreislauf-Erkrankungen (CVD), Diabetes, Fettleibigkeit, Alzheimer (AD) und Depressionen verursachen können.

Laut dem National Council on Aging, Inc. leiden 80 % der Erwachsenen ab 65 Jahren an mindestens einer chronischen Krankheit, während 68 % an zwei oder mehr chronischen Krankheiten leiden. Laut den Centers for Disease Control and Prevention (CDC) leiden im Jahr 2020 in den USA etwa 6 von 10 Menschen an mindestens einer chronischen Krankheit und 4 von 10 Menschen an zwei oder mehr chronischen Krankheiten.

Herz-Kreislauf-Erkrankungen wie Arteriosklerose, Angina Pectoris und akuter Herzinfarkt, die durch einen hektischen Lebensstil verursacht werden, sind weltweit zu wichtigen Todesursachen geworden. Laut den Daten der WHO sind Herz-Kreislauf-Erkrankungen weltweit die häufigste Todesursache. Jedes Jahr sterben etwa 17,9 Millionen Menschen daran. Diabetes ist eine lebensbedrohliche chronische Krankheit, für die es keine funktionelle Heilung gibt. Diabetes aller Art kann zu verschiedenen Komplikationen in verschiedenen Körperteilen führen und das allgemeine Risiko eines vorzeitigen Todes erhöhen. Herzinfarkt, Schlaganfall, Nierenversagen, Beinamputation, Sehverlust und Nervenschäden gehören zu den wichtigsten Komplikationen im Zusammenhang mit Diabetes. Laut der International Diabetes Federation (IDF) wird die Zahl der Diabetesfälle in Nordamerika von 46 Millionen im Jahr 2017 auf 62 Millionen im Jahr 2045 steigen. Die Daten zeigen weiter, dass im Jahr 2017 425 Millionen Menschen an Diabetes litten und die Zahl bis 2045 weltweit voraussichtlich 629 Millionen erreichen wird. Die Krankheitsprävalenz wird im Prognosezeitraum wahrscheinlich um fast 35 % zunehmen. Daher ist eine wirksame Untersuchung ein Muss für die richtige Behandlung chronischer Krankheiten. Daher werden nukleare Substanzen für Diagnose- und Untersuchungszwecke verwendet. Diese nuklearen Substanzen werden in diagnostischen Tests wie der Positronen-Emissions-Tomographie (PET) und der Einzelphotonen-Emissionscomputertomographie (SPECT) verwendet, um chronische Krankheiten wie neurologische, kardiovaskuläre, chronische Lungen- und chronische Nierenerkrankungen zu diagnostizieren. Die Verfügbarkeit mehrerer Radiotracer erleichtert die Auswahl je nach Art der Krankheit und ihrer Prognose. Daher lässt die zunehmende Zahl chronischer Krankheiten die Nachfrage nach radioaktiven Tracern steigen, was die Marktexpansion positiv begünstigt.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für radioaktive Tracer: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Marktsegmentierung und Umfang für radioaktive Tracer:

Der „Globale Markt für radioaktive Tracer“ ist nach Tracertyp, Testtyp, Anwendung, Endbenutzer und Geografie segmentiert. Der Markt für radioaktive Tracer ist nach Tracertyp in Technetium-99m und Tc-97m, Jod-131, Eisen-59, Lutetium-171, Rubidium (Rb-82) Chlorid und Ammoniak (N-13), Scandium-46, Seaborgium-269, Hassium-269, Galliumcitrat Ga 67, Prostataspezifisches Membranantigen (PSMA) (Ga-68), FDDNP (F-18) und FDOPA (F-18), Phosphor-32 und Chrom-51, Thallium-201, F-18 FDG, F-18 FAPI, Ga-68 FAPI, F-18 PSMA, DOTATOC/DOTANOC/DOTATATE (Ga-68) und andere unterteilt. Basierend auf dem Testtyp ist der Markt für radioaktive Tracer in PET, SPECT und andere unterteilt. Nach Anwendung ist der Markt für radioaktive Tracer in Onkologie, Lungenheilkunde, Neurologie, Kardiologie und andere unterteilt. In Bezug auf den Endverbraucher ist der Markt für radioaktive Tracer in Krankenhäuser und Kliniken, Diagnosezentren, akademische und Forschungsinstitute und andere unterteilt. Geografisch ist der Markt für radioaktive Tracer in Nordamerika (USA, Kanada und Mexiko), Europa (Deutschland, Frankreich, Italien, Großbritannien, Russland und der Rest von Europa), Asien-Pazifik (Australien, China, Japan, Indien, Südkorea und der Rest des Asien-Pazifik-Raums), Naher Osten und Afrika (Südafrika, Saudi-Arabien, die Vereinigten Arabischen Emirate und der Rest des Nahen Ostens und Afrikas) und Süd- und Mittelamerika (Brasilien, Argentinien und der Rest von Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf dem Tracer-Typ ist der Markt für radioaktive Tracer in Technetium-99m und Tc-97m, Iod-131, Eisen-59, Lutetium-171, Rubidium (Rb-82)-chlorid und Ammoniak (N-13), Scandium-46, Seaborgium-269, Hassium-269, Galliumcitrat Ga 67, Prostataspezifisches Membranantigen (PSMA) (Ga-68), FDDNP (F-18) und FDOPA (F-18), Phosphor-32 und Chrom-51, Thallium-201, F-18 FDG, F-18 FAPI, Ga-68 FAPI, F-18 PSMA, DOTATOC/DOTANOC/DOTATATE (Ga-68) und andere unterteilt. Das Segment „Sonstige“ hatte 2022 den größten Marktanteil, und Seaborgium-269 und PSMA GA68 werden voraussichtlich von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 28,4 % verzeichnen. Da F-18-FDG einer der am häufigsten verwendeten radioaktiven Tracer ist, die zur Diagnose von Krebs im menschlichen Körper mithilfe der PET-Scan-Technik verwendet werden, hatte das Segment F-18-FDG 2022 den zweitgrößten Marktanteil. Die FDA hat F-18-FDG-PET zur Messung des regionalen Glukosestoffwechsels im menschlichen Gehirn zugelassen, um bei der Diagnose von Krampfanfällen zu helfen. Unter Steady-State-Bedingungen wird F-18-FDG im Wettbewerb mit anderen Zuckern von Zellen aufgenommen. Sobald es sich in den Zellen befindet, wird F-18-FDG durch Hexokinase phosphoryliert. Diese Phosphorylierung führt zu einer polaren Einheit, die nicht aus der Zelle diffundieren kann. Die Einheit kann durch Glucose-6-Phosphatase zu F-18-FDG dephosphoryliert werden, aber die Dephosphorylierung erfolgt langsam. Daher ist die zelluläre Konzentration von F-18-FDG sehr repräsentativ für die Ansammlung von F-18-FDG und die glykolytische Aktivität von exogenem Glucose. Die Menge, die sich über einen bestimmten Zeitraum im Gewebe ansammelt, ermöglicht die Berechnung der Glukoseaufnahmerate durch dieses Gewebe. Beschleunigte Glykolyse und verminderte Fähigkeit, aerob Energie zu erzeugen, sind Merkmale bösartiger und epileptogener Gehirnzellen. Diese Merkmale führen zu hohen Glukoseaufnahmeraten, die zur Erhaltung der Zellen erforderlich sind. Die oben genannten Faktoren treiben das Wachstum des Marktes für radioaktive Tracer für dieses Segment voran.

Regionale Analyse:

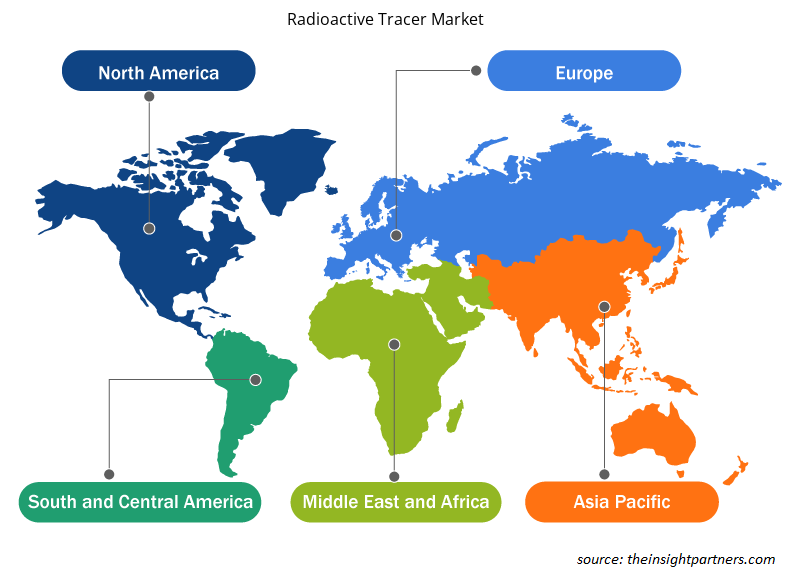

Geografisch ist der Markt für radioaktive Tracer in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika. Im Jahr 2020 hatte Nordamerika den größten Anteil am globalen Markt für radioaktive Tracer, und der Asien-Pazifik-Raum dürfte von 2022 bis 2030 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen.

Nordamerika ist der größte Markt für radioaktive Tracer, wobei die USA den größten Marktanteil halten, gefolgt von Kanada. Der Markt für radioaktive Tracer in den USA wird vor allem durch die steigende Nachfrage nach PET-Scannern in der Krebsdiagnostik, die steigende Nachfrage nach bildgebenden Verfahren wie SPECT und PET sowie eine hohe Akzeptanz radioaktiver Tracer getrieben. Die Nachfrage nach SPECT- und PET-Scannern in der Krebsdiagnostik ist in den letzten Jahren deutlich gestiegen. SPECT und PET sind hochentwickelte Diagnoseinstrumente, mit denen der Krankheitsverlauf in jedem Stadium festgestellt und so eine Frühdiagnose gestellt werden kann. Immuno-PET ist eine Technik, bei der radioaktive Tracer eingesetzt werden, um bestimmte Krebszellen anzugreifen. Mit dieser Technik lassen sich die Verteilung und Ansammlung von Immuntherapeutika in Tumoren visualisieren und so eine personalisierte Behandlungsplanung ermöglichen. Aufgrund der zahlreichen Vorteile besteht in den USA also eine große Nachfrage nach radioaktiven Tracern.

Die Nuklearmedizin hat in den USA aufgrund technologischer Fortschritte wie der Hybridbildgebung, der Einführung neuartiger Radiopharmaka für Diagnose und Behandlung sowie der Entwicklung der molekularen Bildgebung auf Basis des Tracer-Prinzips einen erheblichen Zuwachs erfahren.

Mehrere Marktteilnehmer verfolgen organische Strategien, um auf dem Markt wettbewerbsfähig zu bleiben. So erhielt Telix Pharmaceuticals im März 2023 die FDA-Zulassung für einen ergänzenden Antrag auf Zulassung eines neuen Arzneimittels (sNDA) für Illuccix, ein Kit zur Herstellung einer Gallium-Ga-68-Gozetotid-Injektion. Die Zulassung ermöglicht es Illuccix, Patienten mit metastasiertem Prostatakrebs auszuwählen, die von einer 177Lu-177-PSMA-gerichteten Therapie profitieren könnten.

Branchenentwicklungen und zukünftige Chancen:

Das Komitee der Europäischen Union hat verschiedene Initiativen ergriffen, um die F&E-Aktivitäten im Bereich radioaktiver Tracer und Radioisotope zu fördern. Das DOE Isotope Program (DOE IP) und seine ehemaligen Organisationen sind weltweit führend in der Entwicklung und Produktion radioaktiver und stabiler Isotope. Gemäß dem Atomic Energy Act von 1954 liefert das DOE IP Isotope und damit verbundene Dienstleistungen an die USA und hat innerhalb des DOE die alleinige Befugnis, Isotope für den Vertrieb und Verkauf herzustellen. Die Aufgabe des DOE IP besteht darin, F&E durchzuführen, um bahnbrechende Technologien zur Isotopenproduktion, -trennung und -anreicherung zu entwickeln, die akademische, staatliche und industrielle Innovation, Forschung und neue Technologien ermöglichen.

Das Isotope Production and Distribution Program (IPDP) wurde innerhalb des Office of Nuclear Energy des DOE eingerichtet, um die Produktion und Vermarktung von DOE-produzierten Isotopen für Forschungs- und kommerzielle Zwecke zu verbessern. Das IPDP wurde unter der Bedingung gegründet, dass seine Aktivitäten finanziell selbsttragend sein sollten.

PRISMAP ist ein europäisches medizinisches Radionuklidprogramm, das ins Leben gerufen wurde, um der medizinischen Forschung Zugang zu neuartigen Radioisotopen mit hohem Reinheitsgrad zu verschaffen. Den im Rahmen dieses Programms bereitgestellten Daten zufolge werden von den etwa 3.000 verschiedenen Radioisotopen, die von Wissenschaftlern in Labors innerhalb der Europäischen Union synthetisiert werden, nur eine Handvoll regelmäßig für medizinische Verfahren verwendet, hauptsächlich für bildgebende Verfahren. Viele Krankenhäuser und Forschungsinstitute konzentrieren sich auf die Entwicklung und Verwendung verschiedener radioaktiver Tracer zur Diagnose chronischer Krankheiten. Das Massachusetts General Hospital (MGH) konzentriert sich auf die Verwendung eines neuen PET-Tracers [18F]3F4AP zur Diagnose von Multipler Sklerose, Alzheimer-Krankheit, leichten kognitiven Beeinträchtigungen und traumatischen Hirnverletzungen. Laut der National Library of Medicine (ClinicalTrials.gov) wird [18F]3F4AP in klinischen Studien der Phase 1 zur Diagnose von Multipler Sklerose, Alzheimer-Krankheit, leichten kognitiven Beeinträchtigungen und traumatischen Hirnverletzungen verwendet. Die laufende Forschung zur Entdeckung neuer radioaktiver Tracer für die Diagnose neurologischer Störungen dürfte das Wachstum des Marktes für radioaktive Tracer in den kommenden Jahren vorantreiben.

Auswirkungen von COVID-19:

Die COVID-19-Pandemie hat die Krankenhausaktivitäten, einschließlich der nuklearmedizinischen (N)M-Praxis, weltweit grundlegend verändert. Es wurde eine Literatursuche auf PubMed durchgeführt, die bis Januar 2021 veröffentlichte COVID-19-Studien umfasste. Den Ergebnissen zufolge stellte die Pandemie eine große Herausforderung für die NM-Abteilungen dar, und in jedem Zentrum in Europa kam es zu einem Personalabbau. Die NM-Abteilungen führten Beschränkungsmaßnahmen ein, um die Übertragung von COVID-19 einzuschränken, darunter die Neuplanung von Verfahren mit niedriger Priorität. In einigen Abteilungen kam es aufgrund der Pandemie auch zu Verzögerungen bei der Versorgung mit Radiopharmaka oder technischer Unterstützung. Infolgedessen führte die Pandemie zu einer erheblichen Reduzierung der diagnostischen und therapeutischen NM-Verfahren und zu einem verringerten Versorgungsniveau für Patienten, die an anderen Krankheiten als COVID-19 leiden. Laut den Ergebnissen der COVID-19-Umfrage der British Nuclear Medicine Society (BNMS) führten ca. 97 % der NM-Abteilungen Verfahren zur Eindämmung der SARS-CoV-2-Übertragung ein; an 68 % der Standorte wurden standardisierte Betriebsverfahren für den Betrieb der Abteilungen in Pandemiesituationen entwickelt. Die Pandemie beeinflusste die Arbeitsabläufe in einem erheblichen Teil der NM-Abteilungen. Laut der weltweiten Umfrage von Freudenberg et al. änderten fast 15 % der befragten Abteilungen die Arbeitszeiten für weniger als 20 % des Personals und meldeten einen durchschnittlichen Rückgang der Diagnoseverfahren um 54,4 %. PET/CT-Scans gingen um durchschnittlich 36 % zurück, Schilddrüsenscans um 67 %, Myokarduntersuchungen um 66 %, Knochenscans um 60 %, Lungenscans um 56 % und Wächterlymphknotenverfahren um 45 %. Fast alle (97 %) an der Umfrage teilnehmenden Zentren aus Deutschland, Österreich und der Schweiz meldeten einen Rückgang der diagnostischen NM-Verfahren. Darüber hinaus war die Nuklearkardiologie während der COVID-19-Pandemie in der Region einer der am stärksten betroffenen NM-Bereiche. Alle nicht dringenden Untersuchungen wurden verschoben, und in den PET/CT-Diensten des NHS England war im April und Mai 2020 ein Aktivitätsrückgang von 32 % bzw. 31 % zu beobachten. In den europäischen Zentren kam es jedoch nicht zu nennenswerten Störungen bei der Versorgung mit Radioisotopen, Generatoren und Kits. Die BNMS-Umfrage ergab, dass 81 % der Teilnehmer keine Probleme mit der Versorgung mit Radiopharmaka hatten, 13,9 % hatten gelegentliche Probleme und 5,1 % erlebten Versorgungsunterbrechungen.

Darüber hinaus dürften neue Erkenntnisse zur Unterstützung der COVID-19-Diagnose das Wachstum der Radiopharmaka in der Region beschleunigen. Laut der im Mai 2021 im European Journal of Nuclear Medicine and Molecular Imaging veröffentlichten Forschungsstudie von Chentao Jin et al. wird beispielsweise erwartet, dass PET pathophysiologische Veränderungen von COVID-19 ermöglicht und die klinische Behandlung von Patienten erleichtert. Angesichts der Rolle von PET während der COVID-19-Pandemie können die Forschungsstudien auch den Weg für die Bekämpfung anderer Epidemien in der Zukunft ebnen.

Regionale Einblicke in den Markt für radioaktive Tracer

Die regionalen Trends und Faktoren, die den Markt für radioaktive Tracer im gesamten Prognosezeitraum beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die Geografie für radioaktive Tracer in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionalspezifische Daten zum Markt für radioaktive Tracer

Umfang des Marktberichts über radioaktive Tracer

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2022 | 14,68 Milliarden US-Dollar |

| Marktgröße bis 2030 | 54,3 Milliarden US-Dollar |

| Globale CAGR (2022 - 2030) | 17,8 % |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023–2030 |

| Abgedeckte Segmente |

Nach Tracer-Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für radioaktive Tracer: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für radioaktive Tracer wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit steigender Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten auf dem Markt für radioaktive Tracer tätigen Unternehmen sind:

- Rotem Industries Ltd

- Abx Advanced Biochemical Compounds GmbH

- Invicro GmbH

- Cardinal Health Inc

- Newcastle Universität

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für radioaktive Tracer

Wettbewerbslandschaft und Schlüsselunternehmen:

Einige prominente Akteure auf dem globalen Markt für radioaktive Tracer sind Rotem Industries Ltd, ABX advanced biochemical compounds GmbH, Invicro LLC, Cardinal Health Inc, Newcastle University, Novartis AG, Curium, Blue Earth Diagnostics Limited, General Electric Co und IBA Radiopharma Solutions. Diese Unternehmen konzentrieren sich auf die Markteinführung neuer Produkte und geografische Expansionen, um die weltweit wachsende Verbrauchernachfrage zu befriedigen und ihre Produktpalette in Spezialportfolios zu erweitern. Sie sind weltweit präsent, was es ihnen ermöglicht, einen großen Kundenstamm zu bedienen und so ihren Marktanteil zu erhöhen.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends