Marktübersicht, Wachstum, Trends, Analyse, Forschungsbericht für Roboter-Endeffektoren (2025-2031)

Marktgröße und Prognose für Roboter-Endeffektoren (2021 – 2031), Berichtsabdeckung zu globalen und regionalen Anteilen, Trends und Wachstumschancen: Nach Typ (Schweißpistolen, Greifer, Werkzeugwechsler, Klemmen, Saugnäpfe, Vakuum und andere), Anwendung (Handhabung, Montage, Schweißen, Dosieren, Verarbeitung und andere), Branche (Automobil, Elektrik und Elektronik, Metalle und Maschinen, Lebensmittel und Getränke, Einzelhandel und E-Commerce und andere), Robotertyp (herkömmlicher Roboter und kollaborativer Roboter) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPRE00007084

- Kategorie : Elektronik und Halbleiter

- Anzahl der Seiten : 306

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : January 19, 2026

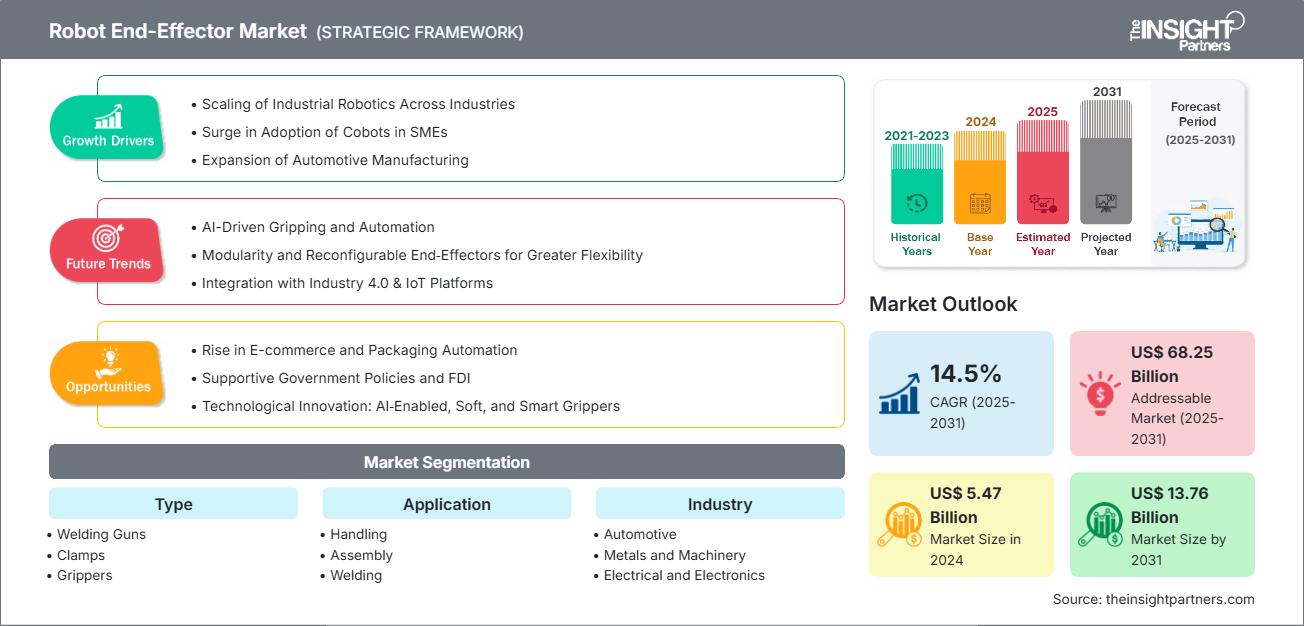

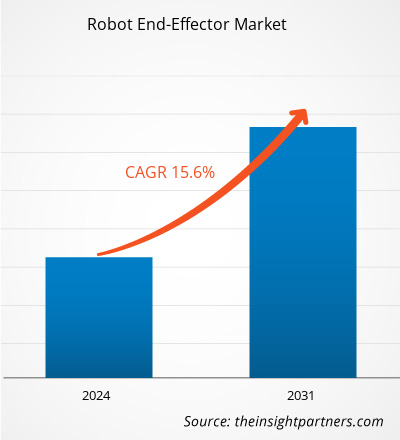

Der Markt für Roboter-Endeffektoren wird voraussichtlich im Jahr 2024 ein Volumen von 5,47 Milliarden US-Dollar erreichen und bis 2031 voraussichtlich 13,76 Milliarden US-Dollar erreichen. Für den Zeitraum 2025–2031 wird für den Markt für Roboter-Endeffektoren eine durchschnittliche jährliche Wachstumsrate (CAGR) von 14,5 % erwartet.

Marktanalyse für Roboter-Endeffektoren

Der Markt für Roboter-Endeffektoren wächst aufgrund der zunehmenden Automatisierung in der Industrie, der Weiterentwicklung der Robotik und des Einsatzes kollaborativer Roboter (Cobots) am Arbeitsplatz stetig. Immer mehr Anwendungen erfordern unterschiedliche Arten von Endeffektoren, die flexibel, hochpräzise und spezifisch sind. Die steigende Nachfrage nach vielfältigen Endeffektoren, insbesondere in der Automobil-, Elektronik- und Logistikbranche, hat Hersteller dazu veranlasst, massiv in intelligente Greifer, Vakuumsauger und Werkzeugwechsler zu investieren. Technologische Fortschritte in diesem Bereich sowie die zunehmende Integration von Sensoren und KI-basierter Steuerung haben die Fähigkeiten von Endeffektoren erweitert, beispielsweise durch adaptives Greifen und Echtzeit-Feedback der Greifleistung. Aufgrund des zunehmenden Trends zur Modularisierung und anpassbaren Endeffektorlösungen bestehen für die Branche im Hauptprognosezeitraum sehr gute Wachstumschancen.

Marktübersicht für Roboter-Endeffektoren

Endeffektoren sind Geräte (oder Werkzeuge), die direkt auf die Werkstücke des Robotersystems einwirken (z. B. Greifer, Schweißzangen, Vakuumsauger) und Automatisierungsmethoden in vielen verschiedenen Bereichen unterstützen. Da Unternehmen nach mehr Flexibilität und Effektivität streben, steigt die Nachfrage nach vielseitigen, intelligenten Endeffektoren. Endeffektoren ermöglichen Robotern die Ausführung komplexer, präziser und kompatibler Aufgaben, um ohne Einschränkungen mit Menschen zusammenarbeiten zu können. Die Akzeptanzrate für alle Endeffektoren ist hoch, insbesondere in der Automobilherstellung, der Elektronikmontage, der Lagerhaltung und dem Gesundheitswesen. Im Zuge der Weiterentwicklung von Industrie 4.0 werden Produkte für intelligente, vernetzte Endeffektoren entwickelt, die die Produktivität steigern und gleichzeitig Ausfallzeiten reduzieren.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Roboter-Endeffektoren: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Markttreiber und -chancen für Roboter-Endeffektoren

Markttreiber:

-

Wachstum in der industriellen Automatisierung

Im Zuge der Automatisierung zur Steigerung der Produktivität entwickeln sich in der Industrie zunehmend Roboter-Endeffektoren für industrielle Anwendungen wie Schweißen, Montage und Materialhandhabung. Der Aufstieg intelligenter Fabriken in Fertigung und Logistik geht mit einer steigenden Nachfrage nach fortschrittlichen Endeffektor-Technologien zur Verbesserung von Leistung, Geschwindigkeit und Produktivität einher. -

Zunahme kollaborativer Roboter (Cobots)Cobots)

Kollaborative Roboter benötigen leichte, sichere und vielseitige Endeffektoren. Die Verbreitung kollaborativer Roboter in den meisten kleinen und mittleren Unternehmen (KMU) und in nicht-traditionellen Branchen führt zu einer wachsenden Nachfrage nach einfacheren und flexibleren Endeffektoren mit integrierten Sensoren und Konformität. Ihre Vielseitigkeit ermöglicht den Einsatz in einer größeren Bandbreite von Kontexten und führt zu einem verstärkten Einsatz in unterschiedlichsten Arbeitsumgebungen. -

Wachsende Nachfrage nach Individualisierung und Vielseitigkeit

Hersteller benötigen zunehmend maßgeschneiderte Endeffektoren, die mit unterschiedlichen Formen, Materialien und zerbrechlichen Komponenten arbeiten können. In der Elektronik-, Lebensmittel- und Gesundheitsbranche steigt die Nachfrage nach maßgeschneiderten Endeffektoren, um höhere Effizienz und schnellere Auftragswechsel zu ermöglichen. Vielseitige Endeffektorlösungen, die schnelle Auftragswechsel ermöglichen, können einige Produktionsbereiche revolutionieren, in denen die kundenspezifische Anpassung in einem sehr wettbewerbsintensiven Umfeld zu einem wichtigen Wachstumstreiber der Branche werden könnte.

Marktchancen:

-

Expansion in Schwellenmärkte

Schwellenmärkte in Asien, Lateinamerika und Afrika bieten Chancen für den Einsatz von Endeffektoren. Während diese Märkte regional Ressourcen in die Automatisierung investieren, um die Produktivität zu steigern, bleibt das Potenzial der lokalen Industrie zur Integration von Robotik weitgehend ungenutzt.

-

Integration von KI und intelligenten Sensoren

Die Integration von KI und fortschrittlicher Sensortechnologie in Endeffektoren ermöglicht adaptives Greifen, Echtzeitentscheidungen und Fehlerbehebung. Diese Fähigkeiten eröffnen neue Märkte, in denen Präzision gefragt ist (z. B. in der Elektronik- und Pharmaindustrie). Intelligente Endeffektoren könnten sich automatisch an unterschiedliche Objekte anpassen, was die Effizienz steigert und Programmier- und Ausfallzeiten reduziert.

-

Wachstum im E-Commerce und in der Logistik

Das rasante Wachstum des E-Commerce hat die Nachfrage nach Automatisierung in Lagern und Distributionszentren erhöht. Endeffektoren, die in Pick-and-Place-, Sortier- und Verpackungsvorgängen eingesetzt werden, bieten die Möglichkeit, die Erwartungen der Verbraucher an pünktliche Lieferungen und Bestellgenauigkeit zu erfüllen. Dies bietet einen wachstumsstarken Markt für Anbieter skalierbarer, schneller und robuster Endeffektorsysteme.

Markttrends:

-

Modulare und Plug-and-Play-Designs

Der Trend geht klar zu modularen Endeffektoren für viele Anwendungen, da diese einfach zu installieren, zu aktualisieren und zwischen Anwendungen zu wechseln sind. Das Plug-and-Play-Design der Endeffektoren verkürzt die Integrationszeit und senkt den Schulungsbedarf. Die modularen und Plug-and-Play-Endeffektoren sind ideal für Hersteller, die Flexibilität und eine schnelle Amortisierung über Produktionslinien hinweg wünschen.

-

Zum Thema Mensch-Roboter-Kollaboration

Endeffektoren werden für eine sichere und intuitive Schnittstelle zwischen Mensch und Roboter immer weiterentwickelt. Weiche Greifer, nachgiebige Mechanismen und Schnittstellen mit Kraftrückkopplung können die Mensch-Roboter-Zusammenarbeit verbessern. Dieser Trend zur Mensch-Roboter-Zusammenarbeit fördert die Verbreitung von Cobots und eröffnet vielfältigere Einsatzmöglichkeiten für Roboter in weniger strukturierten, menschenzentrierten Umgebungen.

-

Miniaturisierung für hochpräzise Aufgaben

In der Elektronik- und Medizintechnikbranche treibt die Nachfrage nach der Handhabung kleiner und zerbrechlicher Komponenten die Entwicklung von Miniatur-Endeffektoren voran. Miniatur-Endeffektoren bieten Präzision und Fingerfertigkeit für Anwendungen, die erhebliche Bewegungen erfordern, wie z. B. Mikromontage, chirurgische Eingriffe und andere Feinmanipulationsaufgaben, und entsprechen gleichzeitig den Trends zur Miniaturisierung und Hochleistungsautomatisierung.

Segmentierungsanalyse des Marktberichts für Roboter-Endeffektoren

Der Markt für Roboter-Endeffektoren ist in verschiedene Segmente unterteilt, um einen besseren Überblick über die Funktionsweise, das Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie den in Branchenberichten verwendeten Standardsegmentierungsansatz:

Nach Typ:

-

Schweißpistolen

Als Roboter-Endeffektoren kommen Schweißzangen in zahlreichen Anwendungen der Automobil- und Schwermaschinenindustrie zum Einsatz. Sie ermöglichen hochpräzises Schweißen in der Montagelinie, was letztendlich die Qualität des Endprodukts verbessert und die Arbeitskosten senkt. Die zunehmende Automatisierung metallbasierter Prozesse und der Bedarf an gleichmäßigen Hochgeschwindigkeitsschweißnähten führen zu einer zunehmenden Beliebtheit von Schweißzangen. -

Greifer

Greifer werden in zahlreichen Bereichen eingesetzt, darunter Pick-and-Place-Anwendungen, Logistik, Verpackung und Fließbandanwendungen. Greifer steigern die Produktivität, indem sie dem Roboter das Manövrieren von Objekten unterschiedlicher Form und Größe ermöglichen. Mit dem Wachstum im E-Commerce und der Lagerautomatisierung steigt der Bedarf an Greifern für Aufgaben, die Geschwindigkeit, Präzision und begrenzte manuelle Handhabung erfordern. -

Werkzeugwechsler

Werkzeugwechsler ermöglichen Robotern den automatischen Werkzeugwechsel und erweitern so deren Flexibilität. Werkzeugwechsler reduzieren Ausfallzeiten und erhöhen die Flexibilität von Robotersystemen in Branchen wie der Luft- und Raumfahrt, der Elektronik und der Automobilindustrie. Werkzeugwechsler gewinnen mit der Umstellung der Fertigung auf flexiblere Automatisierungssysteme an Bedeutung. -

Klemmen

Klemmen dienen dazu, Werkstücke beim Bearbeiten, Schweißen oder Montieren sicher und zuverlässig festzuhalten. Bei Präzisionsarbeiten, bei denen Stabilität und Sicherheit wichtig sind, sind Klemmen ein wichtiger Endeffektor. Der zunehmende Fokus auf automatisierte Fertigung und CNC-Bearbeitung erhöht den Bedarf an Roboterklemmen in der Industrie. -

Saugnäpfe

Saugnäpfe werden häufig für die Handhabung zerbrechlicher oder leichter Materialien wie Glas, Kunststoff oder Papier eingesetzt. Vakuumbasierte Saugkraft wird in einigen Branchen (z. B. Lebensmittelverpackung und Elektronik) eingesetzt, wo Materialien schnell und sicher gehandhabt werden müssen. Aufgrund ihrer zerstörungsfreien Wirkung eignen sich Saugnäpfe hervorragend für zerbrechliche und leichte Produkte sowie Reinraumanwendungen. -

Vakuum

Vakuum-Endeffektoren werden heute häufig für die Handhabung flacher oder poröser Objekte in der Verpackungs-, Lager- und Materialhandhabungsbranche eingesetzt. Sie haften schnell und lösen sich schnell wieder. Vakuum-Endeffektoren ermöglichen schnelle Arbeitsabläufe, was der zunehmenden Verbreitung robotergestützter Logistikanwendungen zugutekommt. -

Sonstige

Das andere Segment umfasst spezialisierte oder hybride Endeffektoren, die für Nischenanwendungen wie Polieren, Lackieren und Ultraschallschneiden konzipiert sind. Mit der fortschreitenden Automatisierung in der Industrie können maßgeschneiderte Endeffektoren entwickelt und an besonders effiziente Betriebsprozesse angepasst werden.

Nach Anwendung

- Handhabung

- Montage

- Schweißen

- Abgabe

- Verarbeitung

- Sonstige

Nach Robotertyp

- Traditioneller Roboter

- Kollaborativer Roboter

Nach Branche

- Automobilindustrie

- Elektrik und Elektronik

- Metalle und Maschinen

- Speisen und Getränke

- Einzelhandel und E-Commerce

- Sonstige

Nach Geografie

- Nordamerika

- Europa

- Asien-Pazifik

- Süd- und Mittelamerika

- Naher Osten und Afrika

Regionale Einblicke in den Markt für Roboter-Endeffektoren

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Roboter-Endeffektoren im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

Umfang des Marktberichts über Roboter-Endeffektoren

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 5,47 Milliarden US-Dollar |

| Marktgröße bis 2031 | 13,76 Milliarden US-Dollar |

| Globale CAGR (2025 – 2031) | 14,5 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Typ

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Roboter-Endeffektoren: Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Roboter-Endeffektoren wächst rasant. Die steigende Nachfrage der Endnutzer ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Verschaffen Sie sich einen Überblick über die wichtigsten Akteure auf dem Markt für Roboter-Endeffektoren

Marktanteilsanalyse für Roboter-Endeffektoren nach Regionen: Das Wachstum des Marktes für Roboter-Endeffektoren in Nordamerika beschleunigt sich rasant, da Unternehmen stark in industrielle Automatisierungslösungen investieren, fortschrittliche Fertigungstechniken einsetzen und ihre Forschungs- und Entwicklungsressourcen auf die Robotik konzentrieren. Der asiatisch-pazifische Raum wird ein enormes Wachstum erleben, da steigende Industrieaktivitäten, unterstützende Regierungsprogramme und kostengünstige Fertigung eine neue Ära der Robotik in der gesamten Hemisphäre begünstigen. In Europa, dem derzeit führenden Markt, wurde das Wachstum durch das Engagement in Forschung und Entwicklung, Innovation, Sicherheitsstandards und die weite Verbreitung kollaborativer Roboter in nahezu allen Branchen vorangetrieben.

Der Markt für Roboter-Endeffektoren weist regionale Unterschiede hinsichtlich der Endnutzerakzeptanz und Innovation auf, basierend auf der Bereitschaft zur Automatisierung, der Verfügbarkeit und Dynamik von Arbeitskräften sowie der Entwicklung und dem Wachstum der jeweiligen Branchen. Nachfolgend finden Sie eine Übersicht über Marktanteile und Trends nach Regionen:

1. Nordamerika

-

Marktanteil:

Aufgrund der frühen Einführung der Technologie bleibt der Anteil weltweit groß -

Haupttreiber:

- Große Anzahl von Robotikherstellern und -integratoren

- Hohe F&E-Ausgaben für Automatisierungstechnologien

- Der Einsatz von Cobots nimmt in der Automobil- und Luftfahrtbranche zu.

-

Trends:

Fokus auf Präzisions-Endeffektoren für High-End-Anwendungen und erhöhte Nachfrage nach intelligenten Greifern.

2. Europa

-

Marktanteil:

Bleibt ein stabiler und reifer Markt -

Haupttreiber:

- Geregelte Sicherheitsstandards mit neuester Automatisierung durch den Einsatz von Cobots

- Starke Automobil- und Elektroproduktionsbasis

- Integration von Industrie 4.0-Technologien.

-

Trends:

Der Anstieg der Produktion von Elektrofahrzeugen wird die Nachfrage nach Schweiß- und Montage-Endeffektoren erhöhen.

3. Asien-Pazifik

-

Marktanteil:

Der am schnellsten wachsende Markt der Welt. -

Haupttreiber:

- Schnelle und kostengünstige Fertigung und eine gesunde Industrialisierungsrate

- Staatliche Eingriffe in die Automatisierung – „Made in China 2025“

- Dynamisches Wachstum in der Unterhaltungselektronik- und Automobilindustrie. .

-

Trends:

Verstärkter Einsatz von Multifunktionalität und leichter Endeffektortechnologie zur Ermöglichung flexibler Automatisierung.

4. Süd- und Mittelamerika

-

Marktanteil:

Aufstrebender Markt mit wachsender Akzeptanz im Industriesektor -

Haupttreiber:

- Steigende Nachfrage nach Automatisierung in der Lebensmittel- und Getränkeindustrie sowie in der Verpackungsindustrie

- Nachfrage nach günstigeren Alternativen zu Arbeitskosten

- Wachsende Aktivität internationaler Robotikanbieter.

-

Trends:

Einsatz grundlegender Endeffektoren wie Greifer und Saugnäpfe in Kleinindustrien.

5. Naher Osten und Afrika

-

Marktanteil:

Entwicklungsmarkt mit wachsendem Investitionsinteresse -

Haupttreiber:

- Ausbau der Logistik- und Lagerbranche

- Wachstum in der Öl- und Gasautomatisierung und intelligenten Infrastruktur

- Regierungsinitiativen zur industriellen Diversifizierung.

-

Trends:

Die Einführung von Robotersystemen in nicht-traditionellen Sektoren wie dem Bergbau und der Energieversorgung treibt die Nachfrage nach robusten und langlebigen Endeffektoren voran.

Marktteilnehmerdichte für Roboter-Endeffektoren: Auswirkungen auf die Geschäftsdynamik verstehen

Hohe Marktdichte und Wettbewerb

Der Wettbewerb ist aufgrund etablierter Akteure wie ABB Ltd., SMC Corporation und KUKA AG intensiv. Regionale und Nischenanbieter wie Festo AG und Co. KG (Deutschland) und ZIMMER GROUP GmbH (Deutschland) tragen zur regionalen Wettbewerbslandschaft bei.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Masse abzuheben:

- Partnerschaft und Zusammenarbeit zwischen Marktteilnehmern

- Akquisitionsstrategien zur Erweiterung der technologischen Fähigkeiten.

Chancen und strategische Schritte

- Einführung intelligenter und KI-integrierter Endeffektoren

- Geografische Expansion in aufstrebende Industriemärkte

Die wichtigsten Unternehmen auf dem Markt für Roboter-Endeffektoren sind:

- ABB Ltd. – Zürich, Schweiz

- SMC Corporation – Tokio, Japan

- DESTACO – Auburn Hills, Michigan, USA

- Festo AG und Co. KG – Esslingen am Neckar, Deutschland

- Schmalz GmbH – Glatten, Deutschland

- KUKA AG – Augsburg, Deutschland

- Piab AB – Danderyd, Schweden

- Staubli International AG – Pfäffikon, Schweiz

- SCHUNK GmbH und Co. KG – Lauffen/Neckar, Deutschland

- ZIMMER GROUP GmbH – Rheinau, Baden-Württemberg, Deutschland

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Recherche analysierte Unternehmen:

- Yaskawa Electric Corporation

- OnRobot

- Weiss Robotics

- IPR Robotics

- Shobai Automation Pvt. Ltd.

- Beckhoff Automation GmbH & Co. KG

- igus GmbH

- autonox Robotics GmbH

Neuigkeiten und aktuelle Entwicklungen zum Markt für Roboter-Endeffektoren

- Dassault Systèmes und KUKA: Dassault Systèmes hat seine Partnerschaft mit dem globalen Industrieautomatisierungs- und Robotikunternehmen KUKA bekannt gegeben. Ziel ist es, der Fertigungsindustrie Lösungen für die wachsenden Anforderungen in den Bereichen Robotik und Automatisierung zu bieten. Durch den erweiterten Kundenzugang zur Virtual-Twin-Technologie und verbesserte Kollaborationsmöglichkeiten können Dassault Systèmes und KUKA mit dem neu gegründeten Segment KUKA Digital Unternehmen die Möglichkeit eröffnen, effizientere und anpassungsfähigere Lösungen zu entwickeln, die ihre Betriebsabläufe transformieren.

- Partnerschaft zwischen Oxipital AI und Schmalz: Oxipital AI und Schmalz haben ihre Partnerschaft für automatisiertes Kommissionieren erweitert. Die langjährigen Partner erklärten, dass sie die fortschrittliche Bildverarbeitungstechnologie von Oxipital AI für Inspektion und Kommissionierung mit den mGrip-Roboterfingern und Vakuum-End-of-Arm-Tools (EOAT) von Schmalz integrieren werden. Diese Partnerschaft soll Robotergreiflösungen der nächsten Generation hervorbringen, die die Betriebseffizienz steigern, die Abhängigkeit von Arbeitskräften reduzieren und eine konsistente, sichere und profitable Produktion für Endkunden in der Lebensmittel- und Getränkeindustrie und darüber hinaus gewährleisten.

Marktbericht zu Roboter-Endeffektoren – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Roboter-Endeffektoren (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Roboter-Endeffektoren auf globaler, regionaler und Länderebene für die wichtigsten Segmente, die im Geltungsbereich abgedeckt sind

- Markttrends für Roboter-Endeffektoren sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Roboter-Endeffektoren, die wichtige Markttrends, globale und regionale Rahmenbedingungen, wichtige Akteure, Vorschriften und aktuelle Marktentwicklungen umfasst

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den Markt für Roboter-Endeffektoren

- Detaillierte Firmenprofile

Naveen ist ein erfahrener Marktforschungs- und Beratungsexperte mit über 9 Jahren Erfahrung in kundenspezifischen, syndizierten und Beratungsprojekten. In seiner aktuellen Funktion als Associate Vice President hat er erfolgreich Stakeholder entlang der gesamten Projektwertschöpfungskette gemanagt und ist Autor von über 100 Forschungsberichten und über 30 Beratungsaufträgen. Seine Arbeit erstreckt sich auf Industrie- und Regierungsprojekte und trägt maßgeblich zum Kundenerfolg und zur datengesteuerten Entscheidungsfindung bei.

Naveen hat einen Ingenieursabschluss in Elektronik und Kommunikation von der VTU, Karnataka, und einen MBA in Marketing und Operations von der Manipal University. Er ist seit 9 Jahren aktives IEEE-Mitglied und nimmt an Konferenzen und technischen Symposien teil und engagiert sich ehrenamtlich auf Sektions- und regionaler Ebene. Vor seiner aktuellen Position arbeitete er als Associate Strategic Consultant bei IndustryARC und als Industrial Server Consultant bei Hewlett Packard (HP Global).

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends