Informe del mercado de turbinas de gas 2031 por segmentos, geografía, dinámica, desarrollos recientes y perspectivas estratégicas

Tamaño y pronóstico del mercado de turbinas de gas (2021-2031), participación global y regional, tendencias y análisis de oportunidades de crecimiento. Cobertura del informe: por tecnología (ciclo abierto y ciclo combinado), capacidad (menos de 40 MW, 40-120 MW, 120-300 MW y más de 300 MW), aplicación (generación de energía, petróleo y gas, e industrial) y geografía.

- Estado : Publicada

- Código de informe : TIPRE00010050

- Categoría : Energía y potencia

- Número de páginas : 208

- Formatos de informe disponibles :

- Fecha de última actualización : August 11, 2025

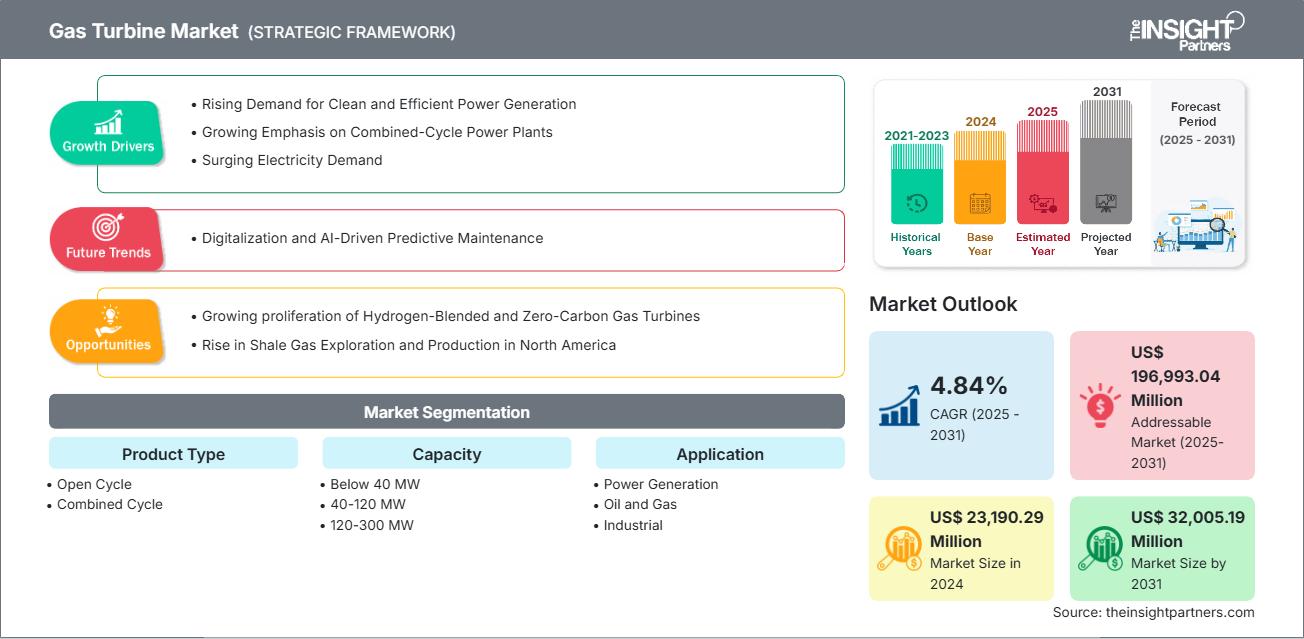

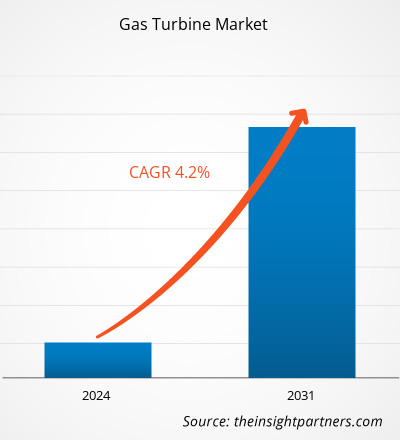

Se proyecta que el tamaño del mercado de turbinas de gas alcance los 32.005,19 millones de dólares estadounidenses en 2031, frente a los 23.190,29 millones de dólares estadounidenses en 2024. Se espera que el mercado registre una tasa de crecimiento anual compuesta (TCAC) del 4,84 % durante el período 2025-2031.

Análisis del mercado de turbinas de gas

La creciente demanda de generación de energía limpia y eficiente, el creciente énfasis en las centrales eléctricas de ciclo combinado, la creciente demanda de electricidad, la disponibilidad de gas natural y el desarrollo de infraestructuras impulsan el crecimiento del mercado. Se prevé que la creciente proliferación de turbinas de gas de hidrógeno y cero emisiones de carbono, así como el auge de la exploración y producción de gas de esquisto en Norteamérica, generen oportunidades lucrativas para el mercado durante el período de pronóstico. Se espera que la digitalización y el mantenimiento predictivo basado en IA se conviertan en tendencia en el mercado de turbinas de gas durante el período 2025-2031.

Descripción general del mercado de turbinas de gas

El mercado global de turbinas de gas es crucial en el panorama energético e industrial. La creciente demanda de energía, las regulaciones ambientales cada vez más estrictas y los avances cada vez mayores en la tecnología de turbinas impulsan el crecimiento de este mercado. Las turbinas de gas son fundamentales para la generación de energía, las aplicaciones industriales y la transición hacia fuentes de energía más limpias. Las estrictas regulaciones ambientales están impulsando a las empresas de servicios públicos y a las industrias a adoptar soluciones energéticas más limpias. Las turbinas de gas, que liberan menos dióxido de carbono que las centrales eléctricas de carbón, se están convirtiendo en la alternativa preferida para la generación de energía. Esto se alinea con el impulso global hacia la descarbonización y la adopción de tecnologías energéticas bajas en carbono.

Recibirá personalización de cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de turbinas de gas: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de turbinas de gas

Factores impulsores del mercado:

-

Creciente demanda de energía limpia:

Las turbinas de gas se utilizan cada vez más en las centrales eléctricas de ciclo combinado debido a sus menores emisiones en comparación con el carbón, lo que apoya los objetivos globales de descarbonización . -

Crecimiento en aplicaciones industriales:

Industrias como el petróleo y el gas, la manufactura y los productos químicos están adoptando turbinas de gas para una generación de energía confiable y eficiente. -

Avances tecnológicos:

Las innovaciones en materiales de turbinas, tecnologías de enfriamiento y sistemas de monitoreo digital están mejorando la eficiencia, la vida útil y el rendimiento. -

Seguridad energética y estabilidad de la red:

Las turbinas de gas ofrecen capacidades de aceleración rápida, lo que las hace ideales para equilibrar fuentes de energía renovables y garantizar la confiabilidad de la red. -

Incentivos y políticas gubernamentales:

Las regulaciones y los incentivos de apoyo a las tecnologías energéticas más limpias están fomentando la inversión en infraestructura de turbinas de gas.

Oportunidades de mercado:

-

Integración de sistemas híbridos:

La combinación de turbinas de gas con fuentes renovables y sistemas de almacenamiento de energía abre nuevas posibilidades para la generación de energía flexible y sostenible. -

Expansión de los mercados emergentes:

La rápida urbanización e industrialización en regiones como el Sudeste Asiático, África y América Latina están creando demanda de soluciones energéticas eficientes. -

Modernización y actualizaciones:

Las centrales eléctricas antiguas presentan oportunidades de modernización a través de actualizaciones de turbinas, mejorando la eficiencia y reduciendo las emisiones. -

Turbinas alimentadas con hidrógeno:

El desarrollo de turbinas capaces de funcionar con hidrógeno o mezclas de hidrógeno y gas natural es una oportunidad importante en la transición hacia el cero neto. -

Digitalización y Mantenimiento Predictivo:

La adopción de IA e IoT para el monitoreo en tiempo real y el mantenimiento predictivo está reduciendo el tiempo de inactividad y los costos operativos.

Análisis de segmentación del informe de mercado de turbinas de gas

El mercado de turbinas de gas se divide en diferentes segmentos para ofrecer una visión más clara de su funcionamiento, su potencial de crecimiento y las últimas tendencias. A continuación, se presenta el enfoque de segmentación estándar utilizado en la mayoría de los informes del sector:

Por tecnología:

-

Turbinas de gas de ciclo abierto

Estas turbinas funcionan sin sistema de recuperación de calor, lo que las hace ideales para aplicaciones que requieren un arranque rápido y una menor inversión de capital. Se utilizan comúnmente en centrales eléctricas de carga máxima y sistemas de respaldo de emergencia. Si bien son menos eficientes que los sistemas de ciclo combinado, ofrecen flexibilidad y simplicidad de operación.

-

Turbinas de gas de ciclo combinado

Estos sistemas integran turbinas de gas y vapor para maximizar la producción energética aprovechando el calor residual. Son los preferidos para la generación de energía de carga base debido a su alta eficiencia y menores emisiones. Las plantas de ciclo combinado son predominantes en regiones que priorizan soluciones energéticas más limpias y sostenibles.

Por capacidad:

-

Menos de 40 MW

Las turbinas de pequeña capacidad se utilizan en la generación de energía descentralizada, unidades móviles y sistemas de respaldo. Su tamaño compacto y su rápida implementación las hacen ideales para ubicaciones remotas o sin conexión a la red eléctrica.

-

40–120 MW

Las turbinas de gama media se utilizan en instalaciones industriales, pequeñas empresas de servicios públicos y redes regionales. Combinan eficiencia y escalabilidad, y suelen emplearse en sistemas de cogeneración donde se necesitan tanto electricidad como calor.

-

120–300 MW

Estas turbinas se instalan en grandes complejos industriales y centrales eléctricas a gran escala. Ofrecen una alta eficiencia y suelen formar parte de sistemas de ciclo combinado, contribuyendo significativamente al suministro energético regional.

-

Más de 300 MW

Las turbinas de alta capacidad se utilizan en las principales centrales eléctricas. Están diseñadas para maximizar la producción y la eficiencia, y suelen incorporar materiales avanzados y sistemas de monitorización digital. Este segmento es crucial para satisfacer la demanda de la red eléctrica nacional y la integración con las energías renovables.

Por aplicación:

- Generación de energía

- Petróleo y gas

- Industrial

Por geografía:

- América del norte

- Europa

- Asia Pacífico

- América Latina

- Oriente Medio y África

Se espera que el mercado de turbinas de gas en Asia Pacífico experimente el crecimiento más rápido.

Perspectivas regionales del mercado de turbinas de gas

Los analistas de The Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de turbinas de gas durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de turbinas de gas en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de turbinas de gas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 23.190,29 millones |

| Tamaño del mercado en 2031 | US$ 32.005,19 millones |

| CAGR global (2025-2031) | 4,84% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de turbinas de gas: comprensión de su impacto en la dinámica empresarial

El mercado de turbinas de gas está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias del consumidor, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades del consumidor y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de turbinas de gas

Análisis de la cuota de mercado de las turbinas de gas por geografía

El mercado de turbinas de gas se segmenta en cinco regiones principales: América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y América del Sur (SAM). América del Norte dominó el mercado en 2024, seguida de Europa y Asia Pacífico.

Norteamérica domina el mercado global de turbinas de gas gracias a su avanzada infraestructura, innovación tecnológica y una fuerte demanda en los sectores de generación de energía e industrial. Estados Unidos ha liderado el despliegue generalizado de turbinas de gas de ciclo combinado, gracias a la abundancia de recursos de gas natural y a la transición hacia el uso del carbón. La región también es pionera en tecnologías de turbinas compatibles con el hidrógeno y preparadas para la captura de carbono. Las turbinas de gas son vitales para la fiabilidad de la red eléctrica, especialmente con la creciente integración de las energías renovables. Las robustas industrias aeroespacial y de defensa de Norteamérica contribuyen significativamente al desarrollo de turbinas, consolidando su liderazgo tanto en el segmento de turbinas estacionarias como en el de aviación.

A continuación se muestra un resumen de la cuota de mercado y las tendencias por región:

1. América del Norte

-

Cuota de mercado:

Participación significativa debido a la infraestructura energética establecida y al liderazgo tecnológico. -

Factores clave:

- Centrales eléctricas antiguas que se están modernizando con turbinas de gas eficientes.

- Fuerte demanda de generación de energía flexible para apoyar la integración de energías renovables.

- Presencia de grandes OEM como GE y Siemens Energy.

-

Tendencias:

Crecimiento en instalaciones de ciclo combinado y desarrollo de turbinas preparadas para hidrógeno.

2. Europa

-

Cuota de mercado:

Sustancial, impulsado por los objetivos de descarbonización y las políticas de transición energética. -

Factores clave:

- Los objetivos climáticos de la UE fomentan las tecnologías de bajas emisiones.

- Sustitución del carbón por gas en varios países.

- Alta adopción de sistemas de ciclo combinado para eficiencia.

-

Tendencias:

Creciente enfoque en turbinas compatibles con hidrógeno y soluciones de monitorización digital.

3. Asia Pacífico

-

Cuota de mercado:

En rápido crecimiento debido a la expansión industrial y la urbanización. -

Factores clave:

- Creciente demanda de electricidad en países como China, India y el Sudeste Asiático.

- Inversiones gubernamentales en centrales eléctricas basadas en gas.

- Desarrollo de infraestructura en economías emergentes.

-

Tendencias:

Cambio hacia turbinas de capacidad media y alta e integración con energías renovables.

4. Oriente Medio y África

-

Cuota de mercado:

Moderado pero en expansión, especialmente en los países ricos en petróleo. -

Factores clave:

- Utilización de turbinas de gas en operaciones de petróleo y gas y plantas de desalinización.

- Inversiones en diversificación energética y confiabilidad de la red.

- Disponibilidad de recursos de gas natural.

-

Tendencias:

Crecimiento de turbinas de ciclo abierto para carga máxima y uso industrial.

5. América del Sur

-

Cuota de mercado:

Mercado emergente con potencial de crecimiento. -

Factores clave:

- Necesidad de energía confiable en regiones remotas e industriales.

- Transición de la hidroeléctrica al gas en algunos países debido a la variabilidad climática.

- Apoyo gubernamental a la infraestructura energética.

-

Tendencias:

Adopción de turbinas de pequeña a mediana capacidad y sistemas híbridos.

Densidad de actores del mercado de turbinas de gas: comprensión de su impacto en la dinámica empresarial

Densidad media del mercado y competencia

La competencia es media debido a la presencia de actores establecidos como GE Vernova Inc., Siemens AG, Mitsubishi Heavy Industries Ltd, Caterpillar Inc y Kawasaki Heavy Industries Ltd, que también se suman al panorama competitivo en diferentes regiones.

Este alto nivel de competencia impulsa a las empresas a destacar ofreciendo:

- Diversos tipos de productos y materiales satisfacen las variadas necesidades de los consumidores, lo que aumenta la rivalidad.

- Las bajas barreras de entrada permiten que muchos actores pequeños y regionales ingresen al mercado.

- La demanda de personalización empuja a las marcas a innovar y diferenciarse constantemente.

- La fuerte presencia de fabricantes globales y locales intensifica la competencia en precios y características.

- El crecimiento del comercio electrónico permite las ventas directas al consumidor, aumentando la saturación del mercado.

- Los avances tecnológicos como los cobertizos inteligentes y los diseños modulares aumentan la apuesta por la innovación.

- Los consumidores sensibles al precio impulsan estrategias de precios y promociones agresivas.

Oportunidades y movimientos estratégicos

-

Integración de energía híbrida

Combine turbinas de gas con fuentes de energía renovables (solar, eólica) y sistemas de almacenamiento de energía para mejorar la flexibilidad y la confiabilidad de la red.

-

Adopción de combustibles bajos en carbono e hidrógeno

Desarrollar turbinas capaces de funcionar con hidrógeno o mezclas de hidrógeno y gas natural para apoyar la descarbonización y cumplir los objetivos climáticos.

-

Digitalización y Monitoreo Inteligente

Integre IoT e IA para mantenimiento predictivo, optimización del rendimiento en tiempo real y diagnóstico remoto para reducir el tiempo de inactividad y los costos operativos.

-

Diseños modulares y escalables

Ofrecemos sistemas de turbinas modulares que se pueden escalar según la demanda, especialmente útiles para aplicaciones industriales y remotas.

-

Expansión en los mercados emergentes

Aprovechar la creciente demanda de energía en Asia Pacífico, África y Sudamérica mediante el desarrollo de infraestructura y la fabricación local.

-

Comercio electrónico y canales de venta directa

Utilice plataformas digitales para la venta de equipos, suscripciones a servicios y herramientas de configuración virtual para clientes industriales.

-

Modelos de propiedad flexibles

Introducir modelos de arrendamiento, contratos basados en el rendimiento y servicios como producto para reducir los costos iniciales y atraer nuevos clientes.

-

Asociaciones y alianzas estratégicas

Colaborar con empresas EPC, empresas de servicios energéticos y proveedores de tecnología para ampliar el alcance del mercado y acelerar la innovación.

Las principales empresas que operan en el mercado de turbinas de gas son:

- GE Vernova Inc.

- Siemens AG

- Mitsubishi Heavy Industries Ltd

- Caterpillar Inc

- Industrias pesadas Kawasaki Ltd.

- Compañía Baker Hughes

- Capstone Green Energy Holdings, Inc.

- Calderas industriales América

- Grupo Doncasters

- Sistemas de energía Vericor.

Descargo de responsabilidad: Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

Otras empresas analizadas durante el curso de la investigación:

- Turbinas Aurelia Oy

- Corporación de equipos y tecnologías energéticas Jereh

- Sistemas de energía Mfg., LLC

- APR Energía

- Grupo Mapna

- Corporación Eléctrica Dongfang

- Shanghai Electric

- Compañía de energía Doosan

- Turbina de gas AECC

- Corporación de motores unificados Rostec

- Rolls-Royce plc

- Sistemas de energía IHI, Co. Ltd.

Noticias y desarrollos recientes del mercado de turbinas de gas

-

GE Vernova firmó contrato EPC

GE Vernova (NYSE: GEV) ha cerrado un pedido de cinco turbinas de gas de clase 7H: tres 7HA.03 y dos 7HA.02, de Técnicas Reunidas y Orascom Construction (TR & ORASCOM CONSTRUCTION). En una empresa conjunta al 50%, estas empresas han firmado el contrato de Ingeniería, Adquisiciones y Construcción (EPC) para el Proyecto de Expansión de la Central Eléctrica Independiente (IPP) de Qurayyah en la Provincia Oriental de Arabia Saudí. (Fuente: GE Vernova, comunicado de prensa, mayo de 2025)

-

Capstone Green Energy Holdings, Inc. firmó un acuerdo de suministro

Capstone Green Energy Holdings, Inc. y Capstone Green Energy, LLC. anunciaron que su distribuidor australiano, Optimal Group, ha sido seleccionado como contratista EPC (ingeniería, adquisiciones y construcción) para un proyecto de generación de energía en una comunidad remota de Oceanía. El proyecto implementará dos microturbinas Capstone C1000S Signature Series en una configuración escalable para suministrar inicialmente 2 megavatios (MW) de energía confiable y de bajas emisiones a una comunidad aislada. Este sistema está diseñado para expansión, con capacidad de escalar hasta 5 MW de potencia. (Fuente: Capstone Green Energy Holdings, Inc., Comunicado de prensa, mayo de 2025)

Informe de mercado sobre turbinas de gas: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de turbinas de gas (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño y pronóstico del mercado de turbinas de gas a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de turbinas de gas, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de turbinas de gas que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de turbinas de gas.

- Perfiles detallados de empresas

Nivedita es una investigadora con más de 9 años de experiencia en Investigación de Mercados y Consultoría de Negocios. Actualmente se desempeña como Gerente de Proyectos en el área de TIC en The Insight Partners, y aporta una amplia experiencia en la gestión y ejecución de proyectos de investigación sindicados, personalizados, por suscripción y de consultoría en diversos sectores tecnológicos.

Con una trayectoria comprobada en la entrega de análisis basados en datos e información práctica, Nivedita ha sido una colaboradora clave en varios proyectos cruciales. Su trabajo abarca la ejecución integral de proyectos, desde la comprensión de los objetivos del cliente y el análisis de las tendencias del mercado hasta la formulación de recomendaciones estratégicas. Ha colaborado extensamente con empresas líderes en TIC, ayudándolas a identificar oportunidades de mercado y a adaptarse a los cambios del sector.

Nivedita posee un MBA en Administración de Empresas por IMS, Dehradun. Antes de unirse a The Insight Partners, adquirió una valiosa experiencia en MarketsandMarkets y Future Market Insights en Pune, donde ocupó diversos puestos de investigación y desarrolló una sólida base en análisis del sector y la interacción con el cliente.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias