Rapporto sul mercato delle turbine a gas 2031 per segmenti, geografia, dinamiche, sviluppi recenti e approfondimenti strategici

Dimensioni e previsioni del mercato delle turbine a gas (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tecnologia (ciclo aperto e ciclo combinato), capacità (inferiore a 40 MW, 40-120 MW, 120-300 MW e superiore a 300 MW), applicazione (produzione di energia, petrolio e gas e industriale) e area geografica.

- Stato : Edito

- Codice del report : TIPRE00010050

- Categoria : Energia e potenza

- Numero di pagine : 208

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : August 11, 2025

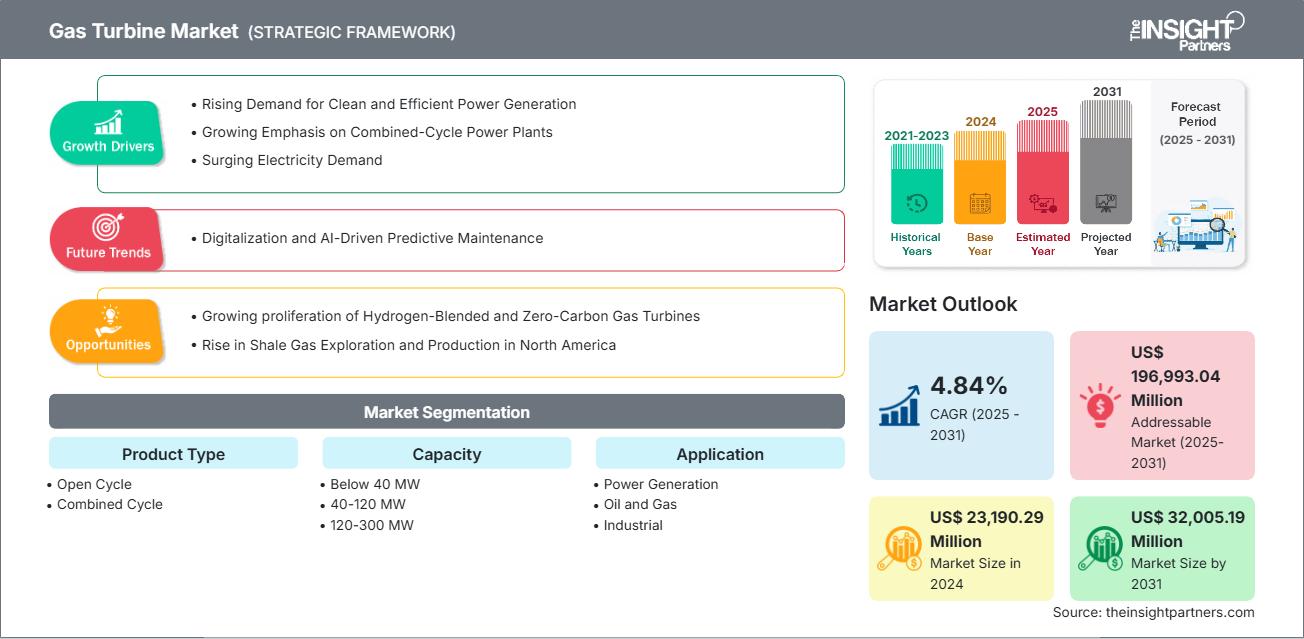

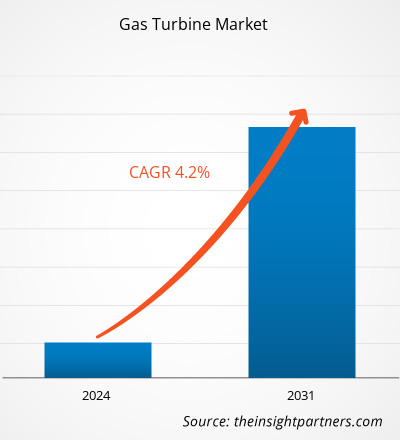

Si prevede che il mercato delle turbine a gas raggiungerà i 32.005,19 milioni di dollari entro il 2031, rispetto ai 23.190,29 milioni di dollari del 2024. Si prevede che il mercato registrerà un CAGR del 4,84% nel periodo 2025-2031.

Analisi del mercato delle turbine a gas

La crescente domanda di generazione di energia pulita ed efficiente, la crescente enfasi sulle centrali elettriche a ciclo combinato, l'impennata della domanda di elettricità e la disponibilità di gas naturale e lo sviluppo delle infrastrutture stanno trainando la crescita del mercato. La crescente proliferazione di turbine a gas a idrogeno e a zero emissioni di carbonio, nonché l'aumento dell'esplorazione e della produzione di gas di scisto in Nord America, dovrebbero offrire opportunità redditizie al mercato durante il periodo di previsione. Si prevede che la digitalizzazione e la manutenzione predittiva basata sull'intelligenza artificiale emergeranno come trend nel mercato delle turbine a gas nel periodo 2025-2031.

Panoramica del mercato delle turbine a gas

Il mercato globale delle turbine a gas è cruciale nel panorama energetico e industriale. La crescente domanda di energia, le crescenti normative ambientali e i progressi nella tecnologia delle turbine guidano la crescita del mercato. Le turbine a gas sono fondamentali per la produzione di energia, le applicazioni industriali e la transizione verso fonti energetiche più pulite. Le severe normative ambientali stanno spingendo le utility e le industrie ad adottare soluzioni energetiche più pulite. Le turbine a gas, che rilasciano meno anidride carbonica rispetto alle centrali a carbone, stanno diventando un'alternativa preferenziale per la produzione di energia. Ciò è in linea con la spinta globale verso la decarbonizzazione e l'adozione di tecnologie energetiche a basse emissioni di carbonio.

Riceverai la personalizzazione gratuita di qualsiasi report, incluse parti di questo report, analisi a livello nazionale, pacchetto dati Excel e potrai usufruire di fantastiche offerte e sconti per start-up e università.

Mercato delle turbine a gas: approfondimenti strategici

-

Scopri le principali tendenze di mercato di questo rapporto.Questo campione GRATUITO includerà analisi dei dati, che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Driver e opportunità del mercato delle turbine a gas

Fattori trainanti del mercato:

-

Crescente domanda di energia pulita:

Le turbine a gas sono sempre più utilizzate nelle centrali elettriche a ciclo combinato perché producono emissioni inferiori rispetto al carbone, contribuendo così agli obiettivi globali di decarbonizzazione . -

Crescita nelle applicazioni industriali:

Settori quali petrolio e gas, manifatturiero e chimico stanno adottando turbine a gas per una produzione di energia affidabile ed efficiente. -

Progressi tecnologici:

Le innovazioni nei materiali delle turbine, nelle tecnologie di raffreddamento e nei sistemi di monitoraggio digitale stanno migliorando l'efficienza, la durata e le prestazioni. -

Sicurezza energetica e stabilità della rete:

Le turbine a gas offrono una rapida capacità di avviamento, il che le rende ideali per bilanciare le fonti di energia rinnovabile e garantire l'affidabilità della rete. -

Incentivi e politiche governative:

Le normative e gli incentivi a sostegno delle tecnologie energetiche più pulite stanno incoraggiando gli investimenti nelle infrastrutture delle turbine a gas.

Opportunità di mercato:

-

Integrazione di sistemi ibridi:

L'abbinamento di turbine a gas con fonti rinnovabili e sistemi di accumulo di energia apre nuove possibilità per una produzione di energia flessibile e sostenibile. -

Espansione nei mercati emergenti:

La rapida urbanizzazione e industrializzazione in regioni come il Sud-est asiatico, l'Africa e l'America Latina stanno creando una domanda di soluzioni energetiche efficienti. -

Retrofitting e aggiornamenti:

Le vecchie centrali elettriche offrono opportunità di modernizzazione attraverso l'ammodernamento delle turbine, il miglioramento dell'efficienza e la riduzione delle emissioni. -

Turbine alimentate a idrogeno:

Lo sviluppo di turbine in grado di funzionare a idrogeno o a miscele di idrogeno e gas naturale rappresenta un'importante opportunità nella transizione verso l'obiettivo di zero emissioni nette. -

Digitalizzazione e manutenzione predittiva:

L'adozione dell'intelligenza artificiale e dell'IoT per il monitoraggio in tempo reale e la manutenzione predittiva sta riducendo i tempi di inattività e i costi operativi.

Analisi della segmentazione del rapporto di mercato delle turbine a gas

Il mercato delle turbine a gas è suddiviso in diversi segmenti per fornire una visione più chiara del suo funzionamento, del suo potenziale di crescita e delle ultime tendenze. Di seguito è riportato l'approccio di segmentazione standard utilizzato nella maggior parte dei report di settore:

Per tecnologia:

-

Turbine a gas a ciclo aperto

Queste turbine funzionano senza un sistema di recupero del calore, il che le rende ideali per applicazioni che richiedono un avviamento rapido e un investimento di capitale ridotto. Sono comunemente utilizzate nelle centrali elettriche di picco e nei sistemi di backup di emergenza. Sebbene meno efficienti dei sistemi a ciclo combinato, offrono flessibilità e semplicità di funzionamento.

-

Turbine a gas a ciclo combinato

Questi sistemi integrano turbine a gas e a vapore per massimizzare la produzione di energia sfruttando il calore di scarto. Sono preferiti per la generazione di energia di base grazie alla loro elevata efficienza e alle ridotte emissioni. Gli impianti a ciclo combinato sono dominanti nelle regioni che puntano su soluzioni energetiche più pulite e sostenibili.

Per capacità:

-

Sotto i 40 MW

Le turbine di piccola capacità sono utilizzate nella generazione di energia decentralizzata, nelle unità mobili e nei sistemi di backup. Le loro dimensioni compatte e la rapidità di installazione le rendono adatte a località remote o fuori dalla rete elettrica.

-

40–120 MW

Le turbine di fascia media servono impianti industriali, piccole utility e reti regionali. Bilanciano efficienza e scalabilità e sono spesso utilizzate in impianti di cogenerazione che richiedono sia elettricità che calore.

-

120–300 MW

Queste turbine sono impiegate in grandi complessi industriali e centrali elettriche di grandi dimensioni. Offrono un'elevata efficienza e spesso fanno parte di sistemi a ciclo combinato, contribuendo in modo significativo all'approvvigionamento energetico regionale.

-

Oltre 300 MW

Le turbine ad alta capacità sono utilizzate nelle principali centrali elettriche di pubblica utilità. Sono progettate per garantire la massima potenza ed efficienza, spesso integrando materiali avanzati e sistemi di monitoraggio digitale. Questo segmento è fondamentale per soddisfare la domanda della rete elettrica nazionale e integrarsi con le fonti di energia rinnovabile.

Per applicazione:

- Produzione di energia

- Petrolio e gas

- Industriale

Per geografia:

- America del Nord

- Europa

- Asia Pacifico

- America Latina

- Medio Oriente e Africa

Si prevede che il mercato delle turbine a gas nella regione Asia-Pacifico registrerà la crescita più rapida.

Approfondimenti regionali sul mercato delle turbine a gas

Le tendenze e i fattori regionali che hanno influenzato il mercato delle turbine a gas durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato delle turbine a gas in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America Meridionale e Centrale.

Ambito del rapporto sul mercato delle turbine a gas

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2024 | 23.190,29 milioni di dollari USA |

| Dimensioni del mercato entro il 2031 | 32.005,19 milioni di dollari USA |

| CAGR globale (2025 - 2031) | 4,84% |

| Dati storici | 2021-2023 |

| Periodo di previsione | 2025-2031 |

| Segmenti coperti |

Per tipo di prodotto

|

| Regioni e paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato delle turbine a gas: comprendere il suo impatto sulle dinamiche aziendali

Il mercato delle turbine a gas è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei vantaggi del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni una panoramica dei principali attori del mercato delle turbine a gas

Analisi della quota di mercato delle turbine a gas per area geografica

Il mercato delle turbine a gas è segmentato in cinque regioni principali: Nord America, Europa, Asia-Pacifico (APAC), Medio Oriente e Africa (MEA) e Sud America (SAM). Il Nord America ha dominato il mercato nel 2024, seguito da Europa e Asia-Pacifico.

Il Nord America domina il mercato globale delle turbine a gas, grazie a infrastrutture avanzate, innovazione tecnologica e una forte domanda nei settori della produzione di energia e industriale. Gli Stati Uniti hanno guidato la diffusione su larga scala delle turbine a gas a ciclo combinato, supportate dalle abbondanti risorse di gas naturale e dal passaggio dal carbone. La regione è inoltre pioniera nello sviluppo di tecnologie per turbine compatibili con l'idrogeno e pronte per la cattura del carbonio. Le turbine a gas sono vitali per l'affidabilità della rete, soprattutto con la crescente integrazione delle energie rinnovabili. Le solide industrie aerospaziali e della difesa del Nord America contribuiscono in modo significativo allo sviluppo delle turbine, rafforzando la leadership della regione sia nel segmento delle turbine stazionarie che in quello aeronautico.

Di seguito è riportato un riepilogo delle quote di mercato e delle tendenze per regione:

1. Nord America

-

Quota di mercato:

Una quota significativa è dovuta alle infrastrutture energetiche consolidate e alla leadership tecnologica. -

Fattori chiave:

- Centrali elettriche obsolete in fase di ammodernamento con turbine a gas efficienti.

- Forte domanda di una generazione di energia flessibile per supportare l'integrazione delle energie rinnovabili.

- Presenza di importanti OEM come GE e Siemens Energy.

-

Tendenze:

Crescita degli impianti a ciclo combinato e sviluppo di turbine pronte per l'idrogeno.

2. Europa

-

Quota di mercato:

Sostanziale, guidato dagli obiettivi di decarbonizzazione e dalle politiche di transizione energetica. -

Fattori chiave:

- Obiettivi climatici dell'UE che incoraggiano le tecnologie a basse emissioni.

- Sostituzione del carbone con il gas in diversi paesi.

- Elevata adozione di sistemi a ciclo combinato per l'efficienza.

-

Tendenze:

Maggiore attenzione alle turbine compatibili con l'idrogeno e alle soluzioni di monitoraggio digitale.

3. Asia Pacifico

-

Quota di mercato:

In rapida crescita grazie all'espansione industriale e all'urbanizzazione. -

Fattori chiave:

- Aumento della domanda di elettricità in paesi come Cina, India e Sud-est asiatico.

- Investimenti governativi in centrali elettriche a gas.

- Sviluppo delle infrastrutture nelle economie emergenti.

-

Tendenze:

Passaggio a turbine di media e alta capacità e integrazione con le energie rinnovabili.

4. Medio Oriente e Africa

-

Quota di mercato:

Moderata ma in espansione, soprattutto nei paesi ricchi di petrolio. -

Fattori chiave:

- Utilizzo di turbine a gas nelle operazioni di petrolio e gas e negli impianti di dissalazione.

- Investimenti nella diversificazione energetica e nell'affidabilità della rete.

- Disponibilità di risorse di gas naturale.

-

Tendenze:

Crescita delle turbine a ciclo aperto per carichi di picco e per uso industriale.

5. Sud America

-

Quota di mercato:

Mercato emergente con potenziale di crescita. -

Fattori chiave:

- Necessità di energia elettrica affidabile nelle regioni remote e industriali.

- Transizione dall'energia idroelettrica a quella a gas in alcuni paesi a causa della variabilità climatica.

- Sostegno governativo alle infrastrutture energetiche.

-

Tendenze:

Adozione di turbine di piccola e media capacità e sistemi ibridi.

Densità degli operatori del mercato delle turbine a gas: comprendere il suo impatto sulle dinamiche aziendali

Densità di mercato media e concorrenza

La concorrenza è media grazie alla presenza di attori affermati come GE Vernova Inc.; Siemens AG; Mitsubishi Heavy Industries Ltd; Caterpillar Inc; Kawasaki Heavy Industries Ltd che contribuiscono al panorama competitivo in diverse regioni.

Questo elevato livello di concorrenza spinge le aziende a distinguersi offrendo:

- Diversi tipi di prodotti e materiali soddisfano le diverse esigenze dei consumatori, aumentando la rivalità.

- Le basse barriere all'ingresso consentono a molti piccoli operatori regionali di entrare nel mercato.

- La richiesta di personalizzazione spinge i marchi a innovare e differenziarsi costantemente.

- La forte presenza di produttori globali e locali intensifica la concorrenza sui prezzi e sulle caratteristiche.

- La crescita dell'e-commerce consente vendite dirette al consumatore, aumentando la saturazione del mercato.

- I progressi tecnologici, come i capannoni intelligenti e i progetti modulari, aumentano la posta in gioco dell'innovazione.

- I consumatori attenti al prezzo adottano strategie promozionali e di prezzo aggressive.

Opportunità e mosse strategiche

-

Integrazione energetica ibrida

Combinare turbine a gas con fonti di energia rinnovabile (solare, eolica) e sistemi di accumulo di energia per migliorare la flessibilità e l'affidabilità della rete.

-

Adozione di carburanti a basse emissioni di carbonio e a idrogeno

Sviluppare turbine in grado di funzionare a idrogeno o a miscele di idrogeno e gas naturale per supportare la decarbonizzazione e raggiungere gli obiettivi climatici.

-

Digitalizzazione e monitoraggio intelligente

Integra IoT e intelligenza artificiale per la manutenzione predittiva, l'ottimizzazione delle prestazioni in tempo reale e la diagnostica remota per ridurre i tempi di inattività e i costi operativi.

-

Progetti modulari e scalabili

Offrire sistemi di turbine modulari che possono essere adattati in base alla domanda, particolarmente utili per applicazioni industriali e remote.

-

Espansione nei mercati emergenti

Sfruttare la crescente domanda di energia nell'area Asia-Pacifico, in Africa e in Sud America attraverso lo sviluppo delle infrastrutture e la produzione localizzata.

-

E-commerce e canali di vendita diretta

Utilizzare piattaforme digitali per la vendita di apparecchiature, abbonamenti ai servizi e strumenti di configurazione virtuali per i clienti industriali.

-

Modelli di proprietà flessibili

Introdurre modelli di leasing, contratti basati sulle prestazioni e servizi come prodotti per ridurre i costi iniziali e attrarre nuovi clienti.

-

Partnership e alleanze strategiche

Collaborare con società EPC, società di servizi energetici e fornitori di tecnologia per ampliare la portata del mercato e accelerare l'innovazione.

Le principali aziende che operano nel mercato delle turbine a gas sono:

- GE Vernova Inc.

- Siemens AG

- Mitsubishi Heavy Industries Ltd

- Caterpillar Inc

- Kawasaki Heavy Industries Ltd

- Baker Hughes Co

- Capstone Green Energy Holdings, Inc.

- Caldaie industriali America

- Gruppo Doncasters

- Sistemi di alimentazione Vericor.

Disclaimer: le aziende elencate sopra non sono classificate in un ordine particolare.

Altre aziende analizzate nel corso della ricerca:

- Aurelia Turbines Oy

- Jereh Energy Equipment and Technologies Corporation

- Power Systems Mfg., LLC

- APR Energia

- Gruppo Mapna

- Dongfang Electric Corporation

- Shanghai Electric

- Doosan Enerbility Co.

- Turbina a gas AECC

- Rostec United Engine Corporation

- Rolls-Royce plc

- IHI Power Systems, Co. Ltd.

Notizie e sviluppi recenti sul mercato delle turbine a gas

-

GE Vernova ha firmato il contratto EPC

GE Vernova (NYSE: GEV) si è aggiudicata un ordine per cinque turbine a gas di classe 7H, tre unità 7HA.03 e due 7HA.02, da Técnicas Reunidas e Orascom Construction (TR & ORASCOM CONSTRUCTION). Nell'ambito di una joint venture paritaria, le due società hanno firmato il contratto di ingegneria, approvvigionamento e costruzione (EPC) per il progetto di espansione della centrale elettrica indipendente di Qurayyah (IPP) nella provincia orientale dell'Arabia Saudita. (Fonte: GE Vernova, comunicato stampa, maggio 2025)

-

Capstone Green Energy Holdings, Inc. ha firmato un accordo di fornitura

Capstone Green Energy Holdings, Inc. e Capstone Green Energy, LLC. hanno annunciato che il loro distributore australiano, Optimal Group, è stato selezionato come appaltatore EPC (ingegneria, approvvigionamento e costruzione) per un progetto di generazione di energia in una comunità remota in Oceania. Il progetto utilizzerà due microturbine Capstone C1000S Signature Series in una configurazione scalabile per fornire inizialmente 2 megawatt (MW) di energia affidabile e a basse emissioni a una comunità isolata. Questo sistema è progettato per essere ampliato, con la possibilità di raggiungere una potenza di 5 MW. (Fonte: Capstone Green Energy Holdings, Inc., Comunicato stampa, maggio 2025)

Copertura e risultati del rapporto sul mercato delle turbine a gas

Il rapporto "Dimensioni e previsioni del mercato delle turbine a gas (2021-2031)" fornisce un'analisi dettagliata del mercato che copre le seguenti aree:

- Dimensioni e previsioni del mercato delle turbine a gas a livello globale, regionale e nazionale per tutti i segmenti di mercato chiave coperti dall'ambito

- Tendenze del mercato delle turbine a gas, nonché dinamiche di mercato quali fattori trainanti, vincoli e opportunità chiave

- Analisi PEST e SWOT dettagliate

- Analisi del mercato delle turbine a gas che copre le principali tendenze del mercato, il quadro globale e regionale, i principali attori, le normative e i recenti sviluppi del mercato

- Analisi del panorama industriale e della concorrenza che copre la concentrazione del mercato, l'analisi della mappa termica, i principali attori e gli sviluppi recenti per il mercato delle turbine a gas

- Profili aziendali dettagliati

Nivedita è una ricercatrice affermata con oltre 9 anni di esperienza in ricerche di mercato e consulenza aziendale. Attualmente Project Manager nel settore ICT presso The Insight Partners, vanta una profonda esperienza nella gestione e nell'esecuzione di incarichi di ricerca sindacati, personalizzati, in abbonamento e di consulenza in diversi settori tecnologici.

Con una comprovata esperienza nell'analisi basata sui dati e nella fornitura di insight fruibili, Nivedita ha contribuito in modo determinante a diversi progetti critici. Il suo lavoro include l'esecuzione end-to-end dei progetti, dalla comprensione degli obiettivi del cliente all'analisi delle tendenze di mercato, fino alla formulazione di raccomandazioni strategiche. Ha collaborato ampiamente con aziende leader nel settore ICT, aiutandole a identificare opportunità di mercato e a gestire i cambiamenti del settore.

Nivedita ha conseguito un MBA in Management presso IMS, Dehradun. Prima di entrare in The Insight Partners, ha maturato una preziosa esperienza presso MarketsandMarkets e Future Market Insights a Pune, dove ha ricoperto diversi ruoli di ricerca e ha costruito solide basi nell'analisi di settore e nel coinvolgimento dei clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative