Marktbericht für Gasturbinen 2031 nach Segmenten, Geografie, Dynamik, jüngsten Entwicklungen und strategischen Erkenntnissen

Marktgröße und Prognose für Gasturbinen (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalyse: Nach Technologie (offener Kreislauf und kombinierter Kreislauf), Kapazität (unter 40 MW, 40–120 MW, 120–300 MW und über 300 MW), Anwendung (Stromerzeugung, Öl und Gas sowie Industrie) und Geografie

- Status : Veröffentlicht

- Berichtscode : TIPRE00010050

- Kategorie : Energie und Leistung

- Anzahl der Seiten : 208

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : August 11, 2025

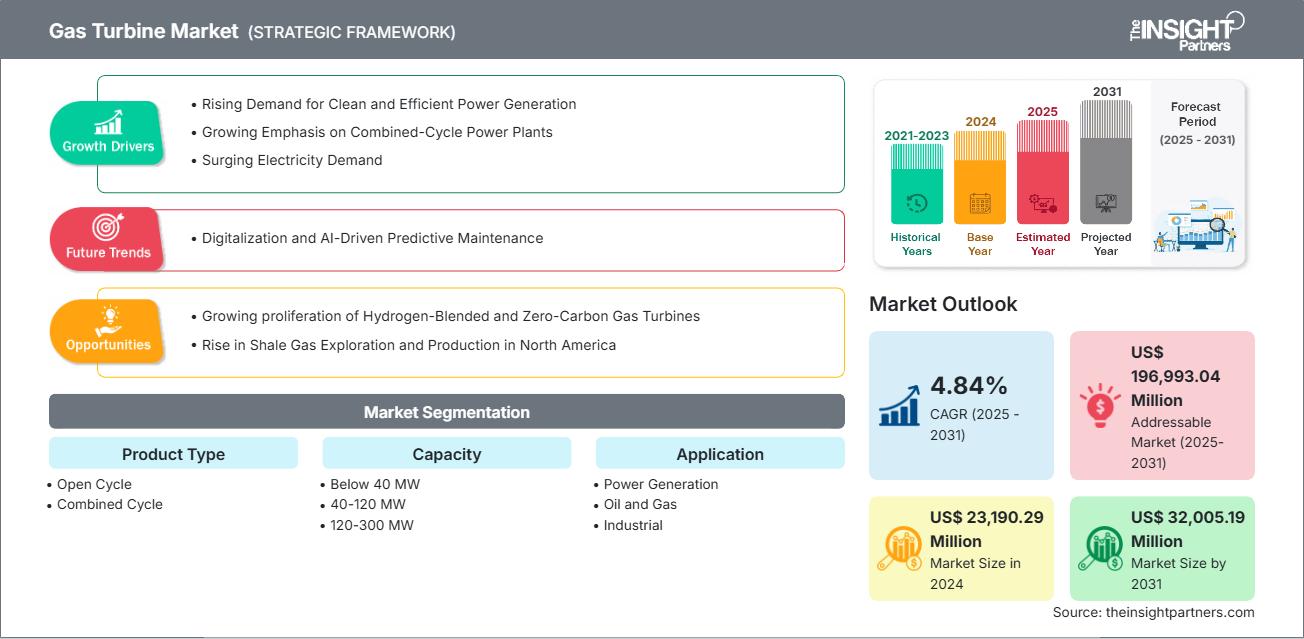

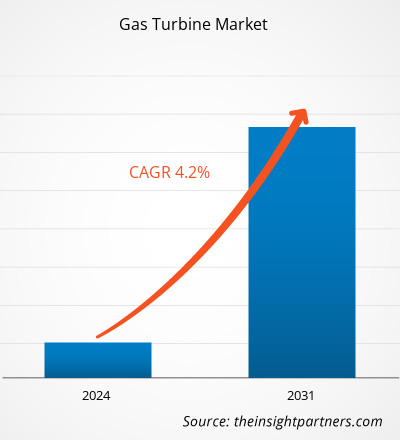

Der Markt für Gasturbinen soll von 23.190,29 Millionen US-Dollar im Jahr 2024 auf 32.005,19 Millionen US-Dollar im Jahr 2031 anwachsen. Für den Zeitraum 2025–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 4,84 % erwartet.

Gasturbinenmarktanalyse

Die steigende Nachfrage nach sauberer und effizienter Stromerzeugung, die zunehmende Bedeutung von Gas- und Dampfturbinenkraftwerken, die steigende Nachfrage nach Elektrizität sowie die Verfügbarkeit von Erdgas und der Ausbau der Infrastruktur treiben das Marktwachstum voran. Die zunehmende Verbreitung von wasserstoffgemischten und CO2-freien Gasturbinen sowie die zunehmende Exploration und Produktion von Schiefergas in Nordamerika werden dem Markt im Prognosezeitraum voraussichtlich lukrative Chancen bieten. Digitalisierung und KI-gestützte vorausschauende Wartung werden sich voraussichtlich zwischen 2025 und 2031 als Trend im Gasturbinenmarkt herauskristallisieren.

Marktübersicht für Gasturbinen

Der globale Gasturbinenmarkt ist für die gesamte Energie- und Industrielandschaft von entscheidender Bedeutung. Steigender Energiebedarf, zunehmend strengere Umweltvorschriften und Fortschritte in der Turbinentechnologie treiben das Wachstum des Gasturbinenmarktes voran. Gasturbinen spielen eine zentrale Rolle bei der Stromerzeugung, industriellen Anwendungen und der Umstellung auf sauberere Energiequellen. Strenge Umweltvorschriften zwingen Versorgungsunternehmen und Industrie, sauberere Energielösungen zu nutzen. Gasturbinen, die weniger Kohlendioxid ausstoßen als Kohlekraftwerke, werden zu einer bevorzugten Alternative in der Stromerzeugung. Dies steht im Einklang mit den globalen Bestrebungen zur Dekarbonisierung und zur Einführung kohlenstoffarmer Energietechnologien.

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Gasturbinenmarkt: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Treiber und Chancen auf dem Gasturbinenmarkt

Markttreiber:

-

Steigende Nachfrage nach sauberer Energie:

Aufgrund ihrer geringeren Emissionen im Vergleich zu Kohle kommen Gasturbinen zunehmend in Gas- und Dampfturbinenkraftwerken zum Einsatz und unterstützen so die globalen Dekarbonisierungsziele. -

Wachstum bei industriellen Anwendungen:

Branchen wie die Öl- und Gasindustrie, die Fertigungsindustrie und die Chemieindustrie setzen Gasturbinen zur zuverlässigen und effizienten Stromerzeugung ein. -

Technologische Fortschritte:

Innovationen bei Turbinenmaterialien, Kühltechnologien und digitalen Überwachungssystemen verbessern Effizienz, Lebensdauer und Leistung. -

Energiesicherheit und Netzstabilität:

Gasturbinen bieten die Möglichkeit, schnell hochzufahren, und sind daher ideal für den Ausgleich erneuerbarer Energiequellen und die Gewährleistung der Netzzuverlässigkeit. -

Staatliche Anreize und Richtlinien:

Fördernde Vorschriften und Anreize für sauberere Energietechnologien fördern Investitionen in die Gasturbineninfrastruktur.

Marktchancen:

-

Integration hybrider Systeme:

Die Kombination von Gasturbinen mit erneuerbaren Energiequellen und Energiespeichersystemen eröffnet neue Möglichkeiten für eine flexible und nachhaltige Stromerzeugung. -

Expansion in Schwellenländern:

Die schnelle Urbanisierung und Industrialisierung in Regionen wie Südostasien, Afrika und Lateinamerika führt zu einer Nachfrage nach effizienten Energielösungen. -

Nachrüstungen und Upgrades:

Ältere Kraftwerke bieten die Möglichkeit einer Modernisierung durch Turbinenaufrüstung, Verbesserung der Effizienz und Reduzierung der Emissionen. -

Wasserstoffbetriebene Turbinen:

Die Entwicklung von Turbinen, die mit Wasserstoff oder Wasserstoff-Erdgas-Gemischen betrieben werden können, ist eine große Chance für den Übergang zu Netto-Null. -

Digitalisierung und Predictive Maintenance:

Der Einsatz von KI und IoT für Echtzeitüberwachung und vorausschauende Wartung reduziert Ausfallzeiten und Betriebskosten.

Segmentierungsanalyse des Gasturbinenmarktberichts

Der Gasturbinenmarkt ist in verschiedene Segmente unterteilt, um einen klareren Überblick über seine Funktionsweise, sein Wachstumspotenzial und die neuesten Trends zu geben. Nachfolgend finden Sie den Standardsegmentierungsansatz, der in den meisten Branchenberichten verwendet wird:

Nach Technologie:

-

Gasturbinen mit offenem Kreislauf

Diese Turbinen arbeiten ohne Wärmerückgewinnungssystem und eignen sich daher ideal für Anwendungen, die einen schnellen Anlauf und geringe Kapitalinvestitionen erfordern. Sie werden häufig in Spitzenlastkraftwerken und Notstromsystemen eingesetzt. Obwohl sie weniger effizient als Gas- und Dampfturbinenkraftwerke sind, bieten sie Flexibilität und einfache Bedienung.

-

Kombikraftwerke

Diese Systeme integrieren Gas- und Dampfturbinen, um die Energieausbeute durch Nutzung der Abwärme zu maximieren. Aufgrund ihres hohen Wirkungsgrads und der geringeren Emissionen werden sie bevorzugt für die Grundlaststromerzeugung eingesetzt. Kombikraftwerke sind in Regionen vorherrschend, in denen sauberere und nachhaltigere Energielösungen im Vordergrund stehen.

Nach Kapazität:

-

Unter 40 MW

Turbinen mit geringer Leistung werden in der dezentralen Stromerzeugung, in mobilen Anlagen und in Backup-Systemen eingesetzt. Dank ihrer kompakten Größe und schnellen Einsatzfähigkeit eignen sie sich für abgelegene oder netzunabhängige Standorte.

-

40–120 MW

Mittelklasse-Turbinen werden in Industrieanlagen, kleinen Versorgungsunternehmen und regionalen Netzen eingesetzt. Sie vereinen Effizienz und Skalierbarkeit und werden häufig in Kraft-Wärme-Kopplungsanlagen eingesetzt, in denen sowohl Strom als auch Wärme benötigt werden.

-

120–300 MW

Diese Turbinen werden in großen Industriekomplexen und Großkraftwerken eingesetzt. Sie bieten einen hohen Wirkungsgrad und sind oft Teil von Gas- und Dampfturbinensystemen, die einen wesentlichen Beitrag zur regionalen Energieversorgung leisten.

-

Über 300 MW

Hochleistungsturbinen kommen in großen Kraftwerken zum Einsatz. Sie sind auf maximale Leistung und Effizienz ausgelegt und verfügen oft über modernste Materialien und digitale Überwachungssysteme. Dieser Bereich ist entscheidend für die Deckung des nationalen Stromnetzbedarfs und die Integration erneuerbarer Energiequellen.

Nach Anwendung:

- Stromerzeugung

- Öl und Gas

- Industrie

Nach Geografie:

- Nordamerika

- Europa

- Asien-Pazifik

- Lateinamerika

- Naher Osten und Afrika

Der Gasturbinenmarkt im asiatisch-pazifischen Raum wird voraussichtlich das schnellste Wachstum verzeichnen.

Regionale Einblicke in den Gasturbinenmarkt

Die Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Gasturbinenmarkt im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Gasturbinenmarktberichts

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2024 | 23.190,29 Millionen US-Dollar |

| Marktgröße bis 2031 | 32.005,19 Millionen US-Dollar |

| Globale CAGR (2025 – 2031) | 4,84 % |

| Historische Daten | 2021–2023 |

| Prognosezeitraum | 2025–2031 |

| Abgedeckte Segmente |

Nach Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Marktteilnehmerdichte für Gasturbinen: Auswirkungen auf die Geschäftsdynamik

Der Gasturbinenmarkt wächst rasant. Die steigende Endverbrauchernachfrage ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Überblick über die wichtigsten Akteure auf dem Gasturbinenmarkt

Analyse der Marktanteile von Gasturbinen nach geografischer Lage

Der Gasturbinenmarkt ist in fünf Hauptregionen unterteilt: Nordamerika, Europa, Asien-Pazifik (APAC), Naher Osten und Afrika (MEA) sowie Südamerika (SAM). Nordamerika dominierte den Markt im Jahr 2024, gefolgt von Europa und dem Asien-Pazifik-Raum.

Nordamerika dominiert den globalen Gasturbinenmarkt dank fortschrittlicher Infrastruktur, technologischer Innovationen und einer starken Nachfrage in der Stromerzeugung und Industrie. Die USA sind führend bei der großflächigen Einführung von Gas- und Dampfturbinen (GuD) und unterstützen damit die reichlich vorhandenen Erdgasvorkommen und die Abkehr von der Kohle. Die Region ist zudem Vorreiter bei wasserstoffkompatiblen und CO2-abscheidungsfähigen Turbinentechnologien. Gasturbinen sind für die Netzzuverlässigkeit von entscheidender Bedeutung, insbesondere angesichts der zunehmenden Integration erneuerbarer Energien. Nordamerikas starke Luft- und Raumfahrt- sowie Verteidigungsindustrie tragen maßgeblich zur Turbinenentwicklung bei und stärken damit die Führungsposition der USA im Bereich der stationären und Flugturbinen.

Nachfolgend finden Sie eine Zusammenfassung der Marktanteile und Trends nach Regionen:

1. Nordamerika

-

Marktanteil:

Wesentlicher Anteil aufgrund der etablierten Energieinfrastruktur und der Technologieführerschaft. -

Haupttreiber:

- Ältere Kraftwerke werden mit effizienten Gasturbinen aufgerüstet.

- Starke Nachfrage nach flexibler Stromerzeugung zur Unterstützung der Integration erneuerbarer Energien.

- Präsenz großer OEMs wie GE und Siemens Energy.

-

Trends:

Wachstum bei Gas-und-Dampf-Kombikraftwerken und Entwicklung wasserstofffähiger Turbinen.

2. Europa

-

Marktanteil:

Erheblich, getrieben durch Dekarbonisierungsziele und Energiewendepolitik. -

Haupttreiber:

- Die Klimaziele der EU fördern emissionsarme Technologien.

- Ersatz von Kohle durch Gas in mehreren Ländern.

- Hoher Einsatz von Gas-und-Dampf-Kombikraftwerken zur Steigerung der Effizienz.

-

Trends:

Zunehmender Fokus auf wasserstoffkompatible Turbinen und digitale Überwachungslösungen.

3. Asien-Pazifik

-

Marktanteil:

Schnelles Wachstum aufgrund der industriellen Expansion und Urbanisierung. -

Haupttreiber:

- Steigender Strombedarf in Ländern wie China, Indien und Südostasien.

- Staatliche Investitionen in Gaskraftwerke.

- Infrastrukturentwicklung in Schwellenländern.

-

Trends:

Umstellung auf Turbinen mittlerer und hoher Kapazität und Integration mit erneuerbaren Energien.

4. Naher Osten und Afrika

-

Marktanteil:

Mäßig, aber zunehmend, insbesondere in ölreichen Ländern. -

Haupttreiber:

- Einsatz von Gasturbinen in Öl- und Gasbetrieben sowie Entsalzungsanlagen.

- Investitionen in Energiediversifizierung und Netzzuverlässigkeit.

- Verfügbarkeit von Erdgasressourcen.

-

Trends:

Wachstum bei offenen Turbinen für Spitzenlast und industriellen Einsatz.

5. Südamerika

-

Marktanteil:

Aufstrebender Markt mit Wachstumspotenzial. -

Haupttreiber:

- Bedarf an zuverlässiger Stromversorgung in abgelegenen und industriellen Regionen.

- In einigen Ländern findet aufgrund klimatischer Schwankungen eine Umstellung von Wasserkraft auf Gas statt.

- Staatliche Unterstützung für die Energieinfrastruktur.

-

Trends:

Einführung von Turbinen und Hybridsystemen mit kleiner bis mittlerer Kapazität.

Marktteilnehmerdichte für Gasturbinen: Auswirkungen auf die Geschäftsdynamik

Mittlere Marktdichte und Wettbewerb

Aufgrund der Präsenz etablierter Akteure wie GE Vernova Inc., Siemens AG, Mitsubishi Heavy Industries Ltd, Caterpillar Inc und Kawasaki Heavy Industries Ltd, die ebenfalls zur Wettbewerbslandschaft in verschiedenen Regionen beitragen, ist der Wettbewerb mittelmäßig.

Dieser hohe Wettbewerbsdruck zwingt Unternehmen dazu, sich durch folgende Angebote von der Masse abzuheben:

- Verschiedene Produkttypen und Materialien erfüllen die unterschiedlichen Bedürfnisse der Verbraucher und verschärfen so den Wettbewerb.

- Niedrige Eintrittsbarrieren ermöglichen vielen kleinen und regionalen Akteuren den Markteintritt.

- Der Bedarf an Individualisierung zwingt Marken zu ständiger Innovation und Differenzierung.

- Die starke Präsenz globaler und lokaler Hersteller verschärft den Preis- und Leistungswettbewerb.

- Das Wachstum des E-Commerce ermöglicht den Direktverkauf an Verbraucher und erhöht die Marktsättigung.

- Technologische Fortschritte wie intelligente Schuppen und modulare Designs erhöhen den Innovationsbedarf.

- Preisbewusste Verbraucher treiben aggressive Preis- und Werbestrategien voran.

Chancen und strategische Schritte

-

Integration hybrider Energie

Kombinieren Sie Gasturbinen mit erneuerbaren Energiequellen (Solar, Wind) und Energiespeichersystemen, um die Flexibilität und Zuverlässigkeit des Netzes zu verbessern.

-

Einführung von kohlenstoffarmen Kraftstoffen und Wasserstoff

Entwickeln Sie Turbinen, die mit Wasserstoff oder Wasserstoff-Erdgas-Gemischen betrieben werden können, um die Dekarbonisierung zu unterstützen und die Klimaziele zu erreichen.

-

Digitalisierung & Smart Monitoring

Integrieren Sie IoT und KI für vorausschauende Wartung, Leistungsoptimierung in Echtzeit und Ferndiagnose, um Ausfallzeiten und Betriebskosten zu reduzieren.

-

Modulare und skalierbare Designs

Bieten Sie modulare Turbinensysteme an, die je nach Bedarf skaliert werden können, besonders nützlich für industrielle und entfernte Anwendungen.

-

Expansion in Schwellenländern

Nutzen Sie den wachsenden Energiebedarf im asiatisch-pazifischen Raum, in Afrika und Südamerika durch Infrastrukturentwicklung und lokale Fertigung.

-

E-Commerce und Direktvertriebskanäle

Nutzen Sie digitale Plattformen für den Geräteverkauf, Serviceabonnements und virtuelle Konfigurationstools für Industriekunden.

-

Flexible Eigentumsmodelle

Führen Sie Leasing, leistungsbasierte Verträge und Service-as-a-Product-Modelle ein, um die Vorlaufkosten zu senken und neue Kunden zu gewinnen.

-

Strategische Partnerschaften und Allianzen

Arbeiten Sie mit EPC-Unternehmen, Energieversorgern und Technologieanbietern zusammen, um Ihre Marktreichweite zu erweitern und Innovationen zu beschleunigen.

Die wichtigsten auf dem Gasturbinenmarkt tätigen Unternehmen sind:

- GE Vernova Inc.

- Siemens AG

- Mitsubishi Heavy Industries Ltd

- Caterpillar Inc

- Kawasaki Heavy Industries Ltd

- Baker Hughes Co

- Capstone Green Energy Holdings, Inc.

- Industriekessel Amerika

- Doncasters-Gruppe

- Vericor-Stromversorgungssysteme.

Haftungsausschluss: Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

Weitere im Rahmen der Untersuchung analysierte Unternehmen:

- Aurelia Turbines Oy

- Jereh Energy Equipment and Technologies Corporation

- Power Systems Mfg., LLC

- APR Energie

- Mapna-Gruppe

- Dongfang Electric Corporation

- Shanghai Electric

- Doosan Energy Co.

- AECC-Gasturbine

- Rostec United Engine Corporation

- Rolls-Royce plc

- IHI Power Systems, Co. Ltd.

Neuigkeiten und aktuelle Entwicklungen auf dem Gasturbinenmarkt

-

GE Vernova unterzeichnet EPC-Vertrag

GE Vernova (NYSE: GEV) hat einen Auftrag über fünf Gasturbinen der 7H-Klasse – drei 7HA.03 und zwei 7HA.02 – von Técnicas Reunidas und Orascom Construction (TR & ORASCOM CONSTRUCTION) erhalten. Im Rahmen eines 50:50-Joint Ventures haben diese Unternehmen den Engineering-, Beschaffungs- und Bauvertrag (EPC) für das Erweiterungsprojekt des unabhängigen Kraftwerks Qurayyah (IPP) in der Ostprovinz Saudi-Arabiens unterzeichnet. (Quelle: GE Vernova, Pressemitteilung, Mai 2025)

-

Capstone Green Energy Holdings, Inc. unterzeichnet Liefervertrag

Capstone Green Energy Holdings, Inc. und Capstone Green Energy, LLC. gaben bekannt, dass ihr australischer Vertriebspartner Optimal Group als EPC-Auftragnehmer (Engineering, Procurement und Construction) für ein Stromerzeugungsprojekt in einer abgelegenen Gemeinde in Ozeanien ausgewählt wurde. Das Projekt sieht den Einsatz von zwei Capstone C1000S Signature Series Mikroturbinen in einer skalierbaren Konfiguration vor, um zunächst zwei Megawatt (MW) zuverlässigen, emissionsarmen Strom an eine isolierte Gemeinde zu liefern. Das System ist erweiterbar und kann auf bis zu 5 MW Leistung skaliert werden. (Quelle: Capstone Green Energy Holdings, Inc., Pressemitteilung, Mai 2025)

Marktbericht zu Gasturbinen – Abdeckung und Ergebnisse

Der Bericht „Marktgröße und Prognose für Gasturbinen (2021–2031)“ bietet eine detaillierte Analyse des Marktes, die die folgenden Bereiche abdeckt:

- Marktgröße und Prognose für Gasturbinen auf globaler, regionaler und Länderebene für alle wichtigen Marktsegmente, die im Rahmen des Berichts abgedeckt sind

- Markttrends für Gasturbinen sowie Marktdynamiken wie Treiber, Einschränkungen und wichtige Chancen

- Detaillierte PEST- und SWOT-Analyse

- Marktanalyse für Gasturbinen mit wichtigen Markttrends, globalen und regionalen Rahmenbedingungen, wichtigen Akteuren, Vorschriften und aktuellen Marktentwicklungen

- Branchenlandschaft und Wettbewerbsanalyse mit Marktkonzentration, Heatmap-Analyse, prominenten Akteuren und jüngsten Entwicklungen für den Gasturbinenmarkt

- Detaillierte Firmenprofile

Nivedita ist eine versierte Forschungsexpertin mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Sie ist derzeit als Projektmanagerin im IKT-Bereich bei The Insight Partners tätig und verfügt über umfassende Fachkenntnisse in der Leitung und Durchführung von syndizierten, kundenspezifischen, abonnementbasierten und beratenden Forschungsaufträgen in unterschiedlichen Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen und umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Sie hat umfassend mit führenden IKT-Unternehmen zusammengearbeitet und ihnen geholfen, Marktchancen zu erkennen und Branchenveränderungen zu meistern.

Nivedita hat einen MBA in Management vom IMS, Dehradun. Vor ihrem Eintritt bei The Insight Partners sammelte sie wertvolle Erfahrungen bei MarketsandMarkets und Future Market Insights in Pune, wo sie verschiedene Forschungspositionen innehatte und sich ein solides Fundament in Branchenanalyse und Kundenbindung erarbeitete.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends