Descripción general del mercado de CRM sanitario, crecimiento, tendencias, análisis, informe de investigación (2022-2030)

Descripción general del mercado de CRM sanitario, crecimiento, tendencias, análisis, informe de investigación (2022-2030)

- Estado : Publicada

- Código de informe : TIPHE100000841

- Categoría : Tecnología, medios y telecomunicaciones

- Número de páginas : 255

- Formatos de informe disponibles :

- Fecha de última actualización : June 12, 2024

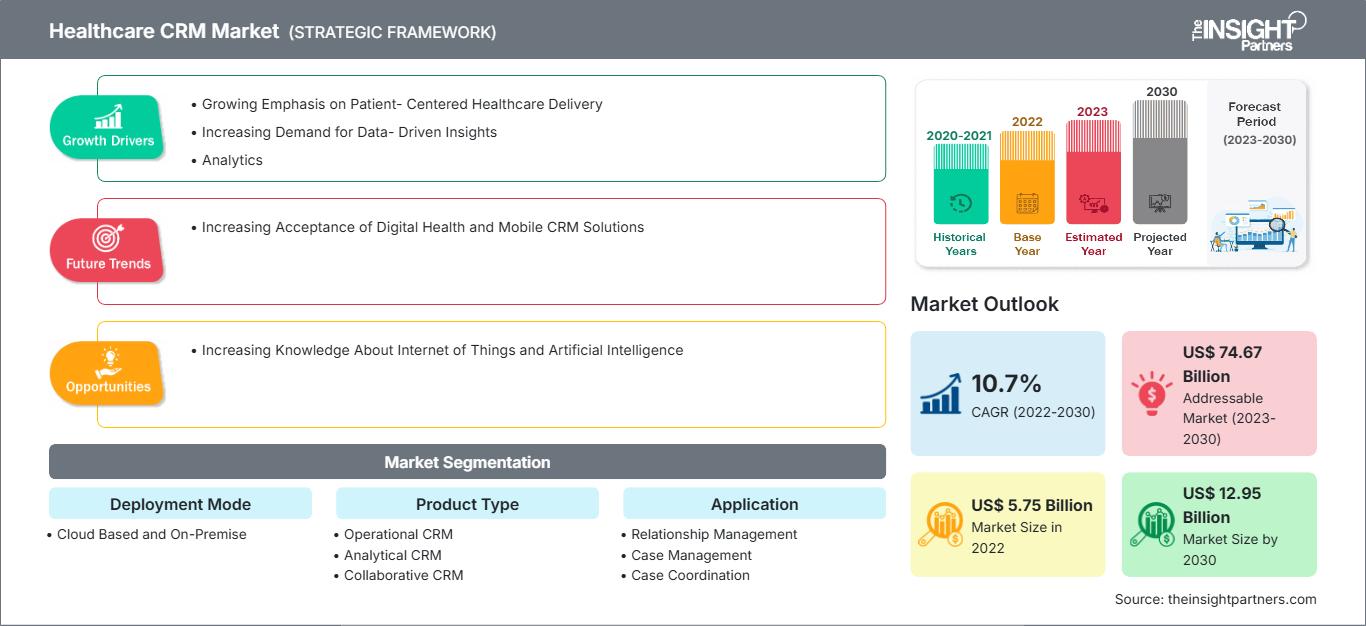

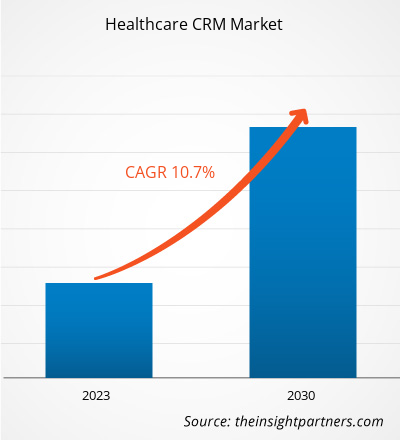

[Informe de investigación] Se prevé que el valor del mercado de CRM para el sector sanitario crezca de 5.750,95 millones de dólares estadounidenses en 2022 a 12.947,15 millones de dólares estadounidenses en 2030; con una tasa de crecimiento anual compuesto (TCAC) del 10,7% entre 2022 y 2030.

Perspectivas del mercado y opinión de los analistas:

El CRM para el sector salud es un sistema específico que ayuda a los proveedores de servicios médicos a almacenar y gestionar la información de los pacientes, mejorar la atención y la interacción con ellos, optimizar la estrategia de captación de pacientes y automatizar las operaciones de marketing y ventas, cumpliendo con los estándares de seguridad del sector. Entre los factores clave que impulsan el crecimiento del mercado del CRM para el sector salud se encuentran el creciente énfasis en la atención sanitaria centrada en el paciente y la mayor demanda de información, análisis y gestión de la salud poblacional basados en datos. Sin embargo, la falta de seguridad de los datos y las preocupaciones relacionadas con la privacidad de la información de los pacientes dificultan dicho crecimiento.

Factores impulsores y limitantes del crecimiento:

Un enfoque centrado en el paciente en los sistemas de salud puede establecer una colaboración entre los pacientes, sus familias y los profesionales sanitarios para alinear las decisiones con las necesidades, preferencias y demandas de los pacientes. También incluye brindar educación y apoyo específicos a los pacientes para que puedan tomar decisiones y participar activamente en su atención.

Una mayor participación de todos los actores involucrados (proveedores, pacientes y otros) reduce los gastos generales. Además, un mayor conocimiento y comprensión de la salud, el bienestar y las opciones de atención médica por parte de los pacientes se traduce en una mejor atención y una menor incidencia de enfermedades. Este mayor conocimiento facilita la atención posterior al alta, las visitas hospitalarias, la reducción de reingresos y las consultas secundarias. Al involucrar y colaborar con los pacientes en la toma de decisiones, los proveedores de salud pueden tomar decisiones más adecuadas con respecto a la salud del paciente. Asimismo, se genera una mayor ventaja competitiva, ya que un mayor número de hospitales compite por los pacientes en función tanto de la calidad de la atención como del costo. Una mejor calidad de vida para los pacientes conlleva una mayor satisfacción tanto del médico como del paciente.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de CRM para el sector salud: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Las innovaciones tecnológicas y el desarrollo de software son cruciales para la revolución del sector sanitario. Estos avances tecnológicos respaldan los servicios médicos y administrativos, mejorando y simplificando drásticamente los procesos, la comunicación y el flujo de trabajo en la atención médica. La atención centrada en el paciente aumenta los niveles de satisfacción del paciente, lo que beneficia a los proveedores y centros sanitarios. Por lo tanto, la creciente adopción de un enfoque centrado en el paciente por parte de los proveedores de atención médica está impulsando el crecimiento del mercado de CRM para el sector sanitario.

Sin embargo, la protección de los datos de salud sensibles almacenados en los portales de CRM es una preocupación importante tanto para los proveedores de atención médica como para los pacientes. Dado que los usuarios finales que operan el CRM pueden vender datos personales a terceros, los pacientes están preocupados por la privacidad de sus datos personales, que pueden incluir datos biológicos. Además, si estos dispositivos están conectados a los registros de facturación médica de los pacientes, el riesgo podría incluir una filtración de datos financieros. Según el HIPAA Journal, entre 2009 y 2022 se notificaron 5150 filtraciones de datos de salud con más de 500 registros a la Oficina de Derechos Civiles del HHS. Estas filtraciones expusieron o divulgaron indebidamente 382 262 109 registros de salud, lo que equivale a más de 1,2 veces la población de Estados Unidos. En 2022, se notificó un promedio de 1,94 filtraciones de datos de 500 o más registros de salud al día. A pesar de que las empresas tecnológicas invierten cada vez más en mejorar la seguridad de sus productos, es probable que los consumidores tarden en confiar plenamente en el software para sus actividades relacionadas con la salud. Por lo tanto, los problemas relacionados con la seguridad y la privacidad de los datos están limitando la adopción del software CRM, lo que dificulta el crecimiento del mercado.

Tendencias:

La creciente adopción de soluciones de salud digital y gestión de relaciones con el cliente (CRM) móvil en el sector sanitario está transformando el panorama del CRM en salud, impulsando así la demanda de plataformas innovadoras que optimicen la interacción con el paciente, la prestación virtual de servicios sanitarios y la coordinación de la atención móvil. Esta mayor aceptación de la salud digital permite al sector sanitario aprovechar los canales digitales, la tecnología móvil y la mejora de la experiencia del paciente para optimizar la prestación de la atención y la satisfacción del paciente.

La aceptación de la salud digital en la infraestructura sanitaria influye en la integración de herramientas de coordinación asistencial, plataformas de mensajería segura y capacidades de coordinación remota para respaldar las interacciones asistenciales multicanal, facilitar la comunicación entre el médico y el paciente y mejorar la participación del paciente en diversos puntos de contacto. Además, los rápidos avances en tecnologías y aplicaciones móviles, las nuevas oportunidades para integrar la salud móvil en los servicios de salud digital existentes y la continua expansión de la cobertura de las redes celulares móviles se encuentran entre los principales factores que impulsan la proliferación de soluciones de salud móvil, como la gestión de relaciones con el cliente (CRM) móvil. Según estimaciones de la Unión Internacional de Telecomunicaciones (UIT), en 2020 existían más de 5000 millones de usuarios de telefonía móvil, de los cuales más del 70 % vivían en países de ingresos bajos y medios. De acuerdo con la Asociación GSM, las transmisiones inalámbricas comerciales alcanzan aproximadamente al 85 % de la población mundial, es decir, mucho más allá del alcance de la red eléctrica. La proliferación de la comunicación inalámbrica contribuiría a mejorar la calidad de la atención y la salud de los pacientes, y a ahorrar enormes costes sanitarios innecesarios cada año, simplemente ayudando a abordar cuestiones como la monitorización remota de pacientes y la programación de citas médicas. Es probable que las aplicaciones de la salud móvil se expandan en los próximos años. Según Salesforce, aproximadamente el 52 % de los hospitales utilizan tres o más tecnologías de salud conectadas, incluyendo un 58 % con portales de pacientes optimizados para dispositivos móviles. Por lo tanto, el creciente uso de soluciones de salud móvil y la mayor aceptación de la salud digital a nivel mundial incrementarán la demanda de CRM para el sector salud en diversas infraestructuras sanitarias.

Segmentación y alcance del informe:

El mercado global de CRM para el sector salud se segmenta según el modo de implementación, el tipo de producto, la aplicación y el usuario final. Según el modo de implementación, el mercado se divide en soluciones en la nube y soluciones locales. Según el tipo de producto, se divide en CRM operativo, CRM analítico y CRM colaborativo. Por aplicación, el mercado de CRM para el sector salud se divide en gestión de relaciones, gestión de casos, coordinación de casos, extensión comunitaria y otras. En cuanto al usuario final, se segmenta en proveedores, aseguradoras y otros. Geográficamente, se segmenta en Norteamérica (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y Sudamérica y Centroamérica (Brasil, Argentina y el resto de Sudamérica y Centroamérica).

Análisis segmentario:

Según su modo de implementación, el mercado de CRM para el sector salud se divide en soluciones en la nube y soluciones locales. El segmento en la nube ostentó una mayor cuota de mercado en 2022 y se prevé que registre una mayor tasa de crecimiento anual compuesto (CAGR) entre 2022 y 2030. Las soluciones de CRM para el sector salud en la nube se alojan en los servidores del proveedor y se accede a ellas mediante un navegador web. Estas soluciones ofrecen una accesibilidad sin precedentes, permitiendo a los profesionales de la salud acceder a los datos de los pacientes y a las herramientas de CRM desde cualquier lugar con conexión a internet. Esta flexibilidad resulta especialmente valiosa para los profesionales sanitarios que trabajan de forma remota o en múltiples ubicaciones.

El mercado de CRM para el sector salud, según el tipo de producto, se segmenta en CRM analítico, CRM colaborativo y CRM operativo. El segmento de CRM operativo ostentó la mayor cuota de mercado en 2022 y se prevé que registre la mayor tasa de crecimiento anual compuesto (CAGR) durante el período 2022-2030. El CRM operativo se centra en la optimización y automatización de procesos operativos como la programación de citas, el registro de pacientes, la facturación y la tramitación de reclamaciones en las organizaciones sanitarias. Estas soluciones ayudan a los proveedores de atención médica a mejorar la eficiencia, reducir la carga administrativa y optimizar la experiencia general del paciente.

Por aplicación, el mercado de CRM para el sector salud se segmenta en gestión de casos, gestión de relaciones, alcance comunitario, coordinación de casos y otros. El segmento de gestión de relaciones representó la mayor cuota de mercado en 2022 y se prevé que registre la mayor tasa de crecimiento anual compuesto (CAGR) entre 2022 y 2030. La gestión de relaciones en el mercado de CRM para el sector salud se centra en construir y mantener relaciones sólidas con pacientes, cuidadores y otras partes interesadas.

En cuanto al usuario final, el mercado de CRM para el sector salud se segmenta en proveedores, aseguradoras y otros. El segmento de proveedores representó la mayor cuota de mercado en 2022 y se prevé que registre la mayor tasa de crecimiento anual compuesto (CAGR) entre 2022 y 2030. Los proveedores, incluidos hospitales, clínicas y profesionales sanitarios, requieren soluciones de CRM para gestionar los casos de los pacientes, coordinar la atención y establecer relaciones sólidas con ellos.

Análisis regional:

Geográficamente, el mercado de CRM para el sector salud se segmenta en Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, y Oriente Medio y África. En 2022, Norteamérica ostentaba la mayor cuota del mercado global de CRM para el sector salud. Se estima que Asia Pacífico registrará la mayor tasa de crecimiento anual compuesto (TCAC) durante el período 2022-2030.

La mayoría de los hospitales y clínicas en Estados Unidos experimentan dificultades financieras y operativas. El software CRM para el sector salud se asocia principalmente con hospitales, clínicas y centros quirúrgicos ambulatorios para programar y gestionar citas, especialmente en urgencias, y con la ineficiente programación en consultas externas, hospitalización y cirugía. La gestión eficiente de la programación de pacientes sigue siendo un problema urgente para la mayoría de los hospitales y clínicas. Debido a la programación médica inadecuada, los pacientes sufren retrasos en la recepción de atención de calidad tanto en el sistema de salud público como en el privado. La encuesta de 2022 sobre los tiempos de espera para citas médicas y las tasas de aceptación de Medicare y Medicaid indica que existe un tiempo de espera promedio de 26 días para programar una primera cita con un médico, un aumento del 8 % desde 2017, cuando el tiempo de espera promedio era de aproximadamente 24 días. Esto conlleva tiempos de espera prolongados, dificultades de programación y un desequilibrio entre la oferta y la demanda en los sectores de salud público y privado. El software CRM para el sector salud permite a hospitales y clínicas realizar un seguimiento de las llegadas y salidas de pacientes y obtener actualizaciones en tiempo real sobre copagos y cancelaciones. El uso de este software reduce las ausencias a citas en un 30 % gracias a las llamadas de recordatorio. Además, optimiza todo el proceso de tratamiento y mejora la comunicación con el paciente.

Además, Estados Unidos registra una alta prevalencia de enfermedades crónicas y agudas. Según el informe «Estadísticas sobre enfermedades cardíacas y accidentes cerebrovasculares - Actualización 2023» de la Asociación Americana del Corazón, la cardiopatía isquémica fue una de las principales causas (41,2 %) de muertes asociadas a enfermedades cardiovasculares en Estados Unidos en 2020, seguida del accidente cerebrovascular (17,3 %), otras enfermedades cardiovasculares (16,8 %), hipertensión arterial (12,9 %), insuficiencia cardíaca (9,2 %) y enfermedades arteriales (2,6 %). De acuerdo con los Centros para el Control y la Prevención de Enfermedades (CDC) de Estados Unidos, aproximadamente 1 de cada 20 adultos mayores de 20 años en ese país padece enfermedad arterial coronaria. Por lo tanto, la alta prevalencia de enfermedades cardiovasculares y otras enfermedades crónicas impulsa la demanda de programación de citas médicas y la adopción de sistemas de gestión de relaciones con el cliente (CRM) en el sector salud en Estados Unidos. Asimismo, se prevé que la rápida adopción de tecnologías de la información en el sector salud en Estados Unidos impulse el crecimiento del mercado de CRM en el futuro.

Perspectivas regionales del mercado de CRM para el sector salud

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de CRM para el sector salud durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de CRM para el sector salud en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de CRM para el sector salud

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 5.750 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | 12.950 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 10,7% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por modo de implementación

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de CRM para el sector salud: comprensión de su impacto en la dinámica empresarial

El mercado de CRM para el sector salud está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de CRM para el sector salud.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran diversas iniciativas de actores clave que operan en el mercado global de CRM para el sector sanitario:

- En agosto de 2023, IBM y Salesforce anunciaron una colaboración para ayudar a empresas de todo el mundo y de diversos sectores a acelerar la adopción de la IA para la gestión de relaciones con clientes (CRM). Juntas, ambas compañías ayudan a sus clientes a revolucionar las experiencias de clientes, socios y empleados, al tiempo que protegen sus datos.

- En abril de 2022, Cured anunció el lanzamiento de la siguiente evolución de su plataforma de marketing digital y gestión de relaciones con el cliente (CRM) diseñada para el sector salud, lo que le permite a la empresa cumplir aún más con su misión de brindar una atención integral. Estos avances en la plataforma permiten a las organizaciones de salud construir relaciones sin precedentes con nuevos clientes y pacientes existentes.

- En noviembre de 2021, Pegasystems Inc. colaboró con Google Cloud para mejorar la experiencia en el sector sanitario mediante un análisis de datos más preciso y una mayor personalización. Esta alianza entre Pega y Google Cloud combinó las capacidades del motor de datos sanitarios de Google Cloud con el conjunto de soluciones inteligentes de Pega para el sector sanitario.

Panorama competitivo y empresas clave:

Pegasystems Inc., Sage Group Plc, IQVIA Holdings Inc., VerioMed Corp., Pipedrive Inc., WebMD Ignite Inc., Zendesk Inc., SugarCRM Inc., SAP SE, Veeva Systems Inc., Oracle Corp., ScienceSoft USA Corp., Microsoft Corp., Salesforce Inc. e International Business Machines Corp. se encuentran entre los principales actores del mercado de CRM para el sector salud. Estas empresas se centran en nuevas tecnologías, mejoras en sus productos existentes y la expansión geográfica para satisfacer la creciente demanda mundial y ampliar su gama de productos especializados.

Ankita es una profesional dinámica en investigación de mercados y consultoría con más de 8 años de experiencia en los sectores de tecnología, medios de comunicación, TIC, electrónica y semiconductores. Ha liderado y ejecutado con éxito más de 100 proyectos de consultoría e investigación para clientes globales como Microsoft, Oracle, NEC Corporation, SAP, KPMG y Expeditors International. Sus principales competencias incluyen la evaluación de mercado, el análisis de datos, la previsión, la formulación de estrategias, la inteligencia competitiva y la redacción de informes.

Ankita es experta en la gestión de ciclos completos de proyecto, desde el diseño de propuestas de preventa y las conversaciones con los clientes hasta la entrega de información práctica posventa. Es experta en la gestión de equipos multifuncionales, la estructuración de módulos de investigación complejos y la alineación de soluciones con los objetivos de negocio específicos del cliente. Sus excelentes habilidades de comunicación, liderazgo y presentación le han permitido obtener constantemente resultados orientados al valor en entornos de mercado dinámicos y en constante evolución.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias