Análisis y pronóstico del mercado de pruebas de enfermedades con residuos mínimos por tamaño, participación, crecimiento y tendencias para 2031

Datos históricos : 2021-2022 | Año base : 2023 | Período de pronóstico : 2024-2031Tamaño y pronóstico del mercado de pruebas de enfermedades de residuos mínimos (2021-2031), análisis de participación global y regional, tendencias y oportunidades de crecimiento. Cobertura del informe: por técnica (citometría de flujo, PCR, NGS y otras), tipo de cáncer (leucemia, linfoma, tumores sólidos y mieloma múltiple), usuario final (hospitales, clínicas especializadas, laboratorios de diagnóstico y otros) y geografía (Norteamérica, Europa, Asia Pacífico, Sudamérica y Centroamérica, Oriente Medio y África).

- Estado : Datos publicados

- Código de informe : TIPRE00039104

- Categoría : Ciencias de la vida

- Número de páginas : 150

- Formatos de informe disponibles :

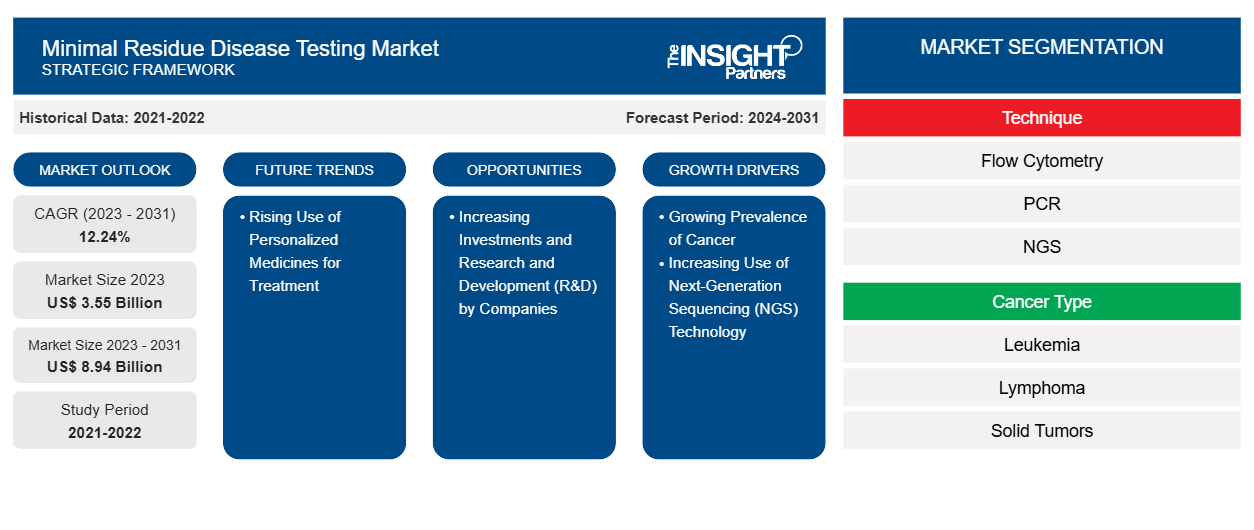

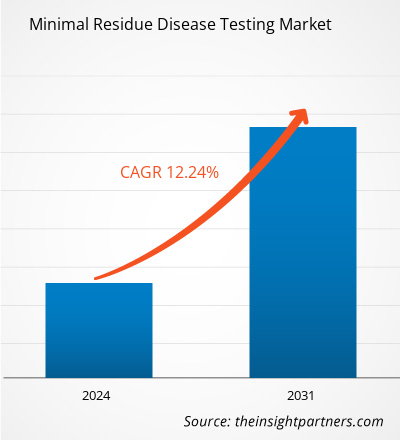

Se proyecta que el tamaño del mercado de pruebas de enfermedades con residuos mínimos aumentará de US$ 3,55 mil millones en 2023 a US$ 8,94 mil millones en 2031; se estima que el mercado registrará una CAGR del 12,24% durante 2023-2031.

Perspectiva del analista:

El informe incluye perspectivas de crecimiento debido a las tendencias actuales del mercado de pruebas de enfermedades por residuos mínimos y su impacto previsible durante el período de pronóstico. La creciente prevalencia mundial de varios tipos de cáncer, como leucemia, linfoma y tumores sólidos, y la demanda de productos y servicios de pruebas de enfermedades por residuos mínimos. Los proveedores de atención médica y los investigadores reconocen la utilidad clínica de la evaluación de enfermedades por residuos mínimos para monitorear la respuesta al tratamiento, predecir la recaída y guiar las intervenciones terapéuticas. A medida que las pruebas de enfermedades por residuos mínimos continúan evolucionando y emergiendo como una herramienta fundamental en el manejo del cáncer, los actores del mercado se centran en la innovación, la estandarización y la accesibilidad para capitalizar las oportunidades lucrativas en el mercado de pruebas de enfermedades por residuos mínimos.

Descripción general del mercado:

La inclusión de pruebas de enfermedad residual mínima en los planes de cobertura de salud y la aplicación de este enfoque de prueba en el diagnóstico de tumores sólidos son los factores que impulsan el mercado de pruebas de enfermedad residual mínima. La demanda de pruebas de enfermedad residual mínima también ha aumentado con el aumento de la conciencia de los consumidores en todo el mundo. Los proveedores de atención médica y los investigadores reconocen esta tendencia y se esfuerzan por satisfacer las expectativas de los pacientes mediante la integración de pruebas de enfermedad residual mínima en la práctica clínica. Otros factores clave que impulsan el crecimiento del mercado de pruebas de enfermedad residual mínima incluyen la creciente prevalencia del cáncer y el uso cada vez mayor de la tecnología de secuenciación de última generación.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de pruebas de enfermedades con residuos mínimos: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Conductor del mercado:

La creciente prevalencia del cáncer impulsa el crecimiento del mercado

En 2020, el número de casos de cáncer alcanzó los 19,3 millones y el número de muertes relacionadas con el cáncer alcanzó los 9,96 millones. Según la Agencia Internacional para la Investigación sobre el Cáncer, se espera que el recuento de casos de cáncer alcance los 21,9 millones para 2025 y los 24,6 millones para 2030. Según el informe de febrero de 2021 de la Sociedad Estadounidense de Oncología Clínica, ~235.760 adultos (119.100 hombres y 116.6600 mujeres) en los EE. UU. fueron diagnosticados con cáncer de pulmón. Los datos de GLOBOCAN 2020 indican que la India representó el 18,3% del total de nuevos casos de cáncer registrados en el mundo; además, el cáncer de cuello uterino representa el 9,4% de todos los casos de cáncer. Según la Sociedad Estadounidense del Cáncer (ACS), en 2021 se descubrieron casi 26.560 nuevos casos de cáncer de estómago en los EE. UU., 16.160 hombres y 10.400 mujeres. Según las estadísticas publicadas por la National Breast Cancer Foundation en julio de 2021, aproximadamente el 63 % de las pacientes con cáncer de mama fueron diagnosticadas con cáncer de mama en estadio local, el 27 % fueron diagnosticadas con cáncer de mama en estadio regional y el 6 % fueron diagnosticadas con enfermedad distante (metastásica). Además, la creciente prevalencia del cáncer de sangre en todo el mundo refuerza la demanda de mejores opciones de tratamiento y precisión en la eliminación de las células cancerosas residuales. Según las estadísticas publicadas por la American Cancer Society, se estima que en enero de 2022 se diagnosticaron 34.920 nuevos casos de mieloma múltiple en los EE. UU. Es probable que un aumento de este tipo en el número de casos de cáncer obligue a los gobiernos a lanzar nuevos programas de prevención del cáncer, lo que se espera que impulse el crecimiento del mercado de pruebas de enfermedades por residuos mínimos.

Análisis segmental:

El análisis del mercado de pruebas de enfermedades con residuos mínimos se ha realizado considerando los siguientes segmentos: técnica, tipo de cáncer y uso final.

Según la técnica, el mercado de pruebas de enfermedades con residuos mínimos se segmenta en citometría de flujo, PCR, NGS y otros. El segmento de citometría de flujo tuvo la mayor participación de mercado en 2023. Se estima que el segmento de PCR registrará la CAGR más alta del 12,39 % durante 2023-2031. El método PCR puede detectar células cancerosas basándose en anomalías genéticas características, como mutaciones o cambios cromosómicos. La técnica implica necesariamente la amplificación de pequeños fragmentos de ADN o ARN para ayudar a su detectabilidad y recuento. Esto permite identificar anomalías genéticas incluso utilizando muestras (como células sanguíneas o médula ósea) que contienen una cantidad escasa de células cancerosas. La alta sensibilidad de la PCR le permite detectar tan solo una célula cancerosa de cada 100 000 células normales. La obtención de los resultados de la prueba puede tardar entre 5 y 14 días.

El mercado, según el tipo de cáncer, se divide en leucemia, linfoma, tumores sólidos y mieloma múltiple. El segmento de tumores sólidos tuvo la mayor participación de mercado en pruebas de enfermedad por residuos mínimos en 2023. El crecimiento del mercado de este segmento se atribuye a los estudios de investigación en curso centrados en la evaluación de pacientes con tumores sólidos. No existen recomendaciones aceptadas para emplear pruebas de EMR para la detección de neoplasias malignas no hematológicas. El enfoque que implica el ADN tumoral circulante (ctDNA) como biomarcador pronóstico para el diagnóstico de enfermedad molecular residual después de la terapia de tumores sólidos se está incorporando rápidamente al diseño de ensayos clínicos y a las investigaciones de investigación traslacional. Este enfoque es adecuado para su uso en la atención clínica estándar. Aunque las tecnologías de detección de ctDNA han evolucionado rápidamente, la baja sensibilidad de estos métodos de detección reduce su utilidad en la detección de EMR en diversas aplicaciones clínicas.

Según el usuario final, el mercado de pruebas de enfermedades por residuos mínimos se divide en hospitales, clínicas especializadas, laboratorios de diagnóstico y otros. El segmento de hospitales tuvo la mayor participación de mercado de pruebas de enfermedades por residuos mínimos en 2022, y se prevé que registre la CAGR más alta del 12,79 % durante 2023-2031. Los hospitales tienen una participación significativa del mercado, que se puede atribuir principalmente a su papel en la atención aguda y la gestión de pacientes. Las admisiones hospitalarias suelen ser necesarias para los pacientes que padecen enfermedades graves, ya que las instalaciones hospitalarias permiten una mejor capacidad de toma de decisiones, lo que permite a los médicos y profesionales de la salud analizar a los pacientes y ofrecerles mejores opciones de tratamiento.

Análisis regional:

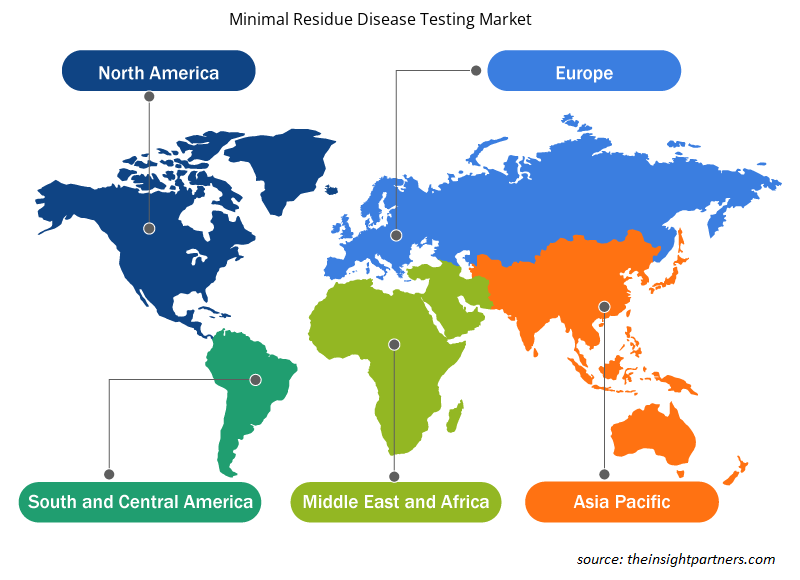

El alcance del informe del mercado de pruebas de enfermedades de residuos mínimos incluye América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. El mercado en América del Norte se valoró en US$ 0,93 mil millones en 2023 y se proyecta que alcance los US$ 2,34 mil millones para 2031; se espera que registre una CAGR del 12,12% durante 2023-2031. El aumento significativo en la incidencia del cáncer; la introducción de las últimas tecnologías; y la infraestructura establecida de investigación en proteómica, genómica y oncología solidifican la posición de América del Norte como un importante contribuyente al mercado de pruebas de enfermedades de residuos mínimos.

Se espera que el mercado de pruebas de enfermedades por residuos mínimos de Asia Pacífico registre la CAGR más rápida del 12,68%. La región, especialmente con países como India y China, alberga una industria farmacéutica considerable. En octubre de 2021, Genetron Health (China) y Jiangsu Fosun (China) comenzaron a comercializar pruebas de detección de MRD en China. También han promovido Seq-MRD en hospitales y clínicas centrados en la hematología en China en el pasado. Esta prueba ofrece precisión, alto rendimiento, rentabilidad, consistencia y tiempos de respuesta rápidos. Los principales actores del mercado perciben la investigación como un área de enfoque principal para desarrollar nuevas pruebas. Además del mayor enfoque en la investigación, la creciente necesidad de monitorear a los pacientes con cáncer después del tratamiento continúa impulsando el progreso del mercado de pruebas de enfermedades por residuos mínimos en Asia Pacífico. Además, las mejoras en la infraestructura de atención médica y el sector farmacéutico emergente hacen de Asia Pacífico un centro clave para el crecimiento y desarrollo significativos del mercado.

Análisis de los jugadores clave:

Adaptive Biotechnologies; Natera; Bio-Rad Laboratories; F-Hoffmann La Roche Ltd; Guardant Health; LabCorp; Sysmex Corporation; ARUP Laboratories; Invivoscribe, Inc.; NeoGenomics Laboratories, Inc.; y Mission Bio, Inc se encuentran entre los actores clave perfilados en el informe del mercado de pruebas de enfermedades con residuos mínimos.

Perspectivas regionales del mercado de pruebas de enfermedades con residuos mínimos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de pruebas de enfermedades con residuos mínimos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de pruebas de enfermedades con residuos mínimos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de pruebas de enfermedades con residuos mínimos

Alcance del informe de mercado de pruebas de enfermedades con residuos mínimos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 3.550 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 8,94 mil millones |

| CAGR global (2023 - 2031) | 12,24% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos |

Por técnica

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de pruebas de enfermedades con residuos mínimos: comprensión de su impacto en la dinámica empresarial

El mercado de pruebas de enfermedades con mínimos residuos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de pruebas de enfermedades con residuos mínimos son:

- Biotecnologías adaptativas,

- Natera,

- Laboratorios Bio-Rad,

- F-Hoffmann La Roche Ltd,

- Salud Guardián,

- Corporación de laboratorio,

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de pruebas de enfermedades con residuos mínimos

Desarrollos recientes:

Las empresas que operan en el mercado de pruebas de enfermedades con residuos mínimos adoptan fusiones y adquisiciones como estrategias de crecimiento clave. Según los comunicados de prensa de las empresas, a continuación se enumeran algunos desarrollos recientes del mercado:

- En abril de 2023, Quest Diagnostics adquirió Haystack Oncology para ampliar su cartera de oncología con la incorporación de tecnología avanzada de biopsia líquida. Esta incorporación le permitió a Quest mejorar el tratamiento personalizado del cáncer al proporcionar herramientas y otros productos con capacidades de diagnóstico de alta sensibilidad.

- En abril de 2023, Integrated DNA Technologies lanzó el panel de tumores sólidos Archer FUSIONPlex Core. Esta innovadora solución de análisis se ha mejorado y perfeccionado para cubrir una gama más amplia de variantes de un solo nucleótido (SNV) y capacidades de indel (es decir, inserción, deleción o inserción y deleción de nucleótidos) o para ayudar a la investigación del cáncer.

- En diciembre de 2022, Adaptive Biotechnologies lanzó clonoSEQ para evaluar la enfermedad residual mínima utilizando ADN tumoral circulante (ctDNA) en pacientes con linfoma difuso de células B grandes (DLBCL).

- En octubre de 2022, Adaptive Biotechnologies y Epic Systems Corporation se asociaron para la integración del ensayo clonoSEQ en el sistema integral de registros médicos electrónicos (EMR) de Epic. El ensayo clonoSEQ fue monitoreado y aprobado por la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para detectar la enfermedad residual mínima asociada con el mieloma múltiple (MM), la leucemia linfocítica crónica (LLC) y la leucemia linfoblástica aguda de células B (LLA).

- En agosto de 2022, Roche lanzó su primer sistema Digital LightCycler, diseñado para cuantificar con precisión trazas de ARN y ADN específicos.

- En febrero de 2022, Personalis colaboró con Moores Cancer Center para respaldar las pruebas de diagnóstico clínico en pacientes con tumores sólidos avanzados y neoplasias hematológicas. La colaboración se centró en la realización de estudios para la detección de la enfermedad residual mínima altamente sensible y la recurrencia del cáncer mediante un nuevo ensayo de biopsia líquida.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado, valor/volumen: global, regional y nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias

Desbloquea descuentos exclusivos en informes

Consultar ahora

Obtenga una muestra gratuita para - Mercado de pruebas de enfermedades con residuos mínimos

Obtenga una muestra gratuita para - Mercado de pruebas de enfermedades con residuos mínimos