Marktanalyse und Prognose für Tests auf minimale Rückstandskrankheiten nach Größe, Anteil, Wachstum, Trends 2031

Historische Daten : 2021-2022 | Basisjahr : 2023 | Prognosezeitraum : 2024-2031Marktgröße und Prognose für Tests auf minimale Rückstandskrankheiten (2021 – 2031), Bericht über globale und regionale Anteile, Trends und Wachstumschancenanalysen: Nach Technik (Durchflusszytometrie, PCR, NGS und andere), Krebsart (Leukämie, Lymphom, solide Tumoren und Multiples Myelom), Endbenutzer (Krankenhäuser, Fachkliniken, Diagnoselabore und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Süd- und Mittelamerika sowie Naher Osten und Afrika)

- Status : Veröffentlichte Daten

- Berichtscode : TIPRE00039104

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 150

- Verfügbare Berichtsformate :

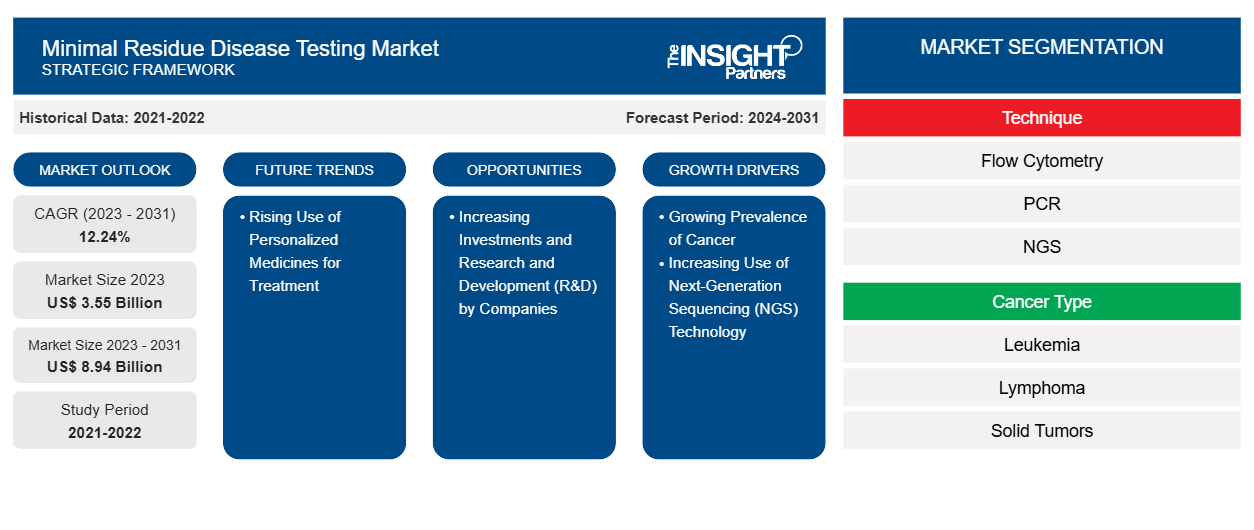

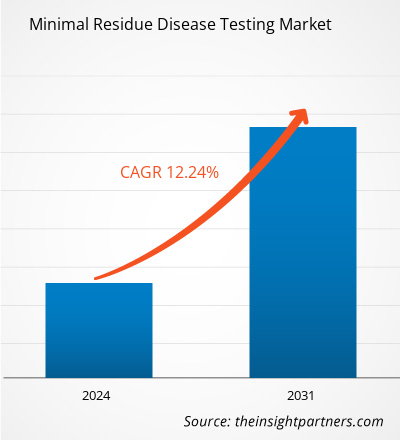

Der Markt für Tests auf minimale Rückstandskrankheiten soll von 3,55 Milliarden US-Dollar im Jahr 2023 auf 8,94 Milliarden US-Dollar im Jahr 2031 wachsen; für den Zeitraum 2023–2031 wird eine durchschnittliche jährliche Wachstumsrate (CAGR) von 12,24 % erwartet.

Analystenperspektive:

Der Bericht enthält Wachstumsaussichten aufgrund der aktuellen Markttrends für Tests auf minimale Rückstandskrankheiten und ihrer vorhersehbaren Auswirkungen während des Prognosezeitraums. Die zunehmende weltweite Verbreitung verschiedener Krebsarten wie Leukämie, Lymphom und solide Tumore sowie die Nachfrage nach Produkten und Dienstleistungen für Tests auf minimale Rückstandskrankheiten. Gesundheitsdienstleister und Forscher erkennen den klinischen Nutzen der Beurteilung von minimalen Rückstandskrankheiten bei der Überwachung der Behandlungsreaktion, der Vorhersage von Rückfällen und der Anleitung therapeutischer Interventionen an. Da sich Tests auf minimale Rückstandskrankheiten weiterentwickeln und zu einem wichtigen Instrument in der Krebsbehandlung entwickeln, konzentrieren sich die Marktteilnehmer auf Innovation, Standardisierung und Zugänglichkeit, um die lukrativen Möglichkeiten auf dem Markt für Tests auf minimale Rückstandskrankheiten zu nutzen.

Marktübersicht:

Die Einbeziehung von Tests auf minimale Resterkrankungen in Krankenversicherungspläne und die Anwendung dieses Testverfahrens bei der Diagnose solider Tumore sind die Faktoren, die den Markt für Tests auf minimale Resterkrankungen antreiben. Die Nachfrage nach Tests auf minimale Resterkrankungen ist mit der weltweiten Sensibilisierung der Verbraucher ebenfalls gestiegen. Gesundheitsdienstleister und Forscher erkennen diesen Trend und bemühen sich, die Erwartungen der Patienten zu erfüllen, indem sie Tests auf minimale Resterkrankungen in die klinische Praxis integrieren. Weitere Schlüsselfaktoren, die das Wachstum des Marktes für Tests auf minimale Resterkrankungen antreiben, sind die steigende Prävalenz von Krebs und die zunehmende Nutzung der Sequenzierungstechnologie der nächsten Generation.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos individuelle Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Tests auf minimale Rückstandskrankheiten: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst eine Datenanalyse von Markttrends bis hin zu Schätzungen und Prognosen.

Markttreiber:

Steigende Krebsprävalenz treibt Marktwachstum an

Im Jahr 2020 lag die Zahl der Krebserkrankungen bei 19,3 Millionen und die Zahl der krebsbedingten Todesfälle bei 9,96 Millionen. Laut der Internationalen Agentur für Krebsforschung wird die Zahl der Krebserkrankungen bis 2025 voraussichtlich auf 21,9 Millionen und bis 2030 auf 24,6 Millionen ansteigen. Laut dem Bericht der American Society of Clinical Oncology vom Februar 2021 wurden in den USA bei ~235.760 Erwachsenen (119.100 Männer und 116.6600 Frauen) Lungenkrebs diagnostiziert. GLOBOCAN 2020-Daten zufolge entfielen 18,3 % aller weltweit registrierten Krebsneuerkrankungen auf Indien; darüber hinaus entfallen 9,4 % aller Krebsfälle auf Gebärmutterhalskrebs. Laut der American Cancer Society (ACS) wurden im Jahr 2021 in den USA fast 26.560 neue Fälle von Magenkrebs entdeckt, davon 16.160 Männer und 10.400 Frauen. Statistiken, die im Juli 2021 von der National Breast Cancer Foundation veröffentlicht wurden, zeigen, dass bei ~63 % der Brustkrebspatientinnen Brustkrebs im lokalen Stadium diagnostiziert wurde, bei 27 % Brustkrebs im regionalen Stadium und bei 6 % eine Fernerkrankung (metastasiert). Darüber hinaus verstärkt die weltweit zunehmende Verbreitung von Blutkrebs die Nachfrage nach besseren Behandlungsmöglichkeiten und einer genaueren Entfernung von Restkrebszellen. Laut den von der American Cancer Society veröffentlichten Statistiken wurden im Januar 2022 in den USA schätzungsweise 34.920 neue Fälle von multiplem Myelom diagnostiziert. Ein solcher Anstieg der Zahl der Krebsfälle wird Regierungen wahrscheinlich dazu zwingen, neue Krebspräventionsprogramme zu starten, was das Wachstum des Marktes für minimale Rückstandskrankheitstests ankurbeln dürfte.

Segmentanalyse:

Bei der Marktanalyse für Tests auf minimale Rückstandskrankheiten wurden die folgenden Segmente berücksichtigt: Technik, Krebsart und Endverwendung.

Basierend auf der Technik ist der Markt für minimale Rückstandskrankheitstests in Durchflusszytometrie, PCR, NGS und andere unterteilt. Das Segment Durchflusszytometrie hatte 2023 den größten Marktanteil. Das PCR-Segment wird voraussichtlich im Zeitraum 2023–2031 die höchste durchschnittliche jährliche Wachstumsrate von 12,39 % verzeichnen. Die PCR-Methode kann Krebszellen anhand charakteristischer genetischer Anomalien wie Mutationen oder Chromosomenveränderungen erkennen. Die Technik beinhaltet notwendigerweise die Amplifikation winziger DNA- oder RNA-Fragmente, um ihre Erkennbarkeit und Zählbarkeit zu verbessern. Dadurch können genetische Anomalien sogar anhand von Proben (wie Blutzellen oder Knochenmark) identifiziert werden, die nur eine geringe Anzahl von Krebszellen enthalten. Die hohe Empfindlichkeit der PCR ermöglicht es, nur eine Krebszelle unter 100.000 normalen Zellen zu erkennen. Das Erhalten der Testergebnisse kann 5–14 Tage dauern.

Der Markt ist nach Krebsart in Leukämie, Lymphom, solide Tumore und Multiples Myelom unterteilt. Das Segment der soliden Tumore hatte 2023 den größten Marktanteil bei Tests auf minimale Restkrankheiten. Das Marktwachstum für dieses Segment ist auf laufende Forschungsstudien zurückzuführen, die sich auf die Untersuchung von Patienten mit soliden Tumoren konzentrieren. Es gibt keine anerkannten Empfehlungen für den Einsatz von MRD-Tests zur Erkennung nicht-hämatologischer Malignome. Der Ansatz, bei dem zirkulierende Tumor-DNA (ctDNA) als prognostischer Biomarker für die Diagnose von Restkrankheiten nach einer soliden Tumortherapie eingesetzt wird, wird schnell in das Design klinischer Studien und translationale Forschungsuntersuchungen integriert. Dieser Ansatz ist für den Einsatz in der klinischen Standardversorgung geeignet. Obwohl sich die ctDNA-Erkennungstechnologien schnell weiterentwickelt haben, verringert die geringe Empfindlichkeit dieser Erkennungsmethoden ihre Nützlichkeit bei der Erkennung von MRD in verschiedenen klinischen Anwendungen.

Basierend auf dem Endverbraucher ist der Markt für minimale Rückstandskrankheitstests in Krankenhäuser, Fachkliniken, Diagnoselabore und andere unterteilt. Das Krankenhaussegment hatte 2022 den größten Marktanteil bei minimalen Rückstandskrankheitstests und wird voraussichtlich zwischen 2023 und 2031 die höchste durchschnittliche jährliche Wachstumsrate von 12,79 % verzeichnen. Krankenhäuser halten einen erheblichen Marktanteil, was in erster Linie auf ihre Rolle in der Akutversorgung und Patientenverwaltung zurückzuführen ist. Krankenhauseinweisungen sind für Patienten mit schweren gesundheitlichen Problemen oft notwendig, da die Krankenhauseinrichtungen bessere Entscheidungsmöglichkeiten bieten, sodass Ärzte und medizinisches Fachpersonal die Patienten analysieren und ihnen bessere Behandlungsmöglichkeiten anbieten können.

Regionale Analyse:

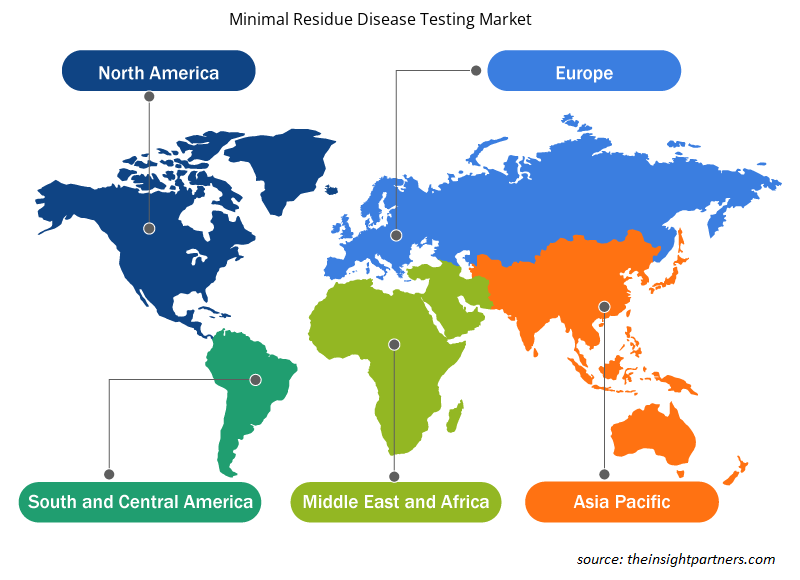

Der Umfang des Marktberichts für minimale Rückstandskrankheitstests umfasst Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Süd- und Mittelamerika. Der Markt in Nordamerika wurde im Jahr 2023 auf 0,93 Milliarden US-Dollar geschätzt und soll bis 2031 2,34 Milliarden US-Dollar erreichen; für den Zeitraum 2023–2031 wird eine durchschnittliche jährliche Wachstumsrate von 12,12 % erwartet. Ein deutlicher Anstieg der Krebsinzidenz, die Einführung neuester Technologien und die etablierte Forschungsinfrastruktur für Proteomik, Genomik und Onkologie festigen Nordamerikas Position als wichtiger Beitrag zum Markt für minimale Rückstandskrankheitstests.

Der Markt für minimale Rückstandskrankheitstests im asiatisch-pazifischen Raum wird voraussichtlich die schnellste durchschnittliche jährliche Wachstumsrate von 12,68 % verzeichnen. Die Region, insbesondere mit Ländern wie Indien und China, ist Heimat einer beträchtlichen Pharmaindustrie. Im Oktober 2021 begannen Genetron Health (China) und Jiangsu Fosun (China) mit der Vermarktung von MRD-Erkennungstests in China. Sie haben in der Vergangenheit auch Seq-MRD in hämatologieorientierten Krankenhäusern und Kliniken in China gefördert. Dieser Test bietet Genauigkeit, hohen Durchsatz, Kosteneffizienz, Konsistenz und schnelle Durchlaufzeiten. Die Forschung wird von den wichtigsten Marktteilnehmern als ein Hauptschwerpunktbereich für die Entwicklung neuartiger Tests angesehen. Neben dem verstärkten Fokus auf die Forschung treibt der steigende Bedarf an der Überwachung von Krebspatienten nach der Behandlung den Fortschritt des Marktes für minimale Rückstandskrankheitstests im asiatisch-pazifischen Raum weiter voran. Darüber hinaus machen Verbesserungen der Gesundheitsinfrastruktur und des aufstrebenden Pharmasektors den asiatisch-pazifischen Raum zu einem wichtigen Knotenpunkt für das signifikante Wachstum und die Entwicklung des Marktes.

Schlüsselspieleranalyse:

Adaptive Biotechnologies; Natera; Bio-Rad Laboratories; F-Hoffmann La Roche Ltd; Guardant Health; LabCorp; Sysmex Corporation; ARUP Laboratories; Invivoscribe, Inc.; NeoGenomics Laboratories, Inc.; und Mission Bio, Inc gehören zu den Hauptakteuren, die im Marktbericht für minimale Rückstandskrankheitstests vorgestellt werden.

Regionale Einblicke in den Markt für Tests auf minimale Rückstände von Krankheiten

Die regionalen Trends und Faktoren, die den Markt für minimale Rückstandskrankheitstests während des gesamten Prognosezeitraums beeinflussen, wurden von den Analysten von Insight Partners ausführlich erläutert. In diesem Abschnitt werden auch Marktsegmente und Geografien für minimale Rückstandskrankheitstests in Nordamerika, Europa, im asiatisch-pazifischen Raum, im Nahen Osten und Afrika sowie in Süd- und Mittelamerika erörtert.

- Erhalten Sie regionale Daten zum Markt für Tests auf minimale Rückstandskrankheiten

Umfang des Marktberichts zu Tests auf minimale Rückstandskrankheiten

| Berichtsattribut | Details |

|---|---|

| Marktgröße im Jahr 2023 | 3,55 Milliarden US-Dollar |

| Marktgröße bis 2031 | 8,94 Milliarden US-Dollar |

| Globale CAGR (2023 - 2031) | 12,24 % |

| Historische Daten | 2021-2022 |

| Prognosezeitraum | 2024–2031 |

| Abgedeckte Segmente |

Nach Technik

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Tests auf minimale Krankheitsrückstände: Die Auswirkungen auf die Geschäftsdynamik verstehen

Der Markt für Tests auf minimale Rückstände wächst rasant, angetrieben durch die steigende Nachfrage der Endnutzer aufgrund von Faktoren wie sich entwickelnden Verbraucherpräferenzen, technologischen Fortschritten und einem größeren Bewusstsein für die Vorteile des Produkts. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um die Bedürfnisse der Verbraucher zu erfüllen, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

Die Marktteilnehmerdichte bezieht sich auf die Verteilung der Firmen oder Unternehmen, die in einem bestimmten Markt oder einer bestimmten Branche tätig sind. Sie gibt an, wie viele Wettbewerber (Marktteilnehmer) in einem bestimmten Marktraum im Verhältnis zu seiner Größe oder seinem gesamten Marktwert präsent sind.

Die wichtigsten Unternehmen auf dem Markt für Tests auf minimale Rückstandskrankheiten sind:

- Adaptive Biotechnologien,

- Natera,

- Bio-Rad Laboratories,

- F-Hoffmann La Roche Ltd,

- Guardant Gesundheit,

- LabCorp,

Haftungsausschluss : Die oben aufgeführten Unternehmen sind nicht in einer bestimmten Reihenfolge aufgeführt.

- Überblick über die wichtigsten Akteure auf dem Markt für Minimal Residual Disease Testing

Aktuelle Entwicklungen:

Unternehmen, die auf dem Markt für minimale Rückstandskrankheitstests tätig sind, setzen Fusionen und Übernahmen als wichtige Wachstumsstrategien ein. Laut Pressemitteilungen der Unternehmen sind im Folgenden einige aktuelle Marktentwicklungen aufgeführt:

- Im April 2023 erwarb Quest Diagnostics Haystack Oncology, um sein Onkologie-Portfolio um eine fortschrittliche Flüssigbiopsie-Technologie zu erweitern. Diese Ergänzung ermöglichte es Quest, die personalisierte Krebsbehandlung zu verbessern, indem es Werkzeuge und andere Produkte mit hochsensiblen Diagnosefunktionen bereitstellte.

- Im April 2023 brachte Integrated DNA Technologies das Archer FUSIONPlex Core Solid Tumor Panel auf den Markt. Diese bahnbrechende Testlösung wurde verbessert und verfeinert, um ein breiteres Spektrum an Einzelnukleotidvarianten (SNVs) und Indel-Funktionen (d. h. Insertion, Deletion oder Insertion und Deletion von Nukleotiden) abzudecken oder die Krebsforschung zu unterstützen.

- Im Dezember 2022 brachte Adaptive Biotechnologies clonoSEQ zur Beurteilung der minimalen Resterkrankung unter Verwendung zirkulierender Tumor-DNA (ctDNA) bei Patienten mit diffusem großzelligem B-Zell-Lymphom (DLBCL) auf den Markt.

- Im Oktober 2022 haben sich Adaptive Biotechnologies und Epic Systems Corporation zusammengeschlossen, um den ClonoSEQ-Test in das umfassende elektronische Patientenaktensystem (EMR) von Epic zu integrieren. Der ClonoSEQ-Test wurde von der US-amerikanischen Food and Drug Administration (FDA) überwacht und zugelassen, um minimale Resterkrankungen im Zusammenhang mit multiplem Myelom (MM), chronischer lymphatischer Leukämie (CLL) und akuter lymphatischer B-Zell-Leukämie (ALL) zu erkennen.

- Im August 2022 brachte Roche sein erstes digitales LightCycler-System auf den Markt, das für die genaue Quantifizierung von Spurenmengen spezifischer RNA und DNA entwickelt wurde.

- Im Februar 2022 arbeitete Personalis mit dem Moores Cancer Center zusammen, um klinische Diagnosetests bei Patienten mit fortgeschrittenen soliden Tumoren und hämatologischen Malignomen zu unterstützen. Die Zusammenarbeit konzentrierte sich auf die Durchführung von Studien zur Erkennung hochempfindlicher minimaler Resterkrankungen und Krebsrezidive mithilfe eines neu eingeführten Flüssigbiopsietests.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Historische Analyse (2 Jahre), Basisjahr, Prognose (7 Jahre) mit CAGR

- PEST- und SWOT-Analyse

- Marktgröße Wert/Volumen – Global, Regional, Land

- Branchen- und Wettbewerbslandschaft

- Excel-Datensatz

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends

Exklusive Berichtsrabatte freischalten

Jetzt anfragen

Kostenlose Probe anfordern für - Markt für minimale Rückstandskrankheitstests

Kostenlose Probe anfordern für - Markt für minimale Rückstandskrankheitstests