Analisi e previsioni di mercato dei test sulle malattie da residui minimi per dimensione, quota, crescita, tendenze 2031

Dati storici : 2021-2022 | Anno base : 2023 | Periodo di previsione : 2024-2031Dimensioni e previsioni del mercato dei test per le malattie a residui minimi (2021-2031), quota globale e regionale, trend e opportunità di crescita. Copertura del rapporto di analisi: per tecnica (citometria a flusso, PCR, NGS e altre), tipo di cancro (leucemia, linfoma, tumori solidi e mieloma multiplo), utente finale (ospedali, cliniche specialistiche, laboratori diagnostici e altri) e area geografica (Nord America, Europa, Asia Pacifico, Sud e Centro America e Medio Oriente e Africa).

- Stato : Dati rilasciati

- Codice del report : TIPRE00039104

- Categoria : Scienze della vita

- Numero di pagine : 150

- Formati di report disponibili :

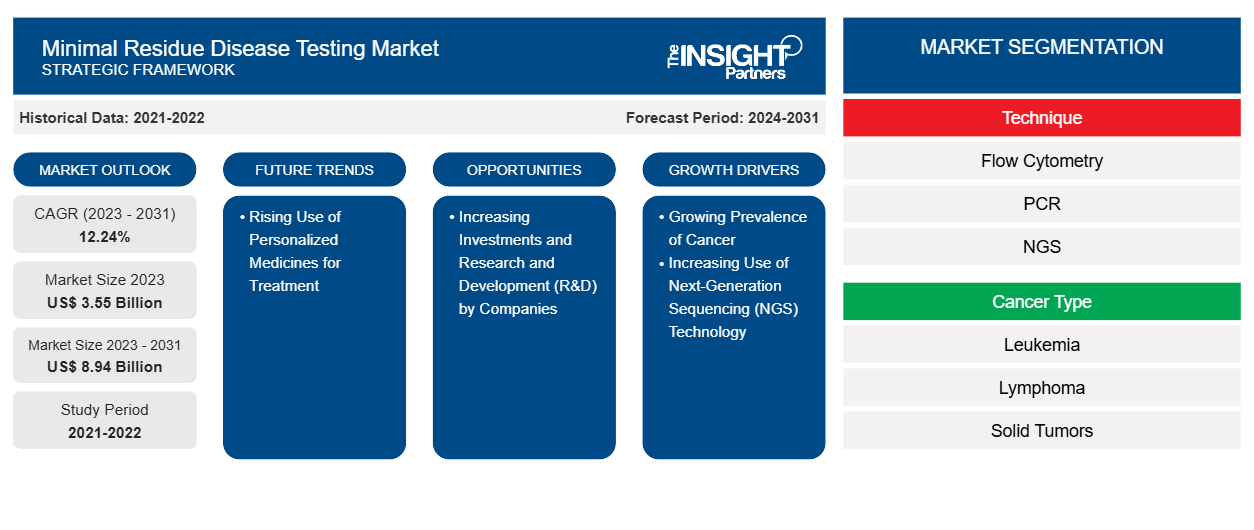

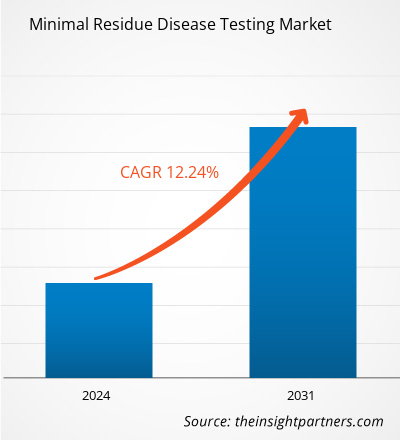

Si prevede che il mercato dei test sulle malattie con residui minimi passerà da 3,55 miliardi di dollari nel 2023 a 8,94 miliardi di dollari entro il 2031; si stima che il mercato registrerà un CAGR del 12,24% nel periodo 2023-2031.

Prospettiva dell'analista:

Il rapporto include prospettive di crescita dovute alle attuali tendenze del mercato dei test sulle malattie a residui minimi e al loro impatto prevedibile durante il periodo di previsione. La crescente prevalenza globale di vari tumori, come leucemia, linfoma e tumori solidi, e la domanda di prodotti e servizi per i test sulle malattie a residui minimi. Gli operatori sanitari e i ricercatori riconoscono l'utilità clinica della valutazione delle malattie a residui minimi nel monitoraggio della risposta al trattamento, nella previsione delle ricadute e nella guida degli interventi terapeutici. Mentre i test sulle malattie a residui minimi continuano a evolversi e ad emergere come uno strumento fondamentale nella gestione del cancro, gli operatori di mercato si concentrano su innovazione, standardizzazione e accessibilità per capitalizzare le opportunità redditizie nel mercato dei test sulle malattie a residui minimi.

Panoramica del mercato:

L'inclusione del test della malattia residua minima nei piani di copertura sanitaria e l'applicazione di questo approccio di test nella diagnosi dei tumori solidi sono i fattori che guidano il mercato dei test della malattia residua minima. La domanda di test della malattia residua minima è aumentata anche con l'aumento della consapevolezza dei consumatori in tutto il mondo. Gli operatori sanitari e i ricercatori riconoscono questa tendenza e si sforzano di soddisfare le aspettative dei pazienti integrando il test della malattia residua minima nella pratica clinica. Altri fattori chiave che guidano la crescita del mercato dei test della malattia residua minima includono la crescente prevalenza del cancro e il crescente utilizzo della tecnologia di sequenziamento di nuova generazione.

Personalizza questo report in base alle tue esigenze

Riceverai la personalizzazione gratuita di qualsiasi report, comprese parti di questo report, o analisi a livello nazionale, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei test sulle malattie a residui minimi: approfondimenti strategici

-

Scopri le principali tendenze di mercato in questo rapporto.Questo campione GRATUITO includerà analisi di dati che spaziano dalle tendenze di mercato alle stime e alle previsioni.

Fattore trainante del mercato:

La crescente prevalenza del cancro stimola la crescita del mercato

Nel 2020, il numero di casi di cancro ha raggiunto 19,3 milioni e il numero di decessi correlati al cancro ha raggiunto 9,96 milioni. Secondo l'Agenzia internazionale per la ricerca sul cancro, si prevede che il numero di casi di cancro raggiungerà 21,9 milioni entro il 2025 e 24,6 milioni entro il 2030. Secondo il rapporto di febbraio 2021 dell'American Society of Clinical Oncology, negli Stati Uniti a circa 235.760 adulti (119.100 uomini e 116.6600 donne) è stato diagnosticato un cancro ai polmoni. I dati GLOBOCAN 2020 indicano che l'India rappresenta il 18,3% del totale dei nuovi casi di cancro registrati nel mondo; inoltre, il cancro cervicale rappresenta il 9,4% di tutti i casi di cancro. Secondo l'American Cancer Society (ACS), nel 2021 negli Stati Uniti sono stati scoperti circa 26.560 nuovi casi di cancro allo stomaco, 16.160 uomini e 10.400 donne. Secondo le statistiche pubblicate dalla National Breast Cancer Foundation a luglio 2021, circa il 63% delle pazienti con cancro al seno ha ricevuto una diagnosi di cancro al seno in stadio locale, il 27% ha ricevuto una diagnosi di cancro al seno in stadio regionale e il 6% ha ricevuto una diagnosi di malattia a distanza (metastatica). Inoltre, la crescente prevalenza del cancro del sangue in tutto il mondo rafforza la domanda di migliori opzioni di trattamento e accuratezza nella rimozione delle cellule tumorali residue. Secondo le statistiche pubblicate dall'American Cancer Society, nel gennaio 2022 negli Stati Uniti sono stati diagnosticati circa 34.920 nuovi casi di mieloma multiplo. È probabile che un tale aumento del numero di casi di cancro costringa i governi a lanciare nuovi programmi di prevenzione del cancro, il che dovrebbe guidare la crescita del mercato dei test sulle malattie con residui minimi.

Analisi segmentale:

L'analisi di mercato dei test sulle malattie con residui minimi è stata condotta prendendo in considerazione i seguenti segmenti: tecnica, tipo di cancro e utilizzo finale.

In base alla tecnica, il mercato dei test sulle malattie a residui minimi è segmentato in citometria a flusso, PCR, NGS e altri. Il segmento della citometria a flusso ha detenuto la quota di mercato maggiore nel 2023. Si stima che il segmento PCR registrerà il CAGR più elevato del 12,39% nel periodo 2023-2031. Il metodo PCR può rilevare le cellule tumorali in base a anomalie genetiche caratteristiche come mutazioni o cambiamenti cromosomici. La tecnica comporta necessariamente l'amplificazione di minuscoli frammenti di DNA o RNA per favorirne la rilevabilità e la numerabilità. Ciò consente di identificare anomalie genetiche anche utilizzando campioni (come cellule del sangue o midollo osseo) contenenti un numero esiguo di cellule tumorali. L'elevata sensibilità della PCR consente di rilevare fino a una cellula tumorale su 100.000 cellule normali. L'ottenimento dei risultati del test può richiedere 5-14 giorni.

Il mercato, in base al tipo di cancro, è suddiviso in leucemia, linfoma, tumori solidi e mieloma multiplo. Il segmento dei tumori solidi ha detenuto la quota di mercato più grande nei test sulle malattie a residui minimi nel 2023. La crescita del mercato per questo segmento è attribuita a studi di ricerca in corso focalizzati sulla valutazione di pazienti con tumori solidi. Non ci sono raccomandazioni accettate per l'impiego dei test MRD per il rilevamento di neoplasie non ematologiche. L'approccio che coinvolge il DNA tumorale circolante (ctDNA) come biomarcatore prognostico per la diagnosi di malattie molecolari residue dopo la terapia dei tumori solidi viene rapidamente incorporato nella progettazione di sperimentazioni cliniche e nelle indagini di ricerca traslazionale. Questo approccio è adatto per l'uso nella cura clinica standard. Sebbene le tecnologie di rilevamento del ctDNA si siano evolute rapidamente, la bassa sensibilità di questi metodi di rilevamento riduce la loro utilità nel rilevamento di MRD in varie applicazioni cliniche.

In base all'utente finale, il mercato dei test sulle malattie a residui minimi è suddiviso in ospedali, cliniche specialistiche, laboratori diagnostici e altri. Il segmento ospedaliero ha detenuto la quota di mercato più grande nei test sulle malattie a residui minimi nel 2022 e si prevede che registrerà il CAGR più alto del 12,79% nel periodo 2023-2031. Gli ospedali detengono una quota significativa del mercato, che può essere attribuita principalmente al loro ruolo nella cura acuta e nella gestione dei pazienti. I ricoveri ospedalieri sono spesso necessari per i pazienti affetti da gravi condizioni di salute, poiché le strutture ospedaliere consentono migliori capacità decisionali, consentendo a medici e operatori sanitari di analizzare i pazienti e offrire loro migliori opzioni di trattamento.

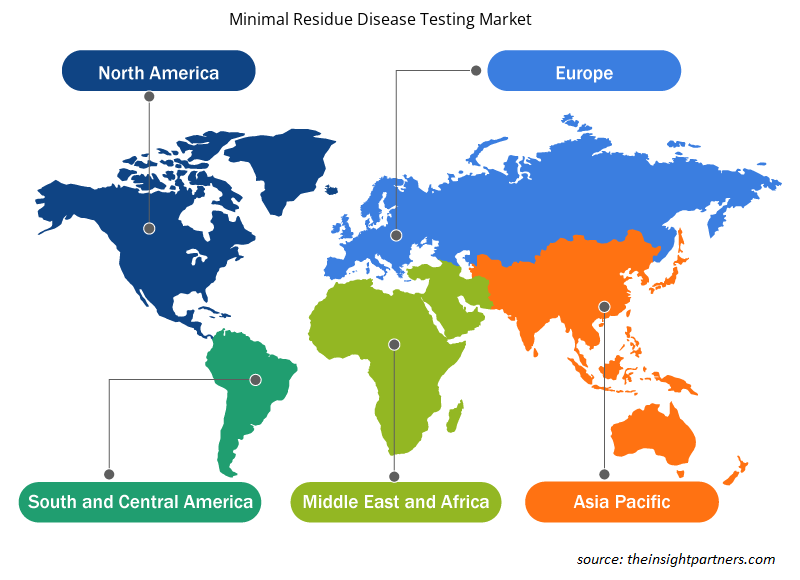

Analisi regionale:

L'ambito del rapporto di mercato sui test delle malattie a residui minimi include Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America. Il mercato in Nord America è stato valutato a 0,93 miliardi di $ USA nel 2023 e si prevede che raggiungerà 2,34 miliardi di $ USA entro il 2031; si prevede che registrerà un CAGR del 12,12% nel periodo 2023-2031. Un aumento significativo dell'incidenza del cancro; l'introduzione delle ultime tecnologie; e l'infrastruttura di ricerca consolidata in proteomica, genomica e oncologia consolidano la posizione del Nord America come un importante contributore al mercato dei test delle malattie a residui minimi.

Si prevede che il mercato dei test sulle malattie a residui minimi dell'Asia Pacifico registrerà il CAGR più rapido del 12,68%. La regione, in particolare con paesi come India e Cina, ospita un'industria farmaceutica considerevole. Nell'ottobre 2021, Genetron Health (Cina) e Jiangsu Fosun (Cina) hanno iniziato a commercializzare i test di rilevamento della MRD in Cina. In passato hanno anche promosso Seq-MRD negli ospedali e nelle cliniche incentrati sull'ematologia in Cina. Questo test offre accuratezza, elevata produttività, economicità, coerenza e tempi di consegna rapidi. La ricerca è percepita come un'area di interesse primario dai principali attori del mercato per sviluppare nuovi test. Oltre alla maggiore attenzione alla ricerca, la crescente necessità di monitorare i pazienti oncologici dopo il trattamento continua a guidare il progresso del mercato dei test sulle malattie a residui minimi nell'Asia Pacifico. Inoltre, i miglioramenti nelle infrastrutture sanitarie e l'emergente settore farmaceutico rendono l'Asia Pacifico un hub chiave per la significativa crescita e lo sviluppo del mercato.

Analisi dei giocatori chiave:

Adaptive Biotechnologies; Natera; Bio-Rad Laboratories; F-Hoffmann La Roche Ltd; Guardant Health; LabCorp; Sysmex Corporation; ARUP Laboratories; Invivoscribe, Inc.; NeoGenomics Laboratories, Inc.; e Mission Bio, Inc sono tra i principali attori descritti nel rapporto di mercato sui test per le malattie a residui minimi.

Approfondimenti regionali sul mercato dei test sulle malattie a residui minimi

Le tendenze regionali e i fattori che influenzano il mercato dei test sulle malattie a residui minimi durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di Insight Partners. Questa sezione discute anche i segmenti e la geografia del mercato dei test sulle malattie a residui minimi in Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e America centrale e meridionale.

- Ottieni i dati specifici regionali per il mercato dei test sulle malattie a residui minimi

Ambito del rapporto di mercato sui test sulle malattie a residui minimi

| Attributo del report | Dettagli |

|---|---|

| Dimensioni del mercato nel 2023 | 3,55 miliardi di dollari USA |

| Dimensioni del mercato entro il 2031 | 8,94 miliardi di dollari USA |

| CAGR globale (2023-2031) | 12,24% |

| Dati storici | 2021-2022 |

| Periodo di previsione | 2024-2031 |

| Segmenti coperti |

Per tecnica

|

| Regioni e Paesi coperti |

America del Nord

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli attori del mercato dei test sulle malattie a residuo minimo: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei test sulle malattie a residui minimi sta crescendo rapidamente, spinto dalla crescente domanda degli utenti finali dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando le loro offerte, innovando per soddisfare le esigenze dei consumatori e capitalizzando sulle tendenze emergenti, il che alimenta ulteriormente la crescita del mercato.

La densità degli operatori di mercato si riferisce alla distribuzione di aziende o società che operano in un particolare mercato o settore. Indica quanti concorrenti (operatori di mercato) sono presenti in un dato spazio di mercato in relazione alle sue dimensioni o al valore di mercato totale.

Le principali aziende che operano nel mercato dei test sulle malattie a residui minimi sono:

- Biotecnologie adattive,

- Natera,

- Laboratori Bio-Rad,

- F-Hoffmann La Roche Ltd,

- Salute Guardante,

- LaboratorioCorp,

Disclaimer : le aziende elencate sopra non sono classificate secondo un ordine particolare.

- Ottieni una panoramica dei principali attori del mercato dei test sulle malattie a residuo minimo

Sviluppi recenti:

Le aziende che operano nel mercato dei test sulle malattie a residui minimi adottano fusioni e acquisizioni come strategie di crescita chiave. Secondo i comunicati stampa aziendali, di seguito sono elencati alcuni recenti sviluppi del mercato:

- Ad aprile 2023, Quest Diagnostics ha acquisito Haystack Oncology per espandere il suo portafoglio oncologico con l'inclusione della tecnologia avanzata di biopsia liquida. Questa aggiunta ha consentito a Quest di migliorare il trattamento personalizzato del cancro fornendo strumenti e altri prodotti con capacità diagnostiche altamente sensibili.

- Ad aprile 2023, Integrated DNA Technologies ha lanciato l'Archer FUSIONPlex Core Solid Tumor Panel. Questa soluzione di test rivoluzionaria è stata migliorata e perfezionata per coprire una gamma più ampia di varianti di singoli nucleotidi (SNV) e capacità di indel (ad esempio, inserimento, delezione o inserimento e delezione di nucleotidi) o per aiutare la ricerca sul cancro.

- Nel dicembre 2022, Adaptive Biotechnologies ha lanciato clonoSEQ per la valutazione della malattia residua minima utilizzando il DNA tumorale circolante (ctDNA) nei pazienti affetti da linfoma diffuso a grandi cellule B (DLBCL).

- Nell'ottobre 2022, Adaptive Biotechnologies ed Epic Systems Corporation hanno stretto una partnership per l'integrazione del test clonoSEQ nel sistema completo di cartella clinica elettronica (EMR) di Epic. Il test clonoSEQ è stato monitorato e approvato dalla Food and Drug Administration (FDA) statunitense per rilevare la malattia residua minima associata al mieloma multiplo (MM), alla leucemia linfatica cronica (LLC) e alla leucemia linfoblastica acuta a cellule B (ALL).

- Nell'agosto 2022, Roche ha lanciato il suo primo sistema Digital LightCycler, progettato per quantificare con precisione tracce di specifici RNA e DNA.

- Nel febbraio 2022, Personalis ha collaborato con il Moores Cancer Center per supportare i test diagnostici clinici nei pazienti con tumori solidi avanzati e neoplasie ematologiche. La collaborazione si è concentrata sulla conduzione di studi per il rilevamento della malattia residua minima altamente sensibile e della recidiva del cancro utilizzando un test di biopsia liquida di recente introduzione.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi storica (2 anni), anno base, previsione (7 anni) con CAGR

- Analisi PEST e SWOT

- Valore/volume delle dimensioni del mercato - Globale, Regionale, Nazionale

- Industria e panorama competitivo

- Set di dati Excel

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative

Sblocca sconti esclusivi sui report

Richiedi ora

Ottieni un campione gratuito per - Mercato dei test per le malattie a residui minimi

Ottieni un campione gratuito per - Mercato dei test per le malattie a residui minimi