Dispositivos de fusión espinal Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronóstico para 2030

Dispositivos de fusión espinal Estrategias de mercado, principales actores, oportunidades de crecimiento, análisis y pronósticos para 2030

- Estado : Publicada

- Código de informe : TIPMD00002296

- Categoría : Ciencias de la vida

- Número de páginas : 208

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

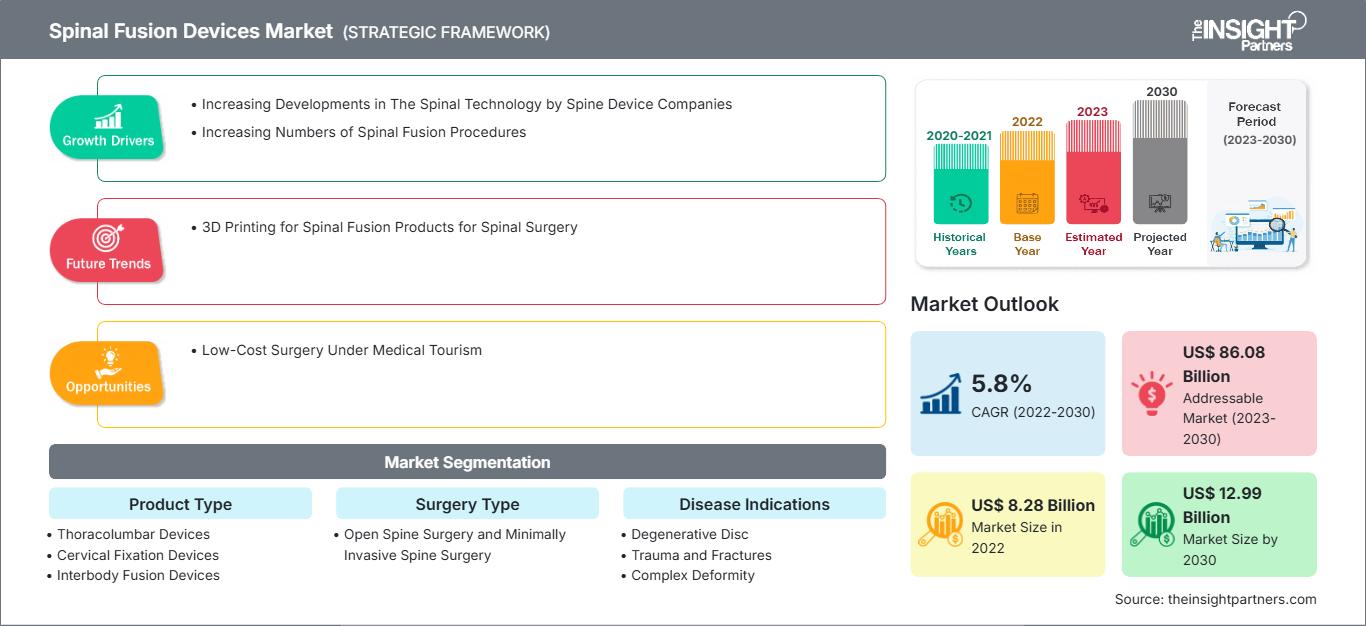

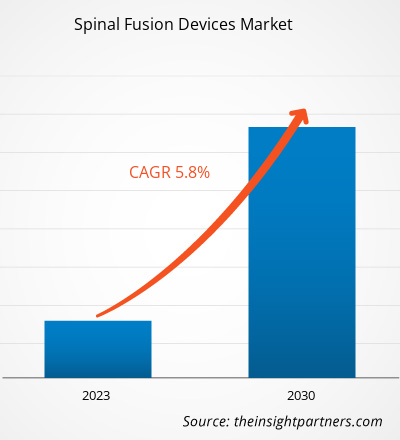

[Informe de investigación] Se prevé que el tamaño del mercado de dispositivos de fusión espinal crezca de US$ 8.276,31 millones en 2022 a un valor de US$ 12.993,25 millones para 2030, con una tasa de crecimiento anual compuesta (TCAC) del 5,8% entre 2022 y 2030.

Perspectivas del mercado y opinión de los analistas:

El mercado de dispositivos para fusión espinal está creciendo rápidamente debido al aumento de casos de este tipo de dispositivos, derivado del incremento de casos de cálculos biliares. Asimismo, el aumento de casos de diabetes impulsa el crecimiento del mercado.

Además, las iniciativas estratégicas de las empresas para el desarrollo del mercado están impulsando su crecimiento. En septiembre de 2022, GE Healthcare anunció la aprobación 510(k) de la FDA estadounidense para su innovador sistema AIR Recon DL para secuencias de imagen 3D y PROPELLER. Las ventajas de AIR Recon DL se extienden, gracias a estas nuevas funciones, a casi todos los procedimientos clínicos de resonancia magnética (RM), abarcando todas las anatomías y permitiendo una mejor calidad de imagen, tiempos de escaneo más cortos y una experiencia mejorada para el paciente. Por lo tanto, es probable que un aumento significativo en las tecnologías revolucionarias para satisfacer las necesidades de los clientes genere nuevas tendencias en el mercado durante el período de pronóstico.

Oportunidades y desafíos:

Las cirugías de fusión espinal son mucho más costosas; muchos pacientes se retractan de su decisión de someterse a una cirugía de columna. Además, en muchos casos, el costo de los implantes espinales no está cubierto por los planes de seguro médico, lo que limita el número de cirugías. Por ejemplo, un país como Estados Unidos es caro; según datos de Healthcare Bluebook publicados en febrero de 2022, las cinco ciudades con el costo más alto de fusión espinal lumbar son: Denver: US$ 86.182, San José, California: US$ 78.809, San Francisco: US$ 78.809, Indianápolis: US$ 77.269 y Seattle: US$ 74.499. Al mismo tiempo, el costo más bajo para la fusión espinal lumbar es de aproximadamente US$ 48.000 en ciudades como Memphis, Tennessee y San Antonio.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos de fusión espinal: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Por otro lado, el turismo médico ha permitido ofrecer cirugías de fusión espinal a precios más accesibles. Los países en desarrollo han impulsado significativamente el turismo médico y cuentan con tecnologías avanzadas que brindan servicios médicos de primer nivel a precios más bajos. Según datos de Lyfboat Technologies Pvt. publicados en julio de 2023, países como India, Tailandia, Turquía, los Emiratos Árabes Unidos y Egipto se consideran los mejores para ofrecer cirugía de escoliosis con precios entre US$ 8.000 y US$ 16.000. Los datos publicados por Lyfboat Technologies Pvt. también revelan que el costo de la cirugía de fusión espinal en Egipto es de US$ 10.897, y en los Emiratos Árabes Unidos, de aproximadamente US$ 8.200. De manera similar, en Turquía, el costo de la cirugía de fusión espinal es de US$ 15.000 y en India oscila entre US$ 8.000 y US$ 12.000. Asimismo, el costo de la toracoplastia en India se sitúa entre US$ 2.500 y US$ 4.000.

Ofrecer cirugías críticas a precios más bajos aumenta el flujo de pacientes a estos países para recibir tratamientos médicos. Asimismo, la disponibilidad de técnicas médicas avanzadas y el incremento de la financiación gubernamental para impulsar el turismo médico están generando una mayor demanda de implantes quirúrgicos avanzados. Además, es probable que el desarrollo de la infraestructura sanitaria en los países en desarrollo mantenga la demanda de dispositivos médicos avanzados, lo que potenciará las oportunidades de crecimiento para el mercado de dispositivos de fusión espinal.

Los requisitos regulatorios para los dispositivos de fusión espinal difieren de los de otros dispositivos implantables. La normativa para estos dispositivos se actualiza periódicamente para garantizar la calidad de los productos y ofrecer una mejor calidad de vida a los pacientes. En marzo de 2023, la Administración de Alimentos y Medicamentos (FDA) actualizó la clasificación de dispositivos médicos y ortopédicos, incluyendo las esferas espinales para su uso en procedimientos de fusión intervertebral (regla final), presentando el análisis final de impacto regulatorio. Según el análisis de la FDA, los dispositivos espinales se clasifican como Clase III. Estos dispositivos requerirán una solicitud de aprobación previa a la comercialización por separado. Además, la FDA determinó que los controles generales y especiales son insuficientes para garantizar la eficacia y seguridad de los dispositivos. Por lo tanto, se espera que las empresas proporcionen descripciones y análisis completos de sus productos, incluyendo su eficacia y seguridad, para evitar confusiones respecto a los materiales, las especificaciones, el tamaño y las indicaciones clínicas.

De manera similar, las regulaciones en los países en desarrollo están actualizando los requisitos regulatorios para los dispositivos de fusión espinal. En noviembre de 2021, la Administración de Productos Terapéuticos (TGA) del Departamento de Salud y Atención a la Tercera Edad del gobierno australiano revisó el marco regulatorio para los dispositivos médicos implantables de columna. La TGA busca brindar apoyo a patrocinadores y fabricantes para que comprendan y cumplan con los nuevos requisitos regulatorios. La TGA ha propuesto cuatro requisitos principales para los fabricantes, que incluyen la necesidad de información específica en la entrada del ARTG sobre los dispositivos de fusión espinal de Clase IIb; la auditoría obligatoria de la TGA para las solicitudes de inclusión de dispositivos, incluyendo la evaluación de la evidencia clínica; documentos de evaluación de la conformidad que demuestren procedimientos adecuados para la clasificación de dispositivos; y una evaluación exhaustiva por parte del fabricante de los sistemas de gestión de calidad y la documentación técnica relacionada con cada dispositivo. Por lo tanto, la rigurosidad de las regulaciones para los fabricantes conllevará mayores inversiones económicas, y el riesgo de retiradas del mercado podría generar pérdidas. En consecuencia, las estrictas regulaciones para los dispositivos de fusión espinal se encuentran entre los factores que dificultan el crecimiento del mercado.

Segmentación y alcance del informe:

El mercado de dispositivos para fusión espinal se divide según el tipo de producto, el tipo de cirugía, la indicación de la enfermedad y el usuario final. Por tipo de producto, se segmenta en dispositivos toracolumbares, dispositivos de fijación cervical y dispositivos de fusión intersomática. Por tipo de cirugía, se divide en cirugía de columna abierta y cirugía de columna mínimamente invasiva. Según la indicación de la enfermedad, se segmenta en disco degenerativo, traumatismos y fracturas, deformidades complejas y otras. Por usuario final, se segmenta en hospitales, clínicas especializadas y otros. Según la geografía, el mercado se divide en América del Norte (EE. UU., Canadá y México), Europa (Reino Unido, Alemania, Francia, Italia, España y el resto de Europa), Asia Pacífico (China, Japón, India, Corea del Sur, Australia y el resto de Asia Pacífico), Oriente Medio y África (Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmentario:

Según el tipo de cirugía, el mercado de dispositivos de fusión espinal se divide en cirugía abierta y cirugía mínimamente invasiva. En 2022, la cirugía abierta representó la mayor parte del mercado. Se estima que la cirugía mínimamente invasiva crecerá a una tasa de crecimiento anual compuesta (TCAC) superior entre 2022 y 2030 debido a la creciente adopción de este abordaje. La cirugía abierta se considera el procedimiento estándar, ya que ofrece una exposición completa de la anatomía. Se recomienda para tratar afecciones como la escoliosis, la degeneración discal grave, la inestabilidad espinal o una combinación de estos problemas. La cirugía abierta es la opción preferida en casos graves y complejos, ya que proporciona una mayor exposición de la anatomía, facilita el procedimiento y ofrece una mejor visibilidad de las estructuras circundantes. Sin embargo, este tipo de cirugía conlleva varios riesgos, como una hemorragia excesiva y un tiempo de recuperación prolongado.

En muchos casos, la cirugía abierta de columna puede revertir los síntomas de trastornos espinales. Las complicaciones también pueden provocar infecciones, mala cicatrización de heridas, coágulos sanguíneos y daños en las venas o nervios circundantes.

La cirugía de columna mínimamente invasiva (MISS, por sus siglas en inglés) ha ganado notable popularidad frente a la cirugía abierta tradicional. La MISS requiere incisiones más pequeñas, lo que facilita convencer a los pacientes de someterse a ella. Otras ventajas, como evitar daños en los músculos circundantes, menor sangrado, menos dolor, una recuperación más rápida y estancias hospitalarias más cortas, han impulsado su adopción. Actualmente, la MISS se considera un procedimiento común para la fusión espinal. Su mayor adopción se debe, en parte, al tratamiento de problemas de columna en personas mayores y pacientes críticos, al limitar los riesgos y modificar los patrones de reembolso y las preferencias de los pacientes. Además, las transformaciones en la MISS han introducido nuevas técnicas de imagen intraoperatoria mediante la integración de software avanzado. Esta combinación permite a los cirujanos la navegación en tiempo real, complementando su conocimiento de la anatomía tridimensional (3D) de la columna. Por lo tanto, la transformación de la MISS está impulsando el crecimiento más rápido del segmento, lo que a su vez impulsa el crecimiento del mercado. Según un artículo titulado «Cirugía de columna mínimamente invasiva: una visión general», publicado en julio de 2022, aproximadamente el 75 % de los 1,2 millones de procedimientos de columna que se realizan anualmente en Estados Unidos se llevan a cabo mediante técnicas de cirugía mínimamente invasiva (MISS). De manera similar, un artículo titulado «Endoscopia espinal: evidencia, técnicas, tendencias globales y proyecciones futuras», publicado en enero de 2022, indicó que el 96,7 % de los cirujanos asiáticos realizan MISS. Por lo tanto, considerando el creciente número de procedimientos MISS, se prevé que el mercado crezca notablemente en los próximos años.

El mercado de dispositivos de fusión espinal, por tipo de producto, se segmenta en dispositivos toracolumbares, dispositivos de fijación cervical y dispositivos de fusión intersomática. En 2022, el segmento de dispositivos toracolumbares representó la mayor cuota de mercado por tipo de producto. Se estima que el segmento de dispositivos de fusión intersomática experimentará un crecimiento significativo, con una tasa de crecimiento anual compuesta (TCAC) considerable entre 2022 y 2030, debido al desarrollo de estos dispositivos. El mercado de dispositivos de fusión espinal, por indicación clínica, se clasifica en disco degenerativo, traumatismos y fracturas, deformidades complejas y otras. En 2022, el segmento de disco degenerativo representó la mayor cuota de mercado por indicación clínica y se estima que experimentará un crecimiento significativo, con una TCAC considerable, entre 2022 y 2030, debido al aumento de la población geriátrica, más propensa a las enfermedades degenerativas. El mercado de dispositivos de fusión espinal, por usuario final, se segmenta en hospitales, clínicas especializadas y otros. En 2022, el segmento de hospitales ostentó la mayor cuota de mercado y se prevé que crezca al ritmo más rápido durante los próximos años.

Análisis regional:

Según la geografía, el mercado de dispositivos de fusión espinal se divide en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica. Norteamérica es la región que más contribuye al crecimiento del mercado, y Asia Pacífico es la de mayor crecimiento. El mercado de dispositivos de fusión espinal en Norteamérica se segmenta en Estados Unidos, Canadá y México. En 2022, Estados Unidos ostentaba la mayor cuota de mercado en esta región y se prevé que mantenga su liderazgo durante el período de pronóstico. DePuy Synthes, Stryker, Aurora Spine y Alevio Spine se encuentran entre los principales actores que operan en el mercado de dispositivos de fusión espinal en Estados Unidos. El desarrollo y lanzamiento de productos impulsados por estos actores favorecen el crecimiento del mercado. Los dispositivos de fusión espinal tecnológicamente avanzados, aprobados por la Administración de Alimentos y Medicamentos (FDA), se utilizan ampliamente en Estados Unidos. A continuación, se presenta la lista de dispositivos de fusión espinal aprobados recientemente por la FDA:

- En mayo de 2023, CTL Amedica recibió la autorización 510(k) de la FDA para la comercialización del sistema de jaula de fusión intercorpórea NITRO, fabricado exclusivamente mediante la fusión del biomaterial nitruro de silicio. Este material es compatible con todas las modalidades de imagen, presenta propiedades bacteriostáticas únicas y proporciona imágenes sin artefactos.

- En enero de 2023, Alevio Spine recibió la autorización 510(k) para indicaciones adicionales del sistema de fusión de la articulación sacroilíaca SI-Cure. La indicación ampliada incluye la fusión sacroilíaca en pacientes con madurez esquelética que se someten a fijación sacropélvica como parte de una fusión lumbar o toracolumbar.

- En junio de 2022, la FDA de EE. UU. otorgó la autorización 510(k) al dispositivo de fusión intersomática lumbar anterior (ALIF) DEXA SOLO-L de Aurora Spine. Basado en la plataforma tecnológica DEXA, se diseñó un dispositivo autónomo impreso en 3D para procedimientos de fusión intersomática lumbar anterior y lateral (ALIF y LLIF).

El desgaste propio de la edad contribuye a la prevalencia del dolor lumbar en la población geriátrica de EE. UU., lo que a su vez impulsa la demanda de dispositivos de fusión espinal. Según los Servicios Nacionales de Salud (NHS) de 2022, la incidencia de dolor lumbar a lo largo de la vida en EE. UU. se sitúa entre el 60 % y el 90 %, con una incidencia anual del 5 %. La misma fuente indica que el 14,3 % de los pacientes nuevos acuden al médico cada año por dolor lumbar, y que aproximadamente 13 millones de personas consultan a un médico debido a dolor lumbar crónico.

Perspectivas regionales del mercado de dispositivos de fusión espinal

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de dispositivos de fusión espinal durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de fusión espinal en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de dispositivos de fusión espinal

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 8.280 millones |

| Tamaño del mercado para 2030 | 12.990 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 5,8% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por tipo de producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de dispositivos de fusión espinal: comprensión de su impacto en la dinámica empresarial.

El mercado de dispositivos de fusión espinal está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de dispositivos de fusión espinal.

Desarrollos de la industria y oportunidades futuras:

A continuación se enumeran diversas iniciativas de los principales actores que operan en el mercado de dispositivos de fusión espinal:

- En febrero de 2023, Globus Medical Inc., proveedor líder de soluciones musculoesqueléticas, y NUVASIVE, empresa pionera en innovación tecnológica para la columna vertebral, acordaron fusionarse mediante un intercambio de acciones. Esta transacción une a dos reconocidas compañías de tecnología musculoesquelética con una visión común de innovación en la búsqueda constante de soluciones para las necesidades clínicas no satisfechas y así mejorar la atención al paciente.

- En noviembre de 2022, Centinel Spine LLC anunció el primer implante de su producto de reemplazo total de disco cervical (TDR) prodisc C SK. El sistema prodisc C SK es el segundo de los tres nuevos productos que se lanzarán al mercado.

- En marzo de 2022, DePuy Synthes Inc. adquirió CUPTIMIZE Hip-Spine Analysis, una herramienta intuitiva que proporciona a los cirujanos una mejor comprensión y tratamiento del impacto de la movilidad anómala entre la columna vertebral y la pelvis en pacientes que requieren artroplastia total de cadera (ATC). CUPTIMIZE Hip-Spine Analysis optimiza las capacidades de planificación quirúrgica de VELYS Hip Navigation, una de las plataformas de tecnología conectada VELYS Digital Surgery de DePuy Synthes.

Panorama competitivo y empresas clave:

Entre los principales actores del mercado de dispositivos para fusión espinal se encuentran Medtronic PLC, Johnson & Johnson Services Inc., B. Braun SE, Stryker Corp., ATEC Spine Inc., Globus Medical Inc., NuVasive Inc., ZimVie Inc., Centinel Spine LLC y Orthofix Medical Inc. Estas empresas se centran en el lanzamiento de nuevos productos y la expansión geográfica para satisfacer la creciente demanda mundial y ampliar su gama de productos especializados. Su presencia global les permite atender a una amplia cartera de clientes, lo que a su vez les permite aumentar su cuota de mercado.

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias