Marktstrategien für Wirbelsäulenfusionsgeräte, Top-Player, Wachstumschancen, Analyse und Prognose bis 2030

Marktgröße und Prognosen für Wirbelsäulenfusionsgeräte (2020 – 2030), globaler und regionaler Anteil, Trends und Berichtsabdeckung zur Analyse von Wachstumschancen: Nach Produkttyp (thorakolumbale Geräte, zervikale Fixierungsgeräte und Geräte zur interkorporellen Fusion), Operationstyp (offene Wirbelsäulenchirurgie und minimalinvasive Wirbelsäulenchirurgie), Krankheitsindikationen (degenerative Bandscheiben, Traumata und Frakturen, komplexe Deformitäten und andere), Endbenutzer (Krankenhäuser, Fachkliniken und andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika)

- Status : Veröffentlicht

- Berichtscode : TIPMD00002296

- Kategorie : Biowissenschaften

- Anzahl der Seiten : 208

- Verfügbare Berichtsformate :

- Datum der letzten Aktualisierung : June 13, 2024

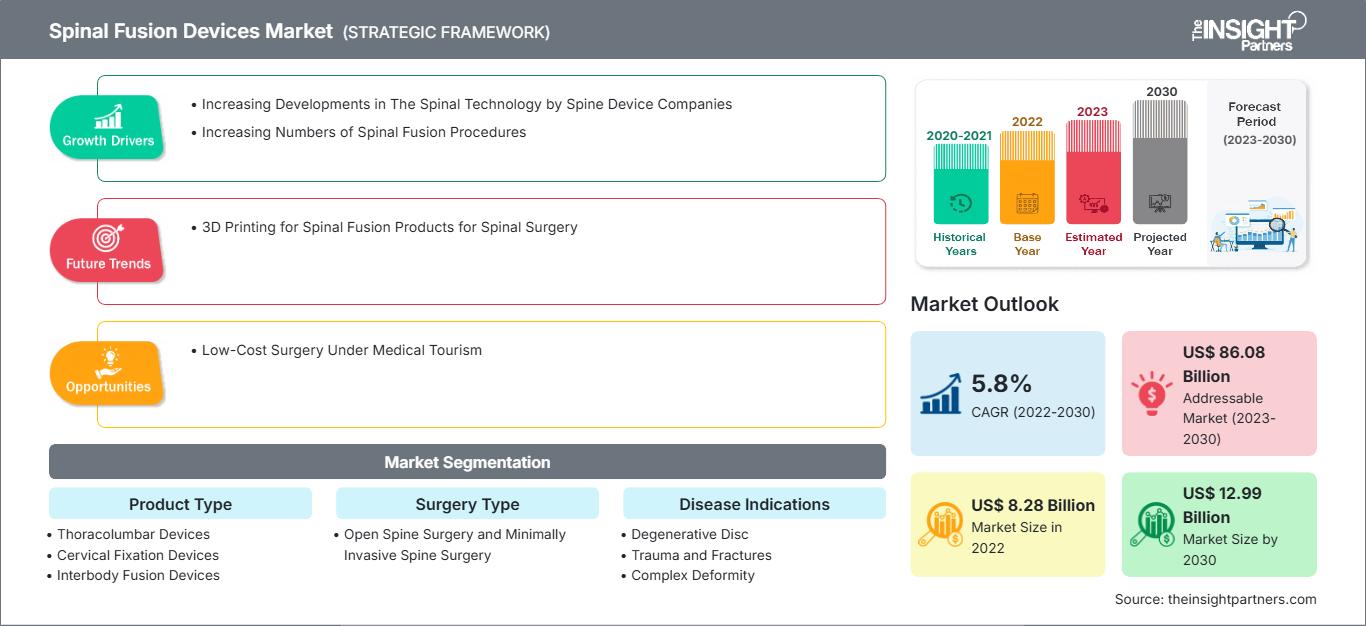

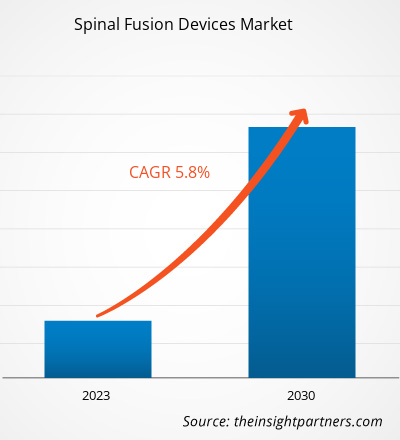

[Forschungsbericht] Der Markt für Wirbelsäulenfusionsgeräte soll von 8.276,31 Millionen US-Dollar im Jahr 2022 auf 12.993,25 Millionen US-Dollar im Jahr 2030 wachsen und voraussichtlich eine jährliche Wachstumsrate von 5,8 % zwischen 2022 und 2030 erreichen.

Markteinblicke und Analystenmeinung:

Der Markt für Wirbelsäulenfusionsgeräte wächst aufgrund der steigenden Zahl von Fällen mit Wirbelsäulenfusionsgeräten aufgrund der Zunahme von Gallensteinen rasant. Auch die Zunahme von Diabeteserkrankungen treibt das Marktwachstum an.

Darüber hinaus treiben strategische Initiativen von Unternehmen zur Marktentwicklung das Marktwachstum voran. Im September 2022 gab GE Healthcare die 510(k)-Zulassung der US-amerikanischen FDA für sein bahnbrechendes AIR Recon DL für 3D- und PROPELLER-Bildgebungssequenzen bekannt. Die Vorteile von AIR Recon DL werden durch diese neuen Funktionen auf fast alle klinischen Verfahren der Magnetresonanztomographie (MRT) ausgeweitet, decken alle Anatomien ab und ermöglichen eine bessere Bildqualität, kürzere Scanzeiten und ein verbessertes Patientenerlebnis. Daher wird ein erheblicher Anstieg revolutionärer Technologien zur Erfüllung der Kundenbedürfnisse im Prognosezeitraum wahrscheinlich neue Trends auf dem Markt mit sich bringen.

Chancen und Herausforderungen:

Wirbelsäulenversteifungsoperationen sind viel teurer; viele Patienten zögern, sich einer Wirbelsäulenoperation zu unterziehen. Außerdem werden die Kosten für Wirbelsäulenimplantate in vielen Fällen nicht von den Krankenkassen übernommen, was die Anzahl der Operationen begrenzt. Ein Land wie die USA ist beispielsweise teuer; Laut den im Februar 2022 veröffentlichten Daten des Healthcare Bluebook sind die fünf Städte mit den höchsten Kosten für eine lumbale Wirbelsäulenversteifung aufgeführt: Denver: 86.182 US-Dollar, San Jose, Kalifornien: 78.809 US-Dollar, San Francisco: 78.809 US-Dollar, Indianapolis: 77.269 US-Dollar und Seattle: 74.499 US-Dollar. Gleichzeitig betragen die niedrigsten Kosten für eine lumbale Wirbelsäulenversteifung in Städten wie Memphis, Tennessee und San Antonio ca. 48.000 US-Dollar.

Passen Sie diesen Bericht Ihren Anforderungen an

Sie erhalten kostenlos Anpassungen an jedem Bericht, einschließlich Teilen dieses Berichts oder einer Analyse auf Länderebene, eines Excel-Datenpakets sowie tolle Angebote und Rabatte für Start-ups und Universitäten.

Markt für Wirbelsäulenfusionsgeräte: Strategische Einblicke

-

Holen Sie sich die wichtigsten Markttrends aus diesem Bericht.Dieses KOSTENLOSE Beispiel umfasst Datenanalysen, die von Markttrends bis hin zu Schätzungen und Prognosen reichen.

Andererseits hat der Medizintourismus es ermöglicht, Wirbelsäulenversteifungsoperationen zu günstigeren Preisen anzubieten. Länder in Entwicklungsregionen haben den Medizintourismus stark ausgebaut und verfügen über fortschrittliche Technologien, die erstklassige medizinische Dienstleistungen zu günstigeren Preisen anbieten. Daten von Lyfboat Technologies Pvt. vom Juli 2023 besagen, dass Länder wie Indien, Thailand, die Türkei, die Vereinigten Arabischen Emirate und Ägypten als die besten Länder gelten, wenn es um Skolioseoperationen zwischen 8.000 und 16.000 US-Dollar geht. Die von Lyfboat Technologies Pvt veröffentlichten Daten zeigen auch, dass die Kosten für eine Wirbelsäulenversteifung in Ägypten 10.897 US-Dollar und in den Vereinigten Arabischen Emiraten etwa 8.200 US-Dollar betragen. Ähnlich verhält es sich mit den Kosten für eine Wirbelsäulenversteifung in der Türkei, die 15.000 US-Dollar betragen und in Indien etwa zwischen 8.000 und 12.000 US-Dollar liegen. Außerdem betragen die Kosten für eine Thorakoplastik in Indien zwischen 2.500 und 4.000 US-Dollar.

Das Angebot kritischer Operationen zu günstigeren Kosten erhöht den Patientenstrom in diese Länder für medizinische Behandlungen. Auch die Verfügbarkeit fortschrittlicher medizinischer Techniken und steigende staatliche Mittel zur Förderung des Medizintourismus führen zu einer steigenden Nachfrage nach fortschrittlichen chirurgischen Implantaten. Darüber hinaus wird die sich entwickelnde Gesundheitsinfrastruktur in Entwicklungsländern voraussichtlich die Nachfrage nach fortschrittlichen medizinischen Geräten anhalten lassen und so die Wachstumschancen für den Markt für Wirbelsäulenfusionsgeräte verbessern.

Die regulatorischen Anforderungen für Wirbelsäulenfusionsgeräte unterscheiden sich von denen anderer implantierbarer Geräte. Die Vorschriften für Wirbelsäulenfusionsgeräte werden regelmäßig aktualisiert, um die Qualität der Produkte aufrechtzuerhalten und den Patienten eine verbesserte Lebensqualität zu bieten. Im März 2023 hat die Food and Drug Administration (FDA) die endgültige Regulierungsfolgenabschätzung zu Medizinprodukten, orthopädischen Geräten und der Klassifizierung von Wirbelsäulenkugeln zur Verwendung bei intervertebralen Fusionsverfahren (endgültige Regelung) aktualisiert. Laut der Analyse der FDA werden Wirbelsäulengeräte in die Klasse III eingestuft. Für die Geräte ist eine separate Einreichung von Anträgen auf Marktzulassung erforderlich. Zudem stellte die FDA fest, dass allgemeine und spezielle Kontrollen nicht ausreichen, um die Wirksamkeit und Sicherheit der Geräte zu gewährleisten. Daher wird von den Unternehmen erwartet, dass sie vollständige Produktbeschreibungen und Analysen zur Produkteffizienz und -sicherheit vorlegen, um Verwirrung hinsichtlich des Produktmaterials und der Spezifikationen für Größen und beabsichtigte klinische Zustände zu vermeiden.

In ähnlicher Weise aktualisieren die Vorschriften in Entwicklungsländern die regulatorischen Anforderungen für Wirbelsäulenfusionsgeräte. Im November 2021 überarbeitete die Therapeutic Goods Administration (TGA) des australischen Ministeriums für Gesundheit und Altenpflege den regulatorischen Rahmen für implantierbare medizinische Wirbelsäulengeräte. Ziel der TGA ist es, Sponsoren und Hersteller mit neuen regulatorischen Anforderungen dabei zu unterstützen, die aktualisierten Anforderungen zu verstehen und einzuhalten. Die TGA hat vier wichtige Anforderungen an die Hersteller vorgeschlagen, darunter die Notwendigkeit spezifischer Informationen im ARTG-Eintrag zu Wirbelsäulenfusionsgeräten der Klasse IIb, die obligatorische Auditbewertung der TGA für Anträge auf Geräteaufnahme, einschließlich der Bewertung klinischer Nachweise; Konformitätsbewertungsdokumente, die geeignete Verfahren zur Geräteklassifizierung nachweisen, sowie eine umfassende Bewertung der Qualitätsmanagementsysteme und der technischen Dokumentation jedes Geräts durch den Hersteller. Die Strenge der Vorschriften für Hersteller führt daher zu höheren wirtschaftlichen Investitionen, und das Risiko von Rückrufen kann zu Verlusten führen. Daher gehören die strengen Vorschriften für Wirbelsäulenfusionsgeräte zu den Faktoren, die das Marktwachstum hemmen.

Berichtssegmentierung und -umfang:

Der Marktanteil von Wirbelsäulenfusionsgeräten ist nach Produkttyp, Operationsart, Krankheitsindikation und Endverbraucher unterteilt. Der Markt für Wirbelsäulenfusionsgeräte ist nach Produkttyp in thorakolumbale Geräte, zervikale Fixierungsgeräte und Geräte zur interkorporellen Fusion unterteilt. Der Markt für Wirbelsäulenfusionsgeräte ist nach Operationsart in offene Wirbelsäulenchirurgie und minimalinvasive Wirbelsäulenchirurgie unterteilt. Der Markt für Wirbelsäulenfusionsgeräte ist nach Krankheitsindikationen in degenerative Bandscheiben, Traumata und Frakturen, komplexe Deformitäten und andere unterteilt. Der Markt für Wirbelsäulenfusionsgeräte ist nach Endverbraucher in Krankenhäuser, Fachkliniken und Sonstige unterteilt. Geografisch ist der Markt in Nordamerika (USA, Kanada und Mexiko), Europa (Großbritannien, Deutschland, Frankreich, Italien, Spanien und das übrige Europa), Asien-Pazifik (China, Japan, Indien, Südkorea, Australien und der übrige Asien-Pazifik-Raum), Naher Osten und Afrika (VAE, Saudi-Arabien, Südafrika und der übrige Nahe Osten und Afrika) sowie Süd- und Mittelamerika (Brasilien, Argentinien und der übrige Süd- und Mittelamerika) unterteilt.

Segmentanalyse:

Basierend auf der Operationsart ist der Markt für Wirbelsäulenfusionsgeräte in offene Wirbelsäulenchirurgie und minimalinvasive Wirbelsäulenchirurgie unterteilt. Im Jahr 2022 hatte das Segment der offenen Wirbelsäulenchirurgie nach Operationen den größten Marktanteil. Das Segment der minimalinvasiven Wirbelsäulenchirurgie wird aufgrund der zunehmenden Verbreitung minimalinvasiver Methoden in der Wirbelsäulenchirurgie zwischen 2022 und 2030 voraussichtlich eine höhere durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Offene Operationen gelten als Standardoperationen, da sie einen vollständigen Einblick in die Anatomie ermöglichen. Offene Wirbelsäulenoperationen werden zur Behandlung von Erkrankungen wie Skoliose, schwerer Degeneration der Bandscheiben, Wirbelsäuleninstabilität oder einer Kombination dieser Probleme empfohlen. Offene Operationen werden häufig bevorzugt, wenn die Erkrankung schwerwiegend und komplex ist; sie ermöglichen einen größeren Einblick in die Anatomie, erleichtern den Eingriff und bieten eine bessere Sicht auf die umliegenden Strukturen. Mit offenen Wirbelsäulenoperationen sind jedoch mehrere Risiken verbunden. Zu den Risiken gehören übermäßiger Blutverlust und eine längere Genesungszeit.

In vielen Fällen können durch offene Wirbelsäulenoperationen die Symptome von Wirbelsäulenerkrankungen rückgängig gemacht werden. Komplikationen können auch zu Infektionen, schlechter Wundheilung, Blutgerinnseln und Schäden an umliegenden Venen oder Nerven führen.

Die minimalinvasive Wirbelsäulenchirurgie (MISS) hat im Vergleich zur traditionellen offenen Wirbelsäulenchirurgie deutlich an Aufmerksamkeit gewonnen. MISS erfordert kleinere Schnitte; daher ist es einfacher, Patienten davon zu überzeugen, sich einer MISS zu unterziehen. Weitere Vorteile wie die Vermeidung von Schäden an der umliegenden Muskulatur, weniger Blutungen, weniger Schmerzen, eine schnellere Genesung und kürzere Krankenhausaufenthalte haben die Akzeptanz von MISS erhöht. Derzeit gilt MISS als gängiges Verfahren zur Wirbelsäulenversteifung. Die höhere Akzeptanz von MISS umfasst die Behandlung von Wirbelsäulenproblemen bei älteren und schwerstkranken Menschen durch Risikominimierung und veränderte Erstattungsmuster sowie Patientenpräferenzen. Darüber hinaus haben Transformationen bei MISS durch die Kombination leistungsstarker Software neue intraoperative Bildgebungsverfahren eingeführt. Die Kombination von Bildgebungsverfahren und Software ermöglicht Chirurgen eine Echtzeitnavigation, um ihr Verständnis der dreidimensionalen (3D) Anatomie der Wirbelsäule zu erweitern. Somit führt die Transformation bei MISS zum schnellsten Wachstum des Segments und treibt letztendlich das Marktwachstum voran. Laut einem im Juli 2022 veröffentlichten Artikel mit dem Titel „Minimal Invasive Spine Surgery Type: An Overview“ werden etwa 75 % der 1,2 Millionen Wirbelsäulenoperationen in den USA jährlich mit MISS-Techniken durchgeführt. In einem ähnlichen Artikel mit dem Titel „Spinal Endoscopy: Evidence, Techniques, Global Trends, and Future Projections“ vom Januar 2022 heißt es, dass 96,7 % der asiatischen Chirurgen MISS durchführen. Angesichts der steigenden Zahl von MISS-Eingriffen wird daher erwartet, dass der Markt in den kommenden Jahren deutlich wachsen wird.

Der Markt für Geräte zur Wirbelsäulenfusion ist nach Produkttyp in thorakolumbale Geräte, Geräte zur zervikalen Fixierung und Geräte zur interkorporellen Fusion unterteilt. Im Jahr 2022 hatte das Segment der thorakolumbalen Geräte nach Produkttyp den größten Marktanteil. Das Segment der interkorporellen Fusionsgeräte wird aufgrund der zunehmenden Entwicklung dieser Geräte zwischen 2022 und 2030 voraussichtlich mit einer erheblichen CAGR wachsen. Der Markt für Geräte zur Wirbelsäulenfusion ist nach Krankheitsindikation in degenerative Bandscheibenerkrankungen, Traumata und Frakturen, komplexe Deformitäten und andere unterteilt. Im Jahr 2022 hatte das Segment der degenerativen Bandscheiben den größten Marktanteil nach Krankheitsindikationen und wird zwischen 2022 und 2030 voraussichtlich mit einer signifikanten CAGR wachsen, da die wachsende geriatrische Bevölkerung anfälliger für degenerative Erkrankungen ist. Der Markt für Wirbelsäulenfusionsgeräte ist nach Endverbraucher in Krankenhäuser, Fachkliniken und Sonstige unterteilt. Im Jahr 2022 hatte das Segment Krankenhäuser den größten Marktanteil und wird in den kommenden Jahren voraussichtlich am schnellsten wachsen.

Regionale Analyse:

Geografisch ist der Markt für Wirbelsäulenfusionsgeräte in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Süd- und Mittelamerika unterteilt. Nordamerika trägt am meisten zum Marktwachstum bei und der Asien-Pazifik-Raum ist die am schnellsten wachsende Region. Der Markt für Wirbelsäulenfusionsgeräte in Nordamerika ist in die USA, Kanada und Mexiko unterteilt. Im Jahr 2022 hatten die USA den größten Marktanteil in dieser Region und werden ihre dominierende Stellung im Prognosezeitraum voraussichtlich beibehalten. DePuy Synthes, Stryker, Aurora Spine und Alevio Spine gehören zu den wichtigsten Akteuren auf dem Markt für Wirbelsäulenfusionsgeräte in den USA. Produktentwicklungen und -einführungen dieser Akteure begünstigen das Marktwachstum. Technologisch fortschrittliche, von der Food and Drug Administration (FDA) zugelassene Wirbelsäulenfusionsgeräte sind in den USA weit verbreitet. Nachfolgend finden Sie eine Liste der kürzlich von der FDA zugelassenen Wirbelsäulenfusionsgeräte:

- Im Mai 2023 erhielt CTL Amedica die FDA 510(k)-Zulassung für die Vermarktung des NITRO Interbody Fusion Cage Systems, das ausschließlich durch die Fusion des Biomaterials Siliziumnitrid hergestellt wird. Siliziumnitrid ist mit allen Bildgebungsverfahren kompatibel; es weist einzigartige bakteriostatische Eigenschaften auf und liefert artefaktfreie Bildgebung.

- Im Januar 2023 erhielt Alevio Spine die 510(K)-Zulassung für zusätzliche Indikationen für das SI-Cure SI-Gelenkfusionssystem. Die erweiterte Indikation umfasst die Iliosakralfusion bei Patienten mit ausgereiftem Skelett, die sich einer sakropelvinen Fixierung als Teil einer lumbalen oder thorakolumbalen Fusion unterziehen.

- Im Juni 2022 erteilte die US-amerikanische FDA die 510K-Zulassung für das anteriore lumbale interkorporelle Fusionsgerät (ALIF) DEXA SOLO-L von Aurora Spine. Basierend auf der DEXA-Technologieplattform wurde ein 3D-gedrucktes eigenständiges Gerät für Verfahren zur anterioren und lateralen lumbalen interkorporellen Fusion (ALIF & LLIF) entwickelt.

Altersbedingte Abnutzung führt in den USA zu häufigeren Schmerzen im unteren Rücken (LBP) bei der geriatrischen Bevölkerung und treibt damit die Nachfrage nach Geräten zur Wirbelsäulenfusion an. Laut National Health Services liegt die Lebenszeitinzidenz von LBP in den USA im Jahr 2022 bei 60–90 %, die jährliche Inzidenz bei 5 %. Die Quelle gibt auch an, dass 14,3 % der Neupatienten jedes Jahr wegen LBP einen Arzt aufsuchen und etwa 13 Millionen Menschen wegen chronischer LBP einen Arzt aufsuchen.

Geräte zur Wirbelsäulenfusion

Regionale Einblicke in den Markt für WirbelsäulenfusionsgeräteDie Analysten von The Insight Partners haben die regionalen Trends und Faktoren, die den Markt für Wirbelsäulenfusionsgeräte im Prognosezeitraum beeinflussen, ausführlich erläutert. In diesem Abschnitt werden auch die Marktsegmente und die geografische Lage in Nordamerika, Europa, dem asiatisch-pazifischen Raum, dem Nahen Osten und Afrika sowie Süd- und Mittelamerika erörtert.

Umfang des Marktberichts zu Wirbelsäulenfusionsgeräten

| Berichtsattribut | Einzelheiten |

|---|---|

| Marktgröße in 2022 | US$ 8.28 Billion |

| Marktgröße nach 2030 | US$ 12.99 Billion |

| Globale CAGR (2022 - 2030) | 5.8% |

| Historische Daten | 2020-2021 |

| Prognosezeitraum | 2023-2030 |

| Abgedeckte Segmente |

By Produkttyp

|

| Abgedeckte Regionen und Länder |

Nordamerika

|

| Marktführer und wichtige Unternehmensprofile |

|

Dichte der Marktteilnehmer für Wirbelsäulenfusionsgeräte: Verständnis ihrer Auswirkungen auf die Geschäftsdynamik

Der Markt für Wirbelsäulenfusionsgeräte wächst rasant. Die steigende Nachfrage der Endverbraucher ist auf Faktoren wie veränderte Verbraucherpräferenzen, technologische Fortschritte und ein stärkeres Bewusstsein für die Produktvorteile zurückzuführen. Mit der steigenden Nachfrage erweitern Unternehmen ihr Angebot, entwickeln Innovationen, um den Bedürfnissen der Verbraucher gerecht zu werden, und nutzen neue Trends, was das Marktwachstum weiter ankurbelt.

- Holen Sie sich die Markt für Wirbelsäulenfusionsgeräte Übersicht der wichtigsten Akteure

Verschiedene Initiativen wichtiger Akteure auf dem Markt für Wirbelsäulenfusionsgeräte sind nachfolgend aufgeführt:

- Im Februar 2023 vereinbarten Globus Medical Inc., ein führender Anbieter von Lösungen für den Bewegungsapparat, und NUVASIVE, ein Pionier der Wirbelsäulentechnologie-Innovation, eine Fusion im Rahmen einer reinen Aktientransaktion. Die Transaktion bringt zwei namhafte Unternehmen der Muskel-Skelett-Technologie mit einer gemeinsamen Vision von Innovation zusammen, um unerfüllte klinische Anforderungen zur Verbesserung der Patientenversorgung zu erfüllen.

- Im November 2022 gab Centinel Spine LLC die erste Implantation seines Produkts prodisc C SK Cervical Total Disc Replacement (TDR) bekannt. Das prodisc C SK-System ist das zweite von drei neuen Produkten, die auf den Markt kommen.

- Im März 2022 erwarb DePuy Synthes Inc. CUPTIMIZE Hip-Spine Analysis und bietet Chirurgen damit ein benutzerfreundliches Tool, mit dem sie die Auswirkungen abweichender Beweglichkeit zwischen Wirbelsäule und Becken bei einigen Patienten, die eine totale Hüftarthroplastik (THA) benötigen, besser verstehen und behandeln können. CUPTIMIZE Hip-Spine Analysis verbessert die Operationsplanungsfunktionen von VELYS Hip Navigation, einer der VELYS Digital Surgery-Plattformen für vernetzte Technologien von DePuy Synthes.

Wettbewerbslandschaft und wichtige Unternehmen:

Einige prominente Akteure auf dem Markt für Wirbelsäulenfusionsgeräte sind Medtronic PLC, Johnson & Johnson Services Inc, B.Braun SE, Stryker Corp, ATEC Spine Inc, Globus Medical Inc, NuVasive Inc, ZimVie Inc, Centinel Spine LLC und Orthofix Medical Inc. Diese Unternehmen konzentrieren sich auf die Einführung neuer Produkte und die geografische Expansion, um der weltweit steigenden Verbrauchernachfrage gerecht zu werden und ihr Produktangebot in Spezialportfolios zu erweitern. Ihre globale Präsenz ermöglicht es ihnen, einen großen Kundenstamm zu bedienen und so ihren Marktanteil auszubauen.

Mrinal ist eine erfahrene Research-Analystin mit über 8 Jahren Erfahrung in der Marktanalyse und Beratung im Bereich Life Sciences. Mit ihrer strategischen Denkweise und ihrem unerschütterlichen Streben nach Exzellenz hat sie sich umfassende Expertise in den Bereichen Pharmaprognosen, Marktchancenbewertung und Entwicklung von Branchen-Benchmarks angeeignet. Ihre Arbeit konzentriert sich darauf, umsetzbare Erkenntnisse zu liefern, die Kunden fundierte strategische Entscheidungen ermöglichen. Mrinals Kernkompetenz liegt in der Übersetzung komplexer quantitativer Datensätze in aussagekräftige Geschäftsinformationen. Ihr analytischer Scharfsinn ist entscheidend für die Entwicklung von Go-to-Market-Strategien (GTM) und die Erschließung von Wachstumschancen in der Pharma- und Medizinproduktebranche. Als vertrauenswürdige Beraterin konzentriert sie sich konsequent auf die Optimierung von Arbeitsabläufen und die Etablierung von Best Practices, um so Innovation und Betriebseffizienz für ihre Kunden zu fördern.

- Umfassende Analyse der Marktgröße und Prognosen

- Detaillierte Segmentierungsanalyse

- Tiefgehende Bewertung der Marktdynamik

- Einblicke auf regionaler und nationaler Ebene

- Wettbewerbslandschaft und Unternehmens-Benchmarking

- Strategische Business Intelligence

Erfahrungsberichte

Der SCADA-Systemmarktbericht von Insight Partners ist umfassend und bietet wertvolle Einblicke in aktuelle Trends und Zukunftsprognosen. Das Team war durchweg hochprofessionell, reaktionsschnell und hilfsbereit. Wir sind sehr zufrieden und können die Dienstleistungen wärmstens empfehlen.

RAN KEDEM Partner, Reali Technologies LTDsIch habe einen Bericht über einen sehr spezifischen Softwaremarkt angefordert, und das Team hat ihn innerhalb weniger Tage erstellt. Die Informationen waren sehr relevant und gut präsentiert. Anschließend habe ich einige Änderungen und Ergänzungen zum Bericht angefordert. Das Team reagierte erneut sehr schnell, und ich erhielt den Abschlussbericht in weniger als einer Woche.

JEAN-HERVE JENN Vorsitzende, Future AnalyticaWir haben mit The Insight Partners für eine wichtige Marktstudie und Prognose zusammengearbeitet. Sie gaben uns klare Einblicke in Chancen und Risiken, die uns bei der Gestaltung unserer Pläne halfen. Ihre Recherchen waren benutzerfreundlich und basierten auf soliden Daten. Sie halfen uns, kluge und sichere Entscheidungen zu treffen. Wir können sie wärmstens empfehlen.

PIYUSH NAGPAL Sr. Vizepräsident, Fernlicht GlobalDie Insight Partners lieferten aufschlussreiche, gut strukturierte Marktforschung mit fundierter Fachkompetenz. Ihr Team war durchweg professionell und reaktionsschnell. Die benutzerfreundliche Website ermöglichte den Zugriff auf Branchenberichte. Wir empfehlen sie wärmstens für zuverlässige und hochwertige Forschungsdienstleistungen.

YUKIHIKO ADACHI Geschäftsführer, Deep Blue, LLC.Dies ist das erste Mal, dass ich einen Marktbericht von The Insight Partners erworben habe. Obwohl ich zunächst unsicher war, besuchte ich die Website und fühlte mich dann sicherer, das Risiko einzugehen und einen Marktbericht zu kaufen. Ich bin mit der Qualität des Berichts und dem Kundenservice rundum zufrieden. Ich hatte einige Fragen und Anmerkungen zum ersten Bericht, aber nach einigen E-Mail-Gesprächen mit dem Analysten bin ich überzeugt, dass ich einen Bericht habe, den ich als Input für unseren strategischen Planungsprozess verwenden kann. Vielen Dank, dass Sie sich die Zeit genommen und dies zu einer positiven Erfahrung gemacht haben. Ich werde Ihren Service auf jeden Fall weiterempfehlen und Sie werden meine erste Anlaufstelle sein, wenn wir weitere Marktdaten benötigen.

JOHN SUZUKI Präsident und Chief Executive Officer, Vorstandsmitglied, BK TechnologiesIch möchte mich für Ihre Unterstützung und die Professionalität bedanken, die Sie bei der Bearbeitung meiner Informationsanfrage zum IVD-Markt für Infektionskrankheiten in Nigeria gezeigt haben. Ich schätze Ihre Geduld, Ihre Beratung und die Tatsache, dass Sie bereit waren, einen Rabatt anzubieten, der uns schließlich den Abschluss eines Geschäfts ermöglichte. Ich freue mich darauf, The Insight Partners in Zukunft wieder zu beauftragen, dank des Eindrucks, den Sie bei dieser ersten Begegnung bei mir hinterlassen haben.

DR. CHIJIOKE ONYIA GESCHÄFTSFÜHRERIN, PineCrest Healthcare Ltd.Grund zum Kauf

- Fundierte Entscheidungsfindung

- Marktdynamik verstehen

- Wettbewerbsanalyse

- Kundeneinblicke

- Marktprognosen

- Risikominimierung

- Strategische Planung

- Investitionsbegründung

- Identifizierung neuer Märkte

- Verbesserung von Marketingstrategien

- Steigerung der Betriebseffizienz

- Anpassung an regulatorische Trends