Stratégies du marché des dispositifs de fusion vertébrale, principaux acteurs, opportunités de croissance, analyse et prévisions d’ici 2030

Analyse du marché des dispositifs de fusion vertébrale : taille et prévisions (2020-2030), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par type de produit (dispositifs thoraco-lombaires, dispositifs de fixation cervicale et dispositifs de fusion intersomatique), type de chirurgie (chirurgie ouverte et mini-invasive), indications (discrâniennes dégénératives, traumatismes et fractures, déformations complexes, etc.), utilisateur final (hôpitaux, cliniques spécialisées, etc.) et zone géographique (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale).

- Statut : Publié

- Code du rapport : TIPMD00002296

- Catégorie : Sciences de la vie

- Nombre de pages : 208

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

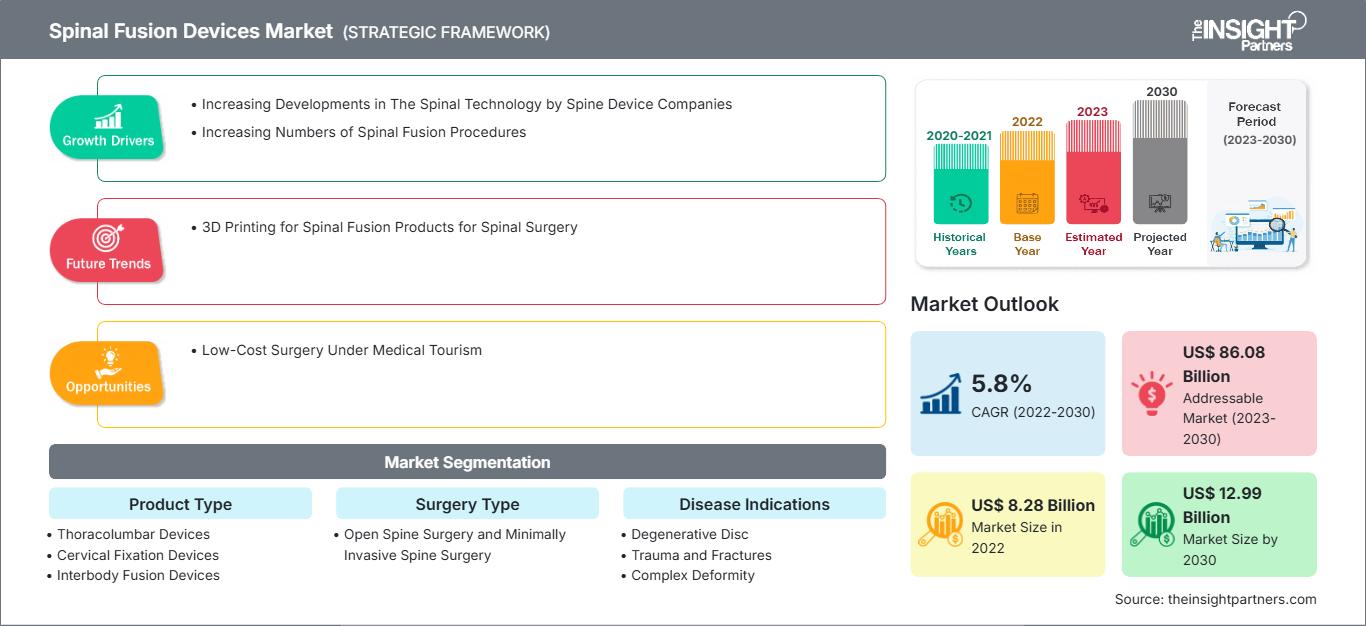

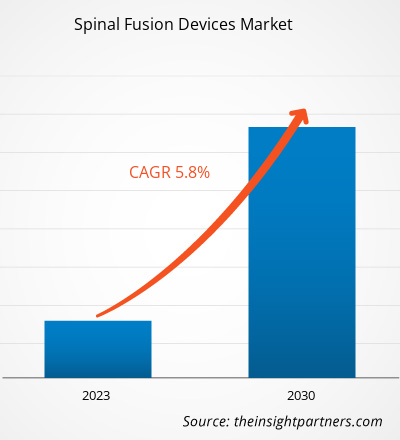

[Rapport de recherche] Le marché des dispositifs de fusion vertébrale devrait croître de 8 276,31 millions de dollars américains en 2022 à 12 993,25 millions de dollars américains d'ici 2030. Il devrait enregistrer un TCAC de 5,8 % entre 2022 et 2030.

Analyses du marché et point de vue des analystes :

Le marché des dispositifs de fusion vertébrale connaît une croissance rapide en raison de l'augmentation du nombre de cas de dispositifs de fusion vertébrale due à l'augmentation des cas de calculs biliaires. De plus, l'augmentation des cas de diabète alimente la croissance du marché.

De plus, les initiatives stratégiques des entreprises pour le développement du marché alimentent la croissance du marché. En septembre 2022, GE Healthcare a annoncé l'autorisation 510(k) de la FDA américaine pour son système révolutionnaire AIR Recon DL pour les séquences d'imagerie 3D et PROPELLER. Les avantages d'AIR Recon DL sont étendus grâce à ces nouvelles fonctionnalités à presque toutes les procédures cliniques d'imagerie par résonance magnétique (IRM), couvrant toutes les anatomies et permettant une meilleure qualité d'image, des temps d'acquisition plus courts et une expérience patient améliorée. Ainsi, l'essor significatif des technologies révolutionnaires répondant aux besoins des clients est susceptible d'apporter de nouvelles tendances sur le marché au cours de la période de prévision.

Opportunités et défis :

Les chirurgies de fusion vertébrale sont beaucoup plus coûteuses ; de nombreux patients renoncent à subir une chirurgie de la colonne vertébrale. De plus, dans de nombreux cas, le coût des implants rachidiens n'est pas pris en charge par les régimes d'assurance maladie, ce qui limite le nombre d'interventions. Par exemple, un pays comme les États-Unis est cher ; Selon les données du Healthcare Bluebook publiées en février 2022, les cinq villes les plus chères pour une fusion vertébrale lombaire sont : Denver : 86 182 $ US, San José (Californie) : 78 809 $ US, San Francisco : 78 809 $ US, Indianapolis : 77 269 $ US et Seattle : 74 499 $ US. Par ailleurs, le coût le plus bas pour une fusion vertébrale lombaire est d’environ 48 000 $ US dans des villes comme Memphis (Tennessee) et San Antonio.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des dispositifs de fusion vertébrale: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

D'autre part, le tourisme médical a permis de proposer des chirurgies de fusion vertébrale à moindre coût. Les pays des régions en développement ont considérablement développé le tourisme médical et disposent de technologies de pointe qui fournissent des services médicaux de classe mondiale à des tarifs plus avantageux. Les données de Lyfboat Technologies Pvt. publiées en juillet 2023 indiquent que des pays comme l'Inde, la Thaïlande, la Turquie, les Émirats arabes unis et l'Égypte sont considérés comme les meilleurs pour proposer des chirurgies de la scoliose entre 8 000 et 16 000 dollars américains. Les données publiées par Lyfboat Technologies Pvt révèlent également que le coût de la chirurgie de fusion vertébrale en Égypte est de 10 897 dollars américains, et aux Émirats arabes unis, il est d'environ 8 200 dollars américains. De même, en Turquie, le coût de la chirurgie de fusion vertébrale est de 15 000 dollars américains et en Inde, il se situe entre 8 000 et 12 000 dollars américains. En Inde, le coût d'une thoracoplastie se situe entre 2 500 et 4 000 dollars américains.

Proposer des interventions chirurgicales critiques à moindre coût augmente le flux de patients vers ces pays pour leurs traitements médicaux. De plus, la disponibilité de techniques médicales avancées et l'augmentation du financement public pour stimuler le tourisme médical entraînent une demande croissante d'implants chirurgicaux avancés. De plus, l'amélioration des infrastructures de santé dans les pays en développement devrait maintenir la demande de dispositifs médicaux avancés, augmentant ainsi les opportunités de croissance pour le marché des dispositifs de fusion vertébrale.

Les exigences réglementaires pour les dispositifs de fusion vertébrale sont différentes de celles des autres dispositifs implantables. La réglementation relative aux dispositifs de fusion vertébrale est régulièrement mise à jour afin de maintenir la qualité des produits et d'offrir une meilleure qualité de vie aux patients. En mars 2023, la Food and Drug Administration (FDA) a mis à jour l'analyse d'impact réglementaire finale concernant les dispositifs médicaux, les dispositifs orthopédiques et la classification des sphères vertébrales destinées aux procédures de fusion intervertébrale (règle finale). Selon l'analyse de la FDA, les dispositifs rachidiens sont classés en classe III. Les dispositifs nécessiteront un dépôt distinct pour les demandes d'approbation préalable à la mise sur le marché. De plus, la FDA a constaté que les contrôles généraux et spéciaux sont insuffisants pour garantir l'efficacité et la sécurité des dispositifs. Par conséquent, les entreprises sont tenues de fournir des descriptions et des analyses complètes de leurs produits afin d'éviter toute confusion concernant le matériau du produit et les spécifications relatives aux tailles et aux intentions de l'état clinique. De même, la réglementation des pays en développement met à jour les exigences réglementaires relatives aux dispositifs de fusion vertébrale. En novembre 2021, la Therapeutic Goods Administration (TGA) du ministère australien de la Santé et des Soins aux personnes âgées a révisé le cadre réglementaire des dispositifs médicaux implantables rachidiens. La TGA vise à aider les promoteurs et les fabricants à comprendre et à respecter les nouvelles exigences réglementaires. La TGA a proposé quatre exigences majeures pour les fabricants, notamment la nécessité d'informations spécifiques dans l'entrée ARTG concernant les dispositifs de fusion vertébrale de classe IIb ; l'évaluation d'audit obligatoire de la TGA pour les demandes d'inclusion de dispositifs, y compris l'évaluation des preuves cliniques ; Documents d'évaluation de la conformité démontrant les procédures appropriées pour la classification des dispositifs, ainsi qu'une évaluation exhaustive des systèmes de gestion de la qualité et de la documentation technique de chaque dispositif par le fabricant. Ainsi, la rigueur de la réglementation pour les fabricants entraînera davantage d'investissements économiques, et le risque de rappels peut entraîner des pertes. Par conséquent, la réglementation stricte relative aux dispositifs de fusion vertébrale compte parmi les facteurs freinant la croissance du marché.

Segmentation et portée du rapport :

La part de marché des dispositifs de fusion vertébrale est divisée en fonction du type de produit, du type d'intervention chirurgicale, de l'indication thérapeutique et de l'utilisateur final. Le marché des dispositifs de fusion vertébrale, par type de produit, est segmenté en dispositifs thoracolombaires, dispositifs de fixation cervicale et dispositifs de fusion intersomatique. Le marché des dispositifs de fusion vertébrale, par type d'intervention chirurgicale, est divisé en chirurgie ouverte du rachis et chirurgie mini-invasive du rachis. Le marché des dispositifs de fusion vertébrale, par indication thérapeutique, est segmenté en discopathie dégénérative, traumatismes et fractures, déformations complexes, etc. Le marché des dispositifs de fusion vertébrale, par utilisateur final, est segmenté en hôpitaux, cliniques spécialisées et autres. Géographiquement, le marché est divisé en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Corée du Sud, Australie et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique), et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Selon le type de chirurgie, le marché des dispositifs de fusion vertébrale se divise en chirurgie ouverte de la colonne vertébrale et chirurgie mini-invasive de la colonne vertébrale. En 2022, la chirurgie ouverte de la colonne vertébrale détenait une part de marché plus importante par chirurgie. Le segment de la chirurgie mini-invasive du rachis devrait connaître une croissance à un TCAC plus élevé entre 2022 et 2030 en raison de l'adoption croissante de cette approche. Les chirurgies ouvertes sont considérées comme des chirurgies standard car elles offrent une exposition complète à l'anatomie. La chirurgie ouverte du rachis est recommandée pour traiter des affections telles que la scoliose, une dégénérescence discale sévère, l'instabilité vertébrale ou une combinaison de ces problèmes. La chirurgie ouverte est largement privilégiée en cas d'affection grave et complexe ; elle offre une plus grande exposition à l'anatomie, facilite l'intervention et offre une meilleure visibilité des structures environnantes. Cependant, la chirurgie ouverte du rachis comporte plusieurs risques, notamment une perte sanguine excessive et un temps de récupération plus long.

Dans de nombreux cas, la chirurgie ouverte du rachis peut inverser les symptômes des troubles rachidiens. Les complications peuvent également entraîner une infection, une mauvaise cicatrisation, des caillots sanguins et des lésions des veines ou des nerfs environnants.

La chirurgie mini-invasive du rachis (MISS) a suscité un intérêt notable par rapport à la chirurgie ouverte traditionnelle. La MISS nécessite des incisions plus petites ; il est donc plus facile de convaincre les patients de la subir. D'autres avantages, tels que la prévention des lésions musculaires environnantes, la réduction des saignements, la diminution de la douleur, une récupération plus rapide et des séjours hospitaliers plus courts, ont favorisé son adoption. Actuellement, la MISS est considérée comme une procédure courante pour la fusion vertébrale. Son adoption croissante permet notamment de traiter les problèmes rachidiens chez les personnes âgées et gravement malades en limitant les risques et en modifiant les modes de remboursement et les préférences des patients. De plus, les transformations de la MISS ont introduit de nouvelles techniques d'imagerie peropératoire grâce à l'association de logiciels performants. Cette combinaison de techniques d'imagerie et de logiciels permet aux chirurgiens de naviguer en temps réel pour approfondir leur compréhension de l'anatomie tridimensionnelle (3D) de la colonne vertébrale. Ainsi, la transformation de la MISS entraîne la croissance la plus rapide du segment, stimulant ainsi la croissance du marché. Selon un article intitulé « Minimally Invasive Spine Surgery Type: An Overview », publié en juillet 2022, environ 75 % des 1,2 million d'interventions rachidiennes réalisées chaque année aux États-Unis sont réalisées par des techniques MISS. Français De même, un article intitulé « Endoscopie rachidienne : preuves, techniques, tendances mondiales et projections futures », publié en janvier 2022, indiquait que 96,7 % des chirurgiens asiatiques pratiquent la MISS. Ainsi, compte tenu du nombre croissant d'interventions MISS, le marché devrait connaître une croissance notable dans les années à venir.

Le marché des dispositifs de fusion vertébrale, par type de produit, est segmenté en dispositifs thoracolombaires, dispositifs de fixation cervicale et dispositifs de fusion intersomatique. En 2022, le segment des dispositifs thoracolombaires détenait la plus grande part du marché par type de produit. Le segment des dispositifs de fusion intersomatique devrait croître à un TCAC significatif entre 2022 et 2030 en raison des développements croissants des dispositifs de fusion intersomatique. Le marché des dispositifs de fusion vertébrale, par indication de maladie, est classé en disques dégénératifs, traumatismes et fractures, déformations complexes, et autres. En 2022, le segment des disques dégénératifs détenait la plus grande part du marché par indication de maladie et devrait croître à un TCAC significatif entre 2022 et 2030 en raison de la croissance de la population gériatrique, plus sujette aux maladies dégénératives. Le marché des dispositifs de fusion vertébrale, par utilisateur final, est segmenté en hôpitaux, cliniques spécialisées et autres. En 2022, le segment des hôpitaux détenait la plus grande part du marché et devrait connaître la croissance la plus rapide au cours des prochaines années.

Analyse régionale :

Sur le plan géographique, le marché des dispositifs de fusion vertébrale est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Amérique du Nord est le principal contributeur à la croissance du marché, et l'Asie-Pacifique est la région qui connaît la croissance la plus rapide. Le marché des dispositifs de fusion vertébrale en Amérique du Nord est segmenté entre les États-Unis, le Canada et le Mexique. En 2022, les États-Unis détenaient la plus grande part de marché dans cette région et devraient maintenir leur domination au cours de la période de prévision. DePuy Synthes, Stryker, Aurora Spine et Alevio Spine comptent parmi les principaux acteurs du marché des dispositifs de fusion vertébrale aux États-Unis. Les développements et lancements de produits menés par ces acteurs favorisent la croissance du marché. Les dispositifs de fusion vertébrale technologiquement avancés approuvés par la Food and Drug Administration (FDA) sont largement adoptés aux États-Unis. Voici la liste des dispositifs de fusion vertébrale récemment approuvés par la FDA :

- En mai 2023, CTL Amedica a reçu l'autorisation 510(k) de la FDA pour la commercialisation du système de cage de fusion intersomatique NITRO, fabriqué exclusivement par fusion de nitrure de silicium biomatériau. Le nitrure de silicium est compatible avec toutes les modalités d'imagerie ; Français il présente des propriétés bactériostatiques uniques et fournit une imagerie sans artefact.

- En janvier 2023, Alevio Spine a reçu l'autorisation 510 (K) d'indications supplémentaires pour le système de fusion de l'articulation SI-Cure. L'indication élargie comprend la fusion sacro-iliaque pour les patients squelettiquement matures subissant une fixation sacro-pelvienne dans le cadre d'une fusion lombaire ou thoracolombaire.

- En juin 2022, la FDA américaine a accordé l'autorisation 510K au dispositif de fusion intersomatique lombaire antérieure (ALIF) DEXA SOLO-L d'Aurora Spine. Basé sur la plateforme technologique DEXA, un dispositif autonome imprimé en 3D a été conçu pour les procédures de fusion intersomatique lombaire antérieure et latérale (ALIF et LLIF).

L'usure liée à l'âge déclenche la prévalence des lombalgies (LBP) parmi la population gériatrique aux États-Unis, ce qui alimente à son tour la demande de dispositifs de fusion vertébrale. Selon les services nationaux de santé (NHS), l'incidence de la lombalgie au cours de la vie aux États-Unis est estimée en 2022 à 60-90 %, avec une incidence annuelle de 5 %. La source indique également que 14,3 % des nouveaux patients consultent un médecin chaque année pour une lombalgie, et qu'environ 13 millions de personnes consultent un médecin pour une lombalgie chronique.

Aperçu régional du marché des dispositifs de fusion vertébrale

Les tendances régionales et les facteurs influençant le marché des dispositifs de fusion vertébrale tout au long de la période de prévision ont été détaillés par les analystes de The Insight Partners. Cette section aborde également les segments de marché et la géographie du marché des dispositifs de fusion vertébrale en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des dispositifs de fusion vertébrale

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2022 | US$ 8.28 Billion |

| Taille du marché par 2030 | US$ 12.99 Billion |

| TCAC mondial (2022 - 2030) | 5.8% |

| Données historiques | 2020-2021 |

| Période de prévision | 2023-2030 |

| Segments couverts |

By Type de produit

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des dispositifs de fusion vertébrale : comprendre son impact sur la dynamique commerciale

Le marché des dispositifs de fusion vertébrale connaît une croissance rapide, porté par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des dispositifs de fusion vertébrale Aperçu des principaux acteurs clés

Analyste de recherche chevronnée, Mme Mrinal cumule plus de 8 ans d'expérience en veille stratégique et conseil dans le secteur des sciences de la vie. Dotée d'un esprit stratégique et d'un engagement indéfectible envers l'excellence, elle a acquis une expertise approfondie en prévision pharmaceutique, en évaluation des opportunités de marché et en élaboration de benchmarks sectoriels. Son travail consiste à fournir des informations exploitables permettant à ses clients de prendre des décisions stratégiques éclairées.

La principale force de Mme Mrinal réside dans sa capacité à traduire des données quantitatives complexes en données décisionnelles pertinentes. Son sens de l'analyse est essentiel à l'élaboration de stratégies de mise sur le marché (GTM) et à la découverte d'opportunités de croissance dans les secteurs pharmaceutique et des dispositifs médicaux. Consultante de confiance, elle s'attache constamment à rationaliser les processus et à établir les meilleures pratiques, favorisant ainsi l'innovation et l'efficacité opérationnelle de ses clients.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires