Strategie di mercato dei dispositivi per fusione spinale, principali attori, opportunità di crescita, analisi e previsioni entro il 2030

Dimensioni e previsioni del mercato dei dispositivi di fusione spinale (2020-2030), quota globale e regionale, tendenze e opportunità di crescita. Copertura del rapporto di analisi: per tipo di prodotto (dispositivi toracolombari, dispositivi di fissaggio cervicale e dispositivi di fusione intersomatica), tipo di intervento chirurgico (chirurgia spinale aperta e chirurgia spinale mininvasiva), indicazioni della malattia (degenerazione del disco, traumi e fratture, deformità complesse e altre), utente finale (ospedali, cliniche specialistiche e altre) e area geografica (Nord America, Europa, Asia Pacifico, Medio Oriente e Africa e Sud e Centro America).

- Stato : Edito

- Codice del report : TIPMD00002296

- Categoria : Scienze della vita

- Numero di pagine : 208

- Formati di report disponibili :

- Data dell'ultimo aggiornamento : June 13, 2024

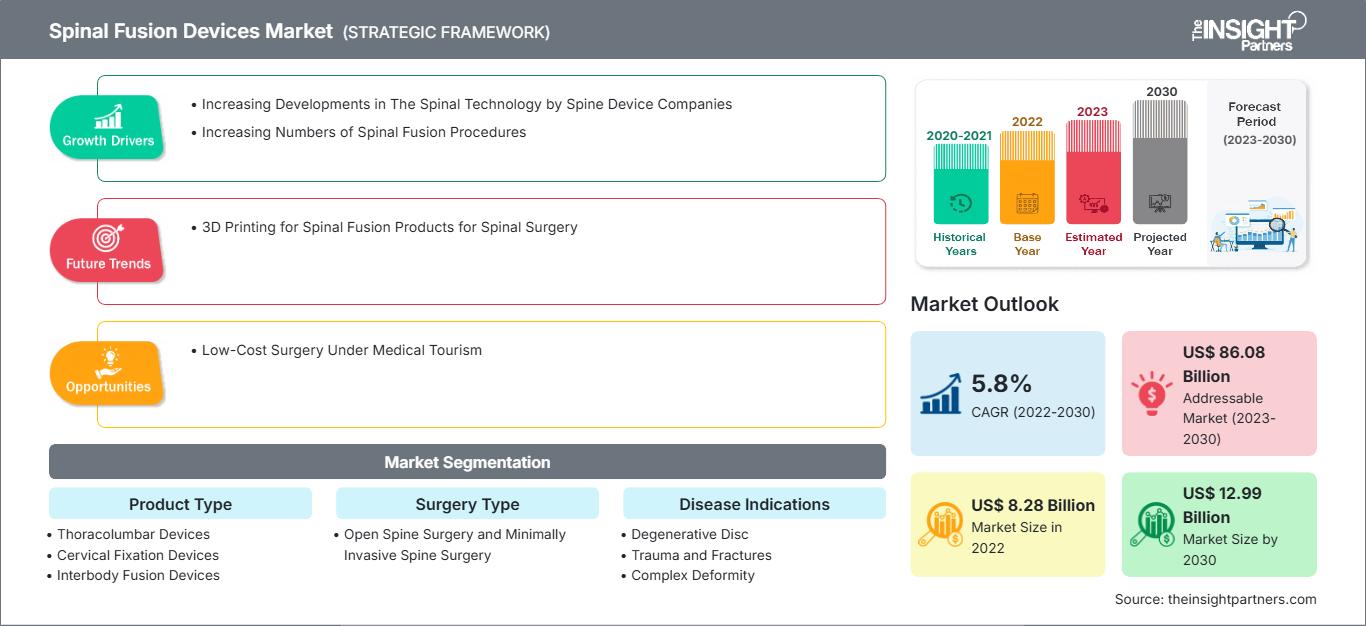

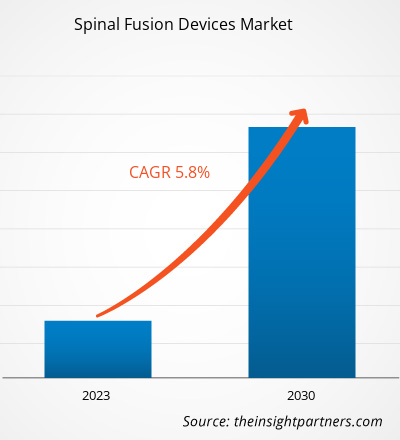

[Rapporto di ricerca] Si prevede che il mercato dei dispositivi per fusione spinale crescerà da 8.276,31 milioni di dollari nel 2022 a un valore di 12.993,25 milioni di dollari entro il 2030, con un CAGR del 5,8% dal 2022 al 2030.

Approfondimenti di mercato e punto di vista degli analisti:

Il mercato dei dispositivi per fusione spinale sta crescendo rapidamente a causa dell'aumento del numero di casi di dispositivi per fusione spinale, dovuto all'aumento dei casi di calcoli biliari. Inoltre, l'aumento dei casi di diabete alimenta la crescita del mercato.

Inoltre, le iniziative strategiche delle aziende per lo sviluppo del mercato stanno alimentando la crescita del mercato. A settembre 2022, GE Healthcare ha annunciato l'autorizzazione FDA 510(k) statunitense per il suo rivoluzionario AIR Recon DL per sequenze di imaging 3D e PROPELLER. I vantaggi di AIR Recon DL sono estesi da queste nuove funzionalità a quasi tutte le procedure cliniche di Risonanza Magnetica per Immagini (RMI), coprendo tutte le anatomie e consentendo una migliore qualità dell'immagine, tempi di scansione più brevi e un'esperienza migliore per il paziente. Pertanto, un significativo aumento delle tecnologie rivoluzionarie per soddisfare le esigenze dei clienti porterà probabilmente nuove tendenze sul mercato durante il periodo di previsione.

Opportunità e sfide:

Gli interventi di fusione spinale sono molto più costosi; molti pazienti tendono a ritrattare la decisione di sottoporsi a interventi chirurgici spinali. Inoltre, in molti casi, il costo degli impianti spinali non è coperto dai piani di assicurazione sanitaria, limitando il numero di interventi chirurgici. Ad esempio, un paese come gli Stati Uniti è costoso; Secondo i dati dell'Healthcare Bluebook pubblicati a febbraio 2022, le prime 5 città sono elencate in base al costo della fusione spinale lombare: Denver: 86.182 dollari USA, San Jose, California: 78.809 dollari USA, San Francisco: 78.809 dollari USA, Indianapolis: 77.269 dollari USA e Seattle: 74.499 dollari USA. Allo stesso tempo, il costo più basso per la fusione spinale lombare è di circa 48.000 dollari USA in città come Memphis, Tennessee e San Antonio.

Personalizza questo rapporto in base alle tue esigenze

Potrai personalizzare gratuitamente qualsiasi rapporto, comprese parti di questo rapporto, o analisi a livello di paese, pacchetto dati Excel, oltre a usufruire di grandi offerte e sconti per start-up e università

Mercato dei dispositivi di fusione spinale: Approfondimenti strategici

-

Ottieni le principali tendenze chiave del mercato di questo rapporto.Questo campione GRATUITO includerà l'analisi dei dati, che vanno dalle tendenze di mercato alle stime e alle previsioni.

D'altro canto, il turismo medico ha permesso di offrire interventi di fusione spinale a costi più bassi. I paesi in via di sviluppo hanno sviluppato significativamente il turismo medico e dispongono di tecnologie avanzate che forniscono servizi medici di livello mondiale a prezzi più bassi. I dati di Lyfboat Technologies Pvt. pubblicati a luglio 2023 affermano che paesi come India, Thailandia, Turchia, Emirati Arabi Uniti ed Egitto sono considerati i migliori per offrire interventi di chirurgia della scoliosi con costi compresi tra 8.000 e 16.000 dollari. I dati pubblicati da Lyfboat Technologies Pvt. rivelano anche che il costo di un intervento di fusione spinale in Egitto è di 10.897 dollari, mentre negli Emirati Arabi Uniti è di circa 8.200 dollari. Analogamente, in Turchia il costo di un intervento di fusione spinale è di 15.000 dollari e in India è compreso tra 8.000 e 12.000 dollari. Inoltre, il costo della toracoplastica in India è compreso tra 2.500 e 4.000 dollari.

Offrire interventi chirurgici critici a costi inferiori aumenta il flusso di pazienti verso questi paesi per i trattamenti medici. Inoltre, la disponibilità di tecniche mediche avanzate e l'aumento dei finanziamenti governativi per incrementare il turismo medico stanno portando a una crescente domanda di impianti chirurgici avanzati. Inoltre, il progresso delle infrastrutture sanitarie nei paesi in via di sviluppo probabilmente alimenterà la domanda di dispositivi medici avanzati, aumentando le opportunità di crescita per il mercato dei dispositivi per fusione spinale.

I requisiti normativi per i dispositivi per fusione spinale sono diversi da quelli per gli altri dispositivi impiantabili. Le normative per i dispositivi per fusione spinale vengono aggiornate regolarmente per mantenere la qualità dei prodotti e offrire una migliore qualità di vita ai pazienti. Nel marzo 2023, la Food and Drug Administration (FDA) ha aggiornato i dispositivi medici, i dispositivi ortopedici e la classificazione delle sfere spinali per l'uso nelle procedure di fusione intervertebrale (regolamento finale) e l'analisi di impatto normativo finale. Secondo l'analisi della FDA, i dispositivi spinali sono classificati come Classe III. I dispositivi richiederanno una presentazione separata per le domande di approvazione pre-commercializzazione. Inoltre, la FDA ha riscontrato che i controlli generali e speciali sono insufficienti a garantire l'efficacia e la sicurezza dei dispositivi. Pertanto, ci si aspetta che le aziende forniscano descrizioni complete del prodotto e analisi per l'efficienza e la sicurezza del prodotto, al fine di evitare confusione riguardo al materiale del prodotto e alle specifiche relative a dimensioni e condizioni cliniche.

Analogamente, le normative nei paesi in via di sviluppo stanno aggiornando i requisiti normativi per i dispositivi di fusione spinale. Nel novembre 2021, il Dipartimento della Salute e dell'Agevolezza della Therapeutic Goods Administration (TGA) del governo australiano ha rivisto il quadro normativo per i dispositivi medici impiantabili spinali. La TGA mira a supportare sponsor e produttori con nuovi requisiti normativi per comprendere e conformarsi ai requisiti aggiornati. La TGA ha proposto quattro requisiti principali per i produttori, tra cui la necessità di informazioni specifiche nella voce ARTG sui dispositivi di fusione spinale di Classe IIb; la valutazione obbligatoria di audit della TGA per le domande di inclusione dei dispositivi, inclusa la valutazione delle evidenze cliniche; Documenti di valutazione della conformità che dimostrino procedure appropriate per la classificazione dei dispositivi e la valutazione esaustiva del produttore per i sistemi di gestione della qualità e la documentazione tecnica relativa a ciascun dispositivo. Pertanto, la severità delle normative per i produttori comporterà maggiori investimenti economici e il rischio di richiami potrebbe comportare perdite. Pertanto, le severe normative per i dispositivi di fusione spinale sono tra i fattori che ostacolano la crescita del mercato.

Segmentazione e ambito del rapporto:

La quota di mercato dei dispositivi di fusione spinale è suddivisa in base alla tipologia di prodotto, al tipo di intervento chirurgico, all'indicazione della patologia e all'utente finale. Il mercato dei dispositivi di fusione spinale, per tipologia di prodotto, è segmentato in dispositivi toracolombari, dispositivi di fissaggio cervicale e dispositivi di fusione intersomatica. Il mercato dei dispositivi di fusione spinale, per tipologia di intervento chirurgico, è suddiviso in chirurgia spinale a cielo aperto e chirurgia spinale mini-invasiva. Il mercato dei dispositivi di fusione spinale, per indicazioni della patologia, è segmentato in patologie degenerative del disco, traumi e fratture, deformità complesse e altre. Il mercato dei dispositivi per fusione spinale, per utente finale, è suddiviso in ospedali, cliniche specialistiche e altri. In base all'area geografica, il mercato è suddiviso in Nord America (Stati Uniti, Canada e Messico), Europa (Regno Unito, Germania, Francia, Italia, Spagna e resto d'Europa), Asia-Pacifico (Cina, Giappone, India, Corea del Sud, Australia e resto dell'Asia-Pacifico), Medio Oriente e Africa (Emirati Arabi Uniti, Arabia Saudita, Sudafrica e resto del Medio Oriente e dell'Africa) e Sud e Centro America (Brasile, Argentina e resto dell'America meridionale e centrale).

Analisi segmentale:

In base al tipo di intervento chirurgico, il mercato dei dispositivi per fusione spinale è suddiviso in chirurgia spinale a cielo aperto e chirurgia spinale mini-invasiva. Nel 2022, il segmento della chirurgia spinale a cielo aperto deteneva una quota di mercato maggiore per intervento chirurgico. Si stima che il segmento della chirurgia spinale mininvasiva crescerà a un CAGR più elevato tra il 2022 e il 2030, grazie alla crescente adozione di approcci chirurgici spinali mininvasivi. Gli interventi chirurgici a cielo aperto sono considerati interventi standard in quanto offrono una visione completa dell'anatomia. La chirurgia spinale a cielo aperto è raccomandata per trattare condizioni come scoliosi, grave degenerazione dei dischi, instabilità della colonna vertebrale o una combinazione di questi problemi. La chirurgia a cielo aperto è ampiamente preferita se la condizione è grave e complessa; offre una maggiore visione dell'anatomia, semplificando la procedura e aumentando la visibilità delle strutture circostanti. Tuttavia, esistono diversi rischi associati alla chirurgia spinale a cielo aperto. Il rischio include un'eccessiva perdita di sangue e tempi di recupero più lunghi.

In molti casi, la chirurgia spinale a cielo aperto può invertire i sintomi dei disturbi spinali. Le complicazioni possono anche portare a infezioni, scarsa guarigione delle ferite, coaguli di sangue e danni alle vene o ai nervi circostanti.

La chirurgia spinale mininvasiva (MISS) ha guadagnato notevole attenzione rispetto alla chirurgia spinale a cielo aperto tradizionale. La MISS richiede incisioni più piccole; Pertanto, convincere i pazienti a sottoporsi alla MISS è più facile. Altri vantaggi, come la prevenzione di danni ai muscoli circostanti, un minor sanguinamento, meno dolore, una ripresa più rapida e degenze ospedaliere più brevi, hanno aumentato l'adozione della MISS. Attualmente, la MISS è considerata una procedura comune per la fusione spinale. La maggiore adozione della MISS include il trattamento di problemi spinali in pazienti anziani e gravemente malati, limitando i rischi e modificando i modelli di rimborso e le preferenze dei pazienti. Inoltre, le trasformazioni della MISS hanno introdotto nuove tecniche di imaging intraoperatorio combinando software potenti. La combinazione di tecniche di imaging e software consente ai chirurghi una navigazione in tempo reale per integrare la loro comprensione dell'anatomia tridimensionale (3D) della colonna vertebrale. Pertanto, la trasformazione della MISS sta portando alla crescita più rapida del segmento, trainando infine la crescita del mercato. Secondo un articolo intitolato "Tipologia di chirurgia spinale minimamente invasiva: una panoramica", pubblicato nel luglio 2022, circa il 75% di 1,2 milioni di procedure spinali negli Stati Uniti viene eseguito ogni anno con tecniche MISS. Analogamente, un articolo, "Spinal Endoscopy: Evidence, Techniques, Global Trends, and Future Projections", pubblicato nel gennaio 2022, affermava che il 96,7% dei chirurghi asiatici esegue MISS. Pertanto, considerando il crescente numero di procedure MISS, si prevede che il mercato crescerà notevolmente nei prossimi anni.

Il mercato dei dispositivi per fusione spinale, per tipologia di prodotto, è segmentato in dispositivi toracolombari, dispositivi di fissaggio cervicale e dispositivi per fusione intersomatica. Nel 2022, il segmento dei dispositivi toracolombari deteneva la quota di mercato maggiore per tipologia di prodotto. Si stima che il segmento dei dispositivi per fusione intersomatica crescerà a un CAGR significativo tra il 2022 e il 2030 grazie ai crescenti sviluppi dei dispositivi per fusione intersomatica. Il mercato dei dispositivi per fusione spinale, per indicazione patologica, è classificato in patologie degenerative del disco, traumi e fratture, deformità complesse e altre. Nel 2022, il segmento delle patologie degenerative del disco ha detenuto la quota maggiore del mercato per indicazione di malattia e si stima che crescerà a un CAGR significativo tra il 2022 e il 2030 a causa della crescente popolazione geriatrica, più incline alle malattie degenerative. Il mercato dei dispositivi per fusione spinale, per utente finale, è suddiviso in ospedali, cliniche specialistiche e altri. Nel 2022, il segmento ospedaliero ha detenuto la quota maggiore del mercato e si prevede che crescerà al ritmo più rapido nei prossimi anni.

Analisi regionale:

In base all'area geografica, il mercato dei dispositivi per fusione spinale è suddiviso in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa e Sud e Centro America. Il Nord America contribuisce maggiormente alla crescita del mercato e l'Asia-Pacifico è la regione in più rapida crescita. Il mercato dei dispositivi per fusione spinale in Nord America è segmentato in Stati Uniti, Canada e Messico. Nel 2022, gli Stati Uniti hanno detenuto la quota di mercato maggiore in questa regione e si prevede che manterranno il loro predominio durante il periodo di previsione. DePuy Synthes, Stryker, Aurora Spine e Alevio Spine sono tra i principali attori operanti nel mercato dei dispositivi per fusione spinale negli Stati Uniti. Gli sviluppi e i lanci di prodotti guidati da questi attori favoriscono la crescita del mercato. I dispositivi per fusione spinale tecnologicamente avanzati approvati dalla Food and Drug Administration (FDA) sono ampiamente adottati negli Stati Uniti. Di seguito è riportato l'elenco dei dispositivi per fusione spinale recentemente approvati dalla FDA:

- A maggio 2023, CTL Amedica ha ricevuto l'autorizzazione FDA 510(k) per la commercializzazione del sistema di fusione intersomatica NITRO, realizzato esclusivamente mediante fusione di nitruro di silicio biomateriale. Il nitruro di silicio è compatibile con tutte le modalità di imaging; Presenta proprietà batteriostatiche uniche e fornisce immagini prive di artefatti.

- A gennaio 2023, Alevio Spine ha ricevuto l'autorizzazione 510 (K) per ulteriori indicazioni per il sistema di fusione dell'articolazione sacroiliaca SI-Cure. L'indicazione estesa include la fusione sacroiliaca per pazienti scheletricamente maturi sottoposti a fissazione sacropelvica come parte di una fusione lombare o toracolombare.

- A giugno 2022, la FDA statunitense ha concesso l'autorizzazione 510K per il dispositivo di fusione intersomatica lombare anteriore (ALIF) DEXA SOLO-L di Aurora Spine. Basato sulla piattaforma tecnologica DEXA, è stato progettato un dispositivo autonomo stampato in 3D per procedure di fusione intersomatica lombare anteriore e laterale (ALIF e LLIF).

L'usura legata all'età innesca la prevalenza del dolore lombare (LBP) tra la popolazione geriatrica negli Stati Uniti, alimentando a sua volta la domanda di dispositivi per fusione spinale. Secondo il Servizio Sanitario Nazionale, nel 2022 l'incidenza della LBP nel corso della vita negli Stati Uniti è stata del 60-90%, con un'incidenza annua del 5%. La fonte afferma inoltre che il 14,3% dei nuovi pazienti si rivolge al medico ogni anno a causa della LBP e circa 13 milioni di persone si rivolgono al medico a causa della LBP cronica.

Approfondimenti regionali sul mercato dei dispositivi di fusione spinale

Le tendenze regionali e i fattori che influenzano il mercato dei dispositivi per fusione spinale durante il periodo di previsione sono stati ampiamente spiegati dagli analisti di The Insight Partners. Questa sezione illustra anche i segmenti e la geografia del mercato dei dispositivi per fusione spinale in Nord America, Europa, Asia-Pacifico, Medio Oriente e Africa, America meridionale e centrale.

Ambito del rapporto di mercato sui dispositivi di fusione spinale

| Attributo del rapporto | Dettagli |

|---|---|

| Dimensioni del mercato in 2022 | US$ 8.28 Billion |

| Dimensioni del mercato per 2030 | US$ 12.99 Billion |

| CAGR globale (2022 - 2030) | 5.8% |

| Dati storici | 2020-2021 |

| Periodo di previsione | 2023-2030 |

| Segmenti coperti |

By Tipo di prodotto

|

| Regioni e paesi coperti |

Nord America

|

| Leader di mercato e profili aziendali chiave |

|

Densità degli operatori del mercato dei dispositivi di fusione spinale: comprendere il suo impatto sulle dinamiche aziendali

Il mercato dei dispositivi per la fusione spinale è in rapida crescita, trainato dalla crescente domanda degli utenti finali, dovuta a fattori quali l'evoluzione delle preferenze dei consumatori, i progressi tecnologici e una maggiore consapevolezza dei benefici del prodotto. Con l'aumento della domanda, le aziende stanno ampliando la propria offerta, innovando per soddisfare le esigenze dei consumatori e sfruttando le tendenze emergenti, alimentando ulteriormente la crescita del mercato.

- Ottieni il Mercato dei dispositivi di fusione spinale Panoramica dei principali attori chiave

Di seguito sono elencate diverse iniziative dei principali attori operanti nel mercato dei dispositivi per la fusione spinale:

- A febbraio 2023, Globus Medical Inc, un importante fornitore di soluzioni muscoloscheletriche, e NUVASIVE, pioniere nell'innovazione tecnologica per la colonna vertebrale, hanno concordato di fondersi in una transazione interamente azionaria. L'operazione unisce due note aziende di tecnologia muscoloscheletrica con una visione comune di innovazione nella ricerca incessante di requisiti clinici non soddisfatti per migliorare l'assistenza ai pazienti.

- A novembre 2022, Centinel Spine LLC ha annunciato il primo impianto del suo prodotto per la sostituzione totale del disco cervicale (TDR) prodisc C SK. Il sistema prodisc C SK è il secondo dei tre nuovi prodotti ad essere lanciato.

- A marzo 2022, DePuy Synthes Inc. ha acquisito CUPTIMIZE Hip-Spine Analysis, fornendo ai chirurghi uno strumento di facile utilizzo per comprendere e affrontare meglio l'impatto della mobilità aberrante tra colonna vertebrale e bacino in alcuni pazienti che necessitano di artroplastica totale dell'anca (THA). CUPTIMIZE Hip-Spine Analysis migliora le capacità di pianificazione chirurgica di VELYS Hip Navigation, una delle piattaforme VELYS Digital Surgery di DePuy Synthes basate su tecnologie connesse.

Panorama competitivo e aziende chiave:

Alcuni importanti attori che operano nel mercato dei dispositivi per fusione spinale sono Medtronic PLC, Johnson & ... Johnson Services Inc, B.Braun SE, Stryker Corp, ATEC Spine Inc, Globus Medical Inc, NuVasive Inc, ZimVie Inc, Centinel Spine LLC e Orthofix Medical Inc. Queste aziende si concentrano sul lancio di nuovi prodotti e sull'espansione geografica per soddisfare la crescente domanda dei consumatori in tutto il mondo e ampliare la propria gamma di prodotti nei portafogli specialistici. La loro presenza globale consente loro di servire un'ampia gamma di clienti, consentendo loro di espandere la propria quota di mercato.

Mrinal è un'analista di ricerca esperta con oltre 8 anni di esperienza nella consulenza e nell'intelligence di mercato nel settore delle scienze biologiche. Grazie a una mentalità strategica e a un costante impegno verso l'eccellenza, ha maturato una profonda competenza nelle previsioni farmaceutiche, nella valutazione delle opportunità di mercato e nello sviluppo di benchmark di settore. Il suo lavoro è incentrato sulla fornitura di insight fruibili che consentono ai clienti di prendere decisioni strategiche consapevoli.

Il punto di forza di Mrinal risiede nella capacità di tradurre complessi set di dati quantitativi in business intelligence significative. Il suo acume analitico è fondamentale per definire strategie di go-to-market (GTM) e individuare opportunità di crescita nei settori farmaceutico e dei dispositivi medici. In qualità di consulente di fiducia, si concentra costantemente sulla semplificazione dei processi di flusso di lavoro e sulla definizione di best practice, promuovendo così l'innovazione e l'efficienza operativa per i suoi clienti.

- Analisi completa delle dimensioni e delle previsioni di mercato

- Analisi dettagliata della segmentazione

- Valutazione approfondita delle dinamiche di mercato

- Approfondimenti a livello regionale e nazionale

- Analisi del panorama competitivo e benchmarking aziendale

- Business intelligence strategica

Testimonianze

Il report di mercato sui sistemi SCADA di Insight Partners è completo, con preziosi spunti sulle tendenze attuali e sulle previsioni future. Il team si è dimostrato altamente professionale, reattivo e disponibile in ogni fase del progetto. Siamo molto soddisfatti e consigliamo vivamente i loro servizi.

RAN KEDEM Partner, Reali Technologies LTDsHo richiesto un report su un mercato software molto specifico e il team lo ha prodotto in pochi giorni. Le informazioni erano molto pertinenti e ben presentate. Ho quindi richiesto alcune modifiche e aggiunte al report. Il team è stato ancora una volta molto reattivo e ho ricevuto il report finale in meno di una settimana.

JEAN-HERVE JENN Presidente, Future AnalyticaAbbiamo collaborato con The Insight Partners per un importante studio di mercato e una previsione. Ci hanno fornito informazioni chiare su opportunità e rischi, che ci hanno aiutato a definire i nostri piani. La loro ricerca è stata facile da usare e basata su dati solidi. Ci ha aiutato a prendere decisioni intelligenti e consapevoli. Li consigliamo vivamente.

PIYUSH NAGPAL Vicepresidente senior, Abbaglianti globaliInsight Partners ha fornito ricerche di mercato approfondite e ben strutturate, con una solida competenza nel settore. Il loro team si è dimostrato professionale e reattivo in ogni fase. Il sito web intuitivo ha reso l'accesso ai report di settore semplice e immediato. Li consigliamo vivamente per servizi di ricerca affidabili e di alta qualità.

YUKIHIKO ADACHI Amministratore delegato, Deep Blue, LLC.Questa è la prima volta che acquisto un report di mercato da The Insight Partners. Sebbene inizialmente fossi indeciso, ho visitato il loro sito web e mi sono sentito più a mio agio nell'acquistare un report di mercato. Sono completamente soddisfatto della qualità del report e del servizio clienti. Avevo diverse domande e commenti sul report iniziale, ma dopo un paio di conversazioni via email con il loro analista credo di avere un report che posso utilizzare come input per il nostro processo di pianificazione strategica. Grazie mille per aver dedicato del tempo extra e aver reso questa esperienza positiva. Consiglierò sicuramente il vostro servizio ad altri e sarete la mia prima persona a cui rivolgermi quando avremo bisogno di ulteriori dati di mercato.

GIOVANNI SUZUKI Presidente e Amministratore Delegato, Consigliere di Amministrazione, Tecnologie BKDesidero esprimere la mia gratitudine per il supporto e la professionalità dimostrati nel rispondere alla mia richiesta di informazioni sul mercato dei dispositivi medici in vitro per malattie infettive in Nigeria. Apprezzo la vostra pazienza, la vostra guida e la vostra disponibilità a offrirmi uno sconto, che alla fine ci ha permesso di concludere l'affare. Non vedo l'ora di collaborare con The Insight Partners in futuro, grazie anche all'impressione che mi avete lasciato dopo questo primo incontro.

Dott. Chijioke AMMINISTRATORE DELEGATO DI ONYIA, PineCrest Healthcare Ltd.Motivo dell'acquisto

- Processo decisionale informato

- Comprensione delle dinamiche di mercato

- Analisi competitiva

- Analisi dei clienti

- Previsioni di mercato

- Mitigazione del rischio

- Pianificazione strategica

- Giustificazione degli investimenti

- Identificazione dei mercati emergenti

- Miglioramento delle strategie di marketing

- Aumento dell'efficienza operativa

- Allineamento alle tendenze normative