Analyse et prévisions du marché des puces d’intelligence artificielle par taille, part, croissance et tendances 2027

Marché des puces d'intelligence artificielle (IA) à l'horizon 2027 : Analyse et prévisions mondiales par segment (centre de données, périphérie) ; type (CPU, GPU, ASIC, FPGA et autres) ; et secteur d'activité (BFSI, commerce de détail, informatique et télécommunications, automobile et transport, santé, médias et divertissement, etc.)

- Statut : Publié

- Code du rapport : TIPEL00002486

- Catégorie : Électronique et semi-conducteurs

- Nombre de pages : 150

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 13, 2024

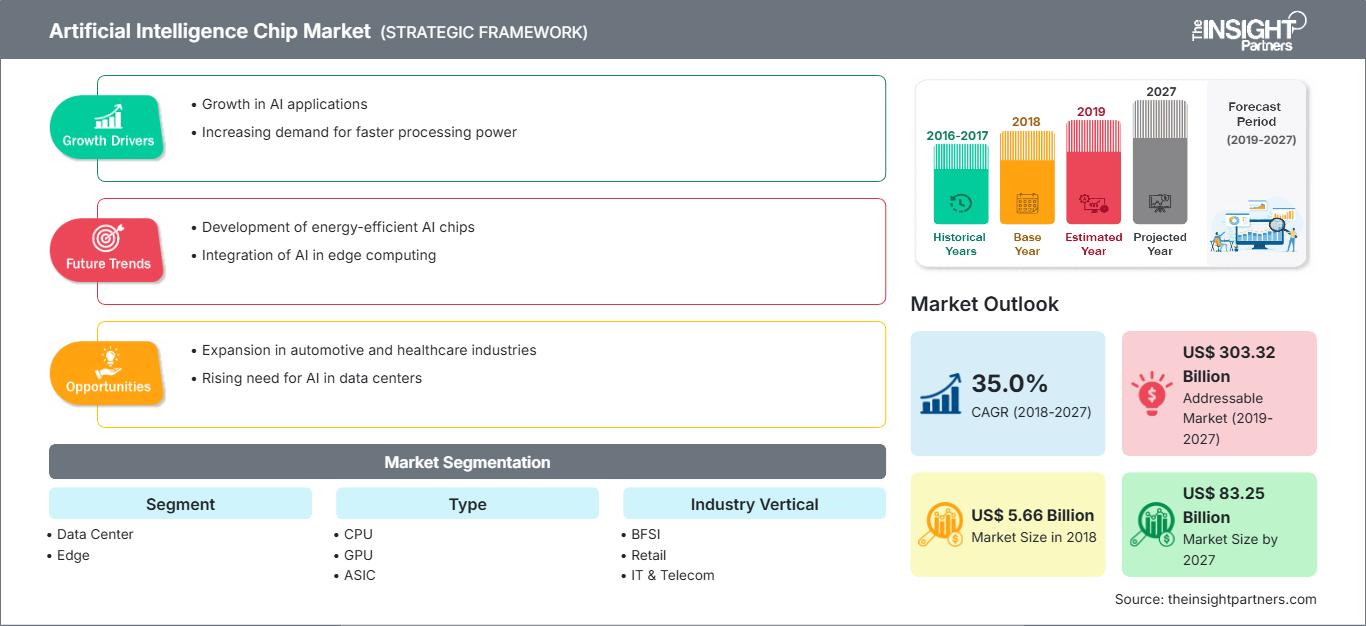

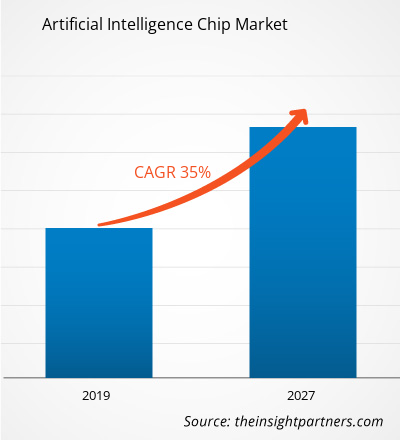

Le marché des puces d'intelligence artificielle était évalué à 5 658,1 millions de dollars américains en 2018 et devrait atteindre 83 252,7 millions de dollars américains d'ici 2027 ; il devrait croître à un TCAC de 35,0 % entre 2019 et 2027.

Grâce à la disponibilité d'énormes quantités de données et à la grande évolutivité de la puissance de calcul basée sur le cloud, l'intelligence artificielle est devenue une tendance majeure dans tous les secteurs ces dernières années. Dans le monde numérique d'aujourd'hui, l'information est la clé du succès et de la croissance durable des entreprises. La plupart des industries, en particulier le secteur des services, s'appuient fortement sur l'analytique pour leur fournir des informations commerciales utiles et leur permettre de rester compétitives sur le marché. Les entreprises n'ont cessé d'automatiser leurs processus métier qui étaient auparavant exécutés par programmation ou manuellement. Grâce aux progrès des puces d'IA et à l'introduction de puces personnalisées spécifiques aux applications, les entreprises ont désormais la capacité de collecter des analyses en temps réel et de transformer les données en informations exploitables. Il existe de nombreux cas d'utilisation disponibles sur le marché des puces d'intelligence artificielle, mis en œuvre avec succès dans divers secteurs verticaux.

Les principales applications d'intelligence artificielle pour lesquelles les puces d'IA sont utilisées comprennent l'apprentissage automatique (ML), le traitement du langage naturel (NLP), les systèmes experts, la reconnaissance vocale automatisée, la planification de l'IA et la vision par ordinateur.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché des puces d'intelligence artificielle: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

L'intelligence artificielle et ses applications, telles que l'apprentissage automatique et l'apprentissage profond, ont connu une croissance fulgurante ces dernières années. L'IA est largement utilisée dans de nombreux domaines, allant des applications de cloud computing aux assistants numériques et aux véhicules autonomes. Avec l'augmentation constante des cas d'utilisation de l'IA et l'évolution du marché, les avancées des puces actuelles sont devenues une nécessité. L'IA est principalement utilisée sur le marché de la formation des centres de données, où NVIDIA est un leader. Cependant, la demande de puces d'IA personnalisées spécifiques aux applications et l'inférence en périphérie et dans les centres de données sont les segments en forte croissance du marché des puces d'IA, et de nombreuses nouvelles start-ups émergent pour exploiter ce marché.

Analyses des segments

Le marché des puces d'intelligence artificielle est divisé en centres de données/cloud et applications en périphérie. Les centres de données représentaient la plus grande part du marché mondial en 2018. Actuellement, les puces artificielles sont principalement utilisées dans les centres de données et les applications cloud. Les puces d'IA des centres de données sont utilisées à la fois à des fins d'apprentissage et d'inférence. L'apprentissage est un processus par lequel les algorithmes d'IA analysent les données, apprennent, puis utilisent ces informations pour répondre à des problèmes concrets. D'énormes quantités de données sont analysées par les algorithmes d'IA pendant le processus d'apprentissage. Afin d'aider les développeurs à accélérer leurs processus de développement de technologies d'IA, les fabricants de puces ne doivent pas se concentrer uniquement sur l'amélioration des performances des processeurs, mais fournir un écosystème complet comprenant du matériel, un framework et d'autres outils de support.

Informations sur les types

Selon le type, le marché des puces d'intelligence artificielle se divise en CPU, ASIC, GPU, FPGA et autres. Le segment des GPU représentait la plus grande part du marché mondial en 2018. Actuellement, dans les applications d'intelligence artificielle, les unités de traitement graphique (GPU) sont le matériel le plus utilisé. Le parallélisme élevé et la bande passante mémoire des GPU en font l'option la plus viable pour les applications d'apprentissage automatique et de deep learning, en particulier pour la formation. Les GPU étaient initialement utilisés pour accélérer un grand nombre de calculs de multiplication et d'addition exécutés dans le rendu graphique. Avec l'augmentation de la demande de cartes graphiques hautes performances, la demande de GPU puissants a également augmenté.

Les acteurs du marché se concentrent sur les innovations et les développements de nouveaux produits en intégrant des technologies et des fonctionnalités avancées dans leurs produits pour rivaliser avec la concurrence.

- En mars 2019, AMD a conclu un partenariat avec ScaleMP permettant aux fabricants de serveurs AMD de créer des systèmes avec 4, 8 et jusqu'à 128 sockets de processeur, jusqu'à 8 192 CPU et 256 téraoctets de mémoire partagée.

- En juillet 2018, Google a dévoilé de minuscules nouvelles puces d'IA, Edge TPU, pour l'apprentissage automatique sur appareil. Edge TPU est un circuit intégré spécifique à l'application (ASIC) spécialement conçu par Google pour exécuter l'IA en périphérie. Il offre des performances élevées dans un faible encombrement physique et énergétique, permettant le déploiement d'une IA de haute précision à la périphérie.

Aperçu régional du marché des puces d'intelligence artificielle

Les tendances régionales et les facteurs influençant le marché des puces d'intelligence artificielle (IA) tout au long de la période de prévision ont été analysés en détail par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché des puces d'IA en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché des puces d'intelligence artificielle

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2018 | US$ 5.66 Billion |

| Taille du marché par 2027 | US$ 83.25 Billion |

| TCAC mondial (2018 - 2027) | 35.0% |

| Données historiques | 2016-2017 |

| Période de prévision | 2019-2027 |

| Segments couverts |

By Segment

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des puces d'intelligence artificielle : comprendre son impact sur la dynamique des entreprises

Le marché des puces d'intelligence artificielle connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché des puces d'intelligence artificielle Aperçu des principaux acteurs clés

Naveen est un professionnel expérimenté des études de marché et du conseil, fort de plus de 9 ans d'expertise dans des projets personnalisés, syndiqués et de conseil. Actuellement vice-président associé, il a géré avec succès les parties prenantes tout au long de la chaîne de valeur des projets et a rédigé plus de 100 rapports de recherche et plus de 30 missions de conseil. Son expertise couvre des projets industriels et gouvernementaux, contribuant significativement à la réussite de ses clients et à la prise de décision fondée sur les données.

Naveen est titulaire d'un diplôme d'ingénieur en électronique et communication de la VTU, Karnataka, et d'un MBA en marketing et opérations de l'Université de Manipal. Membre actif de l'IEEE depuis 9 ans, il a participé à des conférences et des colloques techniques et s'est porté volontaire au niveau des sections et des régions. Avant d'occuper ce poste, il a travaillé comme consultant stratégique associé chez IndustryARC et comme consultant en serveurs industriels chez Hewlett Packard (HP Global).

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires