Croissance du marché des systèmes de gestion distribués avancés, taille, part, tendances, analyse des principaux acteurs et prévisions jusqu'en 2031

Taille et prévisions du marché des systèmes de gestion distribuée avancés (2021-2031), parts mondiales et régionales, tendances et opportunités de croissance. Rapport d'analyse : par composant (solutions et services), type de réseau (réseau moyenne tension, réseau haute tension et réseau basse tension), secteur vertical (services publics, industriel et commercial) et géographie.

- Statut : Publié

- Code du rapport : TIPTE100000762

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 211

- Formats de rapport disponibles :

- Date de dernière mise à jour : July 08, 2025

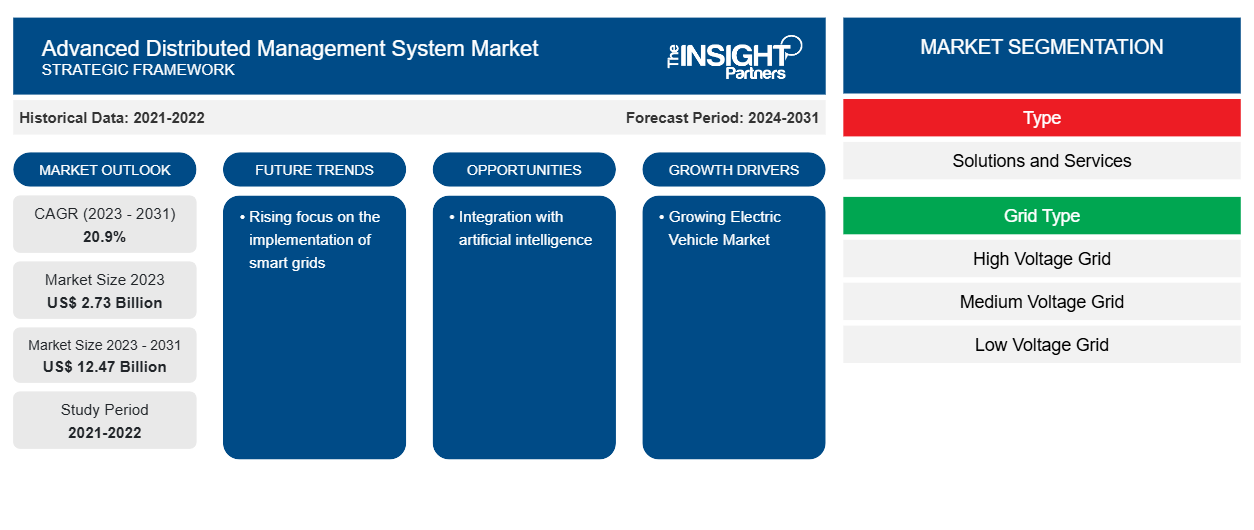

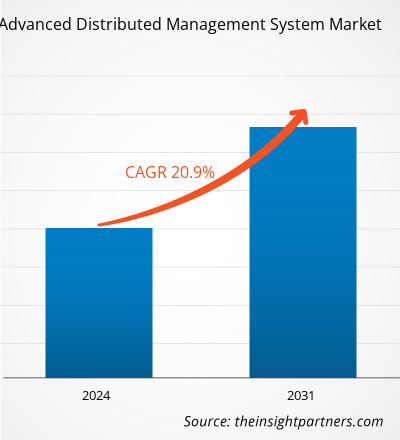

Le marché des systèmes de gestion distribués avancés devrait atteindre 9,35 milliards de dollars US d'ici 2031, contre 3,32 milliards de dollars US en 2024. Le marché devrait enregistrer un TCAC de 16,6 % entre 2025 et 2031. L'adoption de l'analyse avancée, de l'IA et du ML devrait apporter de nouvelles tendances sur le marché dans les années à venir.

Analyse du marché des systèmes de gestion distribués avancés

Les systèmes avancés de gestion de la distribution (ADMS) sont des plateformes logicielles intégrées qui permettent aux compagnies d'électricité de surveiller, gérer et optimiser les performances de leurs réseaux de distribution en temps réel. Face à la complexité croissante des infrastructures de réseau électrique, stimulée par l'intégration des énergies renouvelables, des véhicules électriques, des ressources énergétiques décentralisées (RED) et la demande croissante des consommateurs, les ADMS sont devenus un outil essentiel pour l'exploitation des réseaux modernes. Ils offrent aux compagnies une plateforme centralisée pour superviser l'exploitation de leurs réseaux de distribution, offrant des fonctionnalités clés telles que la gestion des pannes, la localisation et l'isolement des défauts, l'optimisation de la tension, la prévision de la charge et la modélisation du réseau en temps réel. Contrairement aux systèmes traditionnels fonctionnant en silos, les ADMS intègrent le contrôle et l'acquisition de données (SCADA), les systèmes de gestion de la distribution (DMS) et les systèmes de gestion des pannes (OMS) au sein d'une interface unifiée, offrant une vision globale des performances du réseau.

Aperçu du marché des systèmes de gestion distribués avancés

La fréquence et la gravité croissantes des phénomènes météorologiques extrêmes, conjuguées à la menace croissante des cyberattaques, ont exercé une pression sans précédent sur les services publics pour renforcer la fiabilité et la résilience de leurs réseaux électriques. Dans un contexte de risques en constante évolution, garantir un approvisionnement électrique ininterrompu et une reprise rapide après une perturbation devient une priorité stratégique pour les fournisseurs d'énergie, les régulateurs et les parties prenantes. Les systèmes avancés de gestion de la distribution (ADMS) jouent un rôle essentiel pour relever ces défis. Ces plateformes offrent une meilleure connaissance de la situation et permettent aux opérateurs de surveiller l'état du réseau en temps réel, d'identifier les anomalies et de réagir proactivement aux perturbations potentielles. Les fonctionnalités intégrées de localisation, d'isolement et de rétablissement du service des défauts (FLISR) permettent la détection automatique des pannes, le réacheminement du courant lorsque cela est possible et un rétablissement plus efficace des services, ce qui permet aux services publics de minimiser les interruptions de service pour les clients et de limiter les pertes économiques.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché des systèmes de gestion distribués avancés : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des systèmes de gestion distribués avancés

Besoin croissant de fiabilité et de résilience du réseau

Selon l'étude « Un réseau fiable pour un avenir électrique », la demande d'électricité aux États-Unis devrait augmenter considérablement dans un avenir proche, sous l'effet de changements profonds dans la consommation énergétique. En mars 2025, la consommation d'énergie des centres de données devrait augmenter de 300 %, tandis que la demande liée à la mobilité électrique et à la recharge des véhicules électriques (VE) devrait bondir de 9 000 %, un chiffre sans précédent. Par conséquent, la part de l'électricité dans la consommation finale totale d'énergie devrait passer de 21 % en 2024 à 32 % en 2050. Par ailleurs, la fréquence et la gravité croissantes des phénomènes météorologiques extrêmes, conjuguées à la menace croissante des cyberattaques, exercent une pression sans précédent sur les services publics pour qu'ils renforcent la fiabilité et la résilience des réseaux électriques. Par conséquent, assurer un approvisionnement électrique ininterrompu et une reprise rapide après une perturbation est devenu une priorité stratégique pour les fournisseurs d'énergie, les régulateurs et les parties prenantes. Les solutions ADMS fournissent les analyses avancées, l'intelligence système et le contrôle automatisé nécessaires au maintien de la stabilité du réseau en cas de stress, qu'il s'agisse de catastrophes naturelles ou de cyberincidents. Grâce à une meilleure connaissance de la situation, les plateformes ADMS permettent aux opérateurs de surveiller l'état du réseau en temps réel, d'identifier les anomalies et de réagir proactivement aux perturbations potentielles. Les fonctionnalités intégrées de localisation, d'isolement et de rétablissement du service des défauts (FLISR) permettent aux services publics de détecter automatiquement les pannes, de rediriger l'électricité si possible et de rétablir le service plus efficacement, minimisant ainsi les temps d'arrêt pour les clients et les pertes économiques.

De plus, à mesure que les réseaux deviennent de plus en plus numérisés et décentralisés, la capacité à réagir rapidement aux perturbations détermine leur efficacité opérationnelle et aide les gestionnaires de réseau à garantir la conformité réglementaire et la satisfaction client. Ainsi, le besoin croissant de fiabilité et de résilience du réseau renforce le marché des systèmes avancés de gestion de la distribution. Par conséquent, investir dans les systèmes ADMS est perçu comme un impératif stratégique par les services publics qui cherchent à pérenniser leurs infrastructures, à réduire leur exposition aux risques et à assurer la continuité de leurs activités dans un environnement de plus en plus volatile.

Adoption croissante des sources d'énergie renouvelables

Les énergies renouvelables gagnent du terrain par rapport aux énergies conventionnelles, notamment grâce à des facteurs tels que l'absence d'émissions de carbone, la réduction de la pollution de l'air et de l'eau, et une production d'électricité économique. Face au réchauffement climatique dû à la pollution croissante par le carbone issue de la combustion des combustibles fossiles, du charbon et du gaz naturel, la demande en énergies renouvelables continue d'augmenter progressivement. De plus, de nombreux gouvernements à travers le monde offrent des incitations financières pour l'adoption de projets d'énergies renouvelables. L'augmentation du nombre de projets de production d'énergie renouvelable dans les années à venir devrait créer des opportunités pour le marché des systèmes avancés de gestion de la distribution. Les ADMS sont nécessaires pour mesurer la qualité de l'électricité produite dans les postes de distribution.

Comme l'a déclaré l'Agence internationale de l'énergie (AIE), l'Union européenne prévoit d'augmenter la part des énergies renouvelables dans son mix énergétique à 45 % d'ici 2030, conformément au plan REPowerEU. Cette augmentation prévue reflétera probablement le besoin de 1 236 GW de capacité renouvelable installée et le déploiement accéléré des technologies d'énergie propre sur le continent, stimulant ainsi la demande de solutions ADMS. Alors que de nombreux pays européens renforcent leurs mesures de soutien aux systèmes d'énergie et de chauffage renouvelables – motivés à la fois par des objectifs climatiques à long terme et par les préoccupations immédiates en matière de sécurité énergétique suite à l'invasion de l'Ukraine par la Russie –, la stabilité et l'efficacité de réseaux électriques de plus en plus complexes et décentralisés sont devenues primordiales. Par ailleurs, le lancement du plan industriel du Pacte vert en février 2023 visant à développer la production d'énergie propre souligne l'engagement de l'UE en faveur d'une infrastructure énergétique verte et résiliente. Ainsi, l'évolution du paysage énergétique mondial nécessite des ADMS pour gérer les fluctuations, les harmoniques et les défis d'intégration au réseau, ce qui devrait créer d'importantes opportunités de croissance pour le marché des systèmes avancés de gestion de la distribution dans les années à venir.

Analyse de segmentation du rapport sur le marché des systèmes de gestion distribués avancés

Les segments clés qui ont contribué à l’élaboration de l’ analyse du marché des systèmes de gestion distribués avancés sont les composants, le type de grille et le vertical.

- Le marché des systèmes de gestion distribués avancés, par composant, est segmenté en solutions et services. Le segment des solutions a détenu une part de marché plus importante en 2024.

- Le marché des systèmes de gestion distribuée avancés, par type de réseau, est segmenté en réseaux moyenne tension, haute tension et basse tension. En 2024, le segment des réseaux moyenne tension détenait la plus grande part du marché des systèmes de gestion distribuée avancés.

- Le marché des systèmes de gestion distribuée avancés est segmenté verticalement en secteurs des services publics, de l'industrie et du commerce. Le secteur des services publics détenait la plus grande part de marché en 2024.

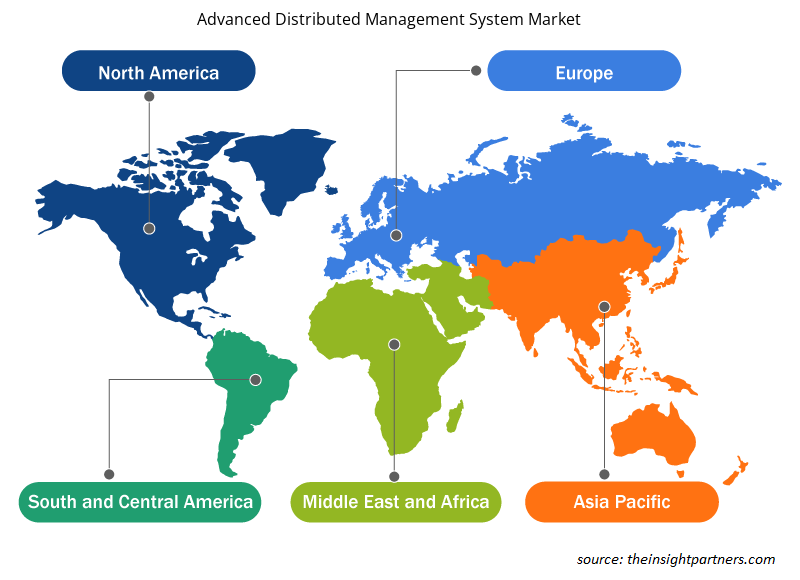

Analyse des parts de marché des systèmes avancés de gestion distribuée par zone géographique

La portée géographique du rapport sur le marché des systèmes avancés de gestion distribuée est principalement divisée en cinq régions : Amérique du Nord, Asie-Pacifique, Europe, Moyen-Orient et Afrique, et Amérique du Sud et centrale. L'Asie-Pacifique détenait une part de marché significative en 2024. Le marché des systèmes avancés de gestion de la distribution en Asie-Pacifique connaît une croissance robuste, alimentée par la demande croissante de solutions de distribution d'énergie efficaces, fiables et durables. Les principales tendances régionales, telles que l'urbanisation et l'industrialisation rapides, ainsi que l'intégration généralisée des sources d'énergie renouvelables, incitent les services publics et les gouvernements à moderniser les infrastructures de réseau existantes et à investir dans des technologies avancées de gestion du réseau. Dans le cadre de stratégies plus larges de transition énergétique, les gouvernements régionaux accordent la priorité à la modernisation du réseau afin de renforcer la sécurité énergétique et de soutenir la transition vers des systèmes électriques bas carbone. Les technologies de réseau intelligent, notamment les infrastructures de comptage avancées (AMI), les systèmes de réponse à la demande et les outils d'automatisation, jouent un rôle majeur dans la surveillance en temps réel du réseau, l'efficacité opérationnelle et la résilience.

Aperçu régional du marché des systèmes de gestion distribués avancés

Les tendances régionales et les facteurs influençant le marché des systèmes de gestion distribués avancés (SGA) tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché des SGA en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des systèmes de gestion distribués avancés

Portée du rapport sur le marché des systèmes de gestion distribués avancés

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 3,32 milliards de dollars américains |

| Taille du marché d'ici 2031 | 9,35 milliards de dollars américains |

| TCAC mondial (2025 - 2031) | 16,6% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par type

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché des systèmes de gestion distribués avancés : comprendre son impact sur la dynamique des entreprises

Le marché des systèmes de gestion distribués avancés connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché des systèmes de gestion distribués avancés sont :

- Siemens AG

- Oracle Corp

- Schneider Electric SE

- General Electric Co

- Capgemini

- Emerson Electric Co

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des systèmes de gestion distribués avancés

Actualités et développements récents du marché des systèmes de gestion distribués avancés

Le marché des systèmes de gestion distribués avancés est évalué en collectant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant des publications d'entreprises importantes, des données d'associations et des bases de données. Voici quelques-unes des évolutions du marché :

- Survalent, fournisseur leader de logiciels ADMS, et son partenaire local Electroval, fournisseur régional de solutions d'automatisation, de matériel et d'équipements électriques, ont remporté l'appel d'offres pour fournir à l'Instituto Costarricense de Electricidad (ICE), compagnie fédérale d'électricité costaricienne, une solution ADMS et DERMS de pointe. Grâce à ce contrat, Survalent est désormais le fournisseur ADMS de 75 % du marché costaricien de la distribution d'énergie. (Source : Survalent Technology Corporation, communiqué de presse, avril 2023)

- Aspen Technology, Inc. a annoncé l'élargissement de son partenariat stratégique avec Omaha Public Power District (OPPD) afin de soutenir l'objectif de production d'électricité à zéro émission nette de carbone de l'entreprise d'ici 2050. AspenTech fournira sa suite logicielle Digital Grid Management (DGM) pour surveiller, planifier et contrôler intelligemment les ressources énergétiques décentralisées (DER) du réseau d'OPPD, tout en garantissant la fiabilité pour une population de 885 000 personnes réparties sur 13 000 kilomètres carrés dans l'État du Nebraska. (Source : Aspen Technology, Inc., communiqué de presse, août 2024)

Rapport sur le marché des systèmes de gestion distribués avancés : couverture et livrables

Le rapport « Taille et prévisions du marché des systèmes de gestion distribués avancés (2021-2031) » fournit une analyse détaillée du marché couvrant les domaines ci-dessous :

- Taille et prévisions du marché des systèmes de gestion distribués avancés aux niveaux mondial, régional et national pour tous les segments de marché clés couverts par le champ d'application

- Tendances du marché des systèmes de gestion distribués avancés, ainsi que la dynamique du marché telle que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse avancée du marché des systèmes de gestion distribués couvrant les principales tendances du marché, le cadre mondial et régional, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des systèmes de gestion distribués avancés

- Profils d'entreprise détaillés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires