Analyse et prévisions du marché de la santé mobile par taille, part, croissance et tendances 2028

Prévisions du marché de la santé mobile jusqu'en 2028 - Impact de la COVID-19 et analyse mondiale par service (surveillance à distance, diagnostic, traitement, assistance médicale, forme et bien-être, et autres services), appareil (pompe à insuline, tensiomètre, glucomètre, oxymètre de pouls personnel, et autres appareils), utilisateur final (opérateurs mobiles, fournisseurs d'appareils, prestataires de santé, et autres) et zone géographique

- Statut : Publié

- Code du rapport : TIPHE100000821

- Catégorie : Technologie, médias et télécommunications

- Nombre de pages : 157

- Formats de rapport disponibles :

- Date de dernière mise à jour : June 12, 2024

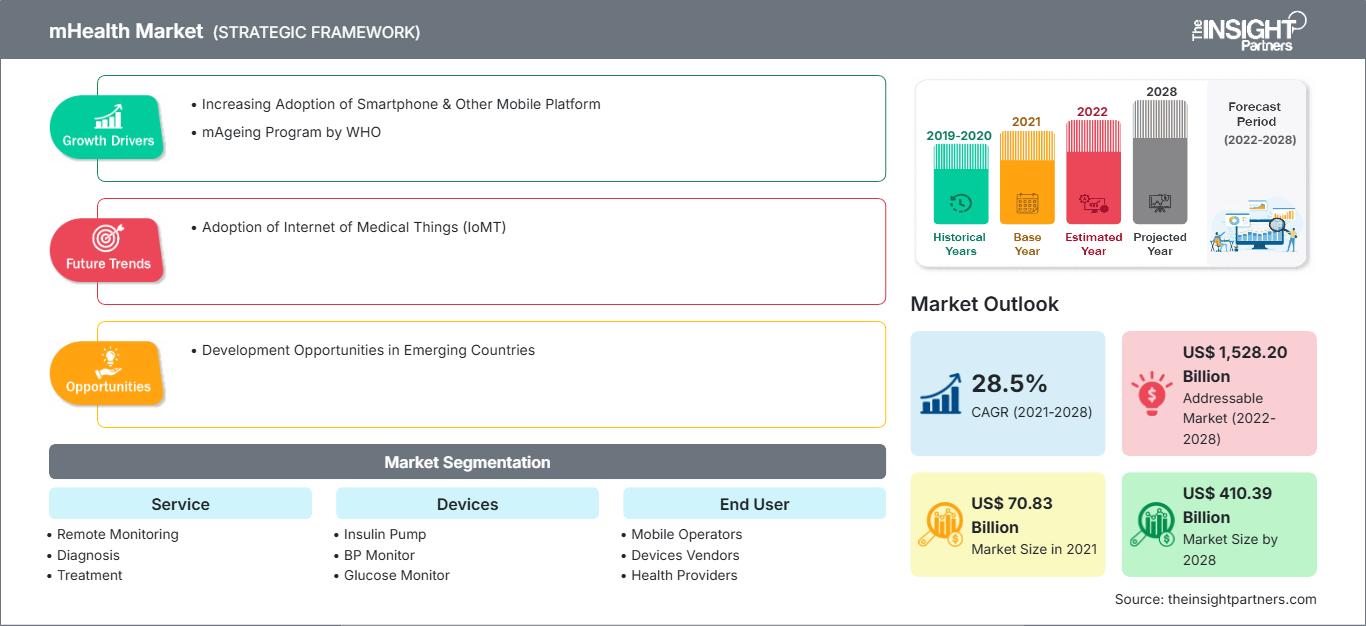

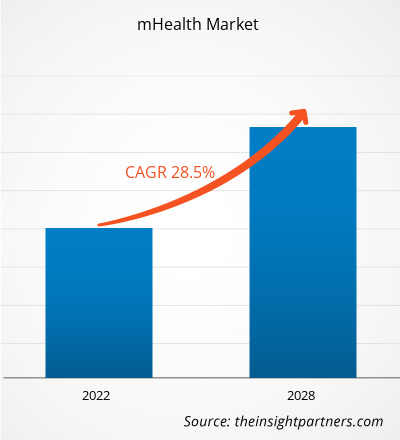

[Rapport de recherche] Le marché de la santé mobile devrait passer de 70,83 milliards de dollars américains en 2021 à 410,39 milliards de dollars américains d'ici 2028 ; sa croissance devrait atteindre un TCAC de 28,5 % entre 2021 et 2028.

Point de vue d'un analyste :

La demande de consommateurs de soins de santé est croissante en raison de la commodité des services. Les appareils portables et autres technologies mobiles permettent aux utilisateurs de suivre et de gérer en continu leurs données de santé sans avoir à contacter les prestataires de soins. La santé peut également combler les lacunes en matière de soins en permettant aux patients de communiquer avec leurs médecins ou leurs équipes soignantes grâce à des technologies intelligentes. L'adoption croissante des smartphones et autres plateformes mobiles, ainsi que le programme mAgeing de l'Organisation mondiale de la santé (OMS), sont les principaux facteurs responsables de la croissance du marché de la santé mobile. Cependant, des réglementations et des politiques strictes empêchent le marché de la santé mobile de développer pleinement son potentiel. De plus, les opportunités de développement dans les pays émergents offrent des opportunités lucratives pour que le marché de la santé mobile atteigne son plein potentiel au cours de la période de prévision 2021-2028.

Dynamique du marché

Adoption croissante des smartphones et autres plateformes mobiles

Les smartphones sont reconnus comme des outils très prometteurs qui contribuent à modifier les comportements liés à la santé et à gérer les maladies chroniques. Ils contribuent également à simplifier les pratiques de soins de santé en collectant des données ou des informations de santé et en offrant des services aux patients. La technologie de santé mobile est un outil qui prend en charge les traitements, la surveillance des maladies et la gestion des maladies chroniques. Grâce à leur accès facile et à leur grande variété d'applications, ces applications de santé mobiles sont accessibles à un grand nombre de personnes. De plus, les applications de santé mobiles ou de santé mobile offrent de nouvelles opportunités, telles que le lancement de produits et de nouvelles technologies pour gérer les maladies chroniques et modifier les comportements liés à la santé. Actuellement, le nombre d'applications de santé et de bien-être disponibles sur la plateforme iOS a doublé au cours des deux dernières années. Par exemple, le nombre d'applications mobiles a augmenté pour répondre à la demande et aux opportunités offertes par la prolifération des smartphones sur le marché mobile. De plus, les applications de m-santé peuvent être divisées en deux grandes catégories : celles qui favorisent le bien-être général, comme l'exercice physique et l'alimentation, et celles qui se concentrent spécifiquement sur la gestion des maladies par la mise en œuvre de protocoles de traitement, comme les rappels de prise de médicaments. Par conséquent, les applications de m-santé grand public ciblant le bien-être représentent les deux tiers du marché des applications de m-santé. L'utilisation croissante des smartphones stimulera in fine la croissance du marché de la m-santé au cours de la période de prévision.

Vous bénéficierez d’une personnalisation sur n’importe quel rapport - gratuitement - y compris des parties de ce rapport, ou une analyse au niveau du pays, un pack de données Excel, ainsi que de profiter d’offres exceptionnelles et de réductions pour les start-ups et les universités

Marché de la santé mobile: Perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Tendances futures

Adoption de l'Internet des objets médicaux (IoMT)

Les appareils connectés façonnent le monde moderne, ouvrant la voie à une plus grande mobilité et agilité, augmentant l'efficacité et la productivité, et permettant de recevoir et de traiter divers types de données pour obtenir des informations précieuses. Une enquête menée en 2020 par le Pew Research Center indique que 21 % des Américains (environ 70 millions de personnes) déclarent avoir adopté les technologies portables. Ainsi, la tendance IoT a finalement ouvert la voie aux soins de santé où elle est connue sous le nom d'IoMT (Internet des objets médicaux).

Progressivement, les applications de santé mobile et les appareils IoMT comme les objets connectés vont de pair, se complétant mutuellement. Par exemple, les montres Apple, lors de leur lancement en 2015, étaient principalement utilisées pour le suivi de la condition physique, tandis qu'aujourd'hui, l'API « Movement Disorder » d'Apple Permet de surveiller les symptômes et de recueillir de nouvelles informations sur la maladie de Parkinson. Presque tous les appareils IoMT nécessitent une intégration avec une application de santé mobile, laquelle fournit à l'application des données utiles pour une meilleure gestion de la santé.

Segmentation et portée du rapport

Le « marché mondial de la santé mobile » est segmenté en fonction du service, des appareils, de l'utilisateur final et de la géographie. En fonction du service, le marché de la santé mobile est segmenté en services de télésurveillance, services de diagnostic, services de traitement, services de soutien à la santé, services de remise en forme et de bien-être. En fonction des appareils, le marché de la santé mobile est segmenté en pompes à insuline, tensiomètres, glucomètres, oxymètres de pouls personnels, etc. Par utilisateur final, le marché de la santé mobile est segmenté en opérateurs mobiles, fournisseurs d'appareils, prestataires de soins de santé, etc. Français Le marché de la m-santé, basé sur la géographie, est segmenté en Amérique du Nord (États-Unis, Canada et Mexique), Europe (Allemagne, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Australie, Chine, Japon, Inde, Corée du Sud et reste de l'Asie-Pacifique), Moyen-Orient et Afrique (Afrique du Sud, Arabie saoudite, Émirats arabes unis et reste du Moyen-Orient et de l'Afrique), et Amérique du Sud et centrale (Brésil, Argentine et reste de l'Amérique du Sud et centrale).

Analyse segmentaire :

Sur la base du service, le marché de la m-santé est segmenté en services de télésurveillance, services de diagnostic, services de traitement, services de soutien à la santé, services de remise en forme et de bien-être. Le segment des services de télésurveillance détenait une part plus importante du marché de la m-santé en 2022 et a éliminé les autres segments représentant la plus faible part de marché. L'ère numérique, avec les capteurs numériques, l'Internet des objets (IoT) et les outils de big data, a ouvert de nouvelles opportunités pour améliorer la prestation des services de soins de santé, les systèmes de télésurveillance jouant un rôle crucial et améliorant l'accès aux patients. La polyvalence de ces systèmes a été démontrée pendant la pandémie actuelle de COVID-19. Les systèmes de télésurveillance de la santé (STS) présentent divers avantages, tels que la réduction de la charge de travail dans les hôpitaux et les centres de santé. Les patients les plus susceptibles d'en bénéficier sont les personnes atteintes de maladies chroniques, les personnes âgées et les patients présentant des symptômes moins graves après une infection virale au SRAS-CoV-2.

Le marché de la santé est segmenté en fonction des appareils : pompes à insuline, tensiomètres, glucomètres, oxymètres de pouls personnels, etc. Le segment des pompes à insuline devrait détenir la plus grande part de marché en 2022. De plus, il devrait enregistrer le TCAC le plus élevé, soit 28,8 %, au cours de la période de prévision. Le diabète est un trouble métabolique qui désigne l'incapacité de l'organisme à réguler la glycémie. Il a été qualifié d'« épidémie silencieuse » en raison de sa nature insidieuse et chronique. Le corps médical a émis l'hypothèse que les patients pourraient bénéficier d'un système fournissant des mesures de glycémie en continu. À l'échelle mondiale, le nombre de personnes atteintes de diabète est en augmentation et environ 90 % des patients sont atteints de diabète de type 2 ; environ un cinquième des personnes atteintes de diabète de type 2 suivent un traitement à l'insuline. Le fardeau mondial du diabète de type 2 a incité à intensifier les efforts pour développer des technologies mobiles d'autosurveillance glycémique chez les patients diabétiques. Il existe une grande variété de glucomètres à domicile, portables, peu coûteux, fiables et sensibles, qui utilisent des quantités de sang plus faibles que par le passé.

Analyse régionale :

Sur le plan géographique, le marché de la m-santé est divisé en cinq régions clés : l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et centrale, et le Moyen-Orient et l'Afrique. En 2022, l'Amérique du Nord détenait la plus grande part du marché de la m-santé, et l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé au cours de la période de prévision. Le marché nord-américain de la m-santé a été segmenté entre les États-Unis, le Canada et le Mexique. Ces trois pays de la région connaissent une évolution séquentielle du marché de la m-santé. L'Amérique du Nord détient la plus grande part de marché du marché de la santé mobile, par zone géographique.

Le vieillissement croissant de la population et la hausse des coûts des soins de santé contribuent à accroître la demande de services de santé mobile dans la région. Les États-Unis, en particulier, offrent de solides exemples de développements technologiques et d'opportunités émergentes sur le marché. La plupart des applications de santé mobile aux États-Unis sont réglementées par la FDA, qui effectue des analyses et/ou des diagnostics ou recommandations de traitement spécifiques à chaque patient afin de garantir que toute application susceptible de diffuser de fausses informations et d'entraîner des risques pour la santé soit modérée. L'utilisation croissante des smartphones et la prévalence des applications mobiles, tant cliniques que liées au mode de vie, contribuent à la croissance du marché. De plus, l'utilisation des technologies intelligentes contribue à éduquer et à améliorer les comportements de santé dans la région.

L'Asie-Pacifique (APAC) est le marché régional de la santé mobile qui connaît la croissance la plus rapide ; la Chine, l'Inde, le Japon, la Corée du Sud, l'Australie et le reste de l'APAC sont les principaux contributeurs au marché dans cette région. L'Asie-Pacifique devrait représenter plus de 23,26 % du marché mondial de la m-santé en 2021, grâce aux investissements croissants des acteurs internationaux en Chine et en Inde, à l'amélioration du soutien gouvernemental dans ces pays, à l'élargissement de la base de services des CRO et au développement des infrastructures de santé. Par conséquent, la région présente un énorme potentiel de croissance pour les acteurs du marché de la m-santé au cours de la période de prévision.

En Asie-Pacifique, la Chine détient la plus grande part du marché de la m-santé. Pays très peuplé, la Chine dispose d'infrastructures de santé florissantes et d'une croissance rapide des communications. Le niveau de développement social et économique diffère entre les zones côtières et les zones rurales. Dans les zones côtières, les ressources sanitaires sont relativement bien développées et facilement accessibles par rapport aux zones rurales occidentales. Les patients des zones rurales rencontrent souvent plus de difficultés en raison du manque de soins médicaux et de médicaments. Le développement de la m-santé en Chine est relativement récent.

Les soins de santé représentent un défi majeur pour de nombreux pays, car la hausse des coûts des soins, le vieillissement de la population, les disparités d'accès et les maladies chroniques menacent les systèmes de santé traditionnels. La Chine offre de solides exemples de développements technologiques et d'opportunités émergentes dans le domaine de la santé mobile, ou m-santé. Afin de tirer le meilleur parti de ces avancées, la Chine et les États-Unis doivent adapter leurs opérations et leurs pratiques politiques afin de faciliter la croissance du secteur de la m-santé et, à terme, de tirer parti des avantages de la technologie mobile dans les soins de santé, affirment ces chercheurs. En Chine comme aux États-Unis, le coût des soins médicaux augmente rapidement. En Chine, les habitants des zones rurales utilisent principalement leur téléphone portable pour accéder à Internet. Selon une enquête du China Network Information Center (CNNIC) de juin 2013, 78,9 % des internautes des zones rurales chinoises utilisent leur téléphone portable. L'écart entre les services médicaux urbains et ruraux est également évident en Chine. De nombreuses personnes souffrent de problèmes cardiovasculaires, d'hypertension et de diabète en Chine. Selon le Centre de prévention et de contrôle des maladies chroniques et non transmissibles du Centre chinois pour la prévention des maladies, environ 33 % des adultes ont reçu un diagnostic d'hypertension et environ 9,5 % ont appris qu'ils étaient diabétiques. De plus, selon l'Annuaire des statistiques sanitaires de Chine, les zones urbaines disposent de plus de personnel médical et de lits d'hôpital que les zones rurales. Selon le Bureau d'information du Conseil des affaires d'État de la République populaire de Chine, les médecins diagnostiquent chaque année 260 millions de personnes atteintes de maladies chroniques. Les maladies chroniques sont responsables de 85 % des décès en Chine chaque année. Français À son tour, le nombre de personnes atteintes d'hypertension et de diabète a augmenté ces dernières années, ce qui exerce une pression sur le système de santé et le gouvernement pour répondre à la crise.

Développements du secteur et opportunités futures :

Diverses initiatives prises par les principaux acteurs opérant sur le marché mondial de la m-santé sont énumérées ci-dessous :

- En février 2022, Highmark Health a annoncé le lancement de « Dubbed Well360 Diabetes Management », un programme de soins virtuels pour les adultes atteints de diabète de type 2 qui comprend la gestion des soins personnalisés, la surveillance à distance des patients et la télésanté.

- En janvier 2022, MVP Health Care, un payeur à but non lucratif avec des membres à New York et au Vermont, a annoncé le lancement d'une solution virtuelle de soins primaires et spécialisés pour les membres de Medicaid.

- En février 2020, DexCom a signé un accord de commercialisation avec Insulet Corporation, une société de dispositifs médicaux. Dans le cadre de cet accord, les entreprises visaient à combiner les systèmes actuels et futurs de surveillance continue de la glycémie (CGM) de Dexcom avec le pod d'administration d'insuline sans tubulure fiable d'Insulet dans le système Omnipod Horizon pour une administration automatisée d'insuline.

- En février 2020, Johnson & Johnson a annoncé son partenariat avec Apple pour une nouvelle étude mHealth. L'étude déterminerait si l'Apple Watch et une application associée peuvent contribuer à réduire le risque d'accident vasculaire cérébral (AVC) chez les Américains âgés. L'étude Heartline est ouverte à plus de 40 millions de personnes âgées inscrites à Medicare. L'objectif est de déterminer si le capteur ECG et l'application de l'Apple Watch peuvent détecter avec précision la présence de fibrillation auriculaire, un indicateur clé de susceptibilité à l'AVC.

- En janvier 2020, Sanofi a signé un accord avec BIOCORP, une société française spécialisée dans le développement et la fabrication de dispositifs médicaux et de systèmes intelligents d'administration de médicaments. L'accord a été signé pour le capteur intelligent Mallya de BIOCORP. Le capteur intelligent enregistrera la dose lorsqu'une personne utilise un stylo SoloStar pour s'administrer de l'insuline. Ces informations seraient combinées aux niveaux de glycémie enregistrés par la plateforme de surveillance numérique de Sanofi, qui comprend actuellement le lecteur de glycémie MyStar DoseCoach et l'application pour smartphone My Dose Coach.

Aperçu régional du marché de la santé mobile

Les tendances régionales et les facteurs influençant le marché de la santé mobile tout au long de la période de prévision ont été détaillés par les analystes de The Insight Partners. Cette section aborde également les segments et la géographie du marché de la santé mobile en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

Portée du rapport sur le marché de la santé mobile

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2021 | US$ 70.83 Billion |

| Taille du marché par 2028 | US$ 410.39 Billion |

| TCAC mondial (2021 - 2028) | 28.5% |

| Données historiques | 2019-2020 |

| Période de prévision | 2022-2028 |

| Segments couverts |

By Service

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché de la santé mobile : comprendre son impact sur la dynamique commerciale

Le marché de la santé mobile connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

- Obtenez le Marché de la santé mobile Aperçu des principaux acteurs clés

Ankita est une professionnelle dynamique des études de marché et du conseil, forte de plus de 8 ans d'expérience dans les secteurs des technologies, des médias, des TIC, de l'électronique et des semi-conducteurs. Elle a dirigé et réalisé avec succès plus de 100 missions de conseil et d'études pour des clients internationaux tels que Microsoft, Oracle, NEC Corporation, SAP, KPMG et Expeditors International. Ses compétences clés incluent l'analyse de marché, l'analyse de données, la prévision, la formulation de stratégies, la veille concurrentielle et la rédaction de rapports.

Ankita maîtrise parfaitement la gestion de cycles de projet complets, de la conception de propositions avant-vente et des discussions avec les clients jusqu'à la fourniture d'informations exploitables après-vente. Elle maîtrise la gestion d'équipes transverses, la structuration de modules d'études complexes et l'alignement des solutions sur les objectifs commerciaux spécifiques de chaque client. Ses excellentes compétences en communication, leadership et présentation lui ont permis de fournir systématiquement des résultats à forte valeur ajoutée dans des environnements de marché dynamiques et en constante évolution.

- Analyse complète de la taille du marché et prévisions

- Analyse détaillée de la segmentation

- Évaluation approfondie de la dynamique du marché

- Aperçus par région et par pays

- Paysage concurrentiel et analyse comparative des entreprises

- Intelligence économique stratégique

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires