Stratégies du marché des turbines à gaz en Amérique du Nord, principaux acteurs, opportunités de croissance, analyses et prévisions d'ici 2031

Données historiques : 2021-2023 | Année de référence : 2024 | Période de prévision : 2025-2031Taille et prévisions du marché des turbines à gaz en Amérique du Nord (2025-2031), part régionale, tendance et opportunités de croissance. Couverture du rapport d'analyse : par technologie (cycle ouvert et cycle combiné), capacité (moins de 40 MW, 40 à 120 MW, 120 à 300 MW et plus de 300 MW), application (production d'électricité, pétrole et gaz, et industrie) et géographie.

- Date du rapport : Jul 2025

- Code du rapport : TIPRE00012818

- Catégorie : Énergie et puissance

- Statut : Publié

- Formats de rapport disponibles :

- Nombre de pages : 108

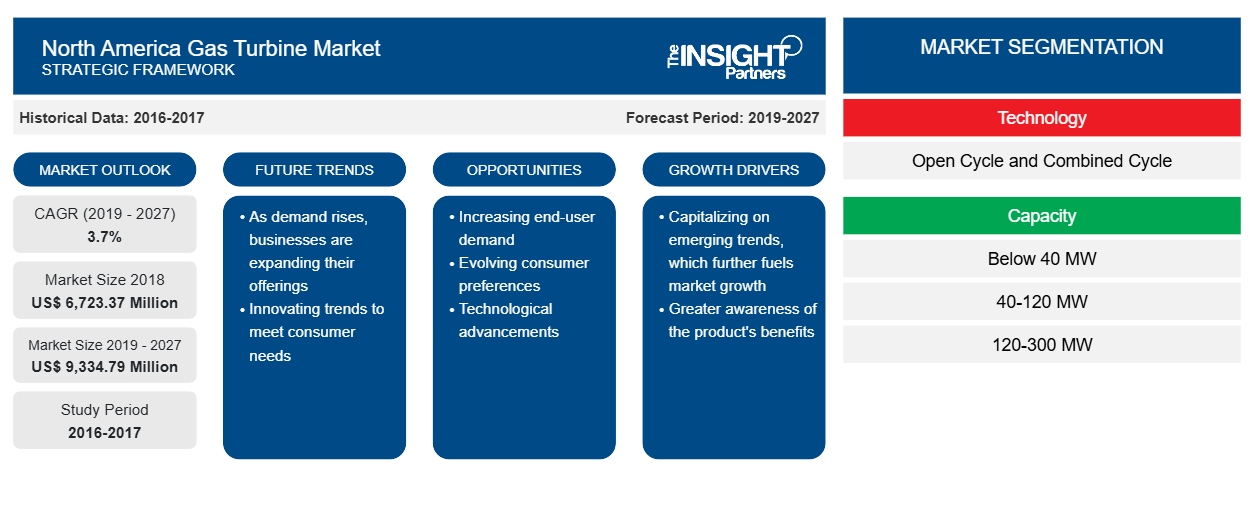

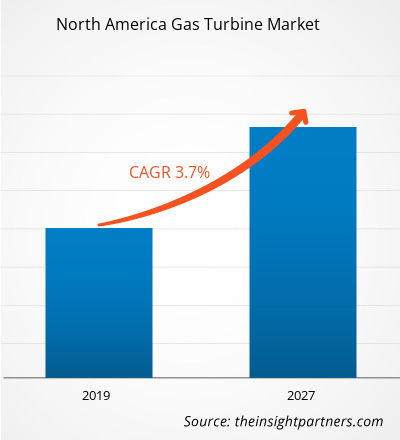

Le marché nord-américain des turbines à gaz devrait atteindre 11 089,80 millions de dollars américains d'ici 2031, contre 7 938,04 millions de dollars américains en 2024. Le marché devrait enregistrer un TCAC de 5,02 % entre 2025 et 2031. La numérisation et la maintenance prédictive basée sur l'IA devraient apporter de nouvelles tendances au marché dans les années à venir.

Analyse du marché des turbines à gaz en Amérique du Nord

L'Amérique du Nord bénéficie d'abondantes réserves de gaz naturel, principalement aux États-Unis et au Canada. Les prix compétitifs du gaz naturel ont fait des turbines à gaz une option économiquement viable pour la production d'électricité et les applications industrielles. De plus, la croissance de l'activité industrielle et l'urbanisation croissante en Amérique du Nord stimulent la demande d'électricité. Les turbines à gaz sont largement utilisées dans les environnements industriels en raison de leur fiabilité, de leur efficacité et de leur capacité à fonctionner au gaz naturel.

Les systèmes de cogénération, qui utilisent des turbines à gaz pour produire à la fois de l'électricité et de la chaleur, gagnent en popularité en Amérique du Nord. Ces systèmes offrent une performance supérieure et des émissions plus faibles que les procédés de production d'électricité conventionnels. De plus, le développement de turbines à gaz alimentées à l'hydrogène devrait constituer une tendance prometteuse sur le marché dans les années à venir. Ces turbines peuvent fonctionner avec un mélange de gaz naturel et d'hydrogène, réduisant ainsi les émissions de carbone et favorisant la transition vers une économie basée sur l'hydrogène.

Aperçu du marché des turbines à gaz en Amérique du Nord

Le marché nord-américain des turbines à gaz joue un rôle crucial dans le paysage énergétique et industriel global. La croissance du marché est portée par la demande croissante d'énergie, le durcissement des réglementations environnementales et les avancées technologiques croissantes. Les turbines à gaz jouent un rôle essentiel dans la production d'électricité, les applications industrielles et la transition vers des sources d'énergie plus propres.

En Amérique du Nord, les réglementations environnementales strictes incitent les services publics et les industries à adopter des solutions énergétiques plus propres. Les turbines à gaz, qui émettent moins de dioxyde de carbone que les centrales au charbon, deviennent une alternative privilégiée pour la production d'électricité. Cette évolution s'inscrit dans la dynamique mondiale de décarbonation et d'adoption de technologies énergétiques bas carbone.

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris des parties de ce rapport, ou d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché nord-américain des turbines à gaz : perspectives stratégiques

-

Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Moteurs et opportunités du marché des turbines à gaz en Amérique du Nord

L'importance croissante accordée aux centrales à cycle combiné

Les centrales à cycle combiné et à cogénération sont très répandues en raison de leurs faibles émissions et de leur rendement énergétique élevé. Dans les centrales à cycle combiné (CCPP), des turbines à gaz produisent de l'électricité et la chaleur résiduelle est récupérée pour produire de la vapeur. Cette vapeur entraîne des turbines à vapeur conventionnelles, générant ainsi une puissance supplémentaire. Le système utilise également un générateur de vapeur à récupération de chaleur (HRSG) pour optimiser la production de vapeur. Le rendement électrique d'une centrale à cycle standard peut atteindre environ 25 à 40 %, sans valorisation de la chaleur résiduelle. Dans le cas des CCPP, le rendement peut atteindre environ 60 %, voire plus. Une combustion supplémentaire peut améliorer encore l'efficacité globale du procédé, améliorant ainsi son efficacité globale et le coût de son cycle de vie.

Les centrales à cycle combiné (CCPP) offrent une flexibilité opérationnelle remarquable et des solutions sur mesure pour répondre à l'évolution de la demande énergétique. Shell Energy North America (US), LP (SENA), a signé un accord pour acquérir en 2024 une participation de 100 % dans RISEC Holdings, LLC (RISEC), qui possède une centrale à cycle combiné à gaz de 609 mégawatts (MW) à deux unités dans le Rhode Island, aux États-Unis. Selon l'Agence américaine d'information sur l'énergie (EIA), huit nouvelles centrales à cycle combiné au gaz naturel ont été mises en service en 2022, ajoutant environ 7 775 MW de capacité de production au réseau américain. Les développeurs prévoient d'ajouter 1,6 GW de turbines à cycle combiné à gaz en 2025 et prévoient d'ajouter environ 18,7 gigawatts (GW) de capacité de cycle combiné au réseau d'ici 2028, dont 4,3 GW sont déjà en construction. Ainsi, le développement croissant des centrales à cycle combiné alimente la croissance du marché nord-américain des turbines à gaz.

Prolifération croissante des turbines à gaz à hydrogène et à zéro émission de carbone

L'adoption croissante des turbines à gaz à hydrogène et à gaz zéro carbone constitue une tendance majeure dans la transition mondiale vers des systèmes énergétiques décarbonés. Ces turbines réduisent, voire éliminent, les émissions de carbone liées à la production d'électricité, notamment grâce à l'utilisation de l'hydrogène comme combustible, soit en mélange avec du gaz naturel, soit sous forme pure. L'hydrogène, en tant que combustible zéro carbone, devient un élément essentiel de la décarbonation de l'économie. Il peut servir de moyen de stockage et de combustible pour les équipements de production d'électricité. Les turbines à gaz peuvent brûler tout combustible gazeux répondant aux exigences de la chambre de combustion. La combustion de 100 % d'hydrogène (H2) dans la chambre de combustion d'une turbine à gaz en fonctionnement est complexe, faute d'avancée technologique.

L'application de l'hydrogène est la technologie la plus récente et prometteuse dans les turbines à gaz, pour un avenir énergétique plus propre et plus durable. Des entreprises comme GE Vernova travaillent sur l'application de l'hydrogène comme carburant pour turbines à gaz. Les acteurs du secteur des turbines à gaz mettent l'accent sur les différences entre le gaz naturel et l'hydrogène, ainsi que sur l'utilisation sûre de l'hydrogène comme source principale dans les turbines à gaz. L'innovation croissante et le développement croissant du secteur des turbines à gaz, favorisant l'utilisation d'hydrogène à 100 %, devraient offrir des opportunités lucratives sur le marché des turbines à gaz au cours de la période de prévision.

Analyse de segmentation du marché des turbines à gaz en Amérique du Nord

Les segments clés qui ont contribué à l’élaboration de l’analyse du marché des turbines à gaz en Amérique du Nord sont la technologie, la capacité et l’application.

- En termes de technologie, le marché se divise en cycles ouverts et cycles combinés. Le segment des cycles combinés a dominé le marché en 2024.

- En fonction de la capacité, le marché se divise en moins de 40 MW, 40 à 120 MW, 120 à 300 MW et plus de 300 MW. Le segment 120 à 300 MW dominait le marché en 2024.

- En termes d'applications, le marché est segmenté en production d'électricité, pétrole et gaz, et industrie. Le segment de la production d'électricité a dominé le marché en 2024.

Analyse des parts de marché des turbines à gaz en Amérique du Nord, par zone géographique

Le marché nord-américain des turbines à gaz est segmenté en trois grands pays : les États-Unis, le Canada et le Mexique. Les États-Unis ont dominé le marché en 2024, suivis du Canada et du Mexique.

Le marché nord-américain des turbines à gaz est voué à une croissance substantielle, porté par la hausse de la demande énergétique, les avancées technologiques croissantes et l'importance croissante accordée à la transition vers des sources d'énergie plus propres. L'Amérique du Nord connaît une transition des centrales au charbon vers des sources d'énergie plus propres, et les turbines à gaz jouent un rôle crucial dans cette transition. Les réglementations environnementales strictes visant à réduire les émissions de carbone stimulent l'adoption des turbines à gaz, moins polluantes que les centrales au charbon. Le secteur des services publics d'électricité détient une part importante du marché des turbines à gaz en Amérique du Nord, stimulé par l'exigence d'une production d'électricité constante et efficace. La disponibilité du gaz naturel dans la région a encore stimulé l'adoption des turbines à gaz dans des applications industrielles, notamment la fabrication, l'industrie pétrolière et gazière, et la chimie. Par ailleurs, les turbines à gaz sont également largement utilisées dans le secteur aéronautique pour la propulsion des avions, grâce à leur rapport puissance/poids élevé et à leur compétence. L'industrie aérospatiale en pleine croissance en Amérique du Nord, portée par des entreprises telles que Boeing et Lockheed Martin, est un moteur important de la demande de turbines à gaz en Amérique du Nord. Les turbines à gaz d'une capacité comprise entre 5 et 40 MW gagnent en popularité dans les centrales électriques de taille moyenne et les secteurs industriels. Elles permettent de compenser efficacement l'intermittence des énergies renouvelables. En avril 2025, Duke Energy et GE Vernova ont annoncé un partenariat majeur portant sur les turbines à gaz naturel et autres équipements associés, afin de répondre aux besoins croissants de l'industrie manufacturière de pointe, des centres de données et de la croissance démographique. Cet accord prévoit la mise en œuvre de projets spécifiques portant sur un maximum de onze turbines à gaz 7HA, conformément aux plans de ressources intégrés de Duke Energy. Cela permettra à l'entreprise de mettre en œuvre sa stratégie commerciale visant à fournir une énergie fiable, à maintenir les coûts clients au plus bas et à anticiper les scénarios de croissance les plus prometteurs. Les initiatives et les technologies innovantes, telles que l'intelligence artificielle et l'apprentissage automatique pour la maintenance prédictive des fabricants, stimulent l'innovation et étendent le développement du marché.

Aperçu régional du marché des turbines à gaz en Amérique du Nord

Les tendances et facteurs régionaux influençant le marché nord-américain des turbines à gaz tout au long de la période de prévision ont été analysés en détail par les analystes d'Insight Partners. Cette section aborde également les segments et la géographie du marché nord-américain des turbines à gaz en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques au marché des turbines à gaz en Amérique du Nord

Portée du rapport sur le marché des turbines à gaz en Amérique du Nord

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2024 | 7 938,03 millions de dollars américains |

| Taille du marché d'ici 2031 | 11 089,79 millions de dollars américains |

| TCAC mondial (2025 - 2031) | 5,02% |

| Données historiques | 2021-2023 |

| Période de prévision | 2025-2031 |

| Segments couverts |

Par technologie

|

| Régions et pays couverts |

Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

Densité des acteurs du marché nord-américain des turbines à gaz : comprendre son impact sur la dynamique des entreprises

Le marché nord-américain des turbines à gaz connaît une croissance rapide, portée par une demande croissante des utilisateurs finaux, due à des facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. Face à cette demande croissante, les entreprises élargissent leur offre, innovent pour répondre aux besoins des consommateurs et capitalisent sur les nouvelles tendances, ce qui alimente la croissance du marché.

La densité des acteurs du marché désigne la répartition des entreprises opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché nord-américain des turbines à gaz sont :

- GE Vernova Inc.

- Siemens AG

- Mitsubishi Heavy Industries Ltd

- Caterpillar Inc

- Kawasaki Heavy Industries Ltd

- Baker Hughes Co

Avertissement : Les entreprises répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché des turbines à gaz en Amérique du Nord

Actualités et développements récents du marché des turbines à gaz en Amérique du Nord

Le marché nord-américain des turbines à gaz est évalué en recueillant des données qualitatives et quantitatives issues d'études primaires et secondaires, incluant d'importantes publications d'entreprises, des données d'associations et des bases de données. Les principaux développements du marché nord-américain des turbines à gaz sont présentés ci-dessous :

- IHI Corporation (IHI) et GE Vernova Inc. (GEV) ont annoncé l'achèvement d'une nouvelle installation d'essais de combustion à grande échelle (LCT) sur le site d'IHI à Aioi Works, à Hyogo, au Japon. Cette installation devrait jouer un rôle crucial dans le développement des technologies de combustion de nouvelle génération utilisant l'ammoniac. Cette nouvelle installation est conçue pour tester des systèmes de combustion avancés dans les conditions de fonctionnement des turbines à gaz de classe F de GE Vernova, notamment en termes de pression, de température et de débits d'air et de combustible. (Source : GE Vernova Inc., communiqué de presse, juin 2025)

- GE Vernova a annoncé avoir remporté une commande de cinq turbines à gaz de classe 7H (trois 7HA.03 et deux 7HA.02) auprès de Técnicas Reunidas et d'Orascom Construction (TR & ORASCOM CONSTRUCTION). Les deux entreprises ont signé, dans le cadre d'une coentreprise à 50 %, le contrat d'ingénierie, d'approvisionnement et de construction (EPC) pour le projet d'extension de la centrale électrique indépendante de Qurayyah (IPP) dans la province orientale de l'Arabie saoudite. (Source : GE Vernova Inc., communiqué de presse, mai 2025)

Rapport sur le marché des turbines à gaz en Amérique du Nord : couverture et livrables

Le rapport « Taille et prévisions du marché des turbines à gaz en Amérique du Nord (2025-2031) » fournit une analyse détaillée du marché couvrant les domaines mentionnés ci-dessous :

- Taille et prévisions du marché des turbines à gaz en Amérique du Nord au niveau des pays pour tous les segments de marché clés couverts par le périmètre

- Tendances du marché des turbines à gaz en Amérique du Nord, ainsi que la dynamique du marché, telles que les moteurs, les contraintes et les opportunités clés

- Analyse PEST et SWOT détaillée

- Analyse du marché des turbines à gaz en Amérique du Nord couvrant les principales tendances du marché, le cadre régional et national, les principaux acteurs, les réglementations et les développements récents du marché

- Analyse du paysage industriel et de la concurrence couvrant la concentration du marché, l'analyse de la carte thermique, les principaux acteurs et les développements récents pour le marché des turbines à gaz en Amérique du Nord

- Profils d'entreprise détaillés

Nivedita est un expert en recherche versierte mit über 9 Jahren Erfahrung in Marktforschung und Unternehmensberatung. Vous êtes à la recherche d'un gestionnaire de projet dans l'agence IKT de The Insight Partners qui s'occupe et s'occupe des connaissances générales dans le cadre de la lecture et de la formation des syndicats, des spécialistes, des abonnements et des programmes de formation en sous-traitance. Technologiesektoren.

Mit einer nachgewiesenen Erfolgsbilanz bei der Bereitstellung datengestützter Analysen and umsetzbarer Erkenntnisse war Nivedita maßgeblich an mehreren kritischen Projekten beteiligt. Ihre Arbeit umfasst die vollständige Projektabwicklung – vom Verständnis der Kundenziele über die Analyse von Markttrends bis hin zur Ableitung strategischer Empfehlungen. Vous avez participé à des études de formation d'entreprises IKT et à vos études de marché, ainsi qu'à des services de branche pour mes clients.

Nivedita a un MBA en gestion de l'IMS, Dehradun. Pour votre travail chez The Insight Partners, nous avons travaillé ensemble sur MarketsandMarkets et Future Market Insights à Pune, nous avons des positions de recherche approfondies et un fondement solide dans l'analyse des branches et l'élaboration des liens.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWOT

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Rapports récents

Témoignages

Le rapport sur le marché des systèmes SCADA d'Insight Partners est complet et fournit des informations précieuses sur les tendances actuelles et les prévisions. L'équipe a fait preuve d'un grand professionnalisme, d'une grande réactivité et d'un grand soutien tout au long du projet. Nous sommes très satisfaits et recommandons vivement leurs services.

RAN KEDEM Partenaire, Reali Technologies LTDJ'ai demandé un rapport sur un marché logiciel très spécifique et l'équipe l'a produit en quelques jours. Les informations étaient très pertinentes et bien présentées. J'ai ensuite demandé des modifications et des ajouts au rapport. L'équipe a de nouveau été très réactive et j'ai reçu le rapport final en moins d'une semaine.

JEAN-HERVÉ JENN Président, Future AnalyticaNous avons collaboré avec The Insight Partners pour une importante étude de marché et des prévisions. Ils nous ont fourni une vision claire des opportunités et des risques, ce qui nous a aidés à élaborer nos plans. Leurs recherches étaient faciles à utiliser et basées sur des données solides. Elles nous ont permis de prendre des décisions éclairées et en toute confiance. Nous les recommandons vivement.

PIYUSH NAGPAL Vice-président principal, Feux de route mondiauxInsight Partners a réalisé une étude de marché pertinente et bien structurée, avec une solide expertise du domaine. Son équipe a fait preuve de professionnalisme et de réactivité tout au long du projet. Son site web convivial a facilité l'accès aux rapports sectoriels. Nous recommandons vivement ses services d'études fiables et de haute qualité.

YUKIHIKO ADACHI PDG, Bleu profond, LLC.C'est la première fois que j'achète une étude de marché auprès de The Insight Partners. J'étais un peu hésitant au début, mais j'ai consulté leur site web et me suis senti plus à l'aise pour prendre le risque d'acheter une étude de marché. Je suis entièrement satisfait de la qualité du rapport et du service client. J'avais plusieurs questions et commentaires concernant le rapport initial, mais après quelques échanges par e-mail avec leur analyste, je pense avoir obtenu un rapport qui pourra alimenter notre processus de planification stratégique. Merci beaucoup pour votre temps et pour avoir rendu cette expérience positive. Je recommanderai sans hésiter vos services et vous serez mon premier contact lorsque nous aurons besoin de données de marché supplémentaires.

JOHN SUZUKI Président-directeur général, administrateur du conseil d'administration, BK TechnologiesJe tiens à vous remercier pour votre soutien et le professionnalisme dont vous avez fait preuve lors du traitement de ma demande d'informations concernant le marché des dispositifs de diagnostic in vitro (DIV) pour les maladies infectieuses au Nigéria. J'apprécie votre patience, vos conseils et votre volonté d'offrir une réduction, ce qui nous a finalement permis de conclure un accord. Je me réjouis de collaborer à nouveau avec The Insight Partners, grâce à l'impression que vous m'avez laissée suite à cette première rencontre.

DR CHIJIOKE DIRECTEUR GÉNÉRAL D'ONYIA, PineCrest Healthcare Ltd.Raison d'acheter

- Prise de décision éclairée

- Compréhension de la dynamique du marché

- Analyse concurrentielle

- Connaissances clients

- Prévisions de marché

- Atténuation des risques

- Planification stratégique

- Justification des investissements

- Identification des marchés émergents

- Amélioration des stratégies marketing

- Amélioration de l'efficacité opérationnelle

- Alignement sur les tendances réglementaires

Obtenez un échantillon gratuit pour - Marché nord-américain des turbines à gaz

Obtenez un échantillon gratuit pour - Marché nord-américain des turbines à gaz